当社の信頼できる顧客

ロボット盲導犬市場調査、規模、傾向のハイライト(予測2022-2030年)

世界のロボット盲導犬市場は、予測期間、すなわち2022年から2030年にかけて大幅なCAGRで成長すると推定されています。市場の成長は、一般の人々の間でロボット工学と自動化の採用が進んでいることに起因する可能性があります。一般に盲導犬は、視覚障害者や障害者がナビゲーションやその他の目的で使用します。しかし、これらの犬の訓練には時間がかかり、費用がかかります。盲導犬の訓練に費やされたこの多額の費用のために、科学者は盲導犬の靴を埋めることができる新しいアルゴリズムを開発しました。この四足歩行ロボットまたはロボット盲導犬は、はるかに少ないコストで盲目の人々を支援するために使用することができます。このロボットはまだ商業的な段階では生産されていませんが、科学者たちはこの10年の終わり、すなわち2030年までにこのコンセプトが商業的に人気を得ると予想しています。ロボット盲導犬の大量生産は、市場の成長を促進すると推定される同数の犬を訓練するよりもはるかに安価であると予想されます。さらに、技術に精通した人口の増加に支えられたロボット工学の採用の増加は、市場の成長をさらに促進すると推定されています。国際ロボット連盟によると、産業用途のロボット密度は、従業員10000人あたり74ロボットユニットです。

市場は、視覚支援トレーニングなどに用途別にセグメント化されており、視覚支援セグメントは、視覚障害者を指導するための訓練犬への高い支出のために、予測期間中に世界のロボット盲導犬市場で顕著なシェアを保持すると予想されています。ロボット盲導犬のコストは比較的低く、視覚障害者のための盲導犬の手頃な価格を高め、市場の成長を促進すると推定されています。訓練セグメントは、ロボットを使用した盲導犬の訓練が容易になったため、2030年末までに大きなシェアを獲得すると推定されています。 クリックしてサンプルレポートをダウンロード

市場の成長に影響を与える主要なマクロ経済指標

世界中のインターネットアクセシビリティの絶え間ない成長と、5GブロックチェーンクラウドサービスInternet of Things(IoT)や人工知能(AI)などを含む多数の技術的進歩は、過去20年間の経済成長を大幅に押し上げました。2021年4月現在、世界中でインターネットを積極的に利用しているユーザーは45億人を超えています。さらに、ICT部門の成長は、世界のさまざまな国の経済の他の変革の中で、GDP成長の労働生産性とR&D支出に大きく貢献してきました。さらに、ICT部門における財とサービスの生産も経済成長と発展に貢献しています。国連貿易開発会議のデータベースの統計によると、世界のICTの良質輸出(総良品輸出額に占める割合)は、2015年の10.816から2019年の11.536に増加しました。2019年、香港特別行政区におけるこれらの輸出は、東アジア・太平洋地域で56.65%、中国で25.23%、中国で25.77%、米国で8.74%、ベトナムで35.01%でした。これらは、市場の成長を後押ししている重要な要素の一部です。

世界のロボット盲導犬市場地域概要

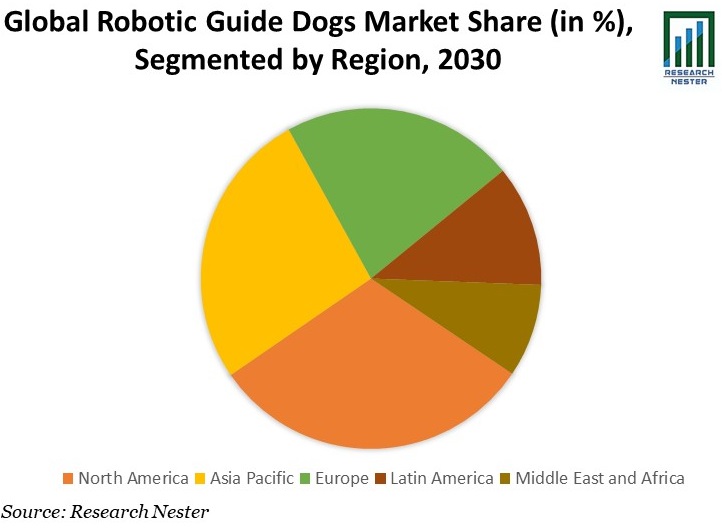

地理的分析に基づいて、世界のロボット盲導犬市場は、北米ヨーロッパ、アジア太平洋ラテンアメリカ、中東およびアフリカ地域を含む5つの主要地域に分かれています。北米地域の市場は、技術の進歩と技術R&D活動への多額の支出に裏打ちされたこの地域での研究活動の成長により、予測期間を通じて最大の市場シェアを獲得すると予想されています。さらに、建設コボット調理ロボットとロボティクス支援など、さまざまなエンドユーザー業界でのロボットの使用が増加しています。医療は市場の成長を後押しすると推定されています。アジア太平洋地域の市場は、韓国、シンガポール、日本などの国々でのロボットの採用の増加を背景に、予測期間中に注目すべき成長を目撃したか、または目撃すると推定されています。

世界のロボット盲導犬市場は、地域に基づいて次のようにさらに分類されています。

- 北米(米国・カナダ)市場規模、前年比成長率、機会分析

- 中南米(ブラジル、メキシコ、アルゼンチン、その他の地域)市場規模、前年比成長率、市場機会分析

- ヨーロッパ(イギリス、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダ、ルクセンブルグ、ノルディック、ポーランド、トルコ、ロシア、その他のヨーロッパ諸国) 市場規模、前年比成長率、機会分析

- アジア太平洋地域(中国、インド、日本、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他のアジア太平洋地域) 市場規模、前年比成長率、機会分析

- 中東・アフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他中東・アフリカ地域) 市場規模、前年比成長率、機会分析

市場セグメンテーション

世界のロボット盲導犬市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

アプリケーション別

- ビジュアルアシスタンス

- 訓練

- 余人

流通チャネル別

- オンライン

- オフライン

成長の原動力

- ロボティクスとオートメーションの採用拡大

- 訓練犬よりもロボット盲導犬のコストが低い

課題

- 遅い商業規模の実装

- 高い初期設備投資

市場を支配するトップ注目企業

ロボット盲導犬はまだ概念段階にあり、カリフォルニア大学バークレー校のハイブリッドロボティクスグループの科学者や研究者によって構築されたモデルはごくわずかです。しかし、このコンセプトは今後数年間で大幅な商業的成長を遂げると推定されています。Anduril Industries Inc. SKYDIO INC. Diligent Robotics Inc.などの大手ロボット企業は、今後10年間でこの技術に投資すると推定されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針