当社の信頼できる顧客

金属粉末市場調査、規模、傾向のハイライト(予測2026-2035年)

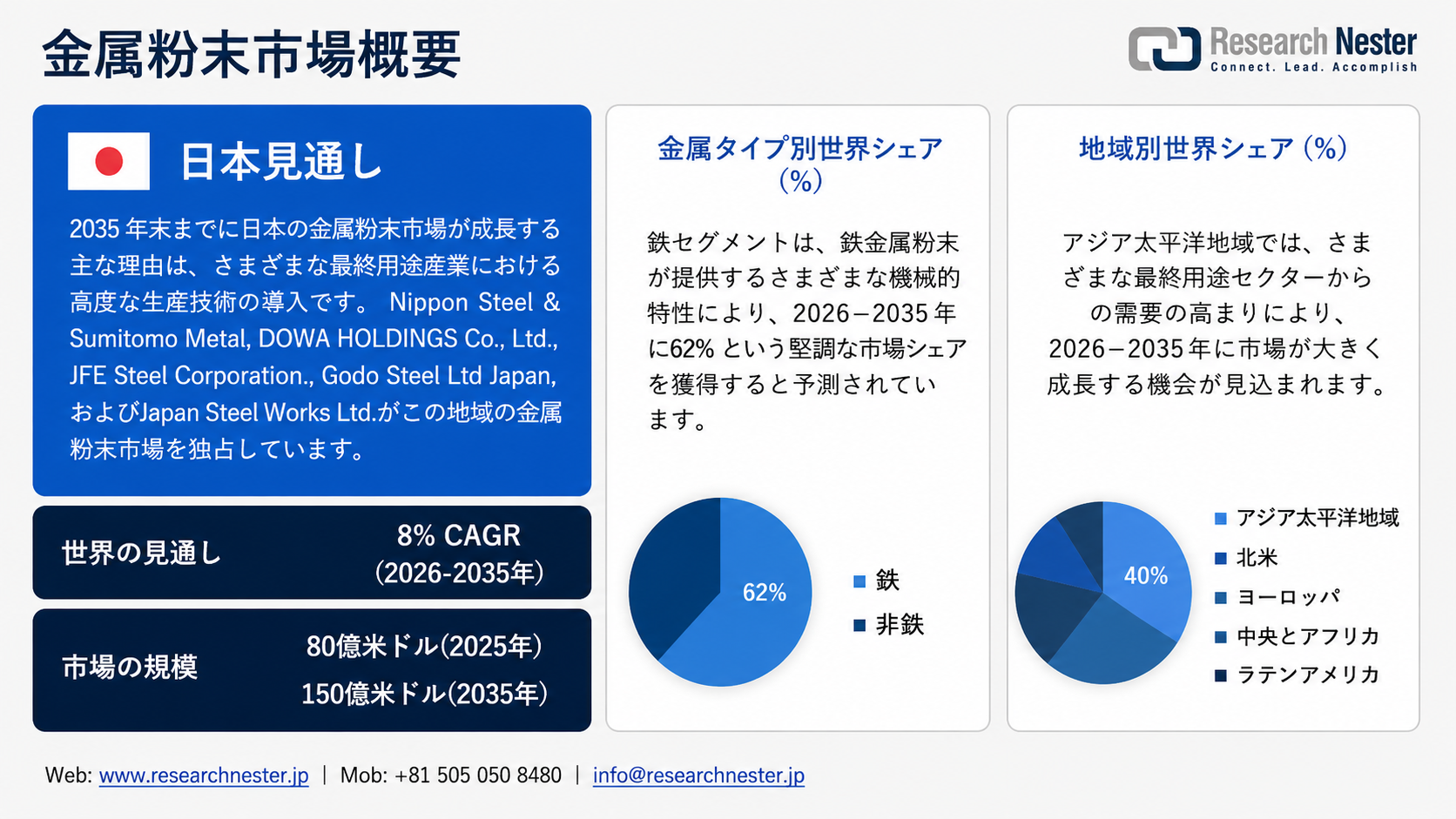

金属粉末市場規模は、2035年末までに150億米ドルに達すると見込まれており、2026―2035年の予測期間中に8%のCAGRで成長します。 2025年に金属粉末の業界規模は80億米ドルがありました。また、2024年の金属粉末の価値は約90億米ドルになると予想されています。 金属粉末市場の成長の刺激は、自動車産業における需要の増加に起因する可能性があります。 金属粉末は、ピストン、コネクティングロッド、シリンダーヘッドなどのエンジン部品の製造、トランスミッションギア、ブレーキ部品、サスペンションシステム、構造部品の製造など、さまざまな用途で自動車部門で多用されています。 IEA 50が発表したデータによると、2022年には先進国だけで16百万台の乗用車が販売されたと推定されています。

さらに、cの改善、複雑な形状、廃棄物やスクラップの削減、優れた表面仕上げ、さまざまな製造部門での生産サイクル時間の短縮などの要因により、予測期間中に市場の成長がさらに促進される見込みです。

金属粉末市場 : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

~8% |

|

基準年市場規模(2025年) |

80憶米ドル |

|

予測年市場規模(2035年) |

150憶米ドル |

|

地域範囲 |

|

金属粉末市場の地域概要

金属粉末市場:日本の展望

日本の金属粉末市場は、さまざまな業界での製造技術の進歩により、2026―2035年の間に大幅に増加すると予想されています。日本は高度な製造方法と精密工学で有名です。金属粉末は、航空宇宙、自動車、ヘルスケア業界で3Dプリントなどの付加製造方法でますます使用されています。これらの高度な生産技術の採用により、日本では金属粉末の需要が高まっています。一例を挙げると、日本の付加製造、「3Dプリント」機器の売上高は、2020年に合計168.6百万米ドルがありました。

さらに、国内の自動車業界からの需要の増加により、市場の成長が拡大する見込みです。日本は、トヨタ、ホンダ、ダイハツ、光岡など、自動車メーカーの主要キープレーヤーの存在により、革新と技術の進歩に重点を置いた堅調な自動車産業を誇っています。金属粉末は、エンジン部品、トランスミッションギア、シャーシ部品などの自動車部品の製造に使用されます。調査によると、日本は2022年に約8百万台の自動車を製造しました。乗用車、トラック、バスは日本の自動車生産の大部分を占めています。この堅調な自動車部門は結果として需要を増加させ、金属粉末市場をさらに拡大すると予想されています。

さらに、結論として、日本の金属粉末市場の成長は、高度な製造技術、自動車や電子機器などの主要産業からの需要、医療およびヘルスケアアプリケーション、環境への配慮、研究開発投資、政府の支援、世界的な貿易パートナーシップなどの要因の組み合わせによって推進されています。これらの要因は、日本の金属粉末市場の成長と進化に貢献しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

アジア太平洋地域市場統計

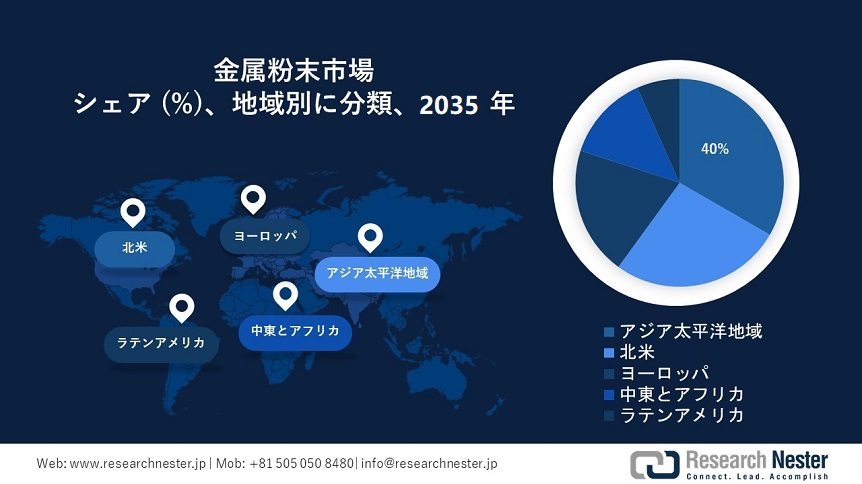

アジア太平洋地域の金属粉末市場は、他のすべての地域の市場の中でも、2035年末までに約 40% のシェアを占め、最大の市場になると予想されています。アジア太平洋地域の金属粉末市場を牽引する主な理由の 1 つは、自動車、航空宇宙、ヘルスケア、電子機器など、さまざまな最終用途セクターからの需要の高まりです。これらのセクターでは、積層造形、表面コーティング、焼結などの用途に金属粉末が必要です。さらに、アジア太平洋地域には、世界中の自動車メーカーがいくつか拠点を置いています。車両や軽量素材への移行により、自動車業界ではアルミニウム、チタン、ステンレス鋼などの金属粉末が必要になっています。これらの金属粉末は、部品、エンジン部品、構造要素の製造に役立ち、この地域の市場拡大に貢献しています。例えば、2022 年には、アジア太平洋地域内で約 37.5百万台の乗用車が販売されたと推定されています。

国 1 – 中国は世界最大の自動車市場を誇っています。 2022年、中国は約23.84百万台の乗用車と3.19百万台の商用車を製造しました。中国は乗用車の生産量が最も多い国の中で第1位で、生産台数は約24百万台です。この国内での自動車生産頻度の高さが、中国が世界有数の金属粉末消費国となっている主な理由の1つです。その結果、金属粉末市場は今後数年間で大幅な成長を遂げると予想されています。

北米市場分析

北米地域でも、予測期間中に金属粉末市場が大きく成長し、第2位の地位を維持します。この地域で成長している航空宇宙産業は、北米の金属粉末市場の成長を牽引する上で重要な役割を果たしています。金属粉末は、その特性と強力な強度対重量比のため、航空機部品の製造に不可欠です。航空機の設計と材料の進歩により、航空宇宙用途における金属粉末の必要性が高まると予測されています。さらに、米国のテキストロン、カナダのボンバルディア、米国のボーイングなど、いくつかの航空機メーカーが北米での市場シェアを拡大します。調査によると、2022年に米国には推定204,405機の航空機があったとされています。

アメリカ合衆国 – 国内の巨大な航空宇宙および防衛産業は、金属粉末に対する大きな需要を生み出しました。米国市場は、2021年に航空宇宙輸出で約890億米ドルを貢献し、売上高で最大の国となりました。この国には、ボーイングやレイセオンなど、世界最大の航空機メーカーのいくつかも拠点を置いています。

金属粉末市場:成長要因と課題

金属粉末市場の成長要因ー

- さまざまな業界で金属添加剤の需要が高まっている - 金属粉末業界は、金属添加剤の需要が高まっていることもあって、急速に拡大しています。金属添加剤は、コンピューター支援設計を使用して設計された、強力で複雑な部品を作成するために、微細な金属粉末から作られた物質です。金属添加剤は、金属粉末の機械的、物理的、化学的特性を改善する上で重要な役割を果たしており、これにより金属粉末の適応性が向上し、自動車、医療、航空宇宙産業など、いくつかの業界での用途が拡大しています。従来の成形、フライス加工、研削、鋳造などでは不可能な、非常に複雑な幾何学的形状を持つ部品を作成するために使用されます。

- 製造技術の急速な技術進歩 - 金属粉末市場の成長の背後にある主な推進力の 1 つは、3D 印刷などの付加製造技術の採用の増加です。複雑な部品やコンポーネントが必要な航空宇宙、自動車、ヘルスケアなどの分野では、付加製造が非常に役立ちます。さらに、企業はこの技術のおかげで、オンデマンドでスペアパーツを生成できるようになりました。これにより、膨大な在庫の必要性が減り、サプライチェーンの効率が向上し、複雑でカスタマイズされた金属部品を高精度かつ効率的に製造できるようになり、さまざまな業界のメーカーに新たな機会が生まれます。、例えば2022年には、過去2年間で採用率が40%に増加しました。

- 電子機器の使用の増加が金属粉末市場を支えています-エレクトロニクス分野では、金属粉末は、ヒートシンク、コネクタ、電気接点などの高性能部品の作成に頻繁に使用されています。粉末は、添加剤、充填剤、またはコーティングとして、さまざまな製造プロセスで頻繁に使用されます。例えば、従来の製造技術では実現が困難または不可能な複雑な形状やデザインは、射出成形または焼結手順で金属粉末を使用して作成できます。金属粉末は、導電性ペーストまたはインクとしてプリント回路基板を作成するための印刷手順でも使用できます。

当社の金属粉末市場 調査によると、以下はこの市場の課題です。

- 金属粉末の生産と原材料の高コスト - 総生産コストのかなりの部分は、金属粉末の生産に使用される原材料の価格から発生する可能性があります。粉末の製造に一般的に使用される鉄、鋼、アルミニウム、チタン、銅などの金属は、入手可能性、市場の需要、地政学的状況により価格が変動する可能性があります。噴霧、沈殿、焼結は、金属粉末の製造に使用されるエネルギー集約型プロセスの例です。原材料の加熱と溶融、微細粉末への噴霧または沈殿、必要な特性を生み出すための焼結には、すべて大量のエネルギーが必要です。高いエネルギー消費は、生産コスト全体に大きな影響を与え、市場の成長をさらに妨げる可能性があります。

- 鉄分を多く含む製品の消費増加に関連するリスクが市場の拡大を妨げると予想されます。

金属粉末市場のセグメンテーション

金属タイプ別(鉄、非鉄)

鉄金属は、2035年に約 62% という最大の市場シェアを獲得する見込みです。このセグメントの成長は、耐久性、硬度、引張強度、低コスト、磁気機能、幅広い柔軟性など、鉄金属粉末が提供するさまざまな機械的特性に起因します。これらの特性により、鉄金属粉末は、自動車、電動工具、建設、配管、輸送コンテナ、工業用配管など、さまざまな業界で使用されています。自動車部門は最大のシェアを占めており、金属粉末市場で毎年生産される鉄製品の 70% 以上を使用しています。

製造方法別(機械的方法、化学的方法)

機械的方法は、2036 年に約 64% という最大の市場シェアを獲得する予定です。この部門の成長は、プロセスの汎用性と効率性によるものです。業界で大量生産率を高めるために採用されている主な機械的および物理的な粉末製造技術には、粉砕、噴霧、物理蒸着などがあります。さらに、複雑な形状や入り組んだデザインを高い寸法精度で製造する能力があります。また、ニアネットシェイプ製造により、大規模な機械加工や材料の無駄がなくなり、このプロセスによる大量生産のコスト効率が向上するという事実は、機械プロセス部門をさらに推進する態勢を整えています。

エンドユーザー産業別(自動車、製造、医療、電気・電子、他)

予測期間を通じて、自動車産業は支配的な市場シェアを維持すると予測されています。自動車産業では、粉末鉄は射出成形、焼結、熱間静水圧プレス、粒子冶金などの作業に使用されます。市場の成長に影響を与える重要な要因は、車両の生産の増加、車両におけるテクノロジーの使用の増加、および軽量車両への移行です。さらに、生産者は従来の製品の生産からカスタマイズされた商品に切り替えており、この分野の市場拡大を促進しています。調査によると、2021年には業界で200キロトンを超える金属合金粉末が使用され、今後数年間で成長すると予想されています。

金属粉末市場の詳細な分析には、次のセグメントが含まれます。

|

金属タイプ別 |

|

|

製造方法別 |

|

|

エンドユーザー別 |

|

金属粉末市場を支配する注目の企業

- Sandvik AB

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- Nippon Steel & Sumitomo Metal

- DOWA HOLDINGS Co., Ltd.

- JFE Steel Corporation.

- Godo steel ltd japan.

- Japan Steel Works Ltd.

- Carpenter Technology Corporation

- Hoganas AB

- GKN Plc.

- Rio Tinto

- Allegheny Technologies Incorporated

- American Chemet Corporation

- Carl Schlenk AG

- Hitachi Chemical Co., Ltd

- Metaldyne Performance Group Inc

ニュースで

- Sandvik AB - 宇宙分野は拡大しており、Sandvik は宇宙分野のニーズに特に適した金属粉末を開発しました。その一例が、ガスアトマイズ銅ベース合金 Osprey® C18150 (CuCrZr) です。当社は、Sandvik の金属粉末カスタマー アプリケーション スペシャリストである Eleonora Bettini 博士に、この材料の特徴と可能性についてお話を伺いました。

- GKN Plc. - 2019 年 3 月 27 日、共同プロジェクト IDAM はミュンヘンでキックオフ ミーティングを開催しました。このミーティングの目的は、付加製造が自動車の量産に参入するための道を開くことでした。中小企業、大企業、研究機関を含むプロジェクト パートナーは、初めて自動車業界で金属 3D プリントを工業化し、高度に自動化します。

- Nippon Steel & Sumitomo Metal - 2019年3月27日、共同プロジェクトIDAMはミュンヘンでキックオフミーティングを開催し、付加製造を自動車の量産に導入するための道筋をつけることを目標としました。中小企業、大企業、研究機関を含むプロジェクトパートナーは初めて、自動車業界で金属3Dプリントを産業化し、高度に自動化します。

- JFE Steel Corporation - JFE Steel Corporationは、西日本製鉄所(倉敷地区)の電磁鋼板生産能力を増強する計画を発表しました。計画には、高品質の無方向性電磁鋼板を生産するために、施設の現在の能力を2倍にすることが含まれています。建設費は約490億円で、2024年度上期の生産開始に間に合うように完了する予定です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針