当社の信頼できる顧客

日本の自動車用トランスミッション市場調査、規模、傾向のハイライト(予測2026ー2035年)

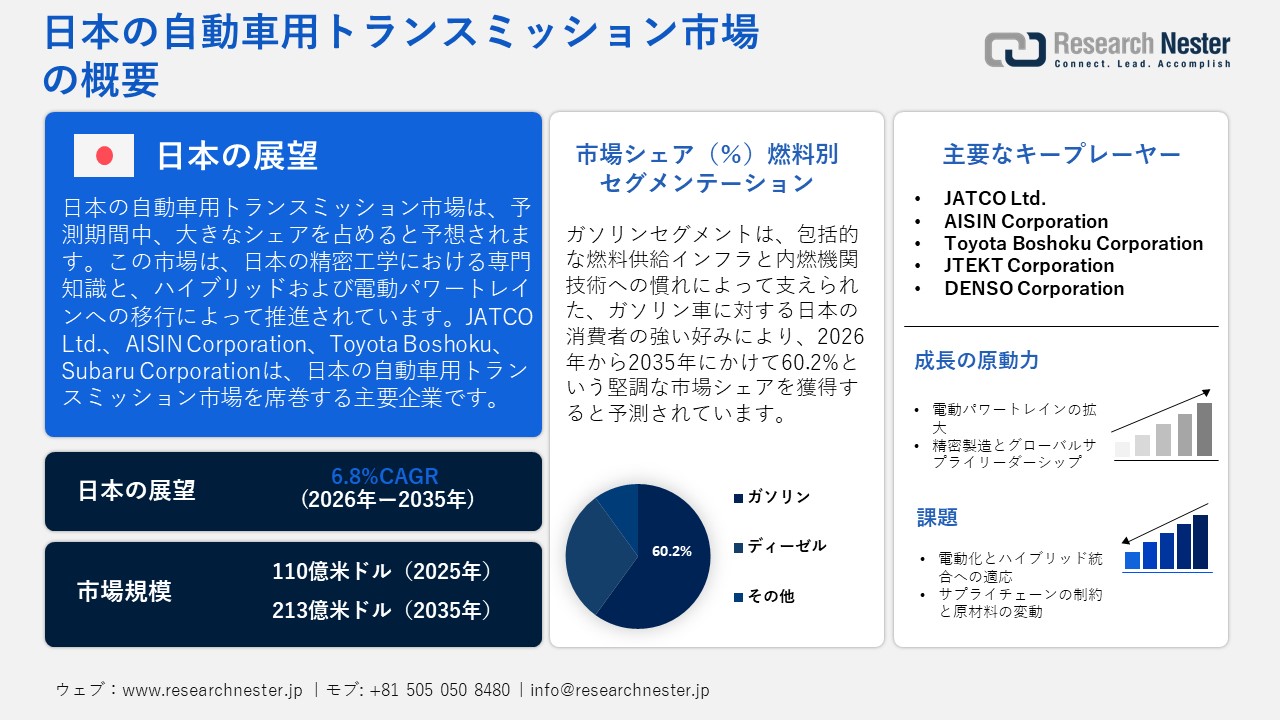

日本の自動車用トランスミッション市場規模とシェアは、2025年には110億米ドルと推定され、2035年末には213億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.8%で成長が見込まれています。2026年には、日本の自動車用トランスミッションの業界規模は115億米ドルに達すると予想されています。

日本の自動車用トランスミッション市場は、精密工学における日本の専門技術と、ハイブリッドおよび電動パワートレインへの移行によって牽引されています。経済産業省(METI)の報告によると、日本は世界のトランスミッション輸出に大きく貢献しており、駆動・変速機バリューチェーンにおける世界のトランスミッション輸出の約9%を占めています。燃費と排出ガス削減に重点を置いた規制によって、ハイブリッドアーキテクチャのニーズとよりスムーズな運転体験を求める消費者の嗜好を満たす無段変速機(CVT)やデュアルクラッチシステムの採用が促進され、需要が押し上げられています。

政府の取り組みと新技術の導入は、この変革を加速させています。2025年6月、経済産業省と国土交通省は共同で「モビリティDX戦略」を発表しました。この戦略では、ソフトウェア定義車両の高度化、自動運転のためのAIの活用、そしてレジリエントなサプライチェーンの構築に向けた計画が詳述されています。この政策枠組みは、トランスミッション分野におけるデジタル開発ツール、スマートマニュファクチャリング、そしてグローバルサプライチェーンの連携の導入を支援し、電動化車両、自動運転車両、コネクテッドカーに対応したトランスミッションモジュールの実現を支援します。

サプライチェーンにおいては、国際貿易と国内製造の両方が競争力の基本的な要素として機能しています。日本の自動車部品サプライヤーは、グローバルなドライブラインバリューチェーンへの統合と堅牢な調達戦略によって優位性を獲得しています。例えば、経済産業省は、日本貿易振興機構(JETRO)などの機関が主導するオンショアリング補助金や地域連携を通じて、サプライチェーンの多様化を目指す取り組みを重視しています。製造業は日本の総合的な産業力に支えられており、2021年には製造業が日本のGDPの約20.6%を占め、自動車部門は機械生産の約48.5%を占めています。こうした構造的なメリットは、トランスミッションおよび関連するドライブトレインシステムの堅実な市場パフォーマンスを支える強固な基盤となっています。

日本の自動車用トランスミッション市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.8% |

|

基準年市場規模(2025年) |

110億米ドル |

|

予測年市場規模(2026年) |

115億米ドル |

|

予測年市場規模(2035年) |

213億米ドル |

|

地域範囲 |

|

日本の自動車用トランスミッション市場 – 地域分析

日本の自動車用トランスミッションシステムは、エンジンやモーターのトルクを車輪に効率的に伝達し、ギア比を調整することで効率と性能を向上させることで、車両のパワートレインを支える上で重要な役割を果たしています。国内メーカーは、オートマチックトランスミッション(ATおよびCVT)に使用される油圧ポンプやバルブなどの主要部品を供給しています。例えば、JTEKT Corporationは、油圧の発生と緩和、潤滑やクラッチ操作などのトランスミッション機能を効果的に制御するためのトランスミッション部品、ポンプ、バルブを製品ラインナップに含めています。これは、ハイブリッドシステムや電気駆動システムを含む現代の自動車におけるトランスミッションモジュールの複雑な統合を浮き彫りにしています。

日本の政策枠組みは自動車用セクターの変革を非常に重視しており、トランスミッションはこの取り組みにおいて重要な役割を担っています。経済産業省は、脱炭素化への移行を促進することを目的とした「自動車セクターにおける移行ファイナンスのための技術ロードマップ」を策定し、カーボンニュートラル達成目標の一環として、先進的なドライブトレイン技術への支援に重点を置きました。この同じ枠組みの下、2024年6月から施行される日本のクリーンエネルギー自動車(CEV)補助金制度は、電動車(EV/FCV/PHEV/HEV)の普及を促進するために拡充され、製品性能、ライフサイクルの持続可能性、クリーンエネルギーモビリティへの統合といった基準が追加されました。

排出ガス規制、エネルギー効率、デジタルモビリティといった分野における規制圧力は、トランスミッションシステムに成長機会をもたらしています。モビリティ・運輸政策の下、日本はドライブトレイン部品のイノベーションに注力しており、これによりスムーズなシフトチェンジ、燃費向上、ハイブリッド車や電気自動車との互換性確保が実現します。コネクテッドカーや自動運転の枠組みにおいても、トランスミッションはソフトウェアやアクチュエータシステムと統合することが求められています。結果として、こうした規制と技術の変化は、高度なトランスミッションモジュールの需要増加を促進しています。

サプライチェーンと国際展開においては、日本のトランスミッション部品メーカーはグローバルな生産体制の構築とパートナーシップの構築に取り組んでいます。例えば、AISIN Corporationは、インドにおける日本品質オートマチックトランスミッションの海外生産実証事業を対象とする経済産業省の補助金制度に採択され、貿易連携による製造業の連携が顕著に表れています。また、経済産業省とチェコ共和国運輸省が共同声明を発表し、スマートモビリティと先進車両技術における協力を再確認するなど、日本と他国間の二国間産業協定も自動車部品の重要性を改めて強調しています。これらのパートナーシップは、トランスミッションのグローバルバリューチェーンにおける日本の地位を強化し、ドライブトレインモジュールの強靭なサプライネットワークの構築に貢献しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Toyota Motor Corporation

- 消費単位(量)

- 自動車用トランスミッション調達に割り当てられた収益の割合

- 自動車用トランスミッションへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 自動車用トランスミッション調達に割り当てられた収益の割合

- 自動車用トランスミッションへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 自動車用トランスミッション調達に割り当てられた収益の割合

- 自動車用トランスミッションへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Suzuki Motor Corporation

- 消費単位(量)

- 自動車用トランスミッション調達に割り当てられた収益の割合

- 自動車用トランスミッションへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- 自動車用トランスミッション調達に割り当てられた収益の割合

- 自動車用トランスミッションへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Motors Corporation

- 消費単位(量)

- 自動車用トランスミッション調達に割り当てられた収益の割合

- 自動車用トランスミッションへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- 自動車用トランスミッション調達に割り当てられた収益の割合

- 自動車用トランスミッションへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daihatsu Motor Co., Ltd.

- 消費単位(量)

- 自動車用トランスミッション調達に割り当てられた収益の割合

- 自動車用トランスミッションへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Isuzu Motors Ltd.

- 消費単位(量)

- 自動車用トランスミッション調達に割り当てられた収益の割合

- 自動車用トランスミッションへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hino Motors, Ltd.

- 消費単位(量)

- 自動車用トランスミッション調達に割り当てられた収益の割合

- 自動車用トランスミッションへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の自動車用トランスミッション市場:成長要因と課題

日本の自動車用トランスミッション市場の成長要因ー

- 電動パワートレインの拡大:日本における自動車用トランスミッション市場の拡大は、ハイブリッド車や電気自動車用への急速な移行によって推進されており、これらの自動車用には、eパワートレインの統合に最適化された高度なトランスミッション設計が求められています。静岡県富士市に本社を置くJATCO Ltd.は、この動きの代表的な企業であり、前身となる会社の設立以来、世界中で125百万台以上の自動変速機(ATおよびCVT)を納入しており、高精度なギアボックスとCVT技術における同社の卓越性を際立たせています。2023年サステナビリティレポートに記載されているように、同社は精密ギア加工、アルミ鋳造、広範なグローバル生産能力など、最先端の設計および製造技術を採用しています。この強固な技術基盤により、従来型および電動モビリティプラットフォームの両方に対応する高品質・量産トランスミッションのリーダーとしてのジヤトコの地位が確固たるものになっています。

- 精密製造とグローバル供給リーダーシップ:日本の自動車用トランスミッション業界の成長は、精密製造における国内の卓越した役割によって推進されており、地元企業は最先端のギア加工、アルミ鋳造、そして広範な生産能力を活用して競争力を維持しています。愛知県刈谷市に本社を置くAISIN CORPORATIONは、この優位性の代表例です。同社は、オートマチックトランスミッションの機能部品、駆動系部品、ボディ関連部品の専門部門を有し、精密製造の専門知識を際立たせています。同社は、トランスミッションケース、ギアボックス、モーター、パワーステアリング部品において、アルミダイカストと高度なフライス加工センターを用いた高精度機械加工を最優先にしています。この集中化により、AT、CVT、MT製品の提供が強化され、燃費向上、シームレスなギアシフト、そして信頼性の高い高品質な走行性能を実現し、アイシンは世界のトランスミッション技術において重要な貢献者としての地位を確固たるものにしています。

日本の自動車用トランスミッション市場:貿易フロー分析

2024年、日本の電気公共交通機関の動向は、最先端のバッテリー技術とドライブトレイン技術の発展に伴い、輸出が拡大する勢いを示しました。経済産業省の脱炭素政策を背景に、日本のメーカーは電気バスやハイブリッド交通システムの輸出を強化し、一方で特殊なバッテリーモジュールや充電部品の輸入は国内生産とイノベーションを支えました。

日本の電気公共交通機関における貿易動向の評価、2024年

出典: OEC

出典: OEC

日本向け自動車用トランスミッション輸出、2023年

|

国 |

貿易価値(米ドル) |

数量 キログラム |

|

アメリカ合衆国 |

3,050,536.87 |

179,508,000 |

|

中国 |

2,311,974.85 |

156,270,000 |

|

タイ |

1,321,161.27 |

79,749,900 |

|

オランダ |

1,037,982.05 |

73,546,200 |

|

ブラジル |

774,182.26 |

57,311,100 |

出典:WITS

2023年の日本の自動車用トランスミッション輸出は、世界のドライブトレイン分野における日本の確固たる地位を証明しています。日本は米国、中国、タイ、オランダといった主要市場へ相当量のトランスミッションを輸出し、幅広い国際流通網を誇示しました。これは、高精度トランスミッションの製造における日本の継続的な優位性と、オートマチックおよびマニュアルギアボックスシステムのグローバルサプライチェーンにおける不可欠な役割を強調しています。

当社の日本の自動車用トランスミッション市場調査によると、以下はこの市場の課題です。

- 電動化とハイブリッド統合への適応:日本におけるハイブリッド車および電気自動車への移行は、トランスミッションメーカーにとって大きな課題であり、eパワートレインとの互換性を確保するために、従来のギアシステムの再設計が求められています。電気モーターとオートマチックトランスミッション(AAT)および無段変速機(CVT)の統合には、効率、耐久性、性能を維持するための綿密なエンジニアリングが求められます。日本企業は、変化するパワートレインアーキテクチャに対応するために、研究開発への多額の投資と生産ラインの再構築を迫られています。同時に、先進運転支援システム(ADAS)やバッテリー管理技術とのシームレスな統合も保証する必要があります。

- サプライチェーンの制約と原材料の変動:日本のトランスミッション業界は、ギアやケーシングの製造に不可欠なアルミニウムや鋼鉄といった高級金属に依存しているため、困難な状況に直面しています。世界的な原材料価格の変動と潜在的な供給途絶は、生産スケジュールやコスト体系に悪影響を及ぼす可能性があります。メーカーは、国内外の厳格な安全・品質基準を遵守しながら、弾力性のある調達戦略を策定し、サプライヤー基盤を多様化し、強度や信頼性を犠牲にすることなく軽量素材のイノベーションを取り入れることが求められています。

この市場の主要な成長要因のいくつかを理解します。

日本の自動車用トランスミッション市場のセグメンテーション

燃料別(ガソリン、軽油、その他)

ガソリンセグメントは、日本の自動車トランスミッション市場で支配的な地位を占め、2035年には60.2%の収益シェアを占めました。この成長は、包括的な燃料供給インフラと内燃機関技術への親しみに支えられた、ガソリン車に対する日本の消費者の強い嗜好に起因しています。マニュアル、オートマチック、CVTトランスミッションの革新により、燃費、運転の滑らかさ、全体的なパフォーマンスが向上し、市場の需要が維持されています。愛知県刈谷市に本社を置くToyota Boshoku Corporationは、高精度のドライブトレイン部品とトランスミッションモジュールの開発により、この傾向を体現しています。ISO 14001の完全な認証を取得した同社は、アルミダイカストと精密機械加工を利用してガソリンエンジン車をサポートすることで、信頼性、効率性、規制基準の遵守を確保しながら、トランスミッション技術における日本のリーダーシップを強化しています。

トランスミッション別(マニュアルおよびオートマチック)

日本の自動車用トランスミッション業界の自動セグメントは、利便性、快適性、燃費の良い運転に対する消費者の需要の高まりを背景に、2035年には注目すべきシェアを占めると予測されています。従来の車両とハイブリッド車の両方で、無段変速機(CVT)と高度な自動変速機の採用が拡大していることも、さらなる成長を刺激しています。日本のメーカーは、性能と信頼性を向上させるために、インテリジェントなシフトロジック、軽量素材、精密部品に焦点を当てています。例えば、東京恵比寿にあるSubaru Corporationは、独自のシンメトリカルAWDと統合されたリニアトロニックCVTを含む、高品質なオートマチックおよびCVTシステムを開発しています。スバルの統合報告書2024によると、同社は世界中で94の子会社を運営しており、自動変速機における技術的リーダーシップと、スムーズで燃費の良い運転体験を提供するというコミットメントを強調しています。

当社の日本の自動車用トランスミッション市場の詳細な分析には、次のセグメントが含まれます。

|

燃料別 |

|

|

トランスミッション別 |

|

|

車両別 |

|

日本の自動車用トランスミッション市場を席巻する企業:

日本の自動車用トランスミッション市場における主要企業は、電子制御式多段オートマチックトランスミッション、高トルク金属ベルトCVT、軽量アルミダイキャスト製ギアボックスケースといった最先端技術を駆使することで、優れた競争力を発揮しています。これらの技術革新により、燃費向上、スムーズなギアチェンジ、耐久性向上を実現し、従来型車両とハイブリッド車の両方のニーズに対応しています。例えば、JATCO Ltd.は、グローバルな安定供給を実現するギアなどの部品設計・製造技術を強みとしており、高精度・大量生産のトランスミッションシステムを提供しながら、グローバル規模で信頼性と競争力を維持しています。

以下は、日本の自動車用トランスミッション市場で事業を展開する主要企業の一覧です。

- JATCO Ltd.

- AISIN Corporation

- Toyota Boshoku Corporation

- JTEKT Corporation

- DENSO Corporation

- Subaru Corporation

- Sumitomo Heavy Industries Gearbox Co., Ltd.

- Hitachi Automotive Systems, Ltd.

- Tsubakimoto Chain Co., Ltd.

- Nippon Seiki Co., Ltd.

以下は、日本の自動車用トランスミッション市場における各社のカバー範囲です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年10月、AISIN Corporationは、経済産業省(METI)の2024年度グローバルサウス未来志向型共創補助金プログラムに採択され、インドで日本品質の自動変速機(CVT)の生産実証プロジェクトを実施することになりました。これは、同社の変速機製造におけるプレゼンスの戦略的な成長を示すものです。

- 2025年1月、JATCO Ltd.は、英国サンダーランドのインターナショナル・アドバンスト・マニュファクチャリング・パークに新工場を開設しました。この工場は、2026年以降、年間最大340,000台の電動パワートレイン3in1ユニットを生産する予定です。これにより、最大183人の熟練労働者を雇用し、ジヤトコのグローバルトランスミッション供給戦略を強化します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針