当社の信頼できる顧客

世界の電動ブレーキブースター市場調査、規模、傾向のハイライト(予測2025-2037年)

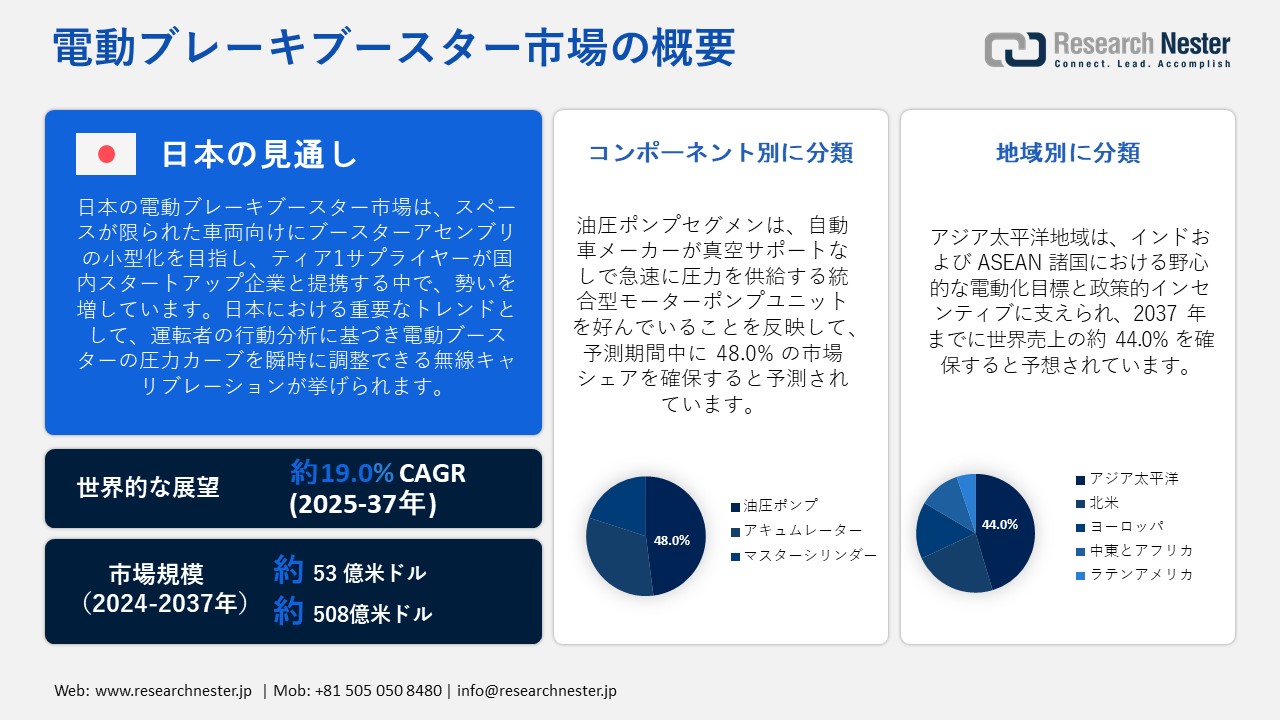

世界の電動ブレーキブースター市場規模は、2024年に53億米ドルと評価され、2025ー2037年の予測期間中に年平均成長率(CAGR)19.0%で成長し、2037年末には508億米ドルに達すると予測されています。2025年には、電動ブレーキブースターの業界規模は63億米ドルに達すると見込まれます。

電動化が自動車業界を変革する中、電動ブレーキブースター市場は拡大を続けています。OEM各社は、エネルギー効率と安全性を最大化するためにブレーキ戦略を調整しており、これは高まる電子式ブレーキブースターの需要を満たしています。例えば、ZFは2024年3月に、回生ブレーキの利点を備えた次世代ブレーキ・バイ・ワイヤ・ソリューションを発表し、EV構造内に電動ブレーキブースターを統合しました。さらに、2024年4月に承認された米国FMVSS 127などの自動緊急ブレーキ(AEB)規制への対応は、世界的な導入率の地形を牽引しています。軽量素材とAIベースのシステムの改良により、適用領域が拡大しています。プロバイダーは、ハイブリッド車、BEV、FCEVでの使用を目的としたモジュラープラットフォームの開発を加速させています。戦略的パートナーシップは、変化する市場ニーズへの適応に向けた研究開発パイプラインを強化しています。

市場の拡大は、新興市場と商用車セグメントにおける牽引力の増大によって支えられています。こうした進歩により、回生ブレーキはよりスムーズになり、ペダルの感触はより良くなり、自動運転はより安全になります。さらに、2024年9月に発売されたZFのIBCシステムなどの軽量設計は、電動二輪車やコンパクトSUVにも採用されています。電動化された車両は、アジアとヨーロッパでブレーキアップグレードキットのアフターマーケットを牽引しています。世界各国の政府は、カーボンニュートラルの目標に沿って、より安全で環境に優しいブレーキ技術を推進しています。

電動ブレーキブースター市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

19.0% |

|

基準年市場規模(2024年) |

53億米ドル |

|

予測年市場規模(2025年) |

63億米ドル |

|

予測年市場規模(2037年) |

508億米ドル |

|

地域範囲 |

|

電動ブレーキブースター市場の域概要地

電動ブレーキブースター市場 – 日本の展望

日本の電動ブレーキブースター市場は、EVの普及拡大と車両技術の高度化に牽引されています。ボッシュ株式会社は、国内外の受注増加に対応するため、2022年9月に栃木工場でiBoosterの生産を開始しました。様々な車種への回生ブレーキのスムーズな統合に引き続き重点が置かれています。日本のOEMは、軽量で信頼性重視のブースターにおいて、都市部だけでなく地方でも使用パターンを考慮しています。EV生産に対する財政的インセンティブは、部品の現地調達を支援します。安全認証もまた、ブースターの高度な設計を支援し、普及を加速させます。日本の技術優位性は、国内の進歩がアジア太平洋地域全体の動向に大きな影響を与えることを確実にしています。

日本の企業は、世界のEV市場で競争力を維持するために、製品開発を積極的に推進しています。日立製作所が2024年10月に発表した軽電気自動車向け小型電動ブレーキプラットフォームに関する新たなパートナーシップは、二輪車の電動化と小型電動ブレーキのニーズが交差することを示しています。高級車と低価格スクーターの両方に対応するスケーラブルなブースターソリューションが、部品サプライヤーによって開発されています。大型電子制御ユニット(ECU)へのブレーキ統合は増加傾向にあります。日本の自動車部品エコシステムは、長期的なOEMとの関係と垂直統合によって支えられています。輸出向けに最適化されたブースター設計は、新興市場だけでなく先進市場においても特に有効です。

日本政府のグリーンモビリティとEVへの取り組みは、電動ブレーキブースター市場拡大をさらに促進しています。経済産業省のグリーン成長戦略は、国内でのEV部品製造を支援し、日本の2050年CO2排出量中立目標を支えています。政府による研究開発費補助金は、軽量で効率的なブレーキの開発を促進しています。さらに、地方自治体と自動車メーカーの協力により、先進ブレーキなどの次世代安全機能の実証実験が進められています。日本の規制整備は、OEMとTier 1サプライヤー間の協力を促進しています。国内外でのEV市場シェアの拡大は、日本のブースター需要の加速を期待させます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場予測

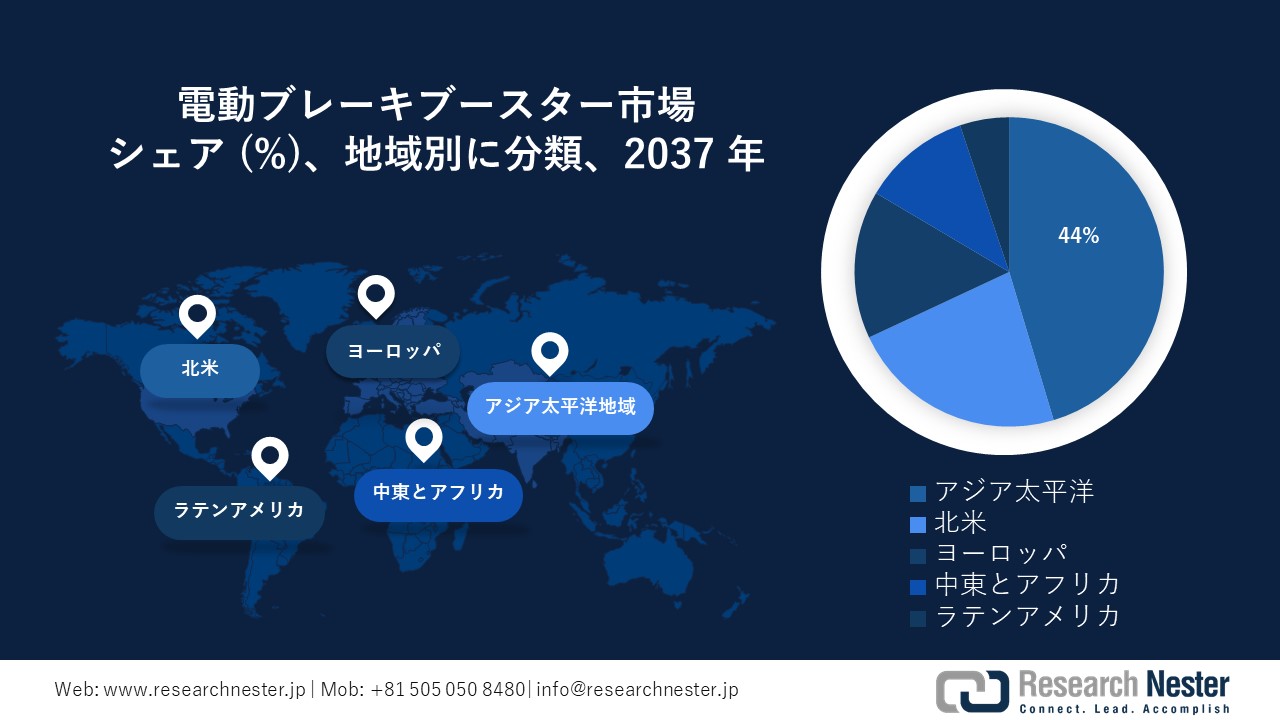

アジア太平洋地域は、中国、インド、日本の電動化への取り組みにより、2037年までに約44.0%の市場シェアを獲得すると予想されています。2024年3月、マヒンドラ社がインドでXUV700 AX7のアップデートを実施したことは、インドが高級SUVに高度なブレーキ機能を搭載する方向へ向かっていることを示唆しました。国内メーカーは、二輪車や小型車向けに、コンパクトで費用対効果の高い電動ブレーキブースターに注目しています。中国の新エネルギー車(NEV)規制は、回生ブレーキの最適化を義務付けており、ブースターの搭載を促進しています。ティア1メーカーは、高まる需要に対応するため、地域に生産拠点を設置しています。EVの普及が地方都市にも広がるにつれ、アフターマーケットの成長が加速しています。アジア太平洋地域の車両保有台数が少なく、都市部の渋滞パターンも、電動ブレーキシステムの早期導入を促しています。

中国は、野心的なNEV販売目標を背景に、電動ブレーキブースターの導入において引き続き主導的な役割を果たしています。 2024年11月には、ゴダワリ・エレクトリック・モーターズが立ち上げられ、ゴリーンE-モビリティのE2Wコラボレーションは、効率的で費用対効果の高いブレーキシステムのニーズを反映しています。BYDやNIOなどの国内リーダーは、ブレーキバイワイヤと回生システムを標準化しています。政府の補助金によりNEVの生産量が促進され、ブースターのサプライチェーンの現地化が進んでいます。中国政府が推進する電動公共車両は、ブレーキ基準の改善をますます義務付けています。地元企業と世界中のティア1企業が協力し、中国の道路状況に最適化されたブースターシステムを開発しています。中国は市場で圧倒的な地位を占めており、世界の技術進化のトレンドを決定づけています。

インドの電動ブレーキブースター市場は、二輪車および商用車セグメンにおけるEVの普及拡大を背景に急速に成長しています。日本電産株式会社が2024年にインドに66百万米ドルを投資することは、モーターおよび補機生産の現地化への投資増加を改めて示すものです。国内企業は、効率性と安全性の向上を求める消費者ニーズに基づき、ブレーキバイワイヤ機能を追加しています。 FAME IIイニシアチブによるEV補助金は、間接的にブースターの普及を促進しています。都市部の配送車両や公共交通機関の電動化は、潜在市場の拡大を続けています。インドのテクノロジー系スタートアップ企業と国際的なティア1企業との提携は、イノベーション能力を加速させています。急速に成長するインドの自動車産業は、電動ブレーキブースターシステムの長期的な展望を堅調に示しています。

APAC市場統計

北米は、厳格な安全規制とEVの急速な普及により、予測期間中に23.5%の市場シェアを維持すると推定されています。2024年3月にステランティスがStarPlus Energy Gigafactoryを開設する発表は、電動ブレーキブースターなどのEV部品への多額の投資を確約するものでした。さらに、FMVSS 127などの規制により、すべてのOEMがブレーキ・バイ・ワイヤ技術の採用を推進しています。米国とカナダのフリートでは、回生ブレーキの最適化をますます受注しています。高度なブレーキブースターは、フリートの運用安全性と総所有コストを向上させます。米国における高級EVの販売急増も、より高級なブレーキ・バイ・ワイヤの採用を促進しています。電動ブレーキブースターは現在、北米の多くのEVプログラムの標準装備となっています。

米国市場は、EVの普及率の上昇と、スマートブレーキ技術を歓迎する早期導入消費者から恩恵を受けています。フォード、GM、リビアンは、F-150 LightningやR1TなどのEVを販売する際に、回生ブレーキの有効性とブースターの応答性を重視しています。消費者の安全意識と法規制による安全意識の高まりにより、アフターマーケットでのブレーキアップグレードへの関心が高まっています。アメリカのフリートは、安定したブレーキ性能を維持するために、デリバリーEV用の電動ブースターに投資しています。EV販売に対する規制当局の奨励と税制優遇措置が、OEMのブースターを後押ししています。大規模なサービスネットワークが利用可能であることは、アフターマーケットでの受容性を高めています。乗用車、商用車、オフロード車における業界横断的な浸透は、米国の勢いを加速させ続けています。

カナダ市場は、2035年までに100%のEV販売を義務付けるZEV義務付けなどの電動化戦略に後押しされ、好調な販売を記録しています。カナダの消費者は、寒冷地でのブレーキ性能の向上を重視し、ボッシュが実施した北極圏テストなどの過酷な条件下でテストされた機器を好みます。トヨタやスバルなどの自動車メーカーは、カナダのEVおよびハイブリッド製品ラインに電子ブースターを採用しています。保険の優遇措置と地方規制により、先進ブレーキの導入が促進されています。地元の部品販売業者は、主要州にブレーキ・バイ・ワイヤのアフターマーケットを展開しています。公共車両やサービス車両の電動化は、補助ブースターの需要を生み出しています。カナダと米国の規格の調和により、国境を越えた技術移転がシームレスに実現しています。

電動ブレーキブースター市場:成長要因と課題

電動ブレーキブースター市場の成長要因ー

- • 回生ブレーキシステムの需要増加:EVとハイブリッド車の普及は、回生ブレーキの最適化を担う電動ブレーキブースターの需要を押し上げています。Lucid Motorsは2024年3月に、電子ブレーキブースターを搭載した先進的な回生ブレーキシステムを搭載したLucid Airを発売しました。このシステムは、高級EVと量販EVの両方にとって重要な航続距離とバッテリー効率を最適化します。都市部を中心とする車両の購入決定は、回生機能に基づいて行われることが多くなっています。窒息性排出ガス規制により、エネルギー回収技術の必要性が高まり、ブースターの活用が進んでいます。電動ブレーキブースターは、機械式モードと回生モード間のスムーズな移行を可能にします。EVの航続距離を延ばす手段としての電動ブレーキブースターの適用は、ブースターの市場における魅力を大幅に高めます。

- ブレーキ・バイ・ワイヤの導入を加速させる法規制:当局は、電動ブレーキブースターの導入を本質的に加速させるイノベーションを義務付けています。米国は2024年4月にFMVSS 127を承認し、小型車にAEBの搭載を義務付けました。ブレーキ・バイ・ワイヤ・プラットフォームには通常電動ブレーキブースターが組み込まれているため、こうした規制は間接的に量産拡大を促進する効果があります。EU地域は2035年までにゼロエミッション車を目指しており、EV中心の部品需要を押し上げています。自動車メーカーは、安全性と効率性に関する世界的なコンプライアンス基準に基づき、製品ラインを統一する必要に迫られています。電動ブレーキブースターは、新型EVだけでなくハイブリッド車にもますます搭載されるようになっています。安全性重視の規制では、ブレーキの精度と応答性を向上させる技術が常に優遇されます。

- 新興市場における電動化と軽量化のトレンド:新興市場は、二輪車と三輪車の電動化のトレンドにより、大きな成長機会を提供しています。2024年12月、ゴダワリ・エレクトリック・モーターズは、軽量な電動ブレーキブースターが効率向上に不可欠な電動オートリキシャ「L5M」を発売しました。東南アジア、インド、ラテンアメリカでは、E2WおよびE3Wの採用が急増しています。これらの車両には、回生ブレーキを備えた小型で電力効率の高いブレーキ技術が必要です。軽量化は、小型ブースターが求められる都市環境におけるマイクロモビリティのイノベーションを推進します。日本電産のインド新工場のような現地生産拠点は、ブースターの主要部品を供給します。現地生産は、地域に合わせたコストと航続距離の優先順位付けを実現します。

当社の電動ブレーキブースター市場調査によると、以下はこの市場の課題です。

- マルチ推進プラットフォームにおける統合の難しさ:多様な推進方式が、業界をまたぐ電動ブレーキブースターの統合を複雑化させています。ブレーキ・バイ・ワイヤの互換性は、BEV、HEV、FCEV間で異なり、エンジニアリングの複雑さを増しています。ティア1サプライヤーは、車種間でより適応性と拡張性に優れたブースターモジュールを必要としています。回生システムのシームレスなキャリブレーションは、OEMの研究開発コストを押し上げます。統合の課題は時間がかかり、検証サイクルも長くなります。OEMと部品サプライヤーの効果的な協力は、プラットフォーム固有の課題を克服するのに役立ちます。

- 過酷な環境試験要件の厳格さ:多様な環境条件下での信頼性は重要な課題です。電動ブレーキブースターは、凍結、湿気、埃っぽい環境下でも完璧に動作する必要があります。過酷な条件下でのシステム故障は、ブレーキ・バイ・ワイヤ技術への信頼性に深刻な影響を与えます。また、世界市場でのホモロジー(相同性)試験の時間とコストも大幅に増加します。熱管理とセンサー保護技術は新たな優先事項です。サプライヤーは、信頼性基準の変化に対応するために、厳しいテスト施設に投資する必要があります。

電動ブレーキブースター市場のセグメンテーション

コンポーネント別(油圧ポンプ、アキュムレーター、マスターシリンダー)

油圧ポンプセグメントは、ブレーキ力の増幅において重要な役割を果たすことから、予測期間中に48.0%の市場シェアを維持すると予想されています。ZFは2024年10月に改良された統合ブレーキ制御(IBC)システムを発売しました。このシステムでは、最適化された油圧ポンプにより、ペダルフィーリングが向上し、エネルギー回収が最適化されています。油圧ポンプは、電子制御ブレーキシステムにおける瞬時の反応を可能にします。また、ブレーキ・バイ・ワイヤ車両の既存の機械的冗長性要件を満たします。信頼性の高いポンプシステムは、回生ブレーキシステムや緊急ブレーキシステムにおいて、OEMにとって最優先事項です。油圧ポンプは、EVの急激なトルク変動時にブレーキの安定性を確保します。その信頼性により、量販市場だけでなく高級車セグメントでも利用率の向上が促進されます。

タイプ別(バキュームブースター、油圧ブースター)

バキュームブースターは、2037年までに62.0%のシェアを獲得し、市場を席巻すると予想されています。バキュームブースターは、回生ブレーキと機械ブレーキのより正確な調整を可能にし、幅広い負荷と路面状況にスムーズに対応し、運転性を向上させます。例えば、ボッシュは2022年9月に栃木工場でiBoosterパッケージの拡充を開始しましたが、これはバキュームブースターが広く普及していくというトレンドを象徴しています。バキュームブースターは、重量のあるバッテリープラットフォーム下でも十分な制動力を提供し、EVのスムーズなワンペダル走行モードを実現する重要な要素です。その確立された技術基盤により、EVおよびハイブリッド車全般において、OEMの支持を得ています。

電動ブレーキブースター市場の詳細な分析には、次のセグメントが含まれます。

|

コンポーネント別 |

|

|

タイプ別 |

|

|

車両タイプ別 |

|

|

推進別 |

|

|

販売チャネル別 |

|

電動ブレーキブースター市場を席巻する企業

電動ブレーキブースター市場は、新興企業と既存企業が混在する激しい競争が特徴です。これらの企業の中で、リーダー的存在と言えるのは、アイシン精機株式会社、日信工業株式会社、吉林東光奥威制動系統有限公司、浙江万象科技有限公司、万向集団公司、BWIグループ、FTE自動車グループ、APG、柳州五菱汽車工業有限公司、蕪湖ベテル、CARDONE、ロバート・ボッシュGmbH、TRWオートモーティブ、現代モービス、コンチネンタルAG、万都株式会社、日立製作所などです。モジュラープラットフォームとスマートシステムの統合は、高級車だけでなく量販市場向けのEVやハイブリッド車もターゲットとする企業の間でトレンドとなっています。

Nexteer Automotiveは、電動ブレーキブースター機能を組み込んだブレーキバイワイヤプラットフォームとして、2024年10月にEMBシステムを商業的に発売しました。これは、より広範なモジュール化、エネルギー効率、そして規制遵守に向けたトレンドを示しています。ティア1企業は、変化する顧客ニーズに対応するため、社内シミュレーションと検証、そしてAIを活用した能力を強化しています。既存の部品ベンダーと新興ソフトウェアプロバイダーとの戦略的提携が増加しています。アフターマーケットでは、老朽化したEVフリートを補充するため、電動ブレーキブースターのモデル導入も進んでいます。競争環境は、安全要件の収束、ドライブトレインの電動化、そして軽量エンジニアリングの進歩を象徴しています。

電動ブレーキブースター市場を支配する注目の企業

- BWI Group

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- FTE automotive Group

- APG

- Jilin Dongguang Aowei Brake System Co. Ltd.

- Zhejiang VIE Science & Technology Co.

- Wanxiang Group Corporation

- Liuzhou Wuling Automobile Industry Co. Ltd

- Wuhu Bethel

- CARDONE

- Robert Bosch GmbH

- TRW Automotive

- Hyundai Mobis

- Continental AG

- Mando Corporation

- Hitachi

- Aisin Seiki Co. Ltd.

- Nissin Kogyo

ニュースで

- 2024年10月、Fordは2025年型フォード・ブロンコに電動ブレーキブースターを標準装備すると発表しました。これは、オフロードSUVや電気SUVの進化する需要に対応し、ブレーキ応答性とエネルギー効率を向上させることを目的としています。これは、フォードが人気のオフロード車に先進技術を組み込むというコミットメントを示しています。

- 2024年3月、ZF Aftermarketは、SEMAとAAPEXで次世代ブレーキ・バイ・ワイヤおよびモビリティソリューションを展示すると発表し、EVの性能と安全性を向上させる電動ブレーキブースター技術の進歩を強調しました。これらのイベントは、ZFアフターマーケットが業界の専門家や愛好家に最新のイノベーションを披露するプラットフォームとなります。

- 2024年7月、SuzukiはADASとAWDオプションを備えたコンパクトクロスオーバー「Fronx」を日本で発売しました。インテリジェントクルーズコントロールシステムとブレーキシステムの統合に不可欠な強化ブレーキ技術に重点が置かれています。「Fronx」の発売は、コンパクトSUVにおける安全性と先進運転支援機能の需要の高まりに対するスズキの対応を反映しています。 • 2024年5月、ボッシュは日本におけるブレーキ・バイ・ワイヤシステムの生産への新たな投資を発表しました。これは、EVおよびハイブリッド車の需要拡大に対応するために、先進的な電動ブレーキブースターの重要性を強化するものです。ボッシュによるこの投資は、電気自動車市場の急速な成長を支援するという同社のコミットメントを浮き彫りにしています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針