当社の信頼できる顧客

世界のアクティブエアロダイナミック市場調査、規模、傾向のハイライト(予測2025-2037年)

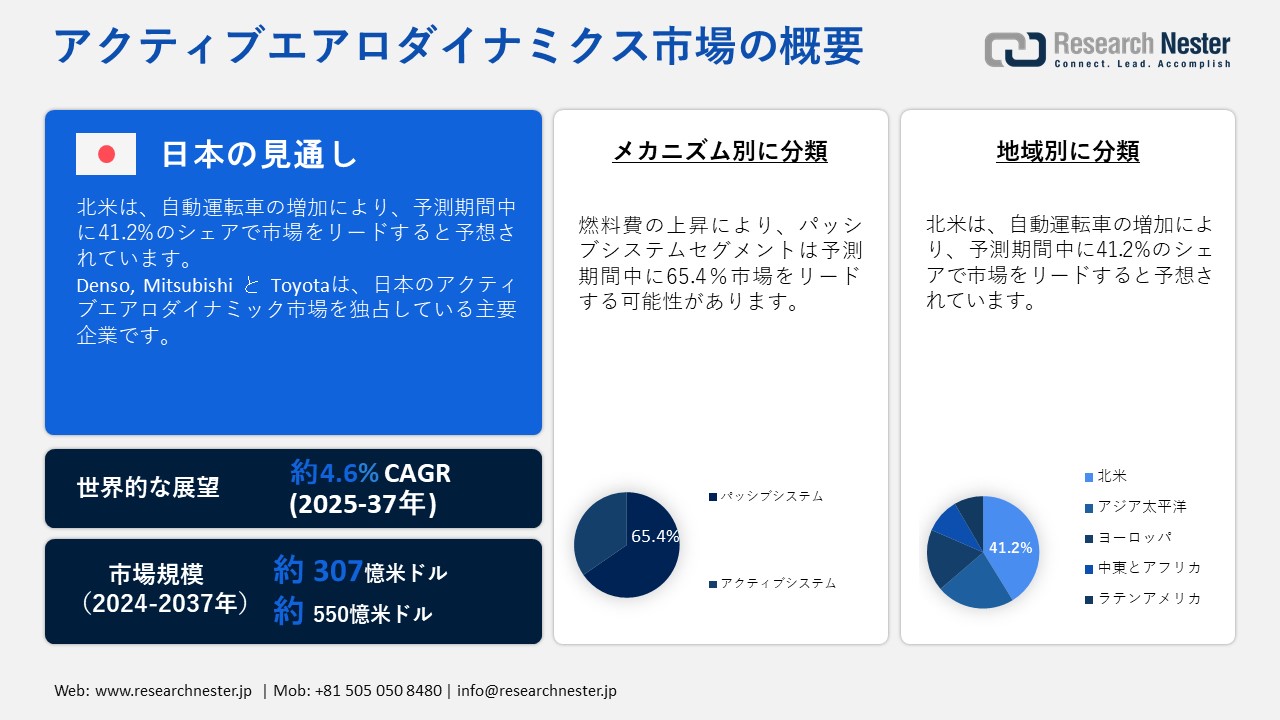

世界のアクティブエアロダイナミクス市場は、2024年に307億米ドルと評価され、2037年には550億米ドルに達すると予測されています。2025年から2037年の予測期間中は、年平均成長率(CAGR)4.6%で拡大すると予想されています。2025年には、アクティブエアロダイナミクスの業界規模は321億米ドルに達すると予想されています。

主要な自動車メーカーとティア1サプライヤーは、車両性能の向上とエネルギー消費量の削減を目指し、アクティブエアロダイナミクス技術の開発にますます注力しています。各社は、インテリジェント車両システム技術の進歩を促進するために、戦略的提携を構築しています。例えば、2023年2月には、BMWグループとValeoが、次世代レベル4自動駐車技術の共同開発に向けた戦略的提携を発表しました。この提携は、現代の自動車工学において、車両効率と動的制御を推進する空力設計の改善に加え、センサーソリューションの産業統合が進んでいることを示しています。

アクティブエアロダイナミクス業界は、OEMとサプライヤーからの需要の増加により、大幅な拡大を遂げています。空力性能への需要が継続的に高まる中、多くの企業が製造施設を開設しています。例えば、フォードは2025年1月、自社の車両ラインナップの空力効率を向上させるための最先端施設であるローリングロード風洞を開設しました。この革新により、乗員の快適性が向上し、世界的な燃費と排出ガス規制のガイドラインにも適合しています。

アクティブエアロダイナミック市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

4.6% |

|

基準年市場規模(2024年) |

307億米ドル |

|

予測年市場規模(2025年) |

321億米ドル |

|

予測年市場規模(2037年) |

550億米ドル |

|

地域範囲 |

|

アクティブエアロダイナミック市場の域概要地

アクティブエアロダイナミック市場 – 日本の展望

日本のアクティブエアロダイナミクス市場は、分析期間中に着実に成長すると予想されています。日本の自動車業界は、優れた性能、効率的な燃費、そして環境に優しい機能を兼ね備えた車両を好んでいます。燃料費の高騰と環境問題の深刻化により、消費者は燃料消費を最小限に抑えながら最高のパフォーマンスを維持する最先端技術を搭載した車両を選択するようになっています。自動車業界における高品質なイノベーションとエンジニアリングにより、これらの先進システムは自動車メーカーに広く採用されており、市場の成長をさらに後押ししています。

日本の自動車メーカーは、空力機能を備えた新型車を次々と投入しています。例えば、2023年には、日産がジャパンモビリティショーでハイパーフォースコンセプトを発表しました。このコンセプトは、フロントカナード、フェンダーフラップ、二層式リアディフューザーなどの先進的なアクティブエアロダイナミクス部品を特徴としています。ニスモと共同開発したこれらの要素は、ダウンフォースとコーナリング安定性の向上を目的としています。この戦略的取り組みは、電動化とカーボンニュートラルに向けた世界的なトレンドに沿って、アクティブエアロダイナミクス技術を進化させるという業界の取り組みを強調しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場

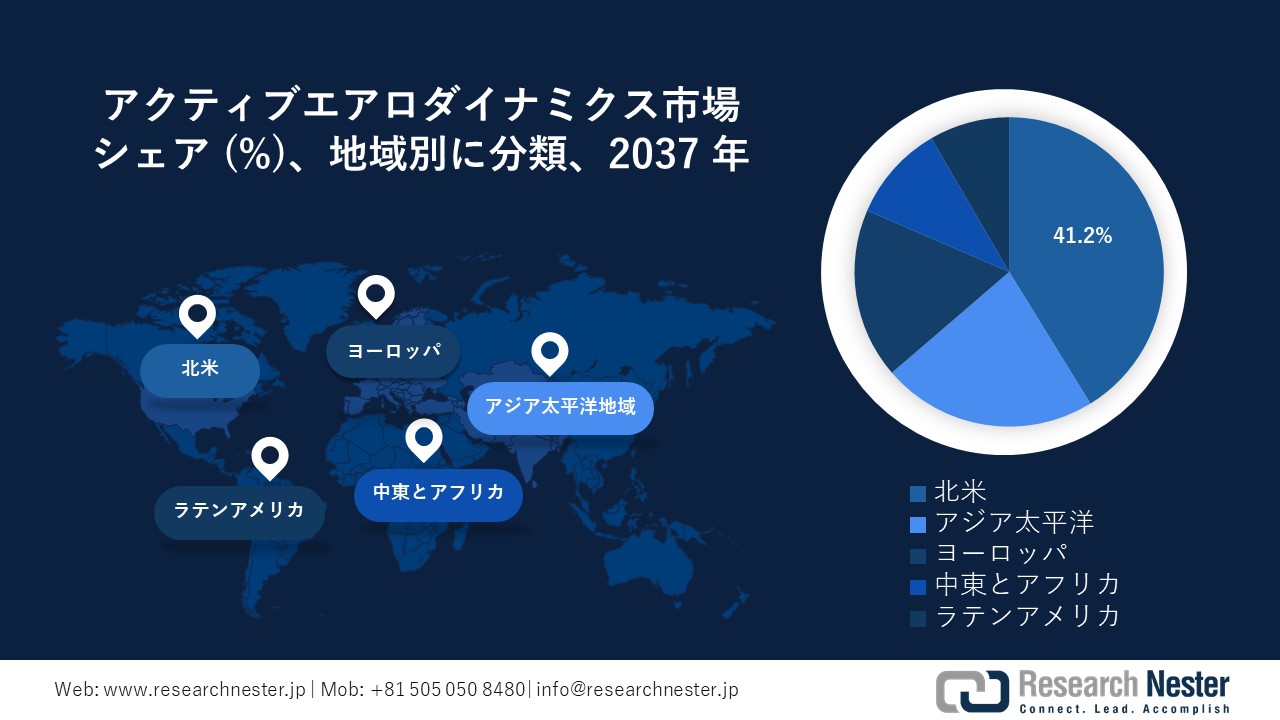

北米のアクティブ・エアロダイナミクス市場は、自動運転車の台頭により、予測期間中に41.2%という最高のシェアを獲得し、世界市場を席巻すると予想されています。Autonomous Vehicle Industry Association(AVIA)の2024年4月レポートによると、米国の公道における自動運転車の走行距離は約70百万マイル(約11百万キロメートル)に達します。これらの車両は、性能向上、抗力の最小化、高速安定性の維持のために、精密な空力制御を必要とします。自動車メーカーやテクノロジー企業は自動運転技術の開発に取り組んでおり、高度な空力ソリューションに対する需要が高まり、市場の成長を牽引しています。

米国のアクティブ・エアロダイナミクス市場は力強い拡大を見せています。この空力技術は、全米各地の大型商用車への搭載がますます普及しています。アクティブグリルシャッターも、空気抵抗を低減し燃費を向上させることから、業界での使用が拡大しています。運輸会社は環境基準に対応するためにアクティブ・エアロダイナミクス・ソリューションを採用しており、商用車におけるこれらのソリューションの需要が高まっています。

自動運転技術の進歩は、カナダにおけるアクティブ・エアロダイナミクス・システムの成長を促進しています。自動運転車は、高速自動運転機能において効率性と安全性を両立させるため、最適化された空力性能を必要とします。これらの車両は、ダイナミックスポイラーと調整可能な吸気部品で構成されるアクティブ・エアロダイナミクス・システムによって、エネルギー消費を最小限に抑えながら性能向上を実現します。自動運転技術の継続的な発展に伴い、市場は拡大傾向にあります。

アジア太平洋市場分析

アジア太平洋地域のアクティブ・エアロダイナミクス市場は、規定期間において最も高い成長率を記録すると予測されています。この成長は、消費者需要と車両生産の増加に牽引されており、自動車メーカーは車両の性能と効率性を向上させ、厳しい環境基準を満たすために、エアロダイナミクスなどの先進技術の採用を促しています。燃費の良い環境に優しい車に対する顧客の要求が高まっているため、多くのメーカーが車両の設計にスポイラーやグリルシャッターを組み込んでいます。

地方政府は、電気自動車や燃費の良い交通手段など、グリーンテクノロジーの導入を促進するための様々な政策とインセンティブを実施しており、中国のアクティブ・エアロダイナミクス市場の成長を後押ししています。政府は、自動車メーカーが自社モデルにアクティブ・エアロダイナミクス・システムを搭載できるよう支援するとともに、汚染物質と排出量の削減に注力しています。持続可能な自動車産業の発展ニーズは、燃費を最適化し、空気抵抗を低減するアクティブ・エアロダイナミクス・システムと合致しており、業界全体の目標達成にも貢献しています。規制の強化と消費者の選択により環境に優しい車両が求められる中、自動車メーカーはこれらの技術への切り替えを進めています。

インドのアクティブ・エアロダイナミクス市場は、2025年から2037年の間に急速に成長すると予想されています。地方自治体は、二酸化炭素排出量削減に向けた取り組みを積極的に進めており、目標を設定しています。その一つが、ハイブリッド車と電気自動車の普及促進と製造促進です。これは、温室効果ガスの排出量を削減しながら化石燃料への依存を減らすことを目的としています。こうしたプログラムは、メーカーが環境政策を通じて持続可能な技術を採用することを奨励しています。特に電気自動車向けに設計された空力部品は、車両のエネルギー効率と航続距離を向上させる重要な要素です。

自動車メーカーは、消費者が求める燃費の良い高性能車両を開発するため、これらの技術に多額の投資を行っています。燃料費の高騰と消費者の環境意識の高まりにより、自動車の燃費効率への関心はますます高まっています。消費者の嗜好の変化に伴い、自動車メーカーは新型車にアクティブ・エアロダイナミクス・コンポーネントを搭載するようになりました。これらのエアロダイナミクス・システムは燃費を向上させ、環境に配慮した自動車を求める消費者のニーズに応えています。

アクティブエアロダイナミック市場:成長要因と課題

アクティブエアロダイナミック市場の成長要因ー

- カスタマイズに対する消費者の需要:コネクテッドカーにおけるスマート機能とアダプティブテクノロジーの両立を求める顧客が増えているため、アクティブエアロダイナミクスソリューションはますます普及しています。このトレンドを受け、メーカーはカスタマイズ、イノベーション、そしてパフォーマンス向上に重点を置いた、進化するニーズに対応するため、新しい車両モデルを導入しています。2024年9月、ロータスはカーボンファイバーのディテールを特徴とする高級電動ハイパーSUV「エレトレ・カーボン」を発表しました。このモデルは、北米でチャップマン・ビスポーク・カスタマイズサービスも導入し、顧客が車両を幅広くカスタマイズできるようになりました。自動車業界におけるこのような進歩は、個性的なデザインと高性能を兼ね備えたデバイスに対する消費者のニーズを、業界がいかに満たしているかを浮き彫りにしています。

- 燃費と排出量削減に対する需要:アクティブエアロダイナミクスシステムは、燃費向上と排出量削減において重要な役割を果たしています。アクティブグリルシャッター、スポイラー、ディフューザーなどの技術は、現在の運転状況に基づいて気流を制御し、抗力を最小限に抑えます。これらのシステムは空力特性の向上に貢献し、燃費向上とCO₂排出量の削減につながります。これにより、メーカーは環境基準を遵守しながら、より優れた性能を実現することができます。米国の企業平均燃費基準や欧州のCO₂排出基準といった環境基準が世界的に導入されるにつれ、空力システムの重要性は高まっています。2022年4月、米国運輸省のNHTSA(国家道路交通安全局)は、2026年モデルイヤーまでに乗用車と小型トラックの業界平均燃費を約49マイル/ガロン(約72.4km/L)にすることを義務付ける新たな企業平均燃費(CAFE)基準を発表しました。メーカーは技術統合を通じて環境規制を遵守し、高い性能と環境安全性を兼ね備えた車両を生み出しています。

当社のアクティブエアロダイナミック市場 調査によると、以下はこの市場の課題です。

- 技術的制約:アクティブ・エアロダイナミクス・システムに使用される電子部品と機械部品は、信頼性と耐久性の問題を引き起こします。搭載されたアクティブ・エアロダイナミクス・システムは、厳しい寒冷気候や高速気流といった厳しい環境条件に耐えなければならず、最終的にはシステムの劣化につながります。車両システムが最適なパフォーマンスを発揮するには、サスペンションやパワートレイン制御との完全な統合が必要です。統合された部品やそれらの連携システムの故障は、車両性能に悪影響を及ぼし、顧客満足度を低下させ、市場への浸透を阻害します。

- 既存の車両プラットフォームとの互換性:設計上の制約により、プラットフォームに多くの変更が必要となるため、既存の車両構造にアクティブ・エアロダイナミクスを搭載することは複雑です。車両構造を制御システムや電子機器と統合して改造することは、複雑な手順と多額の費用がかかるため、困難であることが証明されています。旧型の車両には、新しい部品を取り付けるためのスペースが不足し、電源も不足しているため、アクティブ・システムに必要なインフラストラクチャを提供することはできません。独自の実装なしでアクティブ空力システムを求める車両所有者は、設置コストが高いため、必要なアップグレードを行うことが困難かつ非現実的であることに気づきます。

アクティブエアロダイナミック市場のセグメンテーション

メカニズム別(パッシブシステム、アクティブシステム)

パッシブシステムセグメントは、2037年には65.4%という最大の収益シェアを占めると予想されています。燃料費の上昇と環境への懸念から、消費者とメーカーは燃費効率の高いソリューションに注力しています。グリルシャッターやパッシブスポイラーなどのパッシブ空力部品は、空気抵抗を低減する機能を持ち、アクティブシステムの複雑な運用を必要とせずに燃費効率を向上させます。環境規制に対応するシンプルでありながら効果的なパッシブ空力部品によって、車両性能の向上と燃料消費量の削減が可能になります。必要な規制基準を満たした燃費の良い車の需要が続く中、パッシブ空力ソリューションの採用は増加しています。

アプリケーション別(グリルシャッター、スポイラー、エアダム、サイドスカート、ディフューザー、ウインドデフレクター、ギャップフェアリング)

グリルシャッターセグメントは、今後数年間で最も高い成長を記録すると予想されています。世界中の様々な政府が、気候変動対策の一環として、排出ガス規制と燃費基準を強化しています。自動車メーカーは、気流効率と燃費基準を向上させる技術を積極的に採用しています。例えば、ヴァレオは2023年4月に福岡県に新たな製造施設を拡張しました。この工場は、車両の空力特性と燃費を向上させるアクティブグリルシャッターを含む高度な熱管理システムの生産を目的としています。こうした開発は、規制要件を満たすことを目的とした、企業の持続可能性に向けた取り組みを示すものです。

アクティブエアロダイナミック市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

車両別 |

|

|

アプリケーション別 |

|

|

メカニズム別 |

|

アクティブエアロダイナミック市場を席巻する企業

アクティブエアロダイナミクス市場の競争環境は、Continental AG、Magna International、Valeoといった自動車大手企業を含む複数の主要プレーヤーの存在によって特徴づけられており、これらの企業は高度なエアロダイナミクスソリューションの開発に多額の研究開発投資を行っています。これらの企業は、調整可能なスポイラー、アクティブグリルシャッター、エアフラップといった革新的な技術により、製品ポートフォリオの拡大に注力しています。自動車メーカーと技術プロバイダー間の戦略的パートナーシップや協業も、市場の成長をさらに促進しています。さらに、電気自動車や自動運転技術の普及に伴い、高性能でエネルギー効率の高いソリューションを提供するための企業間の競争が激化しています。以下は、

世界市場で事業を展開している主要プレーヤーの一部です。:

- Magna International Inc.

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- Denso Corporation

- Aisin Seiki Co. Ltd.

- Toyota Industries Corporation

- Mitsubishi Electric Corporation

- Rochling SE & Co. KG

- Plastic Omnium

- SMP Automotive

- Valeo

- SRG Global

- Polytec Holding AG

- Plasman

- INOAC Corporation

- Rehau Group

- SDN BHD

- HBPO

- Spoiler Factory

- Airflow Deflector

- BMW AG

- Audi AG

- Ford Motor Company

- Daimler Truck Holding AG

- Volkswagen

- Renault Group

- PSA Group

- General Motors

ニュースで

- 2024年10月、Denso CorporationとQuadricは、AIの演算処理に特化した半導体であるニューラル・プロセッシング・ユニット(NPU)の開発で協業することを発表しました。この提携は、高性能な車載用半導体を共同開発し、自動車アプリケーションにおけるAI技術の統合を強化することを目的としています。

- 2024年6月、FIAは、フロントウィングとリアウィングの両方に新しいアクティブ・エアロダイナミクスを備えた2026年F1マシンのコンセプトを発表しました。この設計は、抗力低減システムをマニュアルオーバーライドエンジンモードに置き換え、性能と安全性の向上を目指しています。

- 2024年3月、SUBARU CorporationはAisin Corporationと、バッテリー電気自動車(BEV)用eAxleの共同開発および生産分担に関する契約を締結しました。この提携は、SUBARUがBEVの生産開始に向けて準備を進める中で、両社の車両およびトランスミッション開発における専門知識を活用することを目的としています。

- 2024年1月、 Hyundaiは、車両のフロントバンパーとアンダーボディに一体化されたアクティブフラップを備えたアクティブエアスカート技術を発表しました。これらのフラップは運転状況に応じて調整され、空気の流れを最適化して高速時の抗力を減らし、燃費を向上させます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針