当社の信頼できる顧客

日本の車両運動制御システム市場調査、規模、傾向のハイライト(予測2025-2037年)

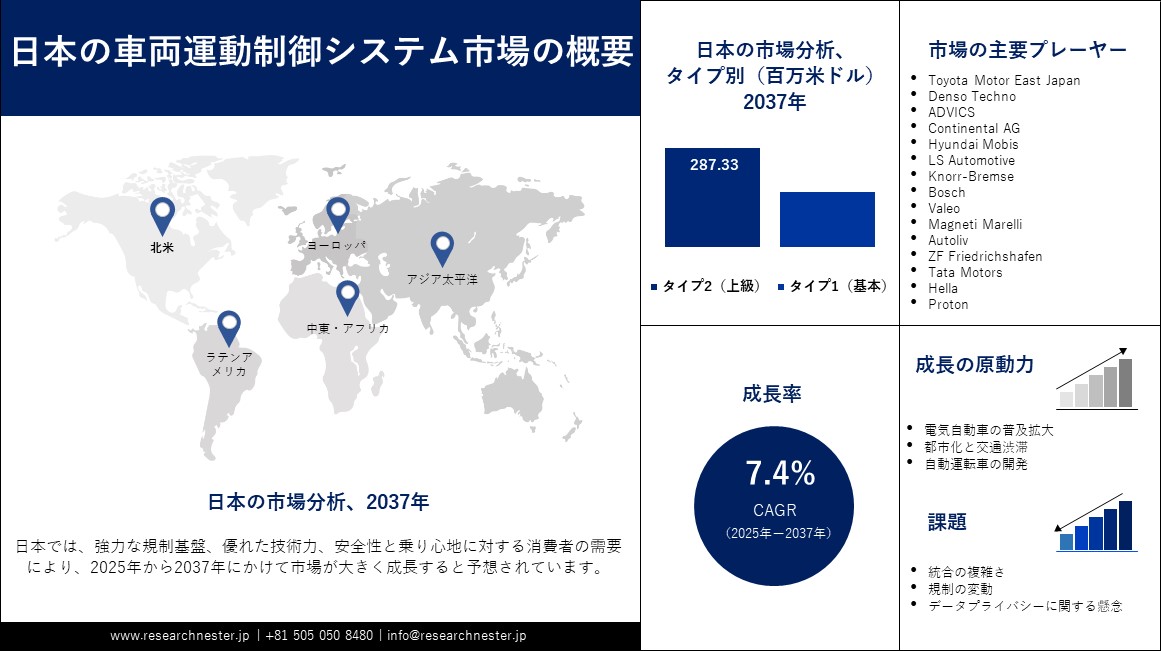

日本の車両運動制御システム市場規模は、2024年には179.1百万米ドルを超え、2037年末には450.6百万米ドルに達すると推定されています。2025―2037年の予測期間中は、年平均成長率(CAGR)7.4%で拡大します。2025年には、日本の車両運動制御システム市場の業界規模は190.5百万米ドルに達すると予測されています。

日本の車両動的制御システム市場は、自動車安全技術の発展と政府支援によるサイバーフィジカルセキュリティプログラムの牽引を受け、急速に成長しています。経済産業省は2025年2月、業界向けサイバーセキュリティ研修を拡充し、自動車用ICS(Industrial Control System)に対するサイバー攻撃対応のシミュレーションに重点を置きました。これは、変化する運転状況にリアルタイムで対応する動的制御システムをメーカーが導入する中で、国がデジタルトランスフォーメーションに注力していることと合致しています。また、ICSオペレーターへの脆弱性開示義務化を盛り込んだ厳格な規制も市場を牽引しており、これはOEMのシステムレジリエンス設計や更新サイクルに直接影響を与えています。

日本の自動車部品の生産者物価指数(PPI)は、車両運動制御システム(VDC)業界の基本的なコスト動向を反映しています。統計によると、輸送機械のPPIは過去2年間、緩やかな上昇にとどまり安定しており、2024年には105.5(2015年=100)に達し、前年比2.1%増となりました。これは、世界的なサプライチェーンのスラック(余裕)が縮小しているにもかかわらず、上流の製造・調達コストが抑制されていることを示しています。年間変動率の低さは、生産効率の向上と日本の製造ラインにおける自動化要件の低下を反映しています。また、サプライヤーとの交渉や在庫管理の慣行が安定していることも反映しています。そのため、高度に統合された資本集約型産業において、メーカーは工場出荷時の価格変動を低く抑えることができています。

日本の車両運動制御システム市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

7.4% |

|

基準年市場規模(2024年) |

179.1百万米ドル |

|

予測年市場規模(2025年) |

190.5百万米ドル |

|

予測年市場規模(2037年) |

450.6百万米ドル |

日本車両運動制御システム産業の地域分析:

東京の車両運動制御システム市場は、国内のデジタル化の取り組みによって大きく成長しています。2024年8月、東京電力は首都圏における運用技術(OT)のエンドツーエンドのデジタル監査を日本で初めて実施し、システムの脆弱性を明らかにしました。これにより、一連のシステムアップグレードが行われます。東京は、国立研究開発法人情報通信研究機構(NIICT)と連携し、リアルタイム脅威インテリジェンスのパイロットプロジェクトを実施します。これにより、東京はスマートでレジリエントな自動車生産における世界的なリーダーとしての地位を確立し、優秀な技術者や海外のOEM投資を誘致しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

自動車組立工場と部品サプライヤー工場が密集する愛知県は、魅力的な市場です。この地域は、2023年3月に国鉄インフラ近代化の一環として発表された多次元侵入検知システム(IDS)やセグメント化ICSネットワークの導入など、セキュリティイノベーションにおいて先駆的な地位を誇っています。自動車メーカーとサイバーセキュリティ規制当局の連携強化により、愛知県で生産される次世代車両運動制御システムは、最先端の性能とレジリエンスを備え、イノベーションハブとしての地位を確固たるものにしています。

日本の車両運動制御システム市場:成長要因と課題

日本の車両運動制御システム市場の成長要因ー

- サイバーセキュリティ導入を促進する政府の取り組み:2024年1月にゼロトラストアーキテクチャとOT-IT融合への投資が予定されていることからもわかるように、車両サイバーフィジカルシステムへの政府投資の加速は重要な成長ドライバーです。市場が自動運転車やコネクテッドカーへと進化する中で、これらの取り組みは高度なESC(電子制御システム)やソフトウェア定義ダイナミクスプラットフォームの成長を牽引しています。業界固有のサイバーセキュリティ規制、2024年10月までの脆弱性開示の加速は、オープンなアップグレードを促進し、消費者の信頼を構築します。

- エンドポイントセキュリティとリアルタイムスキャン:もう一つの成長要因は、自動車生産組立ラインにおけるエンドポイント保護スイートの統合とリアルタイム監視です。Toyotaは、フォレンジック調査により製造ネットワーク上で標的型ICSマルウェアが発見されたことを受け、2024年3月にこの保護対策を導入しました。迅速な対応により事業継続性が確保され、乗用車生産におけるサイバーフィジカルセキュリティの連携における新たな業界ベンチマークを確立しました。この傾向は、政府の警告や業界ホワイトペーパーをきっかけとした導入拡大とアップグレードによって支えられています。

- 地域演習を通じたサプライチェーンセキュリティの強化:日本は、地域サイバーレジリエンス演習への参加を通じて、自動車サプライチェーンのセキュリティ強化にますます貢献しています。2024年5月、政府はアジア太平洋地域CERT演習を実施し、国境を越えた攻撃を再現しました。この演習は、自動車メーカーの動的制御システム更新プロセスに直接的な影響を与えています。国立研究開発法人情報通信研究機構(NIICT)がセキュアファクトリー・ジャパン・プログラムを立ち上げたことで、メーカーはICS(産業制御システム)の脅威情報をタイムリーに受け取り、システムのレジリエンス強化と継続的な改善を支援できるようになりました。

日本の車両運動制御システム市場における持続可能な実践

|

会社 |

持続可能性取り組み |

目標とビジョン |

ビジネスへの影響 |

|

Toyota |

電化・資源管理によりCO₂排出量を3.4%削減 |

2036年までにカーボンニュートラルを実現、リサイクル素材の割合は31% |

運用コストとブランド価値の削減 |

|

Nissan |

横浜工場のゼロエミッション/再生可能エネルギー |

2030年までに99%の再生可能エネルギー調達 |

世界ランキングの向上、温室効果ガスの削減 |

|

Denso |

研究開発・工場における再生可能電力の増加 |

2030年までに再生可能エネルギーポートフォリオの49% |

競争優位性の強化 |

|

Hyundai Mobis |

ゼロエミッション車両の拡大、効率を最適化したVDC |

2031年までに公共交通機関の中立化を実現 |

日本における新たな公共契約1件 |

出典: Japan METI

サプライチェーンのレジリエンス

|

会社 |

レジリエンス戦略 |

測定可能な成果 |

|

Toyota |

混乱を予測するAI分析 |

16%リードタイム短縮 |

|

Nissan |

2024年のサプライヤー多様化 |

不足品が21%減少 |

|

Denso |

ローカルサプライヤーネットワークとCO₂最適化 |

物流9%削減、CO₂削減13% |

出典: JETRO

当社の日本の車両運動制御システム市場調査によると、以下はこの市場の課題です。

- 運用技術インフラにおけるレガシー脆弱性:東京電力による2024年8月の監査で明らかになったように、運用技術インフラにおけるレガシー脆弱性は、最も重大な課題の一つです。工場で現在も使用されている時代遅れの制御システムアーキテクチャは、新しい車両運動制御機能やセキュリティ要件に容易に対応できない可能性があります。これらのシステムのパッチ適用やアップグレードは、調整の複雑さ、イノベーションの阻害、市場投入期間への影響のリスクなどから、非常に高額な費用がかかります。

- サイバー攻撃の増加と規制強化:標的型サイバー攻撃の危険性の高まりとそれに伴う規制環境の強化は、同様に困難な課題となっています。2024年9月の政府白書で指摘されているように、ICSインシデントは前年比30%増加しており、インシデント報告規制の厳格化とサプライチェーンセキュリティの監視強化につながっています。自動車OEMは、ICS関連のあらゆる生産環境において、侵入検知、システムセグメンテーション、多要素認証に多額の投資を迫られており、運用上のオーバーヘッドと複雑さが増大しています。

日本の車両運動制御システム市場のセグメンテーション

タイプ別のセグメント分析

タイプ2(先進)セグメントは、規制要件と安全性向上に対する消費者の高まる需要に牽引され、予測期間中に69%という圧倒的な市場シェアを維持すると予測されています。このセグメントの強みは、パワートレイン制御、ステアリング、ブレーキを協調させることで、車両のハンドリングを動的に調整する能力にあります。2024年3月、Toyotaは、全社的なエンドポイント保護の導入により、先進ESCプラットフォームが組立段階からサイバーセキュリティ強化によって確実に支えられるようになり、歴史的な偉業となりました。自動運転およびコネクテッドカー機能への需要の高まりにより、タイプ2システムは日本の新世代ライブ車両安全市場のプラットフォームとしてさらに確立されています。市場がレベル3以上の自動運転へと移行するにつれて、先進的で安全かつ相互運用可能なESCソリューションへの需要が、このセグメントの成長を牽引し続けるでます。

アプリケーション別のセグメント分析

乗用車セグメントは、日本の消費者のダイナミックなハンドリングと安全性に対する安定した需要に牽引され、2037年までトップの63%のシェアを維持すると予想されています。自動車メーカーは、安定性、車線維持、ステアリングアシスト機能の着実な向上を活かし、競争環境における差別化を図っています。2023年9月に金融庁が指摘した標的型サイバー攻撃の急増を受け、乗用車生産におけるICS(Industrial Control System)に特に重点を置いた、より綿密な調査とシステム再設計が求められています。これにより、新型車の安全上重要な機能は、物理的リスクやサイバー攻撃のリスクから確実に保護されます。また、最先端の安全アプリの導入も、乗用車セグメントの発展を後押ししています。

エンドユーザー別のセグメント分析

個人消費者セグメントは、パーソナルモビリティにおけるカスタマイズされた安全機能の重要性の高まりを反映して、2037年までに約72%のシェアを維持すると予想されています。消費者はより高い安定性、トラクション、そしてアダプティブセーフティを求めるようになっており、メーカーはより高度な車両動的制御を標準装備またはカスタマイズ可能な機能として組み込むよう促しています。2024年10月に施行される72時間前までの通知を義務付ける規制によって、タイムリーな脆弱性対応が求められるようになり、新車購入プロセスにおける消費者の安全認識と信頼も高まっています。継続的な学習と啓発活動が市場の選好を形成しており、2023年1月に開催される日本インダストリアルバリューチェーンイニシアティブ(JICI)の年次総会などの業界イベントでは、統一規格の重要性が強調されています。

日本の車両運動制御システム市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

日本の車両運動制御システム市場を席巻する企業:

日本の車両運動制御システム市場は競争が激しく、国内大手企業とグローバルテクノロジー企業が覇権を争っています。主要企業は、日本特有の規制環境と顧客ニーズに対応するため、OT(運用・情報技術)とIT(情報技術)の融合、高度な安定性アルゴリズム、そしてカスタム設計の安全ソフトウェアに投資しています。セキュリティ企業との業界横断的なパートナーシップは一般的であり、定期的なアップデートが優位な企業を他社と差別化しています。

重要なマイルストーンの一つは、2023年11月にシュナイダーエレクトリックが東京に地域ICSセキュリティオペレーションセンター(SOC)を開設したことです。このセンターは、自動車業界を含む産業顧客に、専門家による監視と対応を提供します。この新しいSOCにより、日本のダイナミック車両制御システムメーカーは、迅速なインシデント対応と継続的な脅威インテリジェンスを享受できるようになります。72時間以内の脆弱性開示義務化など、新たな規制や規則が整備される中で、堅牢で俊敏なセキュリティとシステム更新インフラを整備した組織が競争優位性を獲得するでしょう。

日本の車両運動制御システム市場における主要企業は以下のとおりです。

|

会社名 |

市場シェア(推定%) |

|

Toyota Motor East Japan |

15.2 |

|

Denso Techno |

14.4 |

|

ADVICS |

12.7 |

|

Continental AG |

9.1 |

|

Hyundai Mobis |

8 |

|

LS Automotive |

xx |

|

Knorr-Bremse |

xx |

|

Bosch |

xx |

|

Valeo |

xx |

|

Magneti Marelli |

xx |

|

Autoliv |

xx |

|

ZF Friedrichshafen |

xx |

|

Tata Motors |

xx |

|

Hella |

xx |

|

Proton Holdings |

xx |

日本の車両運動制御システム市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年4月、Mitsubishi Electricは、日本のインフラを標的とする新たなサイバー脅威に対抗するため、産業用制御システム向けのAIを活用した新しいセキュリティプロトコルを発表しました。このプロトコルは、リアルタイムでの検知と脅威の軽減を強化し、ますます高度化する攻撃から重要な国家資産を保護することを目的としています。

- 2024年12月、Yokogawa Electricは、日本の重要プロセス産業向けにセキュアリモートアクセスモジュールを導入し、不正なICSネットワークアクセスから保護しながら、メンテナンスのための安全な接続を可能にしました。これらのモジュールは、機密性の高い産業環境において、業務継続性を確保し、サイバーセキュリティリスクを軽減するために不可欠です。

- 2024年7月、Hitachiは、茨城県つくば市に新しいICSサイバーセキュリティラボを設立し、日本の産業プラントを保護するために、機械学習とビッグデータ分析を活用した高度な異常検知に焦点を当てています。この取り組みは、産業用制御システムにおける積極的な脅威の特定と防御のための最先端ソリューションの開発を目指しています。

- 2024年6月、Trend Microは、大手鉄鋼製造コンソーシアムと提携し、セキュリティ監視パイロットプロジェクトを展開しました。このプロジェクトは、ICS境界防御を強化するためにディープパケットインスペクションを統合しており、製造業における進化する脅威に対する産業サイバーセキュリティ対策を強化するための協調的な取り組みを示しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針