当社の信頼できる顧客

世界の自動車用複合材市場調査、規模、傾向のハイライト(予測2026-2035年)

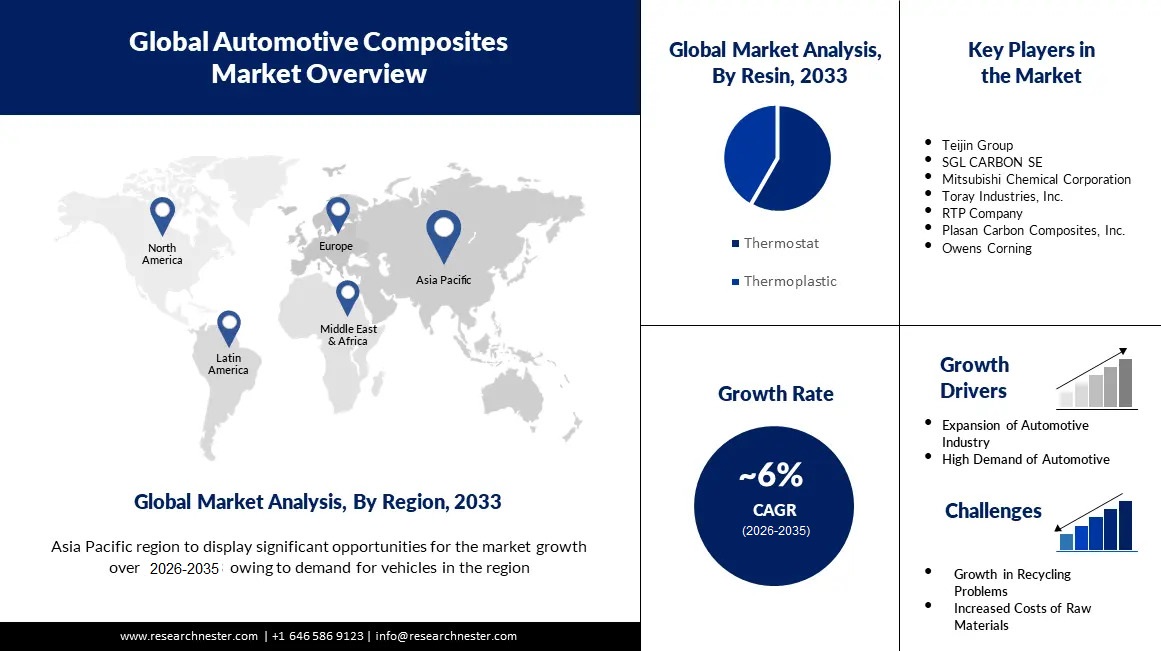

自動車用複合材の市場規模は、2035年末までに200億米ドルを超えると予想され、予測期間中、つまり2026年から2035年の間に6%のCAGRで成長します。2026年の自動車用複合材の業界規模は 120 億米ドルを超えました。自動車用複合材料市場の成長は主に、最近の自動車産業の拡大、燃料コストの上昇とより多くの燃料の必要性、従来技術を搭載した車両の増加に起因しています。さらに、世界の自動車産業は 2030年までに約 9 兆米ドルに達すると予想されています。

自動車業界では、自動車の重量を軽減するために複合材料が頻繁に利用されています。これらの自動車用複合材料は、外装および内装の用途に適した材料です。したがって、自動車産業における高い雇用率により、自動車用炭素繊維複合材料の優れた寸法安定性、高い耐性、高い引張強さ、耐薬品性、耐摩耗性が自動車用炭素繊維複合材料の成長を促進すると推定されているため、自動車用複合材料の利用が増加すると予測されています。市場 2018年度、インドの自動車産業は約200万人を雇用しました。

世界の自動車用複合材市場調査: 主要な洞察

|

基準年 |

2025年 |

|

予測年 |

2026~2035年 |

|

CAGR |

6% |

|

基準年の市場規模(2025年) |

120億ドル |

|

予測年の市場規模(2035年) |

200億ドル |

|

地域の範囲 |

|

世界の自動車用複合材市場 - 地域概要

アジア太平洋市場の予測

アジア太平洋地域の自動車複合材市場は、他のすべての地域の市場の中でも特に、国民の自動車需要の増加を背景に、2035年末までに最大の市場シェアを保持すると予測されています。2021年のこの地域の自動車総生産台数は4,673万2,785台で、2020年の4,427万6,549台から増加した。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

同様に、国際自動車機関が発表した統計によると、この地域の総販売台数は2021年に4,266万3,736台となり、2020年の4,032万2,544台から増加しました。さらに、この地域の主要な主要企業および主要な自動車輸出入業者の存在は、予測期間における自動車用複合材料市場の成長に成長機会を提供すると予想されます。2021年、中国は商用車約40万2,000台、乗用車約160万台を輸出した。

世界の自動車用複合材市場: 成長の原動力と課題

成長の原動力

- 購入の増加により道路を走行する車両の数が増加している - 最近の都市化により、人々はニーズや要件を満たすために車両を所有するようになりました。この傾向により、道路を走る車両の数が増加しています。車両数の増加は、評価期間中に自動車用複合材料市場に有利な成長機会をもたらすと予想されます。2022年の第 1 四半期の終わりまでに、約 20 億台の車両が世界中の道路を走っていると推定されています。このうち乗用車は約10億台と推定される。

- 中間所得層の増加に伴う人口の急増 – 中間所得層の人口の増加により、自動車の普及が進むと予測されており、その結果、今後数年間で自動車用複合材の売上が増加すると予想されます。世界銀行によると、世界の中所得層の総人口は2015年の55億1000万人から2021年には58億6000万人に増加しました。

- 支出能力の増加による高級車の高い販売と需要 – 高級車の世界販売は、2022年の 19 万台から 2026年には 20 万台に増加すると推定されています。

- より多くの車両に対する需要の高まりによる車両の急速な生産 – 国際自動車製造業者機構 (OICA) によると、世界の車両販売台数は 2020年の 5,391 万 7,153 台から 2021年には 5,639 万 8,471 台に増加しました。2021年には 5,7054,295 戸となり、2020年の 55,908,989 戸から増加します。

- 世界中で自動車台数の増加に伴う燃料使用量の増加 – エネルギー情報局の 2021年のデータによると、米国の自動車ガソリンの総消費量は 1,348 億 3,000 万ガロンで、これは 1 日あたり 3 億 6,900 万ガロンに相当します。

課題

- リサイクルの課題の拡大

- 複合材料の加工および製造コストが高い

- 低コスト技術の開発

- 自動車においては、高価な複合材料の使用が重要な位置を占めており、現在は低コストの複合材料に取って代わられています。 低コスト技術の進歩が進むと、市場の成長が妨げられるでしょう。 安価な複合材の商品化の増加は、自動車用複合材市場に悪影響を及ぼしています。

世界の自動車用複合材市場セグメンテーション

車種(乗用車、HCV、LCV)

自動車用複合材市場調査は、乗用車、HCV、LCVなどの車種別の需要と供給をセグメント化して分析します。このうち乗用車セグメントは、人口増加による需要の高さ、自動車用複合材料の範囲を拡大するためのR7D活動の増加、および自動車の外装における複合材料に対する嗜好の高まりにより、2035年までに最高の市場シェアを獲得すると考えられています。そして車両。 国際自動車製造業者機構(OICA)は、世界の乗用車販売台数は2020年の5,391万7,153台から2021年の5,639万8,471台に増加し、一方、生産台数は2020年の5,590万8,989台から2021年の5,705万4,295台に増加したと述べた。

世界の自動車用複合材市場調査に関する詳細な分析には、以下のセグメントが含まれます:

|

繊維の種類別 |

|

|

樹脂の種類別 |

|

|

用途別 |

|

|

製造工程別 |

|

|

車種別 |

|

自動車用複合材市場を独占するトップ企業

- Teijin Group

- 会社概要

- 事業戦略

- 主な製品

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の展開

- 地域的な存在感

- Swat分析

- SGL CARBON SE

- Mitsubishi Chemical Corporation

- Toray Industries, Inc.

- RTP Company

- Plasan Carbon Composites, Inc.

- Owens Corning

- Solvay SA

- UFP Technologies, Inc.

- BASF

ニュースで

- Teijin Group は富士通株式会社と共同で、メーカー向けリサイクル材料の環境価値を高めるためのブロックチェーンベースの商用プラットフォームを実現する共同プロジェクトを立ち上げました。

- SGL CARBON SE は、生産を増強するために繊維ベースの複合材の新しい製造プロセスを導入することにより、アーカンソー州アルカデルフィアでの事業を強化する予定です。

目次

このレポートの詳細については。

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針