当社の信頼できる顧客

代替タンパク質の市場調査、規模、傾向のハイライト(予測2026-2035年)

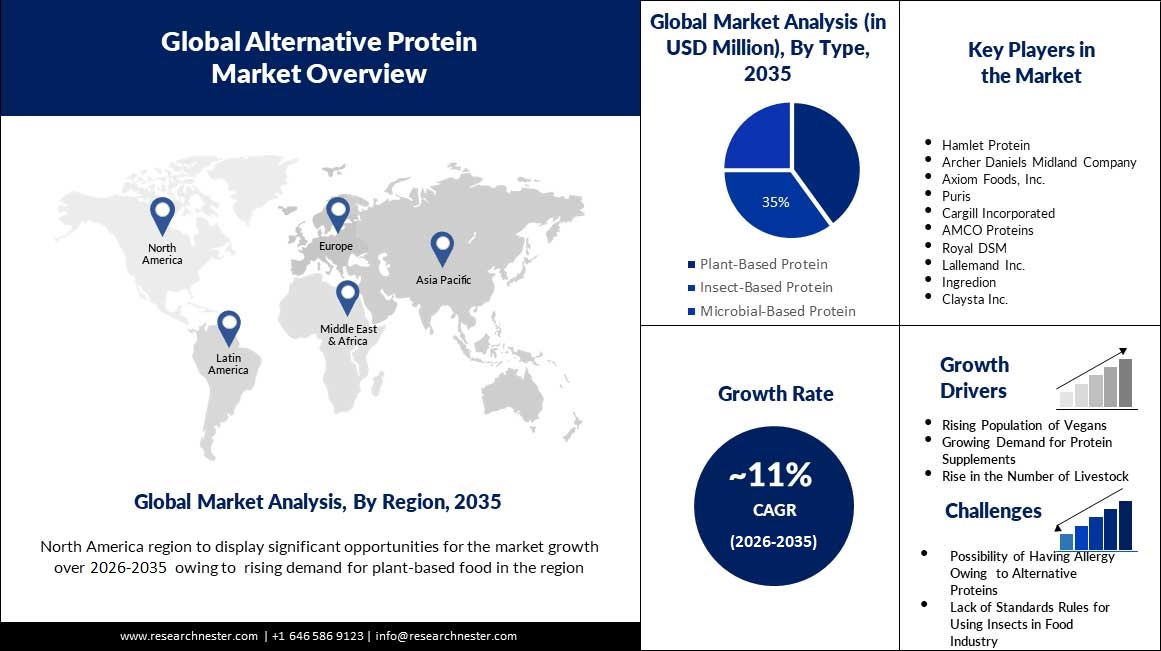

代替タンパク質の世界市場規模は、予測期間、すなわち2026年2035年にかけて〜11%の年平均成長率で成長し、2035年末までに〜400億米ドルに達すると推定されます。これに加えて、2025年の代替タンパク質の市場規模は〜150億米ドルでした。市場の成長は、ビーガンやベジタリアンの増加に起因していると考えられます。代替蛋白質は、菜食主義者が蛋白質食の必要性を満たすことができる分野である。英国、米国、カナダ、ニュージーランドの約12,000人を対象にした調査では、菜食主義者の約52%が、代替タンパク質を摂取しています。ビーガンになった人の約52%が以前はベジタリアンであり、ビーガンになる前に動物を食べていた人の約43%がビーガンであった。

これらに加え、代替タンパク質の市場成長を促進する要因として、家畜数の増加による動物飼料の需要増が予想されます。動物飼料の生産に使用される高品質な植物性タンパク質の最も重要かつ好ましい供給源は、引き続き大豆である。報告されているデータによると、EUにおける家畜の数は大きく、2021年12月には、豚が1億4200万頭、牛が7600万頭、羊が6000万頭、山羊が1100万頭となっています。これに加えて、インドの家畜の総人口は、農村部で5億1411万人、都市部で2265万人となっています。

代替タンパク質の市場 : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

~11% |

|

基準年の市場規模(2025年) |

~ 150 億米ドル |

|

予測年の市場規模(2035年) |

~ 400億米ドル |

|

地域の範囲 |

|

代替タンパク質の市場の域概要地

北米市場予測

北米の代替タンパク質の市場は、他のすべての地域の市場の中で、2035年末までに最大約35%の最大の市場シェアを保持すると予測されています。市場の成長は主にビーガン人口の増加に起因すると考えられます。 そして菜食主義者。 11,000人のサンプルのうち、17歳以上のアメリカ人の約2%がベジタリアンであると自認しています。 さらに、米国の成人アメリカ人の半分未満、つまりベジタリアンの 4 人に 1 人がビーガンであると認識しており、米国では約 200 万人のアメリカ人がビーガンです。 一方、2018年時点でカナダには約200万人のベジタリアンが住んでいた。 カナダではさらに 100 万人未満の顧客がビーガンであると認識されています。 この年、ベジタリアンとビーガニズムが最も広まったのはブリティッシュコロンビア州でした。

APAC市場統計

アジア太平洋の代替タンパク質の市場は、他のすべての地域の市場の中で、予測期間中に2番目に大きなシェアを保持すると予測されています。 市場の成長は主に、植物ベースの食事に対する需要の増加に起因すると考えられます。 一般的な身体的健康を増進したいという消費者の願望が、植物ベースの食品への関心を駆り立てる重要な要因です。 インドの消費者の約 34% は、植物だけを食べるようになっていると述べています。 さらに、インドでは 2022 年 10 月に新しい植物製品の発売が約 2% 増加しました。 これに加えて、代替タンパク質のイノベーションを促進するための民間企業による取り組みの増加も、この地域の市場の成長を促進すると予想されます。 たとえば、アジア太平洋地域での食品と飲料の需要の高まりに応えるために、ADM はシンガポールに植物ベースの食品のための新しいイノベーション ラボを立ち上げました。 この研究室では、革新的で栄養価の高いアイテムが作成される可能性があります。

欧州市場予測

さらに、他のすべての地域の市場の中で、ヨーロッパの市場は、2035年末までに大きなシェアを占めると予測されています。市場の成長は主に、代替タンパク質の消費と需要の増加に起因すると考えられます。 植物、植物ベースの肉、菌類、その他のタンパク質は優れたタンパク質源であり、人々の間で人気を集めています。 ヨーロッパの消費者の約 48% は、健康的で栄養価の高い選択肢として大豆を食事に加える傾向があります。 さらに、英国では約 33%、ドイツでは約 22% の消費者が、魚やその他のタンパク源の植物由来の代替品を積極的に摂取しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

代替タンパク質の市場:成長要因と課題

成長の原動力

- ヴィーガン主義の普及が進む-微生物や植物由来のタンパク質などの代替タンパク質は、ヴィーガンの人々がタンパク質の摂取量を管理するための最良の選択肢となる。2021年9月現在、ヴィーガン人口は約7900万人で、世界の総人口の約1%を占めています。

- 家畜頭数の増加 -大豆は動物用飼料の主原料です。家畜の数の増加は、動物飼料の代替タンパク質の需要を押し上げると予想されます。2024年、世界には約9億9600万頭の牛がおり、2025年にはさらに10億頭近くまで増加します。

- 食料需要の増加 - 世界の人口増加による食料需要を満たすために、動物性タンパク質以外の代替タンパク質が重要な役割を果たすと考えられ、市場の成長も促進すると予想されます。食糧農業機関によると、2050年までに穀物の需要は現在の21億トン近くから、食糧と飼料の両方で約30億トンに増加すると予想されています。

- 代替タンパク質のイノベーションの高まり- 例えば、Royal DSM社から発売されているVertis Textured Pea Canola Proteinは、世界初の植物性タンパク質です。これは、完全なタンパク質を構成するために必要な9種類の必須アミノ酸をそれぞれ正確な量だけ含むテクスチャー植物性タンパク質です。

- プロテインサプリメントの需要の高まり - ダイエットサプリメントは、筋肉増強やジム通いの人たちの食生活に欠かせないものとなっています。アメリカ人の5人に2人は、プロテイン飲料やスムージーをよく食べており、これは人口の46%を占めています。さらに、ほとんどのアメリカ人は、必要量の2倍のタンパク質を摂取しています。

課題

- 昆虫由来のタンパク質は、食品産業で使用するための標準的な規制が存在しない

- 動物用飼料の規制が厳しい

- 代替タンパク質に関連するアレルギー反応-カイコ、ミールワーム、イナゴ、バッタ、セミ、ハチ、クラニス・ビリネータ、食品添加物のカルミンなどが昆虫に対する食物アレルギーに関連している。また、甲殻類やイエダニの同種タンパク質との交差反応性が認められている汎アレルゲンであるトロポミオシンとアルギニンキナーゼは、いずれも昆虫由来のアレルゲンとして発見されている。このため、人および動物に対するアレルギーリスクの高まりが、市場成長の妨げになると予想されます。

代替タンパク質の市場のセグメンテーション

種類(植物由来タンパク質、昆虫由来タンパク質、微生物由来タンパク質)

世界の代替タンパク質の市場は、種類別に植物性タンパク質、昆虫性タンパク質、微生物性タンパク質に区分され、需要と供給が分析されています。3種類の代替タンパク質のうち、植物由来タンパク質セグメントが2035年に最大の市場シェアを獲得すると推定されます。このセグメントの成長は、植物由来の食品に対する認識と需要の高まりに起因していると考えられます。植物由来の代替乳製品は、2021年7月3日に終了した52週間において、全乳の売上高の約16%を占めています。これに加えて、米国では、約52%の消費者がより健康的な生活のために植物由来の食品を食べています。

アプリケーション (食品および飲料、動物飼料およびペットフード、栄養補助食品)

また、世界の代替タンパク質の市場は、用途別に食品・飲料、動物飼料・ペットフード、栄養補助食品にセグメント分けされ、需要と供給が分析されています。これら3つのセグメントのうち、2035年には食品・飲料セグメントが大きなシェアを獲得すると予想されます。人々は食生活におけるタンパク質の重要性を認識するようになり、代替タンパク質に有利な機会を生み出しています。代替タンパク質は、肉を使わないタンパク質や乳製品を使わない製品の製造に使用されています。この分野の成長は、人々の間で乳糖不耐症の有病率が上昇していることに起因すると予想されます。アフリカ系アメリカ人の約8割が乳糖不耐症です。また、インドでは人口の約60%が牛乳不耐症である。一方、菜食主義者の人口が増加していることも、同市場における食品・飲料分野の成長を後押しすると予想されます。

世界の代替タンパク質の市場の詳細な分析では、以下のセグメントを含みます:

| タイプ別 |

|

| アプリケーション別 |

|

代替タンパク質の市場を支配する注目の企業

- Careista Co., Ltd.

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Hamlet Protein

- Archer Daniels Midland Company

- Axiom Foods Co., Ltd.

- Pulis

- Cargill Incorporated

- Amco Protein

- Royal Dsm

- Lallemand

- Ingredion

ニュースで

- Calysta社は、bp venturesが主導する資金調達ラウンドで、3900万米ドルの投資を受けました。今回の投資により、Calysta社は、Calysta社のFeedKindタンパク質の生産を世界規模で拡大することを目指します。また、将来的にアジア以外の地域で製造するためのスコープと予備計画も含まれています。

- Archer Daniels Midland Company ADM Companyは、高度な食品加工ソリューションの大手プロバイダーであるマレル社との提携を発表しました。この共同事業により、同社はオランダのフードバレーの中心地であるワーヘニンゲン・キャンパスにイノベーションハブを開発する予定です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針