当社の信頼できる顧客

世界のアセチレンブラック市場調査、規模、傾向のハイライト(予測2025-2037年)

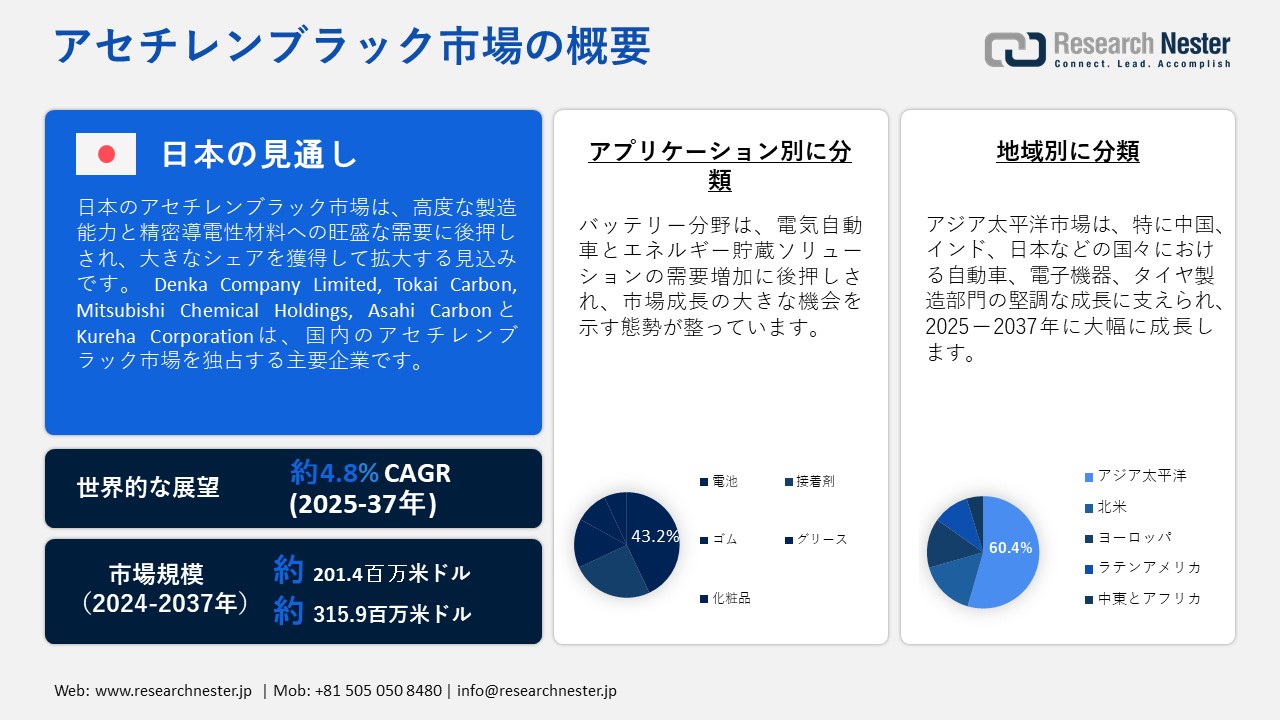

世界のアセチレンブラック市場規模は、2024年に201.4百万米ドルと評価され、2037年末までに315.9百万米ドルに達すると予測されており、2025―2037年の予測期間中に約5.7%のCAGRで成長します。2025年には、アセチレンブラックの業界規模は216.8百万米ドルと評価されています。

アセチレンブラック市場の拡大は、主にエネルギー貯蔵、電子機器、自動車部門で使用される高性能導電性材料の需要増加によって促進されています。カーボンブラックの優れた変種として認識されているアセチレンブラックは、優れた導電性と耐熱性を備えているため、リチウムイオン電池、スーパーキャパシタ、導電性ポリマーなどの用途で好まれています。電気自動車(EV)が世界的に普及し、エネルギー貯蔵システムが再生可能エネルギーの統合にますます重要になるにつれて、高度な導電性添加剤の需要が高まっています。さらに、よりクリーンなエネルギーソリューションの推進を目的とした規制の取り組みは、アセチレンブラックが不可欠な技術の採用を促進しています。

大手企業は、生産能力の拡大と製品イノベーションへの投資を通じて、これらのトレンドを積極的に活用しています。例えば、Orion Engineered Carbonsは、特殊カーボンブラックの生産能力を増強することで市場での地位を強化し、EVバッテリーメーカーからの需要の高まりに対応しています。これらの戦略的取り組みは、エネルギー効率と持続可能性に向けた産業の広範な移行と相まって、世界の主要地域でアセチレンブラック市場を牽引し続けています。

アセチレンブラック市場: 重要な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

5.7% |

|

基準年市場規模(2024年) |

201.4百万米ドル |

|

予測年市場規模(2025年) |

216.8百万米ドル |

|

予測年市場規模(2037年) |

315.9百万米ドル |

|

地域範囲 |

|

アセチレンブラック市場の地域概要

アセチレンブラック市場 – 日本の展望

日本は、高度な製造能力と精密グレードの導電性材料に対する旺盛な需要に支えられ、アセチレンブラック市場において重要な役割を担っています。日本の堅調なエレクトロニクスおよび自動車部門は、特にリチウムイオン電池や電子機器において、アセチレンブラックの需要を継続的に牽引してきました。さらに、日本は電気自動車およびハイブリッド車の主要な製造国であり、2023年にはEV関連バッテリーの世界生産量の25%以上を占めると予想されています。この産業力は、重要な用途における導電性とエネルギー効率の向上に利用される高純度アセチレンブラックに対する国内の安定した需要を支えています。

需要の増加に対応するため、日本の大手化学会社は、自動化技術と環境に配慮した技術を統合し、アセチレンブラックの生産能力を拡大しました。これにより、生産品質と環境基準の遵守の両方が向上しました。この戦略的取り組みは、再生可能エネルギー源の統合を支えるエネルギー貯蔵システムにおけるアセチレンブラックの用途が拡大する中、2037年までにカーボンニュートラルを達成するという日本の目標と合致しています。さらに、クリーンエネルギーの導入や先端材料の研究開発への投資に対する政府のインセンティブがイノベーションを促進し続け、日本はアジア太平洋地域における技術進歩と高性能アセチレンブラックソリューションの重要な中心地としての地位を確立しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

アジア太平洋地域市場分析:

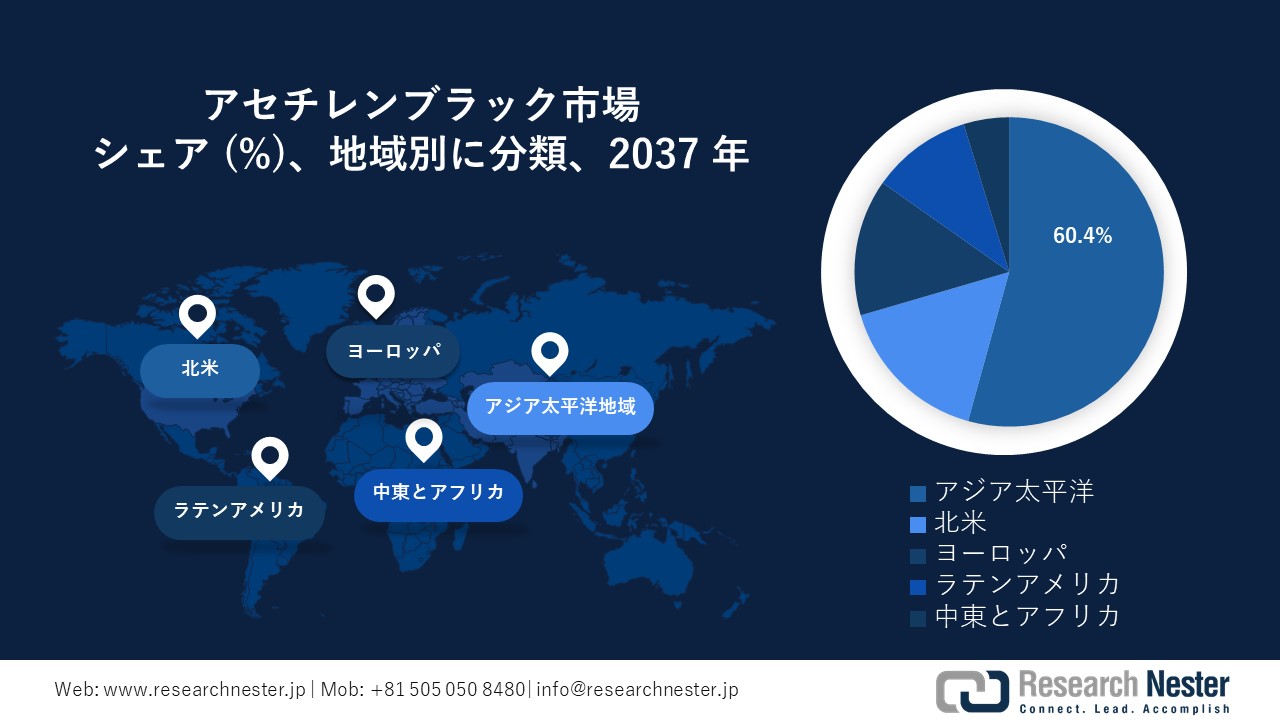

アジア太平洋地域は、世界のアセチレンブラック市場をリードし、2037年までに収益シェアの60.4%以上を占めると予測されています。この優位性は、特に中国、インド、日本といった国々における、自動車、エレクトロニクス、タイヤ製造分野の堅調な成長によって支えられています。東南アジア全域で急速に進む工業化とインフラ投資の増加が、引き続き需要を押し上げています。さらに、電池製造とゴム加工の著しい進歩により、高性能産業用途におけるアセチレンブラックへの依存度が高まっています。

中国は、優れたリチウムイオン電池生産能力と大規模なインフラプロジェクトに支えられ、アジア太平洋地域におけるアセチレンブラックの収益創出において最大の国として際立っています。急速に拡大する電気自動車(EV)製造とタイヤ部門は、アセチレンブラックの消費に大きく貢献しています。世界のEVサプライチェーンが中国の生産への依存度を高めるにつれ、地域市場における中国のシェアは着実に拡大すると予想されます。政府はクリーンエネルギーと蓄電池技術に戦略的に注力しており、2037年までに地域市場リーダーとしての地位をさらに強固なものとする予定です。

インドは、国内自動車生産の拡大とゴムおよび工業製造への積極的な投資に後押しされ、アジア太平洋地域におけるアセチレンブラックの重要な成長市場として急速に台頭しています。電気自動車、バッテリー技術、インフラ整備における現地生産を促進するための政府プログラムは、導電性材料の需要増加を促進しています。電気自動車の普及拡大と産業近代化への取り組みにより、インドは2037年までに地域のアセチレンブラック市場におけるシェアを大幅に拡大すると見込まれています。

北米市場分析:

北米のアセチレンブラック市場は、2037年まで世界市場で安定した地位を維持すると予想されています。この安定した貢献は、高性能バッテリー、ゴムコンパウンド、電子機器製造における確立された用途によるものです。この地域では、強固なOEMネットワークとエネルギー貯蔵システムの開発が、継続的な消費をさらに強化しています。市場は、自動車部門、電気自動車、産業部品からの需要に支えられています。さらに、持続可能な材料への規制の焦点は、高度な導電性用途におけるアセチレンブラックの重要性を高めています。

北米のアセチレンブラック市場は、米国が主導すると予想されています。このリーダーシップは、堅調なバッテリー製造、車両の電動化、そして高度な電子機器製造によって支えられています。電気自動車の普及拡大とクリーンエネルギー貯蔵システムに対する連邦政府の優遇措置は、アセチレンブラックなどの導電性添加剤に対する国内需要を支えています。持続可能性に関する規制と産業革新は、米国の生産者とエンドユーザーが市場リーダーシップを維持する上でさらに有利に働いています。

カナダは、北米地域のアセチレンブラック市場において大きなシェアを占めると予測されています。この重要性は、導電性添加剤に不可欠なグラファイト誘導体をはじめとする重要な鉱物や材料の供給におけるカナダの戦略的役割を浮き彫りにしています。カナダによる大規模なバッテリー部品生産への投資と、北米の電気自動車サプライチェーンへの関与の拡大は、アセチレンブラックの需要を押し上げています。さらに、カナダの低排出製造における新たなイノベーションは、地域の持続可能性の目標と一致しており、それによって市場シェアが強化されます。

アセチレンブラック市場:成長要因と課題

アセチレンブラック市場の成長要因ー

- EVにおけるリチウムイオン電池の利用拡大:EV業界の急速な成長は、リチウムイオン電池の負極に不可欠な導電助剤であるアセチレンブラックの需要を大幅に増加させています。業界統計によると、世界のEV販売台数は2023年に14百万台を超え、自動車販売台数全体の18%を占め、2021年の9%から増加する見込みです。アセチレンブラックはEVバッテリーの導電性と充放電効率を向上させるため、将来のモビリティにとって不可欠な材料となっています。デンカ株式会社をはじめとする企業は、EVバッテリーメーカーからの需要増加に対応するため、生産能力を増強し、大手自動車メーカー(OEM)のサプライチェーンの信頼性を確保しています。

- 再生可能エネルギー貯蔵システムの成長:再生可能エネルギー源の導入拡大に伴い、特に大規模バッテリー設備をはじめとするエネルギー貯蔵インフラが増加しています。世界のエネルギー貯蔵容量は2037年までに1,000GWhを超えると予測されており、これは2021年の記録からほぼ15倍の増加となります。アセチレンブラックは、その優れた電気化学的安定性と導電性から、スーパーキャパシタやグリッドスケールバッテリーに広く使用されています。アジアの大手特殊化学企業は、脱炭素化と公益事業および商用電力システムのエネルギー効率向上に向けた世界的な移行に合わせて、エネルギー貯蔵用途向けに特別に設計された高純度アセチレンブラックの開発に、研究開発にリソースを投入しています。

当社のアセチレンブラック市場 調査によると、以下はこの市場の課題です。

- 高い生産コストとエネルギー集約度:アセチレンブラックの製造には、特に規制条件下でのアセチレンガスの熱分解など、非常にエネルギー集約的なプロセスが伴います。これは操業費の増加につながり、また、関連する炭素排出による環境問題を引き起こします。こうした要因は小規模メーカーにとって大きな課題となり、コストに敏感な市場における価格競争力を阻害しています。さらに、特殊な設備と安全プロトコルが必要となるため、設備投資が増加し、新規参入企業の参入を制限し、業界の拡張性を阻害しています。

- サプライチェーンの脆弱性と原材料への依存度:アセチレンブラック市場は、カルシウムカーバイドやアセチレンガスなどの原料の安定供給に大きく依存しており、これらは価格変動や地域的な供給途絶の影響を受けやすいです。地政学的紛争、規制上の制約、輸送上の問題などは、原材料調達に大きな影響を与える可能性があります。サプライチェーンにおけるこうした不確実性は、生産の安定性を阻害するだけでなく、特に継続的な供給が不可欠な電子機器や自動車などの分野で、世界的な需要に一貫して応えようと努力しているメーカーにとって課題となります。

この市場の主要な成長要因のいくつかを理解します。

アセチレンブラック市場のセグメンテーション

アプリケーション別(電池、接着剤、ゴム、グリース、化粧品・パーソナルケア)

電気自動車やエネルギー貯蔵ソリューションの需要増加に伴い、電池セクターは2037年までに世界のアセチレンブラック市場の43.2%のシェアを占めると予測されています。政府のエネルギー機関は、アセチレンブラックを含む導電性カーボンが電池システムのサイクル寿命と効率を向上させる上で重要であることを認識しており、持続可能な輸送と電力網のレジリエンスを推進する政策において重要な役割を担っています。これらの規制措置(国家クリーンエネルギーロードマップなど)は、メーカーによる高性能電池材料へのアセチレンブラックの継続的な使用を促進しています。

タイプ別(粉末状および粒状)

粉末状のアセチレンブラックは、マトリックスへの統合が容易で優れた導電性を有することから、2037年まで市場をリードすると予想されています。このため、リチウムイオン電池の電極や導電性ポリマーなどの精密用途に不可欠な材料となっています。材料科学機関の研究室で行われた研究では、均一なコーティングと信頼性の高い電気化学的性能を実現する上での粉末の重要性が強調されており、最先端の製造技術において粉末が継続的に好まれていることが浮き彫りになっています。

アセチレンブラック市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

タイプ別 |

|

アセチレンブラック市場を支配する注目の企業

アセチレンブラック市場の主要メーカーは、最先端の生産技術と的を絞ったイノベーション戦略によって差別化を図っています。デンカなどの企業は、独自の気相合成法と垂直統合型オペレーションを活用し、リチウムイオン電池向けに特別に設計された超高純度導電性グレードを製造しています。Hexing Chemical、Ebory、Xuguangなどの中国企業は、コスト効率の高い熱分解技術、精密な表面改質、自動化された品質管理体制に注力し、高性能・大量生産の産業用途の需要に応えています。一方、Orion Engineered CarbonsやSoltexといった欧米およびグローバル企業は、配合エンジニアリング、導電性における特定用途向けの機能強化、バッチの一貫性維持を目的としたシステムを活用しています。これにより、電子機器や特殊ゴム市場のプレミアムセクターにサービスを提供しています。

アセチレンブラック市場の主要企業をいくつかご紹介します。:

- Denka Company Limited

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- Denka Company Limited

- Tokai Carbon Co., Ltd.

- Tosoh Corporation

- Resonac K.K.

- Hexing Chemical Co., Ltd.

- Ebory Chemical Co., Ltd.

- Xuguang Chemical Co., Ltd.

- Jinhua Chemical (Group) Corporation

- Zhengning New Material Technology Co., Ltd.

- Xinglongtai Chemical Co., Ltd.

- Orion Engineered Carbons

- Soltex Inc.

- Sun Petrochemicals

ニュースで

- 2025年2月、PCBLケミカルは寧夏金華化工と技術移転契約を締結し、インドでアセチレンブラックの国内生産を開始しました。この取り組みにより、PCBLは特殊炭素材料業界における地位を強化し、バッテリー、半導体、先端材料分野におけるインド国内の高まるニーズに対応します。

- 2024年4月、Orion S.A.はテキサス州ラポートにバッテリー材料専用の新施設の開発を開始しました。この施設は、米国で初となるリチウムイオン電池用アセチレン系導電助剤の生産に特化した施設です。この戦略的取り組みは、特に電気自動車のサプライチェーンにおけるエネルギー貯蔵材料の需要増加に対応することを目的としています。

- 2025年1月、Tokai CarbonはBridgestone Corporation、九州大学、岡山大学と提携し、使用済みタイヤを原料とする環境に優しいカーボンブラックの開発に着手しました。この取り組みには、年間生産能力5,000トンの実証プラントの建設計画が含まれており、2032年の商業化を目指しています。

- 2024年10月、Birla Carbonは、アジア全域の循環型経済関連用途での使用を目的とした持続可能な炭素ベース材料「Continua 8030」を発表しました。このイノベーションは、環境効率の高い導電性材料に対する需要の高まりに応えるものであり、カーボンブラック業界における持続可能な開発への同社の取り組みをさらに強化するものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針