当社の信頼できる顧客

世界の遷移金属市場調査、規模、傾向のハイライト(予測2025-2037年)

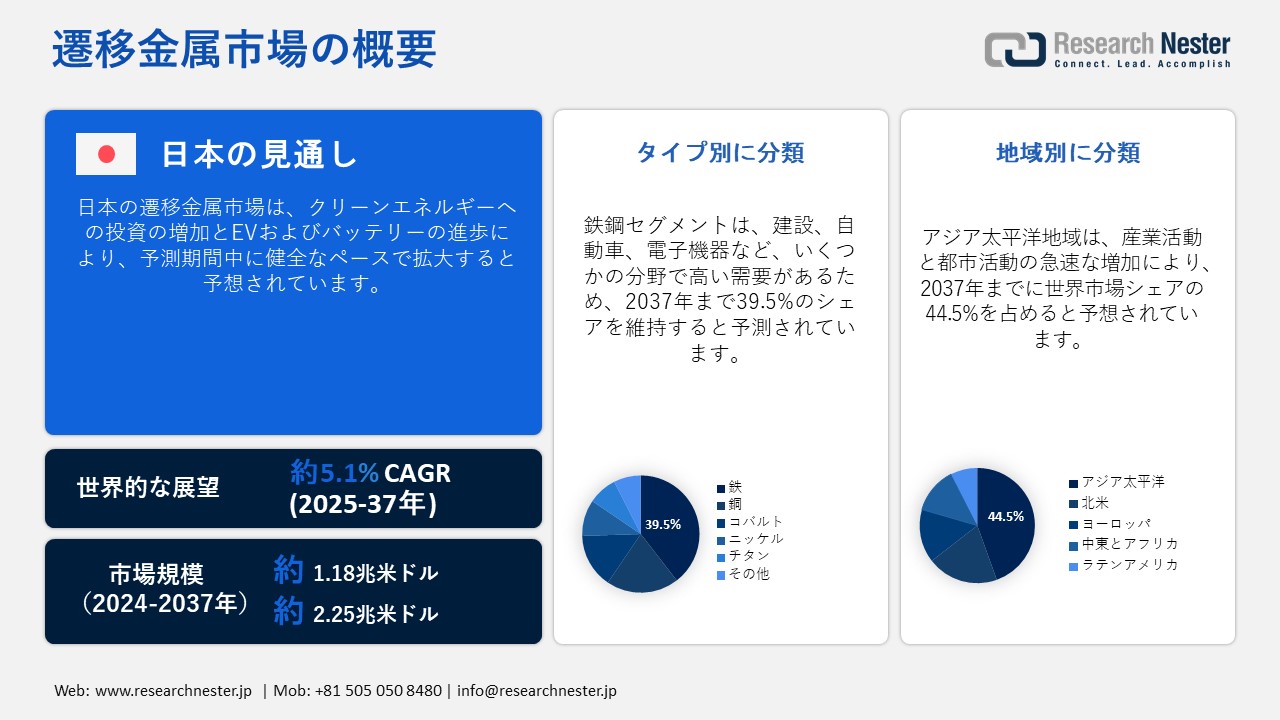

世界の遷移金属市場規模は2024年に1.18兆米ドルで、2025ー2037年の予測期間中に5.1%のCAGRで拡大し、2037年末には2.25兆米ドルに達すると予測されています。2025年には、遷移金属の業界規模は1.24兆米ドルに達すると見込まれています。

世界中で活発なインフラ開発活動が行われていることから、今後数年間、遷移金属生産者は大きな利益を得ることが見込まれます。先進国と発展途上国は、世界的な競争力を維持するために、新しいインフラの開発と既存のインフラのアップグレードに重点を置いています。アジア太平洋、ラテンアメリカ、中東・アフリカなどの潜在性の高い地域は、遷移金属取引を大幅に促進する可能性が高いです。政府の支援政策と積極的な官民投資により、ニッケル、コバルト、鉄、亜鉛などの遷移金属の生産と商業化が促進されると予想されます。これらの展開は、市場への新規参入をもたらし、サプライチェーンの強化につながると予想されています。

新たな金属・鉱物供給への投資は世界中で勢いを増しています。国際エネルギー機関(IEA)の分析によると、2023年の鉱業は前年比10%増加しました。探査支出も、主にオーストラリアとカナダの牽引により、約15.0%増加しました。リチウムへの投資も、価格低下にもかかわらず、2023年には60.0%の急激な増加を記録しました。多くの国が遷移金属生産の拡大を目指し、国境を越えたパートナーシップを結んでいます。過去10年間、中国は多額の投資を行い、海外の鉱山買収を主導してきました。オーストラリアは、2023年に重要鉱物ファシリティへの投資を増額し、採掘・加工プロジェクトに約13億米ドルを融資しました。

遷移金属市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

5.1% |

|

基準年市場規模(2024年) |

1.18兆米ドル |

|

予測年市場規模(2025年) |

1.24兆米ドル |

|

予測年市場規模(2037年) |

2.25兆米ドル |

|

地域範囲 |

|

遷移金属市場の域概要地

遷移金属市場 – 日本の展望

日本の遷移金属市場は、2025―2037年にかけて健全な年平均成長率(CAGR)で成長すると予測されています。クリーンエネルギーへの移行は、主に鉄、銅、リチウム、ニッケル、コバルトなどの遷移金属の販売を促進しています。政府は、輸入化石燃料への依存を減らすための複数の有利な政策を実施しています。これは、再生可能エネルギー生産への多額の投資、ひいては遷移金属の消費を促進しています。重要鉱物の安定供給を確保するための政策は、日本のバッテリー製造目標を確実なものにし、探査、研究、鉱山開発に対して有利な補助金を提供することを目指しています。

電気自動車の需要増加は、エネルギー貯蔵ソリューションの製造における遷移金属の応用を促進すると予想されます。EVとバッテリー取引の促進は、今後数年間で遷移金属メーカーの収益を倍増させると見込まれています。国際エネルギー機関(IEA)の報告書によると、日本のEV用リチウムイオンバッテリーの製造能力は2023年に32GWhでした。内燃機関(ICE)と電気自動車はどちらも、国内で健全な需要を示しています。自動車産業は、鉄、コバルト、ニッケル、リチウム、亜鉛といった遷移金属の販売に好影響を与えています。自動車メーカーの強力な存在感も、日本市場全体の成長を支えています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場予測

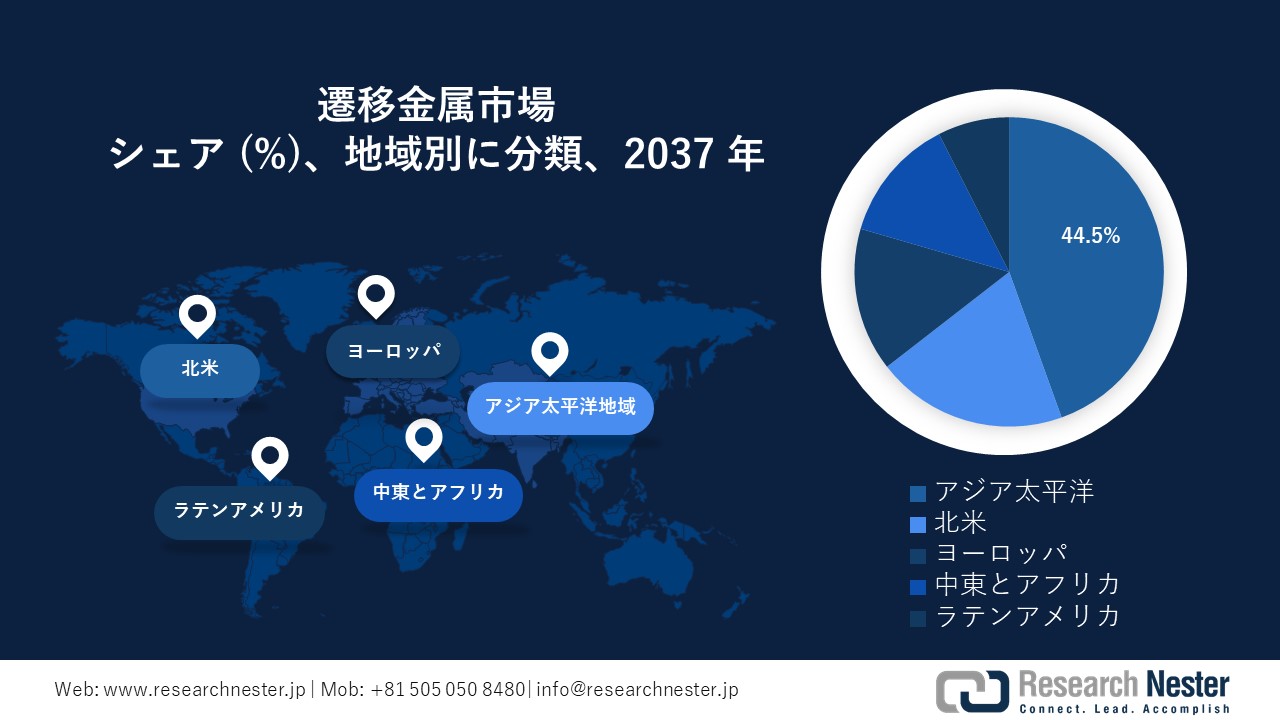

アジア太平洋地域の遷移金属市場は、2037年までに世界全体の収益シェアの44.5%を占めると見込まれています。活発な産業活動と都市活動は、遷移金属の需要を高めています。グリーンエネルギーへの移行も、アジア太平洋地域におけるニッケル、コバルト、鉄の取引増加を後押ししています。中国は国内外の生産戦略により、鉄生産をリードしています。インド、日本、韓国も、進行中の活動や工場建設が活発なことから、遷移金属メーカーにとって収益性の高い市場となる見込みです。

電気自動車製造における中国の優位性は、今後数年間、遷移金属の販売を促進すると予想されます。EVバッテリー生産における継続的な革新は、リチウム、ニッケル、コバルトの用途を拡大させると見込まれています。EVの生産と販売の増加は、遷移金属メーカーの収益を押し上げると予測されています。 IEAの調査によると、中国ではプラグインハイブリッド電気自動車(PHEV)が2023年に電気自動車の総販売数の3分の1を占め、バッテリー需要の約18.0%を占めると推定されています。同期間の中国における電気自動車用バッテリー需要は年間417GWhに達しました。

政府の支援政策と資金援助は、インドにおける遷移金属生産の推進力となる見込みです。経済複雑性観測所(OEC)の報告書によると、インドの金属輸出貿易額は2023年に391億米ドルと推定され、国内で取引量第4位の規模となります。主な金属輸出先は、米国(55億米ドル)、イタリア(27億米ドル)、アラブ首長国連邦(21億米ドル)、サウジアラビア(18億米ドル)、韓国(16億米ドル)でした。インド・ブランド・エクイティ財団(IBEF)は、亜鉛需要は今後5~10年で倍増すると予測しています。鉄道、道路、空港などのインフラ整備は、鉄鋼需要を10.0%の成長率で牽引すると予想されます。

APAC市場統計

北米の遷移金属市場は、2025―2037年にかけて最も高いCAGRで成長すると予測されています。鉱業プロジェクトへの公共投資の増加と政府の支援により、この地域の遷移金属の売上が増加すると予想されています。自動車、建設、エレクトロニクスなどの産業の存在感が高まっているため、遷移金属輸出業者にとって有利な状況となっています。クリーンエネルギーのトレンドは、コバルト、ニッケル、鉄、銅などの遷移金属の生産と商業化にも大きな変化をもたらします。

米国では、電気自動車やスマートエレクトロニクスの需要増加により、金属採掘活動が活況を呈しています。米国地質調査所(USGS)によると、国内の7つの露天掘り鉄鉱石鉱山、特にミシガン州とミネソタ州は、国内で使用可能な鉄鉱石製品の約98.0%を鉄鋼セグメントに出荷しています。2023年には、国内で約75億米ドル相当の鉄鉱石が生産されました。インフラ開発プロジェクトや住宅建設の拡大も、遷移金属の取引を支えています。

クリーンエネルギーのトレンドは、カナダにおける遷移金属の販売に大きな影響を与えています。太陽光や風力といった再生可能エネルギーのエネルギー生産への利用増加は、国内における銅、鉄、石炭、ニッケルの販売を促進すると見込まれます。電気自動車の登録台数の増加も、カナダの遷移金属生産者にとって大きな利益をもたらす機会となっています。例えば、カナダ統計局によると、2024年第4四半期には、国内で約81,205台のゼロエミッション車が登録されました。建設活動の増加も、今後数年間で鉄、ニッケル、亜鉛、コバルトの需要を促進すると見込まれます。

遷移金属市場:成長要因と課題

遷移金属市場の成長要因ー

- EVバッテリーへの応用拡大:遷移金属は自動車分野、特に電気自動車製造において高い重要性を増しています。コバルト、ニッケル、リチウムなどの遷移金属は、EVバッテリー製造において広く使用されています。優れた熱伝導性と電気伝導性により、革新的なEVバッテリー製造における遷移金属の需要が高まっています。ゼロエミッション車の普及拡大は、遷移金属メーカーにとって高収益環境を生み出しています。世界の電気自動車バッテリー市場は、年平均成長率15.4%という堅調な成長を続け、2037年までに9,548億米ドルに達すると予測されています。

- グリーンエネルギーへの移行:クリーンエネルギーへの移行は、予測期間中に重要な金属の販売を促進すると見込まれています。銅、チタン、プラチナは、太陽電池、水素燃料電池、風力タービンの製造に不可欠な部品です。クリーンエネルギーへの移行は、銅、コバルト、ニッケル、リチウム、グラファイトなどの金属の長期的な需要を増加させると予測されています。 IEAの調査によると、発表された誓約シナリオ、特に太陽光発電と風力発電における銅の総需要は、2025年の1,685 ktと724.1 ktから、2040年にはそれぞれ2,049 ktと939.1 ktに増加すると予想されています。

同じ情報源によると、エネルギー転換における銅の市場価値は2023年に2,200億米ドルと試算されており、発表された誓約シナリオとネットゼロシナリオの両方で2040年までに急増すると予想されています。世界経済フォーラム(WEF)の分析によると、銅の需要は2050年までに55.1百万トンに達すると予測されています。銅埋蔵量はチリが23.6%で最大で、コンゴ民主共和国(10.0%)、ペルー(10.0%)、中国(8.6%)がこれに続きます。

当社の遷移金属市場調査によると、以下はこの市場の課題です。

- 厳格な環境規制と懸念:環境への懸念から、一部地域では厳しい採掘規制が実施されており、遷移金属の生産量が減少する可能性があります。過剰な採掘活動は土壌浸食、生物多様性の喪失、そして汚染につながります。厳格な環境・社会・ガバナンス(ESG)コンプライアンスは、プロジェクトの遅延や中止につながることがよくあります。したがって、環境規制と懸念は、遷移金属の採掘と精錬にとって大きな障害となります。公的機関との戦略的パートナーシップは、金属メーカーがこの課題を克服する上で役立つ可能性があります。

- 不確実性と資本集約型の事業:遷移金属の採掘は、結果の不確実性から、資本集約型の事業です。高額な先行投資、長い準備期間、そして政策や規制の変更は、投資家にとって大きな障害となります。採掘結果の不確実性を軽減するため、市場参加者はデジタル技術への投資を意図しています。人工知能、機械学習、予測分析の統合は、効果的な意思決定に役立ち、高い利益率につながります。

遷移金属市場のセグメンテーション

タイプ別(鉄、銅、コバルト、ニッケル、チタン、その他)

鉄セグメントは、2037年までに世界の遷移金属市場シェアの39.5%を占めると予想されています。あらゆるセクターの基盤となる鉄は、探査と商業化が活発に行われています。インフラ開発、自動車、その他の製造業が鉄の需要を牽引しています。IEA(国際エネルギー機関)は、商業用高炉および還元鉄(DRI)技術による世界の鉄生産量は、2030年までにそれぞれ年間1,181,600,000万トンと157.3百万トンに達すると予測しています。鉄道、道路、エネルギープロジェクトの堅調な増加は、鉄とそのペレットの需要を促進すると予測されています。例えば、世界の鉄鉱石ペレット市場規模は、2024年の497億米ドルから2037年には1,113億米ドルに拡大すると予測されています。

最終用途別(建設・建築、自動車、電子機器、塗料・コーティング、その他)

建設・建築分野は、予測期間を通じて世界市場シェアの39.9%を占めると見込まれています。遷移金属は、その耐久性と耐腐食性により、建設活動において高い需要を示しています。世界的な都市化の急速な進展は、建設用金属の需要の高まりを生み出しています。国連環境計画(UNEP)は、建設・建築セクターが鉄鋼に大きく依存していると述べています。建設機器製造セクターもまた、鉄、銅、ニッケルなどの遷移金属の販売を牽引しています。世界の建設機器市場は、2025年に1,587億米ドルに達すると予測されています。

遷移金属市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

フォーム別 |

|

|

最終用途別 |

|

遷移金属市場を席巻する企業

主要企業は、先進技術の統合、提携・協業、合併・買収、地域展開など、様々な有機的・無機的なマーケティング戦略を駆使し、高い収益を上げています。業界の大手企業は、市場リーチの拡大を目指し、他社と戦略的提携を結んでいます。また、円滑な規制遵守と生産量の増加を目指し、公的機関とも連携しています。多くの企業は、市場における優位性を高めるため、海外の鉱業活動にも投資しています。

遷移金属市場を支配する注目の企業

- H2 Green Steel

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Rio Tinto Group

- Vale S.A.

- Teck Resources Limited

- Tsingshan Holding Group

- Norilsk Nickel

- Metallurgical Products India Ltd

- KGHM Polska Miedź S.A.

- Rhenium Alloys

- Reliance Steel & Aluminum Co

- Transition Metals Corp

- Fortescue Metals Group Limited

- Samancor Chrome

- Vedanta Resources plc

- Nippon Steel Corporation

- Lifezone Metals Limited

- Japan Organization for Metals and Energy Security

- Kobe Steel, Ltd.

- JFE Holdings, Inc.

- Harada Metal Industry Co., Ltd.

- Japan Metals & Chemicals Co., Ltd.

- Nippon Light Metal Company, Ltd.

- Sumitomo Metal Mining Co., Ltd.

- Mitsubishi Materials Corporation

- Mitsui Mining & Smelting Co., Ltd.

- JX Advanced Metals Corporation

- Dowa Holdings

ニュースで

- 2024年4月、Vale S.Aは、約25億米ドルのマナラ・ミネラルズへの売却を完了したと発表しました。マーデン社とサウジアラビアの公共投資基金であるマナラ・ミネラルズの合弁会社は、ヴァーレ社の株式10%を取得しました。

- 2023年8月、H2 Green Steel Co. Ltd.は、リオ・ティント・グループと直接還元鉄鉱石ペレットの供給に関して戦略的提携を締結しました。これらのペレットは、H2グリーンスチール社のスウェーデンにある工場に供給されています。

- 2024年7月、日本財団と東京大学の研究者らは、日本のEEZ内にある太平洋の孤島沖で、大量のレアメタル鉱床を発見したことを明らかにしました。コバルトやニッケルなどのレアメタルを豊富に含むマンガン団塊は、電気自動車のバッテリーやスマートフォン製造企業に安定した原料供給を提供すると見込まれています。

- 2024年10月、LIFEZONE METALS LIMITED.と独立行政法人金属エネルギー安全保障機構(JOGMEC)は、覚書(MOU)を締結しました。この戦略的協力は、JOGMECがカバンガニッケルプロジェクトからバッテリーセクター向けのよりクリーンな金属を確保するための取り組みを支援することを目的としています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針