当社の信頼できる顧客

世界の特殊アルミナ市場調査、規模、傾向のハイライト(予測2025-2037年)

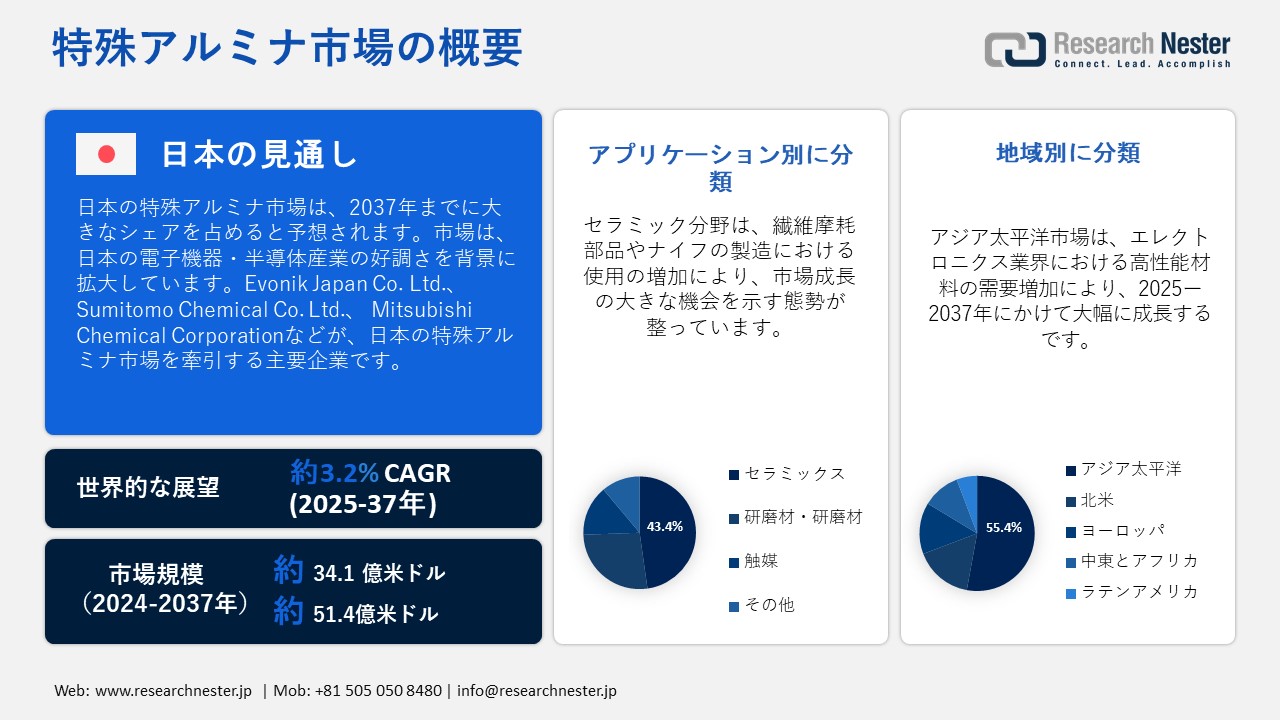

特殊アルミナ市場は2024年に34.1億米ドルでしたが、2037年末には51.4億米ドルに達すると予測されており、2025―2037年の予測期間中は年平均成長率(CAGR)3.2%で拡大します。2025年には、特殊アルミナの業界規模は約35.2億米ドルに達すると見込まれます。

世界の特殊アルミナ市場は、その機械的強度、耐熱衝撃性、耐薬品性により成長が見込まれています。バイエル法で製造される特殊アルミナは、天然鉱物に比べて、粒子サイズと構造が均一で安定していること、供給が安定していること、不純物(Fe₂O₂、Na₂O、硫黄、塩素)が極めて低い、あるいは極めて低いこと、そして特にNa₂OとFe₂O₂の含有量が極めて低いことなど、いくつかの利点があります。これらの特性は、高品質のガラスを求める際、また良質な天然原料が高価であったり、入手が困難であったり、新しいガラス組成に適さなかったりする場合に極めて重要です。

さらに、世界のアルミナ生産量は、供給動向と価格構造の両方に影響を与えることで、特殊アルミナ市場を大きく牽引しています。また、インドネシアと中国の新しいアルミナ精錬所は、世界的な供給量の増加が見込まれ、現在の逼迫を緩和し、価格を安定させる可能性があります。2024年9月、インドネシアのジョコ・ウィドド大統領は、西カリマンタン州に数百万ドル規模の製錬グレードのアルミナ精錬所を開設しました。この施設は、国営アルミニウム製造業者のイナルムが国営鉱山会社アネカ・タンバン(アンタム)と共同で運営しています。この精錬所は年間1百万トンのアルミナを生産することができ、330万トンのボーキサイトの投入を必要とします。したがって、世界のアルミナ生産量の増加は、特殊アルミナ市場を拡大させています。国際アルミニウム協会(IAI)は、2025年2月に世界のアルミナ生産量が11.54百万トンに達したと報告しました。次の表は、2025 年 2 月の世界のアルミナ生産量を示しています。

|

国 |

アルミナ生産量(千トン) |

|

中国 |

6855 |

|

オセアニア |

1348 |

|

アフリカおよびアジア(中国を除く) |

1056 |

|

南米 |

941 |

|

ヨーロッパ |

615 |

|

北米 |

571 |

|

IAIへの報告なし |

154 |

ソース:IAI

特殊アルミナ市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

3.2% |

|

基準年市場規模(2024年) |

34.1億米ドル |

|

予測年市場規模(2025年) |

35.2億米ドル |

|

予測年市場規模(2037年) |

51.4億米ドル |

|

地域範囲 |

|

特殊アルミナ市場の域概要地

特殊アルミナ市場 – 日本の展望

日本の特殊アルミナ市場は、予測期間中に大きなシェアを占めると予測されています。この市場は、日本の堅調なエレクトロニクスおよび半導体産業を背景に拡大しています。民生用電子機器セクターは、2025年までに390億米ドルの収益を生み出すと見込まれており、毎年0.01%の成長(2025―2029年のCAGR)が見込まれています。高純度アルミナ(HPA)は、LED、半導体、サファイアガラスなど、高度な電子機器に不可欠な部品の製造に不可欠です。日本がLED照明への完全移行を表明したことで、特殊アルミナの需要はさらに高まっています。日本は、水俣条約に基づき2025年までに蛍光灯を段階的に廃止するという取り組みを妨害しており、これは効果的な水銀フリーのLED照明への世界的な移行を阻むものとなります。LED技術が手頃な価格で入手可能になったため、世界中で完全LED市場への移行が進んでいます。さらに、アルファHPAと日本のメーカーとの供給契約など、電子機器企業や生産者は、特にAIやデータセンターのアプリケーションにおいて、急成長する半導体セクターを支えるHPAへの依存度が高まっていることを強調しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場予測

アジア太平洋地域の特殊アルミナ市場は、2037年までに55.4%のシェアを獲得すると予測されています。大手アルミニウム製錬所からの需要増加により、市場は飛躍的に拡大しています。2020年11月、中国アルミニウム株式会社(Chalaco)は、中国・華盛にあるアルミナ精錬所の第2生産ラインの建設を開始しました。この新生産ラインにより、同社はより多くのアルミナを生産できるようになり、市場シェアの拡大が見込まれます。

さらに、中国では様々な分野で急速な工業化が進んでおり、耐熱性、強度、耐腐食性に優れた特殊アルミナなどの高性能材料の需要が高まっています。この傾向は特にエレクトロニクス業界で顕著で、中国の堅調な半導体製造基盤と拡大するLED照明セグメンは、基板や部品の製造に高純度アルミナに大きく依存しています。さらに、自動車業界の電気自動車への移行も、バッテリー用途における特殊アルミナの需要を促進しています。国際エネルギー機関(IEA)の報告によると、2023年の中国における電気自動車の新規登録台数は8.1百万台で、2022年比35%増加しました。自動車市場全体は全体で5%拡大しましたが、従来型(内燃機関)車は8%縮小しました。これは主に電気自動車の販売増加によるものです。これは、市場の発展に伴い電気自動車の販売が依然として好調であることを示唆しています。

同様に、インドの工業生産能力は飛躍的に向上しており、これが市場の成長を牽引しています。報道情報局(PRB)は、2024年11月時点で、鉱業、製造業、電力の3つの産業がそれぞれ1.9%、5.8%、4.4%の成長率で増加すると予測しています。2023年11月のIIP速報値は141.1でしたが、現在は148.4です。 2024 年 11 月の鉱業、製造業、電力セグメンのそれぞれの工業生産指数は 133.8、147.4、184.1 です。

北米市場統計

北米の特殊アルミナ市場は、予測期間中に大幅な成長が見込まれています。予測期間中、化粧品・パーソナルケア分野でのアルミナ需要の増加が見込まれており、これは北米のアルミナ市場にとって朗報です。北米産の高品質アルミニウム製品は、最終用途産業における用途拡大により、安定した需要があります。さらに、米国では、世界クラスのエレクトロニクス産業と強力な半導体製造能力が市場の拡大を牽引しています。さらに、消費者需要の高まりも、特に半導体分野で市場拡大を後押ししています。さらに、新たな生産施設や研究施設への多額の投資は、高品質アルミナ製造における世界的リーダーとしての地位を維持するための米国の強い意志を示しています。

特殊アルミナ市場:成長要因と課題

特殊アルミナ市場の成長要因ー

- 拡大する航空宇宙・防衛分野:今日、アルミニウムは航空機の製造に広く使用されています。アルミニウム合金の組成が変化しても、アルミニウムの利点は変わりません。アルミニウムのおかげで、エンジニアは可能な限り軽量で、重い荷物を運ぶことができ、燃料消費量を最小限に抑え、錆びない航空機を設計できます。現代の航空機の胴体、翼パネル、方向舵、床とドア、排気管、座席、エンジンタービン、コックピット計器はすべてアルミニウムで作られています。現代の宇宙船の50~90%はアルミニウム合金で作られています。アルミニウム合金は、アポロ宇宙船、スペースシャトル、国際宇宙ステーション、スカイラブ宇宙ステーションで広く使用されました。

航空機用途におけるアルミニウムのその他の利点としては、極端な温度や圧力への耐性、高応力環境における耐久性などが挙げられます。成形性に優れているため、小型の航空機部品の製造が容易になります。アルミニウム合金は優れた導電性を備えています。アルミニウムは軽量であるため、他の材料よりもコスト効率の高い代替材料となります。航空機の軽量化によるメリットには、燃料消費量の削減と総コストの削減などがあります。

- アルミ押出材の需要増加:鉄鋼とアルミニウムは、製造業で最も一般的に使用されている金属です。アルミニウムは鉄鋼や銅に比べて約3分の1の軽さで、軽量金属です。しかし、アルミ押出材は優れた強度対重量比により、建設業界にとって優れた選択肢となります。アルミニウムは、合金化または適切な取り扱いにより、鉄鋼や一部の鋼種よりも最大43倍の強度を持つ場合があります。

アルミニウムの最大引張強度は90,000psi(平方インチあたりの重量)以上です。そのため、製造業は鉄鋼からアルミニウムへの切り替えに取り組んでいます。石油由来のプラスチックが環境に及ぼす有害な影響により、世界中の製造業は徐々にプラスチックフリーの世界へと移行しつつあります。アルミニウムは最もよく知られた持続可能な資源の一つであり、地殻で最も一般的な金属です。

当社の特殊アルミナ市場調査によると、以下はこの市場の課題です。

- 環境への懸念の高まり:このセクターは大気汚染物質の重大な発生源であるため、排出物除去対策への対応が求められています。アルミニウム生産は、粒子状物質、NOx、SO2、ダイオキシン、塩化水銀、フラン、フッ素化合物などの危険な汚染物質を排出するため、計画と注意を要する急成長産業です。最良のシナリオでも、アルミニウム電解およびアルミナ生産施設は、最終生産アルミニウム1トンあたり、それぞれ1.07kg、4.73kg、1.32kgの二酸化硫黄、二酸化窒素、粒子状汚染物質を排出し、深刻な汚染を引き起こしています。

- 用途に関する認識の不足:電子機器、再生可能エネルギー、自動車、建設などの業界の多くの潜在顧客は、特殊アルミナが製品の機能性と寿命をどのように向上させるかについて、まだ認識が不足している可能性があります。この認識不足の結果、特殊アルミナは重要な用途で十分に活用されず、メーカーがその利点をアピールする機会を失っている可能性があります。さらに、理解不足により、特殊アルミナの特性が大きなメリットとなる可能性のある新技術や開発中の技術への活用が妨げられる可能性があります。その結果、メーカーは期待される売上高と市場シェアの達成が困難になり、特殊アルミナ業界への投資と開発が停滞する可能性があります。

特殊アルミナ市場のセグメンテーション

アプリケーション別(セラミックス、研磨材・研磨材、触媒、その他)

セラミックス分野は、2037年までに43.4%の市場シェアを獲得すると予測されています。産業界で使用されているセラミックスタイプには、先端セラミックス、テクニカルセラミックス、ハニカムセラミックス、摩耗部品、高電圧絶縁体、スパークプラグなどがあります。焼成アルミナは、硬度、誘電特性、高融点など、優れた機械的、電気的、熱的、化学的特性を有するため、ほぼすべてのセラミック用途で一般的に使用されている原料です。

タイプ別(標準焼成アルミナ、管状アルミナ、白色電融アルミナ、中ソーダ焼成アルミナ、低ソーダアルミナ、その他)

標準焼成アルミナ分野は、評価期間中に大きなシェアを獲得すると予想されています。コンピューター、テレビ、携帯電話などの電子機器の普及率の向上は、エレクトロニクス分野の拡大を牽引すると予測されています。これらのデバイスは、半導体やコンデンサなどの様々な電子部品の製造に不可欠な電子セラミックスに依存しています。さらに、優れた研磨性能を持つ高品質研磨材の需要は、航空宇宙、自動車、医療分野など、複数の業界で拡大すると予想されています。さらに、標準的な焼成アルミナは、化学産業において触媒担持材として広く利用されています。

特殊アルミナ市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

特殊アルミナ市場を席巻する企業

特殊アルミナ業界では、製品イノベーションが大きなトレンドになりつつあります。競争力を維持するため、大手企業はHYCalのようなイノベーションに注力しています。反応性積層造形(RAM)は、特殊アルミナ市場のトップ企業が製品性能の向上と用途拡大を目指して開発を進めている最先端技術の一つです。反応性積層造形(RAM)と呼ばれる革新的な3Dプリンティング技術では、材料を層状に積層する際に化学反応が起こります。

特殊アルミナ市場を支配する注目の企業

- Almatis GmbH

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Vibrantz Technologies Inc.

- Alteo

- CHALCO Advanced Material Co., Ltd.

- JINGANG GROUP

- Hindalco Industries Limited

- National Aluminum Company Limited

- Nabaltec AG

- Shandong Aofeng Metal Material Co., Ltd.

- J.M. Huber Corporation

- Evonik Japan Co., Ltd.

- Sumitomo Chemical Co. Ltd.

- Mitsubishi Chemical Corporation

ニュースで

- 2024年8月、Vibrantz Technologiesは、マサチューセッツ州ウェストフィールドに拠点を置く特殊アルミナメーカーであるMicro Abrasives Corporationの買収を発表しました。Micro Abrasivesは、自動車補修、光学研磨、工業用ラッピング用途の焼成アルミナを製造する米国の大手メーカーです。

- 2024年3月、特殊アルミナ生産の世界的リーダーであるAlteoは、韓国で4番目の粉砕能力拡張とフランスで2番目の拡張を完了しました。これにより、半導体(HYCal)および電池向けアルミナ市場における同社の地位が強化されます。韓国拠点におけるAlteoの4番目の粉砕能力拡張は、アジアにおける特殊アルミナの超粉砕におけるマーケットリーダーとしての地位を確固たるものにします。これにより、同社はこの地域の顧客の成長を支える強力な立場を確立します。

- 2023年2月、Evonikは日本の四日市にあるフュームド酸化アルミニウム生産施設の拡張に投資しました。この施設は、同社にとってアジア初のアルミナ工場となり、電気自動車に使用されるリチウムイオン電池技術向けの特殊ソリューションを生産します。

- 2021年9月、Mitsubishi Chemical Corporationの親会社である三菱ケミカルホールディングス株式会社は、多結晶アルミナ繊維事業の譲渡を発表しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針