当社の信頼できる顧客

世界のシリコマンガン市場調査、規模、傾向のハイライト(予測2025-2037年)

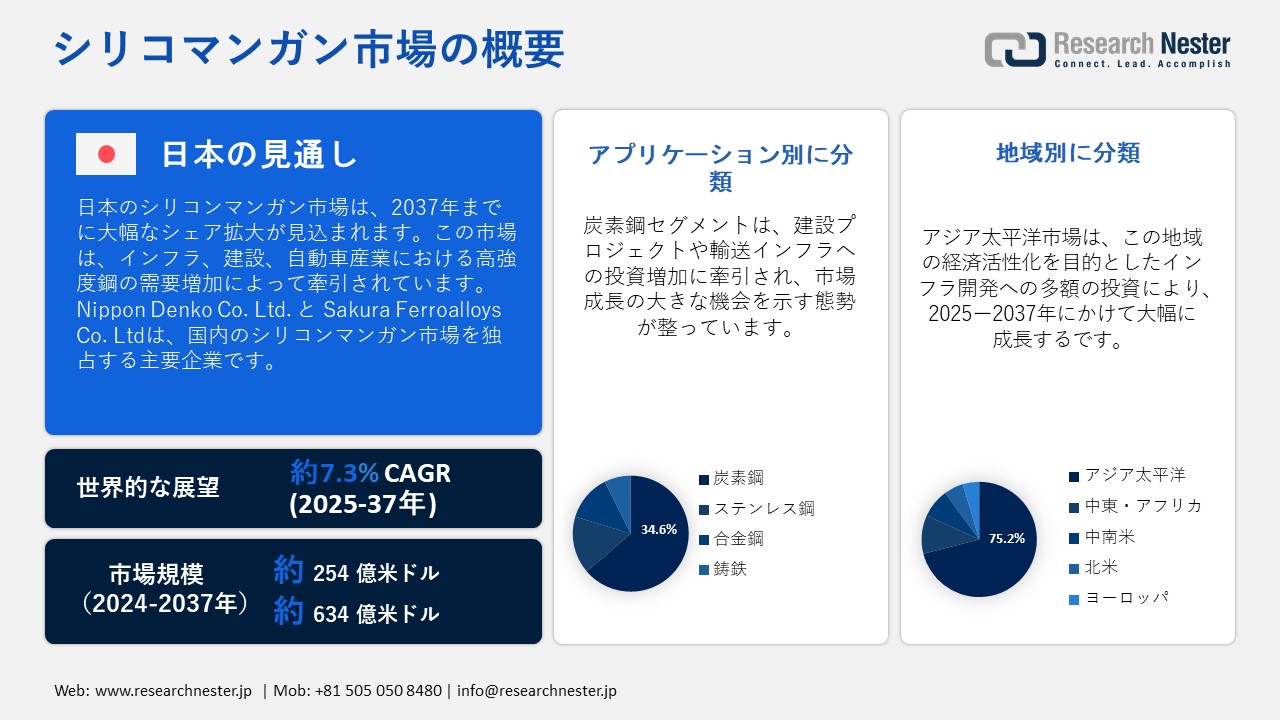

世界のシリコマンガン市場は2024年に254億米ドルと評価され、2037年末には634億米ドルに達すると予測されています。2025―2037年の予測期間中、年平均成長率(CAGR)7.3%で拡大します。2025年には、シリコマンガンの業界規模は約272億米ドルに達すると見込まれます。

自動車、建設、製造業における鉄鋼需要の増加は、シリコマンガン市場の成長を牽引する主要な要因です。都市化の進展、ステンレス鋼の利用拡大、そして輸送ニーズの高まりが、需要を押し上げています。さらに、鉄鋼製造と近代化への政府投資も、市場の成長をさらに後押ししています。シリコマンガンは鉄鋼製造において重要な役割を果たし、炭素鋼やステンレス鋼の耐久性と強度を向上させます。この鋼は、輸送、建設、インフラなど、さまざまな業界で幅広く利用されています。

特に自動車産業は、高強度鋼の製造にシリコマンガンを大きく依存しています。さらに、鋼の分離工程における非生分解性スラグ形成へのシリコマンガンの利用は、鉄道インフラや道路建設などの産業に貢献しています。都市化と消費者のライフスタイルの変化は、台所用品や家庭用品を含むステンレス鋼製品の需要を促進しています。ステンレス鋼はメンテナンスが容易で耐久性があるため、家庭用と産業用の両方の用途で好まれる選択肢となっており、シリコマンガン市場の拡大をさらに加速させています。

さらに、自動車生産の増加は鋳造プロセスにおける鋼の使用をさらに促進し、この分野におけるシリコマンガンの役割を強化しています。さらに、民間および政府セクターの企業は、鉄鋼生産設備の近代化に積極的に投資しています。生産効率を高め、環境への影響を最小限に抑えるための継続的な研究開発が行われており、シリコマンガン市場をさらに牽引しています。例えば、米国の鉄鋼会社は、アーカンソー州に2基の電気炉を備えた最新鋭の製鉄所を建設し、年間3百万トンの生産能力を見込んでいると発表しました。しかし、米国の鉄鋼業界では、生産設備の近代化と脱炭素化のため、2023年までに160億米ドルの投資が見込まれています。これらの投資はシリコマンガン需要を高め、市場の成長をさらに促進するです。

シリコマンガン市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

7.3% |

|

基準年市場規模(2024年) |

254億米ドル |

|

予測年市場規模(2025年) |

272億米ドル |

|

予測年市場規模(2037年) |

634億米ドル |

|

地域範囲 |

|

シリコマンガン市場の地域概要

シリコマンガン市場 – 日本の展望

日本のシリコマンガン市場は、インフラ、建設、自動車産業における高強度鋼の需要の高まりを背景に、予測期間中に大きなシェアを維持すると予測されています。厳しい環境規制により、企業は低炭素鋼生産の採用を迫られています。シリコンとマンガンからなる合金であるシリコマンガン(SiC)は、鉄鋼製造において強度、耐久性、耐摩耗性、耐腐食性を高めるために不可欠です。

例えば、日本の大手合金鉄メーカーである日本電工株式会社は、戦略的な国際提携を通じて積極的な導入を実証しています。同社はマレーシアのPertama Ferroalloys Sdn. Bhd. Iの株式25%を保有しており、海外における費用対効果の高い生産能力を活用し、国内外の需要を満たす高品質のシリコマンガンを安定的に供給しています。自動車産業は、車両の部品や車体の製造に高品質の鋼材に依存しており、部品の耐久性と強度を向上させるためにシリコマンガンの使用が不可欠です。

同様に、建設業界はインフラ整備プロジェクトにおいて高強度鋼材に依存しており、シリコマンガンへの需要をさらに高めています。さらに、シリコマンガンは乳製品、手すり、カトラリーなどのステンレス鋼製品の建材にも利用されており、市場の成長に貢献しています。日本がこれらの分野での競争力強化を続ける中、高品質な鋼材に対する継続的な需要は、シリコマンガンが日本の産業環境においていかに重要であるかを浮き彫りにしています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場予測

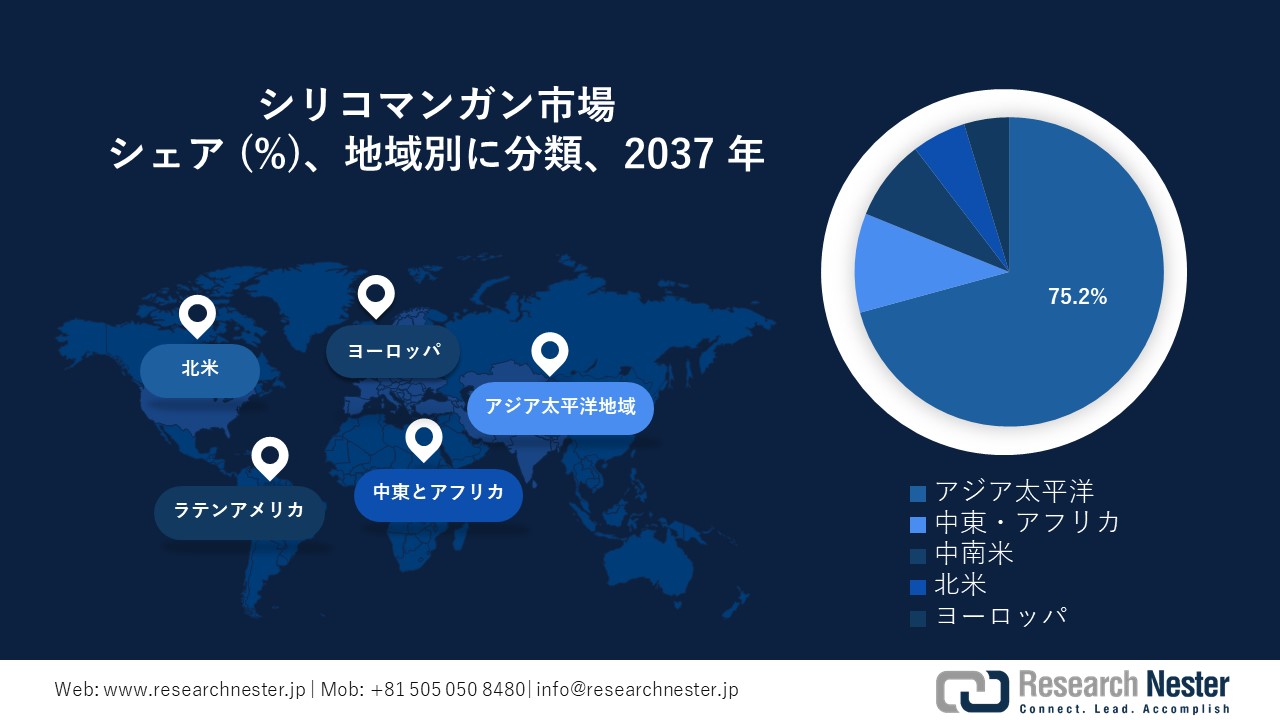

アジア太平洋地域のシリコマンガン市場は、2037年までに75.2%という最大のシェアを獲得すると予測されています。この主導的地位は、パンデミック後の経済活性化を目的としたインフラ開発への多額の投資によって主に推進されています。中国やインドなどの国々は、交通網、エネルギー施設、都市開発を強化するための大規模プロジェクトを開始しています。例えば、世界最大の人工島空港である大連金州湾国際空港を建設するという中国の計画は、インフラと経済成長の強化へのコミットメントを反映しています。

同様に、インドの首相官邸主導の1.2兆米ドル規模の国家マスタープランであるガティ・シャクティ・イニシアチブは、国全体にマルチモーダルな接続性とインフラを整備することを目指しています。これらの大規模なインフラ整備は鉄鋼需要を大幅に増加させ、鉄鋼生産において重要な合金元素であるシリコマンガンの消費を促進しています。これらのプロジェクトが進展するにつれ、アジア太平洋地域は継続的な経済発展の取り組みに支えられ、シリコマンガン市場における優位性を維持すると予想されます。

中東およびアフリカ市場統計

中東およびアフリカは、鉄鋼生産能力の向上と様々なセクターからの高まる需要への対応を目的とした公的および民間投資の増加に牽引され、シリコマンガン市場として急速に台頭すると予想されています。北アフリカなどの中東諸国では、南アフリカの鉄鋼産業が大きく発展しました。例えば、アルセロール・ミッタル・サウスアフリカは、国営産業開発公社から915万UDDの資本注入を受け、長尺鋼工場の閉鎖を延期しました。この投資は、この地域における鉄鋼生産の持続に向けた取り組みを明確に示しています。

同様に、サウジアラビアとアラブ首長国連邦は、経済多様化戦略の一環として、インフラプロジェクトに多額の投資を行っています。例えば、サウジアラビアのビジョン2030には、NEOMや紅海プロジェクトといった大規模プロジェクトの開発が含まれており、鉄鋼需要を大幅に押し上げています。 MEA 地域全体にわたるこれらの戦略的投資と取り組みは、鉄鋼生産能力を強化するための協調的な取り組みを強調するものであり、予測期間中に予想される市場の成長に貢献します。

シリコマンガン市場:成長要因と課題

シリコマンガン市場の成長要因ー

- 鉄鋼業界の需要拡大:鉄鋼業界におけるシリコマンガン需要の増加は、様々な業界における耐食性・高強度鋼の需要増加に牽引されています。都市化と工業化は鉄道、橋梁、高層ビル、高速道路の急速な発展を促し、いずれもシリコマンガンで強化された耐久性の高い鋼材を必要としています。さらに、再生可能エネルギー分野、特に送電構造物や風力タービンは高性能鋼に依存しており、シリコマンガンの消費をさらに加速させています。

世界各国の政府は、大規模かつスマートシティのインフラプロジェクトへの投資を開始し、市場の成長をさらに加速させています。電気アーク炉(EAF)の導入や合金配合の改良といった製鉄プロセスにおける技術革新は、効率性を向上させ、シリコン管理の用途を拡大しています。さらに、主要企業は世界的な需要の増加に対応するため、生産能力の拡大と長期供給契約の締結に取り組んでいます。例えば、タタ・スチールのフェロアロイ&ミネラルズ部門は、インド初のブランドシリコマンガンであるTATA SILCOMAGを、同合金の主要消費地であるドゥルガプルで発売しました。この戦略的転換は、強固で耐久性のある鉄鋼製品の製造に不可欠な、安定した高品質のシリコマンガンに対する国内鉄鋼業界のニーズを満たすことを目的としていました。TATA SILCOMAGの導入は、インドの鉄鋼業界において、国の発展途上のインフラや建設プロジェクトを支える信頼性の高い合金化剤に対する需要が高まっていることを浮き彫りにしています。

- 自動車産業の拡大:自動車産業の成長は、シリコマンガン市場の成長を加速させます。世界的な自動車生産の増加に伴い、エンジン部品、ボディパネル、シャーシなどの重要部品の製造において、耐久性と強度に優れた高強度鋼の需要が高まっています。必須の合金元素であるシリコマンガンは、鋼の硬度、強度、耐性を向上させるため、自動車製造に不可欠なものとなっています。

例えば、世界の自動車生産台数は2021年には80百万台でしたが、2021年末には85百万台を超え、2023年にはさらに95百万台に増加し、2021年から約10%増加すると予想されています。これは自動車製造活動の急増を反映しており、この増加は、業界の厳しい材料要件を満たすためのシリコマンガンの消費量の増加と直接相関しています。さらに、電気自動車への移行により、軽量でありながら強度の高い材料の需要が高まり、シリコマンガンベースの鋼の需要がさらに高まっています。自動車メーカーが燃費と安全基準の向上を目指すにつれて、高品質の鋼合金への依存度が高まり、シリコマンガン市場の成長を牽引すると予想されます。

当社のシリコマンガン市場調査によると、以下はこの市場の課題です。

- 原材料価格の変動:シリコマンガン市場は、特に合金製造に必要なマンガン鉱石とコークスの原材料価格の変動に非常に敏感です。価格変動は、採掘規制、輸送コスト、グローバルサプライチェーンの変化、地政学的緊張など、様々な要因によって発生します。マンガン鉱石の産出国は限られているため、採掘活動の混乱や輸出制限は価格の大幅な上昇につながり、生産コストに影響を与えます。

同様に、製錬プロセスにおける重要な還元剤であるコークスは、石炭価格や環境政策の変動の影響を受けます。この予測不可能性は、メーカーにとってコスト管理を困難にし、利益率や投資判断に影響を与えます。リスクを回避するため、企業は安定供給契約の確保と代替供給源の探索に注力し始めました。

- 景気変動:シリコマンガンの需要は鉄鋼生産と密接に関連しており、鉄鋼生産は経済状況やインフラ投資によって変動します。経済成長期には、建設、自動車製造、産業活動の活発化が鉄鋼需要を押し上げ、シリコマンガンの消費量を押し上げます。しかし、景気後退、貿易制限、あるいはインフラ整備プロジェクトへの政府支出の縮小は鉄鋼生産の減少につながり、シリコマンガン市場に悪影響を及ぼす可能性があります。

シリコマンガン市場のセグメンテーション

アプリケーション別(炭素鋼、ステンレス鋼、合金鋼、鋳鉄)

炭素鋼セグメントは、建設、輸送、製造業において重要な材料であるシリコマンガン市場の世界の売上高の34.6%以上を占めると予想されています。高い強度と耐久性で知られる炭素鋼は、インフラ建設、重機、鉄道線路などで広く利用されています。手頃な価格と機械的特性から、構造用途で好まれる選択肢となっており、複数の業界で需要が高まっています。

建設プロジェクトと輸送インフラへの投資の増加は、このセグメントの成長を促進すると予想されています。例えば、フェデラル・スチール・サプライは、長期的な安定性と安全性を確保するために、鉄道線路建設に炭素鋼を多用しています。炭素鋼、特にグレード1084以上の熱間圧延鋼は、世界中の鉄道線路建設の基礎材料として利用されています。この材料は中炭素鋼に分類され、天然鉄鉱石由来のレール鋼を加工して製造されます。通常、この組成は炭素0.7~0.8%、マンガン0.7~1%を含み、標準的な圧延鋼に比べて高い応力に耐えることができます。高速鉄道網の拡大と既存インフラの近代化に伴い、炭素鋼の需要はさらに増加すると予想されます。

持続可能なインフラと産業成長への世界的な関心の高まりは、シリコマンガン市場における炭素鋼の優位性を維持する可能性が高いでしょう。同様に、ステンレス鋼は、その耐食性と耐久性から自動車産業や建設産業での需要増加を背景に、急速な成長が見込まれています。合金鋼は優れた機械的特性を有しており、航空宇宙産業や重機産業に不可欠な材料となっています。鋳鉄は、機器製造やインフラプロジェクトにおいて依然として重要な役割を果たしています。

製品別(低炭素、中炭素、高炭素)

低炭素シリコマンガンセグメントは、主にステンレス鋼製造における広範な使用を背景に、世界市場収益において大きなシェアを占めると予想されます。真空酸素脱炭(VOD)、アルゴン酸素脱炭(AOD)、クルーゾ・ロワール・ウッデホルム(CLU)などのプロセスでは、低炭素シリコマンガンを利用して高品質のステンレス鋼を生産しています。国際ステンレス鋼フォーラム(ISSF)は、2021年の世界のステンレス鋼溶解工場生産量が前年比10.6%増の56.3百万トンに達したと報告しており、これはステンレス鋼の需要増加を示しています。

この傾向は今後も継続すると予想され、低炭素シリコマンガン市場を押し上げます。例えば、テスラがサイバートラックに冷間圧延ステンレス鋼を使用していることは、自動車分野におけるステンレス鋼の用途拡大を浮き彫りにしています。一方、中炭素および高炭素セグメントは、バランスの取れた強度と延性を備え、構造用鋼や自動車用途に適しているため、安定した需要が見込まれます。

シリコマンガン市場の詳細な分析には、次のセグメントが含まれます。

|

アプリケーション別 |

|

|

製品別 |

|

|

エンドユーザー別 |

|

シリコマンガン市場を支配する企業

シリコマンガン市場の主要企業は、高度な技術を活用し、生産効率を向上させ、競争力を維持しています。これらの企業は、エネルギー効率の高い製錬のためのサブマージアーク炉(SAF)、品質管理のための鉱石混合の自動化、そして操業の最適化のためのAI駆動型予知保全などを活用しています。こうした技術革新により、これらの企業はコスト効率と環境コンプライアンスを維持しながら、増大する需要に対応することが可能となっています。

シリコマンガン市場を支配する注目の企業

- Brahm Group

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- EMCO (Bahrain Ferro Alloys BSC)

- Eramet

- Ferroglobe

- Nippon Denko Co.Ltd.

- OM Holdings Ltd.

- Sabayek

- Sakura Ferroalloys

- Steel Force

- Tata Steel Ltd.

- Sheng Yan Group

- PJSC Nikopol

- Glencore

- Jinneng Group

- Nippon Denko Co., Ltd.

- Sakura Ferroalloys Co., Ltd.

- EMCO (Bahrain Ferro Alloys BSC)

- Steelforce

ニュースで

- 2021年3月、Georgiaのシリコマンガン大手メーカーであるGeorgian Manganese LLCは、生産施設の近代化と拡張のため、3,000万米ドルを投資する意向を明らかにしました。

- 2020年12月、Tata Steelは、インドのオリッサ州にあるシリコマンガン生産施設の権益を合弁パートナーに売却する意向を発表しました。

- 2025年3月24日、日本の三菱ガス化学(MGC)とJFEスチールは、製鉄工程で発生するCO2をリサイクルしてメタノールを製造することに焦点を当てた提携を発表しました。この取り組みは、持続可能な慣行の促進と原材料調達を通じて、シリコマンガンセクターに大きな影響を与える可能性があります。

- 2023年8月、FerroAlloysは、持続可能な廃棄物管理イニシアチブを推進するため、シリコマンガンスラグの再利用に取り組んでいます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針