当社の信頼できる顧客

世界のフタロニトリル樹脂市場調査、規模、傾向のハイライト(予測2025-2037年)

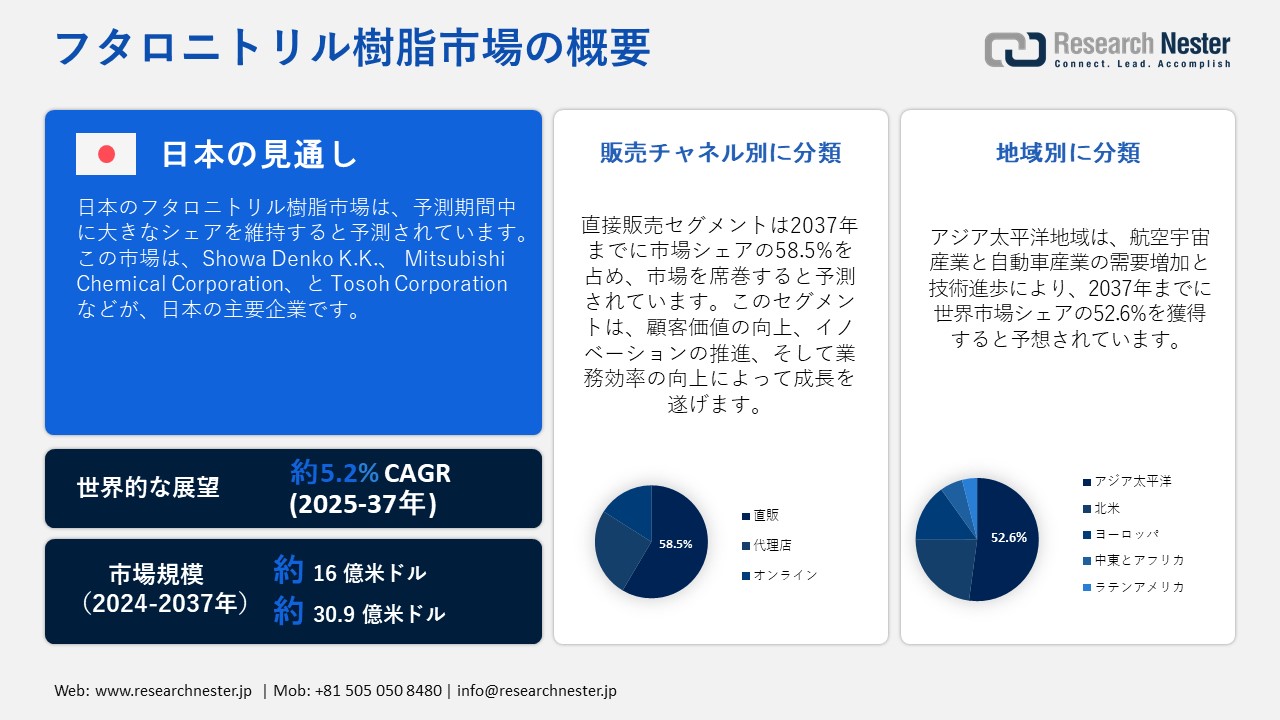

世界のフタロニトリル樹脂市場規模は、2024年に16億米ドルと推定され、2037年末には30.9億米ドルを超えると予想されています。2025―2037年の予測期間中は、年平均成長率(CAGR)5.2%で成長が見込まれています。2025年には、フタロニトリル樹脂の業界規模は16.8億米ドルに達すると見込まれています。

航空宇宙・防衛分野での用途拡大は、過酷な動作環境下における軽量、高性能、耐熱性材料の需要増加により、フタロニトリル樹脂市場の主要な牽引役となっています。航空宇宙・防衛分野の部品には、高温(500℃以上)や過酷な化学物質への曝露に耐えられる材料が必要です。フタロニトリル樹脂は、従来のエポキシ樹脂、ポリイミド樹脂、フェノール樹脂よりも熱安定性と難燃性に優れているため、ジェットエンジン部品、ロケットおよびミサイルの筐体、熱保護システムに最適です。

航空機や防衛装備品の軽量化は、燃費効率と積載量の向上につながります。フタロニトリル樹脂は炭素繊維強化複合材に使用され、航空機の胴体や翼、レドームやアンテナ構造、極超音速機の部品などにおいて、重い金属部品の代替として利用されています。さらに、極超音速機や宇宙探査ミッションには、極めて耐熱性と耐久性に優れた材料が求められます。フタロニトリル系複合材は、吸湿性が低く、過酷な条件下でも優れた機械特性を示すため、再利用可能な打ち上げロケット、スペースシャトル、衛星構造物に最適です。

フタロニトリル樹脂市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

5.2% |

|

基準年市場規模(2024年) |

16億米ドル |

|

予測年市場規模(2025年) |

16.8億米ドル |

|

予測年市場規模(2037年) |

30.9億米ドル |

|

地域範囲 |

|

フタロニトリル樹脂市場の域概要地

フタロニトリル樹脂市場 – 日本の展望

日本のフタロニトリル樹脂市場は、予測期間中に大きなシェアを維持すると予測されています。この市場は、日本の堅調なエレクトロニクス、自動車、航空宇宙産業によって牽引されています。これらの分野では、優れた耐熱性と耐薬品性を備えた高性能材料の需要が高まっており、フタロニトリル樹脂は最適な選択肢となっています。日本のエレクトロニクスおよび半導体産業の急速な発展には、高温に耐え、優れた電気特性を提供する材料が不可欠です。フタロニトリル樹脂はこれらの要件を満たしており、プリント回路基板や半導体パッケージなどの用途に適しています。

継続的な研究開発活動により、製造プロセスと樹脂配合における技術革新が実現しました。これらの革新により、フタロニトリル樹脂の性能特性が向上し、様々な産業への応用が広がり、市場の成長に貢献しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場予測

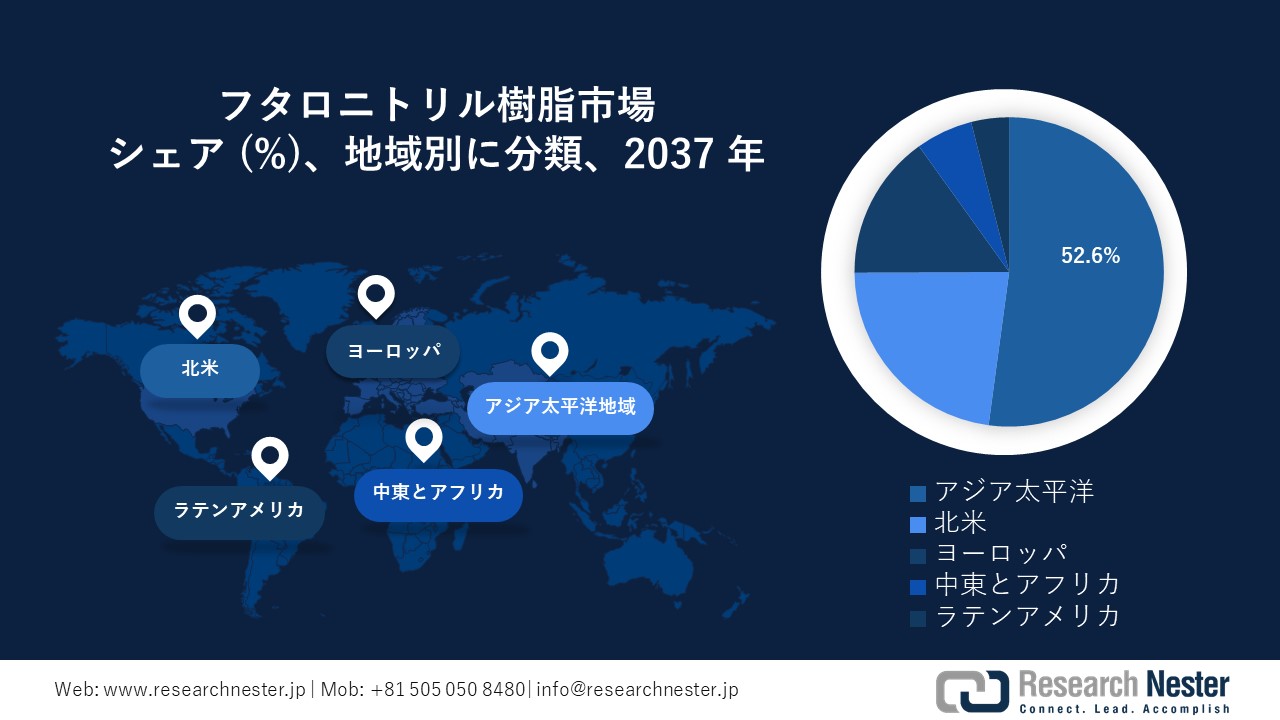

アジア太平洋地域のフタロニトリル樹脂市場は、2037年までに52.6%のシェアを占めると予測されています。航空宇宙産業と自動車産業における需要の増加と技術革新を背景に、市場は著しい成長を遂げています。この地域のフタロニトリル樹脂市場は、産業の拡大と複数の分野における高性能材料の採用増加を背景に、力強い成長軌道に乗っています。

中国のエレクトロニクス産業の急速な成長は、優れた熱特性と電気特性を備えた材料の需要を高めています。フタロニトリル樹脂は、プリント基板や半導体パッケージなどの用途に使用され、電子機器の小型化と高性能化に貢献しています。さらに、中国における継続的な研究開発活動は、フタロニトリル樹脂の製造プロセスの改善と革新的な用途の開発につながっています。さらに、同国がインフラ開発と再生可能エネルギープロジェクトに注力していることから、建設資材や風力タービン部品におけるこれらの樹脂の使用が拡大しています。

インドは航空宇宙・防衛能力の強化に注力しており、先端材料の需要が高まっています。高い安定性と機械的強度で知られるフタロニトリル樹脂は、過酷な条件に耐える部品の製造に適しています。カンプールにある防衛資材・物資研究開発施設(DMSRDE)などの研究機関は、こうした用途向けに耐熱性フタロニトリル樹脂を開発しました。

北米市場統計

北米は、今後数年間の成長により、予測期間中、安定したCAGRを維持すると予想されています。フタロニトリル樹脂の需要は、主に航空宇宙、防衛、エレクトロニクス産業における用途によって牽引されています。これらの樹脂は、高い熱安定性、機械的強度、耐薬品性が高く評価されており、高性能部品に適しています。米国は、技術の進歩と主要産業プレーヤーの存在により、市場をリードすると予想されています。一方、カナダも、産業基盤の拡大と政府の好ましい政策により、着実な成長が見込まれています。

フタロニトリル樹脂市場:成長要因と課題

フタロニトリル樹脂市場の成長要因ー

- 優れた耐熱性と耐薬品性:フタロニトリル樹脂は、400~500℃を超える温度にも劣化することなく耐えることができます。そのため、極度の高温にさらされることがよくある航空宇宙、防衛、石油・ガス、宇宙用途に最適です。エポキシ樹脂、フェノール樹脂、BMI樹脂とは異なり、フタロニトリル樹脂は、長期間の熱および腐食条件下でも機械的完全性と化学構造を維持します。この性能上の利点により、重要な部品における従来の材料からの置き換えが進んでいます。

優れた耐熱性と耐薬品性は、耐用年数の延長とメンテナンスの削減につながります。産業界はライフサイクルコストの削減と信頼性の向上というメリットを享受し、フタロニトリル樹脂の魅力を高めています。さらに、耐熱性と耐薬品性を備えた材料の需要は、研究開発投資を促進し、新しい複合材料の開発を促進し、宇宙技術や先端電子機器などの新興分野での用途拡大につながっています。

- 電子機器における用途拡大:電子機器などの先端デバイスは、小型化・高性能化が進み、発熱量が増加しているため、高い耐熱性が求められています。フタロニトリル樹脂は300℃以上の高温に耐えるため、高密度PCB、半導体、パワーモジュールに最適です。低誘電率と低誘電正接は、高周波信号伝送、レーダー、RFシステム、5Gインフラなどへの採用を促進し、通信、航空宇宙電子機器、防衛システムへの採用を促進します。

フタロニトリル樹脂は、フレキシブルエレクトロニクス、薄膜基板、積層造形(3Dプリンティング)にも使用でき、小型化・軽量化のトレンドを支えています。

当社のフタロニトリル樹脂市場調査によると、以下はこの市場の課題です。

- 加工上の課題と長い硬化時間:フタロニトリル樹脂は、250~300℃以上の硬化温度を必要とします。これは、エポキシ樹脂やBMI樹脂などの従来の樹脂よりも大幅に高い温度です。そのため、エネルギーコストが増加し、加工コストが高くなります。多くの業界では、高温硬化に必要な専用のオーブンや設備が不足しています。また、硬化が速いエポキシ樹脂やポリイミド樹脂とは異なり、フタロニトリル樹脂は多くの場合、より長い硬化サイクルを必要とします。加工時間の遅延は、航空宇宙、防衛、電子機器用途の生産遅延につながります。硬化時間が長くなると、人件費が増加し、製造効率も低下します。

- 業界の認知度と採用率の低さ:多くの業界では、フタロニトリル樹脂と、従来の樹脂に対するその利点がよく理解されていません。エンジニアやメーカーは、新しい高性能な選択肢を模索するよりも、既存の材料に固執する傾向があります。さらに、フタロニトリル樹脂はエポキシ樹脂やポリイミドのように大量生産されていないため、コストが高く、サプライチェーンが限られています。多くの企業は、供給上の懸念から、これを実行可能な代替手段とは考えていません。

フタロニトリル樹脂市場のセグメンテーション

販売チャネル別(直販、代理店、オンライン)

直販セグメントは2037年までに市場シェアの58.5%を占め、市場をほぼ独占すると予測されています。直販セグメントは、顧客価値の向上、イノベーションの推進、そして業務効率の向上によって成長します。直販によって、メーカーは航空宇宙、自動車、エレクトロニクスといった業界の主要バイヤーと、より緊密で信頼に基づく関係を築くことができます。これにより、技術要件やカスタマイズの機会をより深く理解し、顧客満足度と顧客ロイヤルティを高めることができます。

仲介業者が少ないため、メーカーはエンドユーザーから直接フィードバックを得ることができます。これにより研究開発が加速し、変化する業界ニーズに合わせて樹脂特性をより迅速に調整することが可能になります。さらに、代理店やサードパーティベンダーを介さないことで、企業は価格戦略をより柔軟にコントロールできるようになります。これにより、より競争力のある価格設定や利益率の向上につながり、事業の持続可能性を高めることができます。

タイプ別(純フタロニトリル樹脂および変性フタロニトリル樹脂)

純フタロニトリル樹脂は、市場シェアの大幅な拡大が見込まれています。純フタロニトリル樹脂は、優れた熱安定性、耐薬品性、機械的強度で知られる高温ポリマーです。これらの特性により、航空宇宙、自動車、エレクトロニクスなどの産業における要求の厳しい用途に特に適しています。

さらに、エレクトロニクス産業は、この樹脂の優れた熱特性と電気特性の恩恵を受けており、プリント基板や半導体パッケージングなどの用途に適しています。純フタロニトリル樹脂の優れた性能特性は、複数の業界での採用を促進し、市場全体の成長に貢献しています。

フタロニトリル樹脂市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

最終用途別 |

|

|

アプリケーション別 |

|

|

販売チャネル別 |

|

フタロニトリル樹脂市場を席巻する企業

大手企業は、フタロニトリル樹脂の性能向上、熱安定性、機械的強度、加工性の向上を目指し、研究開発に多額の投資を行っています。また、硬化時間が短縮され、耐環境性が向上した次世代樹脂の導入も進んでいます。これにより、自動車の軽量化、5Gインフラ、再生可能エネルギーといった分野における用途が拡大しています。

フタロニトリル樹脂市場を支配する注目の企業

- Lonza Group

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- DuPont de Nemours, Inc.

- Huntsman Corporation

- Clariant

- Dow Chemical Company

- Toray Industries, Inc.

- Solvay

- Mitsubishi Rayon Co., Ltd.

- Evonik Industries

- BASF

- Rhodia

- Sabic

- Daicel Corporation

- Showa Denko K.K.

- Mitsubishi Chemical Corporation

- Tosoh Corporation

ニュースで

- 2024年5月、Polymer Chemistry誌にフタロニトリル樹脂の再発見に関する記事が掲載されました。この論文では、樹脂配合の進歩について言及されており、研究者らはフタロニトリル樹脂の加工性と性能を向上させるための改良方法を模索しています。Si-O-Si鎖セグメントの導入により、融点と粘度が低い液状フタロニトリルモノマーが開発され、優れた熱特性を維持しながら加工性が向上することが確認されました。

- 2023年1月、Showa Denko Co., Ltd.(SDK)は昭和電工マテリアルズ株式会社(SDMC)との合併を発表し、レゾナックを設立しました。SDKは持株会社レゾナックホールディングス株式会社、SDMCは事業会社レゾナック株式会社となります。昭和電工グループは、この統合新会社の設立を「第二の創業」と位置付け、継続的な変革を通じて、画期的な機能性材料を提供する世界をリードする化学企業を目指しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針