当社の信頼できる顧客

鉄鉱石ペレット市場調査、規模、傾向のハイライト(予測2025-2037年)

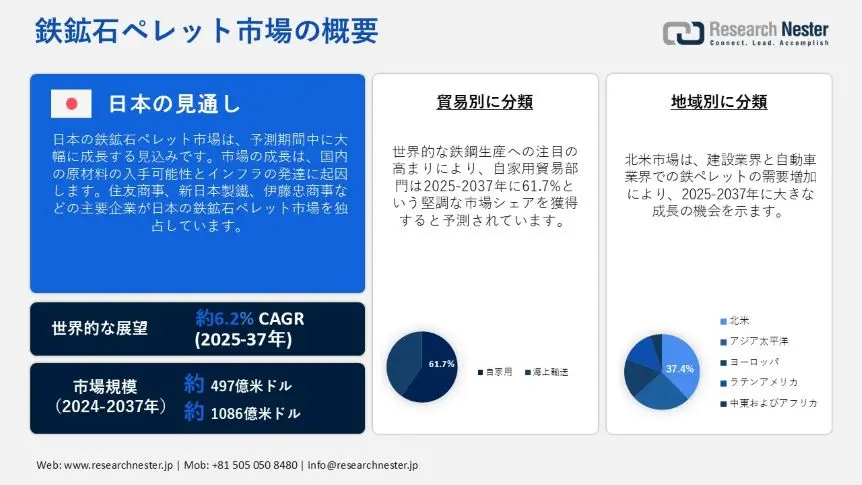

鉄鉱石ペレット市場は2024年に497億米ドルで、2037年末までに1086億米ドルに達すると予測されており、2025‐2037年の予測期間中に6.2%のCAGRで拡大しています。2025年には、鉄鉱石ペレットの業界規模は約527億米ドルに達すると見込まれています。

鉄鉱石ペレット市場は、特にインドや中国などの新興国での鉄鋼生産の需要の急増により推進されています。これらの地域では工業化、インフラ開発、都市化が優先されるため、鉄鋼需要と鉄鉱石ペレットが増加しています。たとえば、2023年には中国の鉄鋼製造能力は11.73億トンに達し、上昇傾向が続いています。これは生産能力の上昇傾向を継続するもので、2022年から前年比2%の増加を表しています。また、1980‐2024年まで、インドの鉄鋼生産量は平均4134.40千トンで、2024年3月に12700.00千トンでピークに達します。

鉄鋼は、特に鉄道、エネルギープロジェクト、高速道路に多額の投資が行われる発展途上国で需要が高くなっています。また、特に機械や自動車の製造部門を成長させるために合金鋼が必要です。経済を活性化するための政府のプログラムも、インフラを開発し、地元の産業を支援することで鉄鋼の需要を高めます。税金の額と形式、支出の額と構成、借入の額と種類はすべて、政府が経済に影響を与える方法です。経済の資源利用は、直接的にも間接的にも政府によって影響を受けます。

鉄鉱石ペレット市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

約6.2% |

|

基準年市場規模(2024年) |

約497億米ドル |

|

予測年市場規模(2037年) |

1086億米ドル |

|

地域範囲 |

|

鉄鉱石ペレット市場の域概要地

鉄鉱石ペレット市場 – 日本の見通し

日本の鉄鉱石ペレット市場は、2025―2037年の予測期間中に大きなシェアを占めると予測されています。急成長している鉄鋼部門は、日本の鉄鉱石ペレットの需要増加に大きく貢献します。また、日本は2022年に357億米ドルの輸出で世界第3位の鉄鋼輸出国がありました。豊富な原材料のおかげで、メーカーは鉄鋼の生産が容易になっています。原材料の入手可能性とインフラの発達により、メーカーでさえも高い稼働率を経験しています。

さらに、政府は低炭素技術を採用するための厳しい環境規制と政策を実施しており、従来の焼結鉱よりもペレットの需要が高まっています。また、メーカーや企業が持続可能な慣行に目を向けるにつれて、鉄鋼生産におけるグリーン水素の使用が増加しています。たとえば、日本は2050年までにカーボンニュートラルを達成することを目指しており、そのためには産業炭素排出量の大幅な削減が必要です。この目標の達成に向けて、鉄鋼業界では、製鉄プロセスに水素を取り入れて炭素排出量を削減する積極的な対策を講じています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場統計

北米の鉄鉱石ペレット市場は、予測期間中に37.4%の最大シェアを占めます。この市場は、建設、航空宇宙、防衛、自動車業界での鉄ペレットの需要増加により成長しています。また、この地域の電気自動車(EV)の生産増加と航空機製造業界の復活も、鉄鋼の需要増加に貢献します。

米国では、鉄鋼生産の増加は、より環境に優しい製造技術に対する需要の高まりの影響を受けています。この変化は、米国環境保護庁の報告によると、2022年に3,400を超える汚染削減イニシアチブを開始した1,674の製造施設の行動に明らかです。これらのイニシアチブは、TRI化学物質の使用を最小限に抑え、廃棄物を削減することを目的としており、業界における持続可能な慣行への取り組みを反映しています。製造部門で生成されたゴミのうち、環境に排出されたのはわずか5%で、残りはリサイクル、エネルギー回収、処理によって処理されました。

カナダは、鉄鋼製造業界の高まる需要に応えるため、産業能力とインフラへの投資を増やしています。また、DRI製造における鉄鉱石ペレットの使用は、カナダのグリーンテクノロジーと環境に優しい生産慣行への取り組みによってさらにサポートされています。

アジア太平洋地域市場分析

アジア太平洋地域では、予測期間中に鉄鉱石ペレット市場が大きく成長します。中国、インド、ベトナムなどの成長国の存在は、粗鋼生産産業がかなり大きく、製造部門やその他の最終用途産業への投資が増加していることから、この地域の市場が拡大しています。

中国のグリーンで持続可能な開発目標に沿って、鉄鉱石ペレットは高炉のエネルギー消費と温室効果ガスの排出を減らすのに役立ちます。例えば、中国は2020年に、2060年までにカーボンニュートラルを達成し、2030年までに二酸化炭素レベルを削減することを目指すと宣言しました。さらに、パレット化技術の進歩によって達成された費用対効果と効率性の向上により、インドの鉱業会社は鉄鉱石ペレットの生産への投資を大幅に増やしました。

韓国では、インフラ整備の拡大により鉄鉱石ペレットの販売が増加しており、鉄鋼需要が増加しています。焼結作業に対する政府の否定的な規制により、国の市場価値が高まっています。韓国政府は、鉄鋼部門からの排出量を削減するためのいくつかのイニシアチブを発表しました。同国は、更新された2030年国別貢献(NDC)の一環として、2030年までに2018年レベルより2.3%排出量を削減するという目標を設定しました。

鉄鉱石ペレット市場:成長要因と課題

鉄鉱石ペレット市場の成長要因ー

- 金属積層造形の増加: 積層造形 (AM) は、特に医療および航空分野で複雑な部品の製造に革命をもたらしました。部品の軽量化、資源消費の削減、複雑なアセンブリの製造が可能になることから、急速に導入が進んでいます。利用可能なさまざまな方法の中でも、金属レーザー直接焼結法とレーザー溶融法は、金属部品を製造するための主要な技術として際立っています。これらのプロセスでは、熱源を利用して粉末金属を溶融し、非常に精巧で機能的な部品を作成できます。

特に、いくつかの企業が 3D プリントの使用を拡大して、重要な建築材料や金属を開発しています。2024 年 4 月には、金属 3D プリント ソフトウェアおよびサービスのリーダーである Materialise がエンジニアリング テクノロジー企業の Renishaw と協力し、Renishaw の AM システムを活用する企業の効率と生産性を向上させるという重要なコラボレーションが行われました。これらの進歩により、積層造形分野におけるイノベーションと能力が推進されています。

- 高品質の塊鉱石の入手が限られています: 評判の良い鉄鋼会社は、塊鉱石よりも鉄鉱石ペレットを高炉の原料として使用することを好みます。これは、塊鉱石を使用する際に使用される焼結プロセスよりもペレット化プロセスの方が汚染が少ないためです。関連する環境問題により焼結投入を規制する規制が厳しくなったため、製鉄における技術開発は大きく変化しました。

その結果、鉄鉱石ペレット化プロセスは、この分野で数多くの新しい進歩を遂げ続けています。採掘活動が過剰であるため、適切な品質の塊鉱石が不足しており、鉄鋼メーカーと消費者に影響を与えています。その結果、鉄鉱石は鉄鋼業界を支配する上で理想的な位置を占めています。さらに、鉄鋼製品の完成品を形成する際の適応性により、鉄鉱石ペレットはさまざまな統合および非統合鉄鋼メーカーによって使用されています。

- 物流と輸送の改善の強化: 改良された鉄道網や港湾インフラなどの効果的な輸送システムを使用してペレットを生産現場から製鉄所に輸送すると、リードタイムと費用が大幅に削減されます。インフラと鉄道網をアップグレードするため、政府はこれらの開発に非常に力を入れています。たとえば、2024年6月、政府はマハラシュトラ州ヴァダヴァンの巨大な港の開発を承認しました。推定費用は91.4億米ドルです。このプロジェクトは、EXIM貿易能力の向上とインフラ開発のための官民パートナーシップの促進を目指しています。また、欧州委員会は、EUのインフラ投資メカニズムであるコネクティング・ヨーロッパ・ファシリティ(CEF)から総額74億米ドルを超えるEU資金を受け取るために134の交通プロジェクトを選択しました。

当社の鉄鉱石ペレット市場調査によると、以下はこの市場の課題です。

- 代替品の入手可能性: 主に自動車用途で鋼鉄の代替としてアルミニウムを使用することで、鋼鉄への関心が低下し、鉄鉱石ペレット市場の成長に影響を与えることが予想されます。アルミニウムの軽量性と強度が、自動車での使用増加の主な理由です。これにより、環境への配慮と車両の性能が向上すると同時に、生産者がさまざまな規制機関によって課せられた厳しい基準を遵守して安全で確実な排出を確保するのに役立ちます。

- 原材料価格の変動: 鉄鉱石と関連する原材料価格の変動は、生産コストとメーカーの全体的な収益性に影響を与える可能性があります。予測できない価格上昇により、メーカーは価格競争力を維持することが難しくなり、消費者はより安定した予測可能な価格を求める可能性があります。さらに、これらの変動により財務計画と予算編成が曖昧になり、企業が賢明な投資選択を行う能力が妨げられます。これにより、鉄鉱石ペレット市場の拡大が妨げられる可能性があります。

鉄鉱石ペレット市場を席巻する企業

鉄鉱石ペレット市場は熾烈な競争が続いており、業界大手数社が相当なシェアを占めています。確立された鉄鉱石鉱山と処理施設を所有する多国籍企業が市場の大部分を支配しているため、新規参入は困難です。大手の競合企業は主に価格と品質に基づいて競争し、鉄鋼メーカーとの長期契約に集中しています。

鉄鉱石ペレット市場を支配する注目の企業

- ArcelorMittal S.A

º 会社概要

º 事業戦略

º 主要製品

º 業績

º 主要業績指標

º リスク分析

º 最近の展開

º 地域プレゼンス

º SWOT分析

- Sumitomo Corporation

- Nippon Steel Corporation

- ITOCHU Corporation

- Bahrain Steel

- Cleveland-Cliffs Inc.

- Ferrexpo PLC

- JSW Group

- LKAB

- Metalloinvest MC LLC

- Midrex Technologies, Inc.

- Rio Tinto Group

- Samarco Mineração S.A.

ニュースで

- 2024年9月、Vale and Midrex Technologies, Inc.は、直接還元プラントで鉄鉱石ブリケットを使用するための技術的ソリューションの開発で協力することに合意した。両社の幹部はMidrex研究技術開発センターで会合し、技術協力協定に署名し、製鉄の脱炭素化という目標を共有した。

- 2022年1月、高品質鋼材の世界的トップメーカー兼サプライヤーであるBahrain Steel BSCは、2021年に過去最高の12百万トンの鉄鉱石ペレットを生産した。同社の生産量増加は、効率的でクリーンかつ持続可能な鉄鋼生産の世界的規模でペレットの使用を大幅に増やすことが求められるカーボンニュートラルへの移行に貢献しています。

- 2023年4月、Ferrexpoは、黒海を通る貿易ルートが再開されたことで、今後数年以内に日本への鉄鉱石ペレットの輸出を再開すると発表した。復旧した港湾は、今年の同国の世界的な輸出拡大にも役立ちます。

- Sumitomo Corporation は2020年6月、長年にわたり日本の鉄鋼生産に原材料を供給し、日本の鉄鋼セクターを支えてきたと発表した。同社はトレーディングに加え、日本国外の鉱山事業やプロジェクトへの投資を管理することで事業を拡大していきます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針