当社の信頼できる顧客

世界の地球化学サービス市場調査、規模、傾向のハイライト(予測2025-2037年)

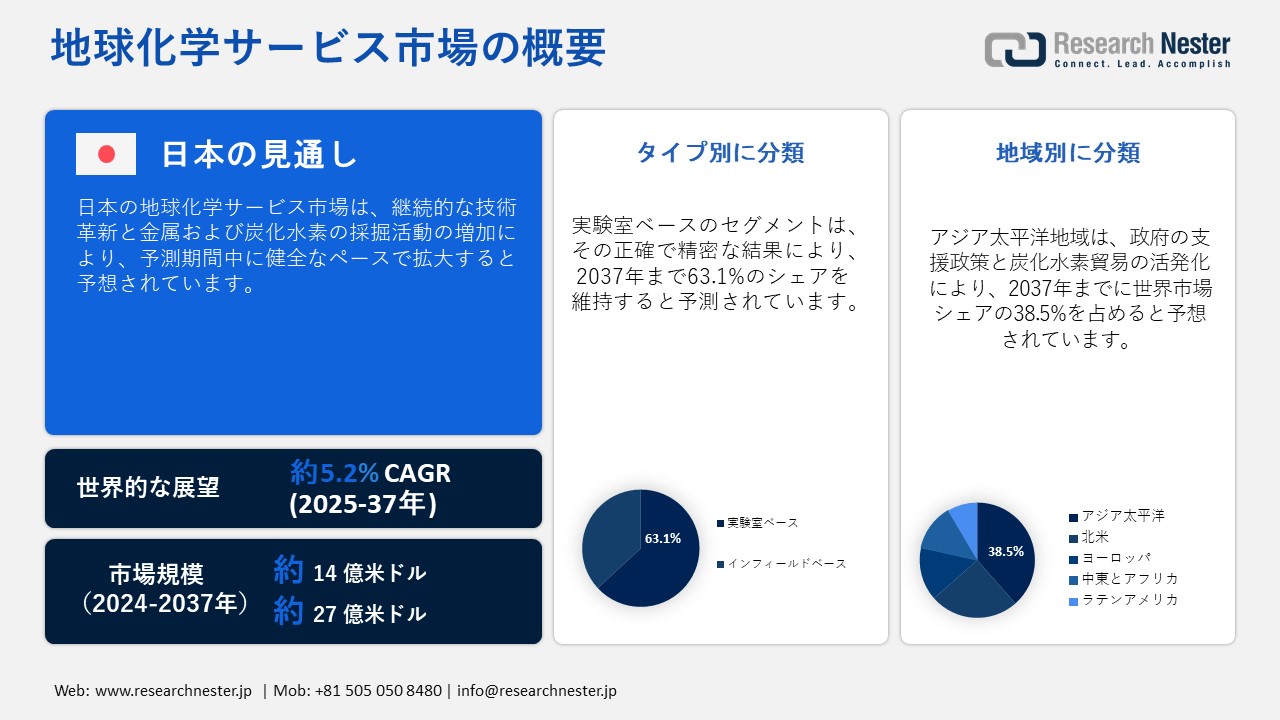

世界の地球化学サービス市場規模は2024年に14億米ドルで、2037年末までに27億米ドルに達すると推定されており、2025―2037年の予測期間中に5.2%のCAGRで拡大します。2025年には、地球化学サービスの業界規模は15億米ドルに達すると評価されます。

鉱業活動の増加により、発展途上地域は地球化学サービスプロバイダーにとって最も収益性の高い市場として浮上しています。アジア太平洋、中東・アフリカ、ラテンアメリカには有利な鉱業政策があり、地球化学サービス企業が事業を拡大するための有利な環境が整えられています。例えば、2024年2月、ベラシオはラテンアメリカのチリでプロジェクトの開始を発表しました。同社はこのプロジェクトで、シエラゴルダSCM向けに15,000メートルのコアスキャンと地球化学分析を提供する予定です。このように、潜在性の高い市場への参入は、地球化学サービスプロバイダーの収益を倍増させると予想されています。

ワールドゴールドカウンシルのレポートによると、2023年には国別で中国が世界の金鉱生産量の10.0%を占め、世界最大の生産国になると予測されています。ロシア、オーストラリア、カナダ、米国、ガーナ、インドネシア、ペルーは、主要な金生産国です。採掘活動の拡大は、地球化学サービスプロバイダーにとってこれらの市場の収益性の高さを裏付けています。国際エネルギー機関(IEA)によると、世界の銅生産国上位3カ国は、チリ(23.0%)、コンゴ民主共和国(14.0%)、ペルー(10.0%)です。さらに、世界原子力協会(WNA)は、世界のウラン生産量の3分の2がカザフスタン、カナダ、オーストラリアの鉱山で生産されていると発表しています。これらの重要な金属・鉱物の需要の大部分は、クリーン発電所、建設、その他の産業から来ています。

地球化学サービス市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

5.2% |

|

基準年市場規模(2024年) |

14億米ドル |

|

予測年市場規模(2025年) |

15億米ドル |

|

予測年市場規模(2037年) |

27億米ドル |

|

地域範囲 |

|

地球化学サービス市場の域概要地

地球化学サービス市場 – 日本の展望

日本の地球化学サービス市場は、評価期間を通じて健全な年平均成長率(CAGR)で成長すると予測されています。炭化水素探査と金属採掘に対する政府の支援政策は、今後数年間で地球化学サービスの需要を加速させる可能性が高いと考えられます。世界統合貿易ソリューション(WITS)の報告書によると、日本は2023年に約11,951,900kgの石油ガスおよびその他のガス状炭化水素を輸出しました。輸入化石燃料への依存を減らすため、日本は探査活動への支援を提供し、官民投資戦略を促進しています。

計画中および既存のインフラ開発プロジェクトの急増は、遷移金属の需要を高め、地球化学サービス企業にとって有利な環境を作り出しています。自動車、家電、航空市場における遷移金属の需要の高まりも、地球化学サービスの売上を牽引すると予想されます。例えば、日本財務省は、2025年2月に韓国へ約169,810kgの銅、アルミニウム、その他の卑金属およびその製品を輸出し、同時期にベルギーへ約130,100kgを輸出したと発表しています。これは、金属生産の増加が、日本における高度な地球化学サービスに対する需要を増大させると予想されることを示しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場予測

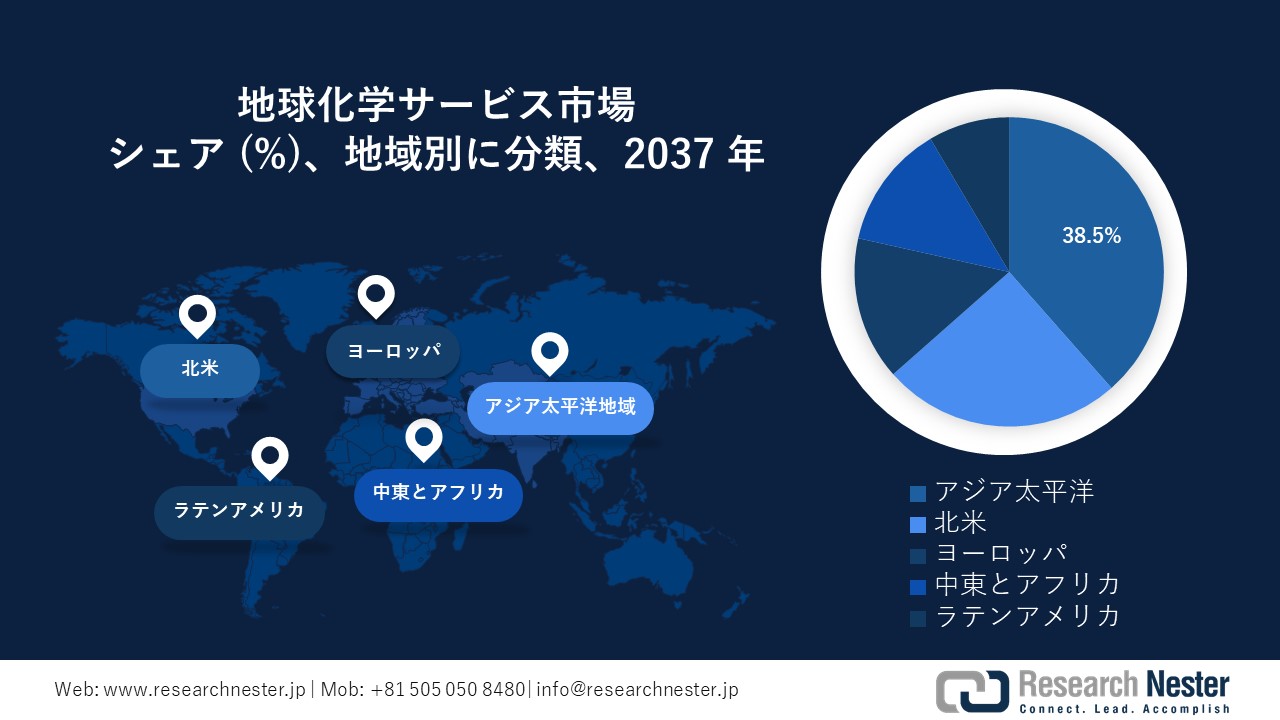

アジア太平洋地域の地球化学サービス市場は、2037年までに世界全体の収益シェアの38.5%を占めると予測されています。急速に増加するインフラ開発活動は遷移金属の需要を高め、地球化学サービス企業にとって収益性の高い空間を生み出しています。有利な規制政策は、この地域の鉱業活動を増加させ、高度な地球化学サービスに対する需要を高めています。中国とインドが鉱業生産をリードする一方、日本と韓国は技術革新で先行しており、今後数年間で高度な地球化学サービスの売上と技術需要が増加すると見込まれています。

中国における炭化水素探査活動の増加は、今後数年間で地球化学サービスの売上を増加させる可能性があります。IEAの予備調査では、2025年1月には世界全体の在庫がさらに4,930万バレル減少し、これは中国における原油在庫の大幅な減少が要因であると推定されています。沖合炭化水素探査への投資の増加も、中国における高度な地球化学サービスの需要を高めています。例えば、2025年3月、中国海洋石油総公司(CNOOC)は南シナ海北部湾で深海炭化水素の採掘可能な鉱区を発見しました。

インドにおける活発な鉱業活動は、予測期間中に地球化学サービスの売上を押し上げると見込まれています。政策、制度、インセンティブといった形での政府の支援は、同国の鉱業活動を支えています。インド・ブランド・エクイティ財団(IBEF)の調査によると、国内の報告済み鉱山の数は、2022年度の1,319から2024年度には2,036に増加しています。石炭生産量は2025年1月に104.4百万トンに達し、アルミニウム生産量は2025年度に315万トンと見込まれています。鉱物および金属鉱業の生産量の増加は、地球化学サービスの需要を高めると予想されています。

北米市場統計

北米の地球化学サービス市場は、2024―2037年の間に最も急速に成長すると予測されています。自動車、家電、航空宇宙など、様々な産業における遷移金属の需要増加が、高度な地球化学サービスの需要を押し上げると予想されています。炭化水素ガス液体の採掘および探査活動に対する政府の資金提供は、地球化学サービス企業にとって高収益環境をさらに創出しています。米国とカナダは、今後数年間、地球化学サービスプロバイダーに有利な利益をもたらすと予測されています。

原油生産と探査活動の増加は、米国における地球化学サービスの売上を牽引すると見込まれます。EIAの調査によると、米国の原油生産量は2025年1月時点で1,314万6千バレル/日に達しました。先進技術の導入拡大と近代的なインフラの整備が、原油生産を押し上げています。脱炭素化の目標達成に向けて、石油・ガス会社は高精度な結果を得るために高度な地球化学サービスを採用しています。カナダの深海炭化水素探査への投資増加は、今後数年間で地球化学サービスの需要増加につながると予測されています。炭化水素の輸出入の活発化は、持続可能で高度な地球化学サービスへの需要を高める可能性が高いと考えられます。例えば、カナダ石油生産者協会(CAPP)は、カナダの石油生産量全体の4.0%を海洋探査が占めていることを強調しています。さらに、EIAによると、2022年にはカナダは米国の炭化水素ガス液体輸入量の97.0%を占めました。

地球化学サービス市場:成長要因と課題

地球化学サービス市場の成長要因ー

- 石油・ガスセグメンにおける高い応用:石油・ガスメーカーは、炭化水素および関連化合物の分析のための地球化学サービスに対する高い需要を牽引しています。これらのサービスは、炭化水素プラントの探査・生産効率の向上に重要な役割を果たします。米国エネルギー情報局(EIA)は、世界の液体燃料生産量が2025年に130万バレル/日、2026年に120万バレル/日増加すると予測しています。IEAの報告書によると、2025年の世界全体の石油需要は平均110万バレル/日に達し、アジア太平洋諸国が大きなシェアを占めると予想されています。深海炭化水素探査活動の増加も、予見可能な期間において地球化学サービスプロバイダーの収益を押し上げると見込まれています。

- 考古学調査の進歩:考古学活動への投資の増加と技術の進歩は、地球化学サービスの売上を押し上げると予想されています。大手企業は、次世代の地質化学技術を導入し、現代の考古学のニーズに応えるために研究開発に投資しています。例えば、2024年8月、フリンダース大学は同大学初の宇宙考古学調査の成果を発表しました。この調査結果には、周囲の空間の利用に関する研究が含まれており、将来の宇宙ステーションの設計改善に役立つことが期待されています。また、ISSにおける重力の発生と管理に関する知見も含まれています。考古学分野におけるこのような大きな進歩は、今後数年間、地球化学技術とサービスの売上を牽引するです。

当社の地球化学サービス市場調査によると、以下はこの市場の課題です。

- 熟練労働力の不足:地球化学サービス事業は、効果的かつ効率的な成果を上げるために、熟練した労働力と高度な技術を必要とします。特に発展途上地域における資格を持つ地質化学者の不足は、市場の成長をある程度抑制すると予想されます。企業は地球化学サービスを向上させるために従業員に専門的なトレーニングを提供する必要があり、それが運用コストの増加につながっています。こうした要因により、今後数年間、市場プレーヤーの利益率が低下すると予想されます。

- 資本集約型事業:地球化学サービスプロバイダーは、精密な分析のために高度な技術と機器に多額の投資をする必要があります。小規模企業や新興企業は、多額の設備投資のために市場参入が困難になることがよくあります。そのため、資本集約型の地球化学サービス事業は、大手企業によって独占されています。しかし、他の企業や公的機関との戦略的提携によって、市場参入が容易になる可能性があります。制度、インセンティブ、補助金といった形での政府の支援政策も、小規模企業にとって有利な機会を開くと予想されます。

地球化学サービス市場のセグメンテーション

タイプ別(実験室ベース、インフィールドベース)

実験室ベースの地球化学サービスセグメントは、2037年までに世界市場シェアの63.1%を占めると予想されています。ラボに最新の技術と機器が導入されることで、より効果的で質の高い調査結果が得られます。高度な地球化学技術の多くは固定式で移動が不可能なため、ラボでのサンプル分析プロセスが促進されます。エンドユーザーの多くは、正確で精密な結果を得るために、実験室ベースの地球化学サービスを選択しています。さらに、環境モニタリングに関する学術研究と政府研究の成長は、実験室ベースの地球化学サービスに対する需要を高めています。地球科学と気候に関する研究への投資の増加は、今後数年間のセグメント全体の成長を牽引すると予測されています。

技術別(機械学習、自然言語処理(NLP)、データ分析、その他)

機械学習セグメントは、評価期間を通じて世界の地球化学サービス市場シェアの35.6%を占めると見込まれています。地球化学技術への機械学習の統合は、調査プロセスの加速と強化につながると予想されます。機械学習ベースのモデルは、予測分析、地質科学マッピング、そして潜在的な鉱物や物質の鉱床を特定することで探査コストの削減に役立ちます。多くの企業が、収量の向上と乾式掘削の最小化を目指し、デジタル技術を基盤とした地化学サービスに投資しています。さらに、環境に配慮した採掘への需要の高まりと厳しい規制圧力により、エンドユーザーはスマート技術を基盤とした地化学サービスを利用する必要が生じており、これが機械学習ベースのシステムの応用を直接的に促進しています。

地球化学サービス市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

サービスタイプ別 |

|

|

技術別 |

|

|

エンドユーザー別 |

|

地球化学サービス市場を席巻する企業

地球化学サービス分野の大手企業は、収益とリーチの倍増を目指し、様々な有機的および無機的なマーケティング戦略を採用しています。業界の大手企業は、次世代の地球化学技術の導入を目指し、研究開発活動に投資しています。また、デジタル技術を活用した製品ポートフォリオの拡充を目指し、ハイテク企業との提携も進めています。他の企業との提携は、より幅広い顧客基盤へのリーチ拡大に役立っています。こうした有機的な売上は、今後数年間、地球化学サービスプロバイダーに2桁成長の機会をもたらすと見込まれます。

地球化学サービス市場を支配する注目の企業

- SGS S.A.

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Golden Compass

- Endurance Gold Corporation

- Actlabs Group

- ALS Limited

- Bureau Veritas Group

- Capital Limited

- Chinook Consulting Services Ltd.

- Enviros

- FLSmidth

- Fugro

- Intertek Group plc

- Saudi Aramco

- Schlumberger Limited

- Shiva Analyticals& Testing Laboratories India

- Geochemic Ltd.

- Activation Laboratories Ltd.

- ACZ Laboratories Inc.

- Alex Stewart International

- AGAT Laboratories Ltd.

- Nexus Gold

- Premier Oilfield Group

- GeoMark Research

- Weatherford International

- MaRS

- Japan Agency for Marine-Earth Science and Technology

- Hakugen Earth Co., Ltd.

- Hodogaya Chemical Co., Ltd.

- Mitsui Chemicals, Inc.

- Nankai Chemical Industry Co., Ltd.

- Osaka Organic Chemical Industry Ltd.

- Otsuka Chemical Co., Ltd.

- Soken Chemical & Engineering Co., Ltd.

- Sumika Chemical Analysis Service, Ltd.

- Toray Industries, Inc.

- Mitsubishi Chemical Holdings

ニュースで

- 2024年6月、SGS S.A.は、サウジアラビアに新たな地球化学研究所を開設・運営するため、ゴールデン・コンパス社と合弁契約を締結したと発表しました。この研究所は、同国の鉱業・鉱物会社にサンプル調製と地球化学分析を提供する予定です。

- 2023年1月、Endurance Goldは、ブリティッシュコロンビア州南部にあるリライアンス・ゴールド・プロジェクトのオリンピック鉱区で実施した土壌および生物地球化学の方向性調査の結果を発表しました。予備調査では、1.6kmの異常域が特定され、最大9.66ギガポイントの金サンプルが採取されました。

- 2025年4月、MaRSは、三菱商事、ENEOSアメリカス社、東京海上ホールディングス社、三菱総合研究所、矢崎総業イノベーションズ社を含む日本のコンソーシアムと協力し、カナダの炭素除去セクターの推進に取り組みました。 MaRSは、カナダ企業6社から12万カナダドル相当の炭素クレジットを事前購入しました。このうちArcaは、ニッケル鉱山の尾鉱を再処理して二酸化炭素と反応させ、炭素鉱化と呼ばれる自然の地球化学プロセスを劇的に加速させます。

- 2024年9月、海洋研究開発機構(JAS)は、奥田華也研究員が、山形大学で開催された第131回日本地質学会(JGS)において、日本地質学会作山正則賞を受賞したと発表しました。この賞は、博士号取得後5年間の地質学における優れた業績に対して授与されました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針