当社の信頼できる顧客

世界のブチルメタクリレート市場調査、規模、傾向のハイライト(予測2025-2037年)

ブチルメタクリレート市場は2024年に180.43百万米ドル規模で、2037年末には624.45百万米ドルに達すると予測されています。2025ー2037年の予測期間中、年平均成長率(CAGR)10.9%で拡大します。2025年には、ブチルメタクリレート市場規模は約200.1百万米ドルに達すると見込まれます。

ブチルメタクリレート市場の成長は、様々な業界におけるその汎用性と適応性によって牽引されています。世界中で進行中のインフラ開発プロジェクトと急速な都市化により、高品質の建築用コーティング剤と接着剤の需要が高まっています。グローバル・インフラストラクチャー・ハブ(GHI)は、2021年の世界の民間インフラ投資は、民間投資全体の60%を占め、過去最高を記録し、これまで以上に環境に配慮したものになったと明らかにしました。再生不可能なエネルギー源からの世界的なシフトは継続し、エネルギープロジェクトへの民間投資全体の11%を占めました。また、グリーンインフラプロジェクトへの移行は、あらゆる社会経済分野において顕著でした。

ブチルメタクリレートは、優れた接着性、耐候性、耐紫外線性を備えているため、建築用コーティング剤、シーラント、建設用途の接着剤として最適です。特に新興国において建設活動が増加し続ける中、ブチルメタクリレートの需要はさらに増加すると予測されています。

多くの主要産業で広く使用されていることに加え、ブチルメタクリレート市場拡大は、技術開発と製造方法の改善によって大きく後押しされています。生産効率の向上、コスト削減、製品品質の向上のため、メーカーは研究開発プロジェクトに継続的に投資しています。また、環境への影響を軽減しながらブチルメタクリレートの需要増加に対応するため、連続プロセス技術やバイオベースの原料などの新しい製造方法が研究されています。

ブチルメタクリレート市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

10.9% |

|

基準年市場規模(2024年) |

180.43百万米ドル |

|

予測年市場規模(2025年) |

200.1百万米ドル |

|

予測年市場規模(2037年) |

624.45百万米ドル |

|

地域範囲 |

|

ブチルメタクリレート市場の域概要地

ブチルメタクリレート市場 – 日本の展望

日本のメタクリル酸ブチル市場は、予測期間中に大きなシェアを占めると予測されています。自動車、建設、エレクトロニクスなど、様々な最終用途産業における需要の増加により、市場は拡大しています。塗料、コーティング剤、接着剤、シーラントの製造における主要成分であるメタクリル酸ブチルは、日本における高性能で持続可能な材料への取り組みの恩恵を受けています。

さらに、自動車やインフラプロジェクト向けの軽量、耐久性、耐候性に優れた材料への日本の注力は、メタクリル酸ブチルベースの製品を含む高度なポリマーソリューションの採用を促進しています。さらに、特殊なコーティングや樹脂を必要とするエレクトロニクスおよび半導体分野における日本の強力なプレゼンスも、市場拡大をさらに促進しています。世界経済フォーラムによると、ソニーグループやトヨタ自動車を含む日本の主要企業8社は、人工知能(AI)や自動運転などの用途向け次世代半導体の量産に特化した新事業「Rapidus」を立ち上げるため、2022年に総額約4,830万米ドルを投資しました。したがって、半導体業界へのこうした投資は市場の成長を加速させています。さらに、継続的な進歩と環境コンプライアンスへの取り組みも、市場の上昇傾向を支えています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場予測

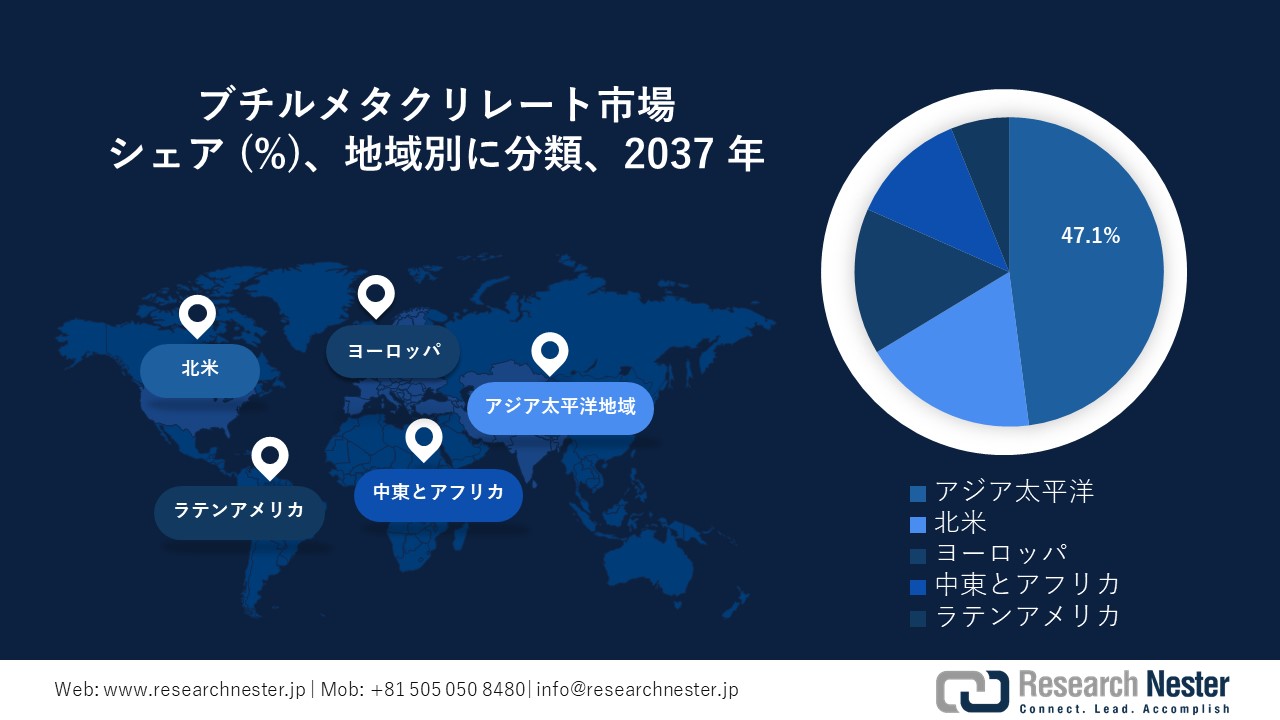

アジア太平洋地域のブチルメタクリレート市場は、2037年までに47.1%のシェアを獲得すると予測されています。この地域における市場の優位性は、特に中国、インド、日本などの国々における急速な工業化に起因しています。製造、建設、自動車セグメントを含む多くの産業におけるこうした産業成長の結果として、ブチルメタクリレートの需要が増加しました。コーティング、接着剤、特殊ポリマーに主にブチルメタクリレートを使用する大規模なインフラプロジェクトも、この地域の成長を牽引するもう一つの要因です。持続可能性とエネルギー効率への関心の高まりにより、ブチルメタクリレート技術はさまざまな産業でより広く採用されています。さらに、中国では都市化とインフラ開発が進行中であり、優れた耐候性と柔軟性を持つブチルメタクリレートを使用する塗料、コーティング、接着剤、シーラントの需要が高まっています。さらに、政府による高性能材料の国内生産とイノベーションへの支援は、化学製造施設への投資の増加につながっています。欧州化学工業会議(ECCI)は、EU27カ国の2023年の設備投資額が、金融危機前の2014―2019年の水準を53%上回ると明らかにした。過去10年間(2013―2023年)で、化学産業は設備投資を約70%大幅に拡大しており、そのうち中国は世界の総投資額の約47%を占めています。また、電子商取引と包装産業の成長は、ブチルメタクリレートが重要な役割を果たすアクリル系樹脂の需要をさらに押し上げています。さらに、インドでは、中流階級人口の増加と可処分所得の増加が消費財や自動車の需要増加につながり、耐久性と耐候性に優れたコーティングの必要性がさらに高まっています。インド・ブランド・エクイティ財団(IBEF)は、同国の一人当たり可処分所得がここ数年増加しており、今後も増加が見込まれると指摘しています。インドの一人当たり可処分所得は、2019年の21万1千米ドルから2023年には25万4千米ドルに増加しました。2029年には43万4千米ドルに達すると予想されています。

インドのコスト効率の高い製造能力と改善する規制環境は、世界的な化学企業を惹きつけ、インドへの投資と事業拡大を促しており、メタクリル酸ブチルの国内サプライチェーンの強化につながっています。

北米市場統計

北米のブチルメタクリレート市場は、予測期間中に大幅な成長が見込まれています。北米は、高度な産業セクターと低VOC製品への注力により、市場の大部分を占めています。さらに、米国では自動車産業が重要な役割を果たしており、ブチルメタクリレートは、進化する環境基準や美観基準を満たす高性能塗料やコーティング剤に使用されています。

トレーディング・エコノミクスの報告によると、2025年3月には、米国の軽自動車販売台数が季節調整済みの年間ペースで17.77百万台に急増し、2021年3月以来の最高値となり、1月と2月の合計15.8百万台を大幅に上回りました。したがって、この販売増加は、自動車セグメントにおける高性能コーティングの需要を牽引しています。また、米国における電子機器製造拠点の拡大は、ブチルメタクリレート由来の特殊ポリマーおよび樹脂の需要を促進しています。

ブチルメタクリレート市場:成長要因と課題

ブチルメタクリレート市場の成長要因ー

- バイオベースブチルメタクリレートへの急速な移行:従来の競合製品と比較して、バイオマスやバイオエタノールなどの再生可能原料から得られるバイオベースブチルメタクリレートには、いくつかの利点があります。世界バイオエネルギー協会(WBA)によると、2020年には世界で合計57.5エクサジュール(EJ)のバイオマスが国内生産されました。アジアが主要な供給源として浮上し、世界全体の供給量の40%を占め、そのうち固体バイオマスが86%と大部分を占めました。液体バイオ燃料に関しては、南北アメリカが全体の60%以上を供給してリードし、2番目に重要な供給源としての地位を確立しました。したがって、このバイオマスの生産と供給の増加は、バイオベースブチルメタクリレート市場の拡大に大きく貢献しています。

主に、バイオベースブチルメタクリレートは、環境と地球規模の持続可能性の目標に沿って、炭素排出量の削減と化石燃料への依存の緩和に貢献します。さらに、この素材は再生可能資源を利用することで製造工程における二酸化炭素排出量を最小限に抑えるため、環境保護を重視する企業や個人にとって魅力的な代替品となります。さらに、バイオ由来のブチルメタクリレートの使用は、リーダー企業が競合他社との差別化を図り、製品を差別化するのに役立ちます。企業は、持続可能性を重視し、従来の化学物質に代わるバイオベースの代替品を提供することで、業界のリーダーとしての地位を確立し、環境意識の高い顧客や環境に優しいソリューションを求める企業を引き付けることができます。

- 技術革新の進展:ブチルメタクリレートのメーカーは、業界の変化や特殊で高性能な材料への需要の高まりに応じて、ニッチな製品やカスタマイズされた配合を導入することで、特定の市場ニーズを満たすことができます。さらに、ポリマーエンジニアリングやナノテクノロジーなどの新たなアプローチにより、ブチルメタクリレートをベースとした材料の機能性と性能が向上しています。メーカーは、ナノマテリアルや最先端の添加剤を添加することで、ブチルメタクリレート製品の強度、弾力性、その他の重要な特性を向上させることができ、再生可能エネルギー、ヘルスケア、航空宇宙などの最先端産業への展開が期待されます。

- エレクトロニクス業界における需要の急増:この化合物は、優れた耐薬品性、透明性、誘電特性を有しており、光ファイバー、LEDディスプレイ、電子部品の製造に不可欠な役割を果たしています。技術革新と家電製品の普及に伴い、電子機器および部品の需要が世界的に増加し続けているため、メタクリル酸ブチルの需要は大幅に拡大すると予想されています。

当社のブチルメタクリレート市場調査によると、以下はこの市場の課題です。

- 原材料価格の変動:ブチルメタクリレート市場は、製造工程において、メチルメタクリレート(MMA)、ブタノール、メタクリル酸などの原材料に大きく依存しています。これらの原材料の価格や入手性に混乱や変動が生じると、ブチルメタクリレートのサプライチェーンは直ちに影響を受け、供給不足、コスト増加、製造遅延につながる可能性があります。例えば、メタクリル酸とブタノールの生産に用いられる主要原材料である原油価格の急激な変動は、ブチルメタクリレートを生産する企業のコスト構造に大きな影響を与え、ひいては市場の動向を左右する可能性があります。さらに、地政学的不安や貿易摩擦は、特に海外市場から調達する原材料に関して、サプライチェーンの混乱を悪化させます。ブチルメタクリレートの製造業者は、主要な原材料供給源に対して課される貿易障壁、関税、輸出制限の結果として、供給不足や調達価格の上昇に直面する可能性があります。

- 厳格な規制:製造業者は化学物質の製造、取り扱い、廃棄に関する厳格な法律を遵守する必要があり、これにより運営費と規制リスクが増加します。さらに、化学物質の排出や廃棄物処理方法が生態系や人の健康に及ぼす影響に対する環境意識の高まりにより、ブチルメタクリレート事業においては厳格な環境管理と持続可能性基準の遵守が求められています。

ブチルメタクリレート市場のセグメンテーション

流通チャネル別(間接販売、オフラインチャネル)

間接販売セグメントは、2037年までに市場シェアの74.8%を獲得すると予測されています。ブチルメタクリレートを様々な業界の多数の最終顧客に届ける強力な販売代理店および再販業者ネットワークが、この流通チャネルの成功の主因となっています。これらの連携により、遠隔地への効率的なリソース供給が容易になり、アクセス性と顧客サービスが向上します。

種類別(n-ブチルメタクリレート、i-ブチルメタクリレート)

n-ブチルメタクリレートセグメントは、評価期間中に大きなシェアを獲得すると予想されています。塗料、接着剤、シーラントなど、ポリマーの柔軟性と耐候性を高める能力が高く評価されている用途で広く使用されているため、この業界に大きなメリットをもたらします。その市場力は、これらの用途が不可欠な建設業界と自動車業界の需要に大きく左右されます。

ブチルメタクリレート市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

流通チャネル別 |

|

|

最終用途別 |

|

|

アプリケーション別 |

|

ブチルメタクリレート市場を席巻する企業

多くの大企業が熾烈な競争を繰り広げています。さらに、現在、市場シェアにおいては、少数の強力な競合企業が市場の大部分を占めています。これらの市場をリードする企業は、新規国への進出を通じて顧客基盤を拡大しています。多くの企業は、市場シェアと利益率の向上を目指し、戦略的な協業プロジェクトを活用しています。また、製品機能の拡充を目指し、エンタープライズネットワーク機器技術に特化したスタートアップ企業を買収する動きも見られます。

ブチルメタクリレート市場を支配する注目の企業

- The Dow Chemical Company

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Evonik Industries AG

- Fushun Donglian Anxin Chemical Co., Ltd.

- Huayei Hefeng Chemical Specialties (Zibo) Co., Ltd.

- Kyoeisha Chemical Co., Ltd.

- LG MMA Corporation

- Shuzhou Hechuang Chemical Co., Ltd.

- Arkema SA

- Dhalop Chemicals

- Ashley Polymers

- MAEDA Corporation

- SHINKO DENSO Co., Ltd.

- Sumitomo Chemical Co. Ltd.

- Mitsubishi Chemical Corporation

- Nippon Paper Industries Co., Ltd

ニュースで

- 2023年11月、世界第3位の窒素肥料およびアンモニア生産者であるOCI Globalは、メタクリル酸メチル(MMA)の製造用として、大手メタクリレートメーカーであるRöhmにバイオアンモニアを供給します。MMAは、世界で最も人気のあるアクリルガラスブランドであるPLEXIGLASの重要な前駆物質です。

- 2023年9月、BASFは2-オクチルアクリレート(2-OA)を製造する特許技術を導入し、バイオベースモノマーのラインナップを拡大しました。この新製品は、ISO 16620に準拠した炭素原子14個で追跡可能なバイオベース含有量73%を誇り、持続可能な未来に向けたイノベーションへのBASFの強いコミットメントを示しています。標準的なバイオベース2-オクチルアクリレートに加え、BASFは2-オクチルアクリレートBMB ISCC Plusという新製品を発表しました。

- 2024年9月、Sumitomo Chemical Co., Ltd.は、シンガポールに拠点を置く完全子会社である住友化学アジア社において、メチルメタクリレート(MMA)モノマーおよびポリメチルメタクリレート(PMMA)の製造ライン3系列のうち2系列を2024年9月までに閉鎖することを決定しました。これにより、同工場のMMAモノマーの生産能力は80%、PMMAの生産能力は70%削減されます。

- 2024年8月、Maeda Construction Co., Ltd.社、石油資源開発株式会社(JAPEX)、四電ビジネス株式会社、および新光電装株式会社は共同で、大津バイオマス発電株式会社(OBP)が事業主体となって保有する大津バイオマス発電所が商業運転開始日(COD)を達成したと発表しました。 OBPは前田建設工業株式会社、石油資源開発株式会社、四電ビジネス株式会社、新光電装株式会社の支援を受けています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針