当社の信頼できる顧客

世界のバイオプラスチック複合材料市場調査、規模、傾向のハイライト(予測2025-2037年)

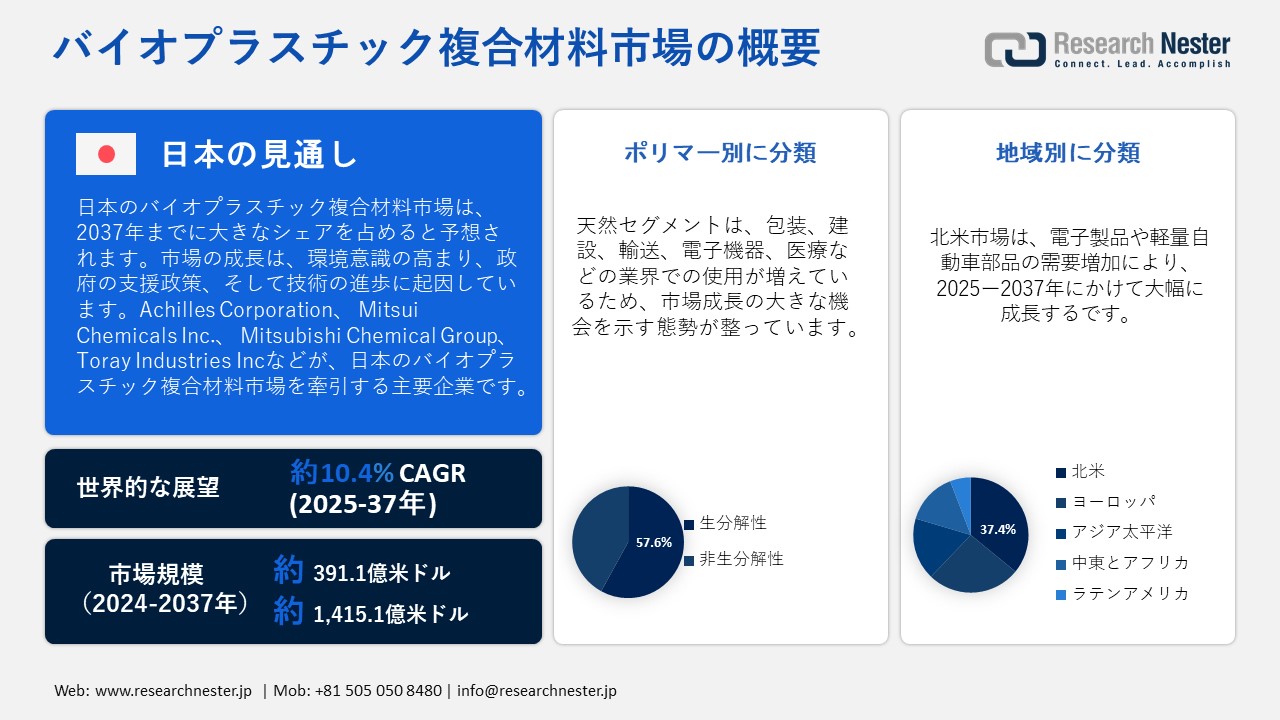

バイオプラスチック複合材料市場は、2024年に391.1億米ドルと評価され、2037年末には1,415.1億米ドルに達すると予測されています。2025―2037年の予測期間中、年平均成長率(CAGR)10.4%で拡大します。2025年には、バイオプラスチック複合材料業界は約431.7億米ドルに達すると予想されています。

世界のバイオプラスチック複合材料市場は、プラスチック消費量の増加と、より高度な用途および製品の開発に牽引され、大幅な成長が見込まれています。消費者によるバイオベースおよび生分解性プラスチック材料の採用に影響を与える主な要因としては、環境意識の高まりと、持続可能な代替品への理解の深まりが挙げられます。生分解性およびバイオベースのポリマーは、射出成形バイオプラスチックの製造に利用される主要材料です。生分解性ポリマーは植物性または動物性の脂質から作られ、バイオベースポリマーはセルロースやデンプンなどの天然資源から作られます。食品・飲料、化粧品、化学薬品、家庭用洗剤など、様々な産業がこれらの材料の活用から恩恵を受ける可能性があります。

企業が持続可能性を重視する中、バイオプラスチックは化石燃料への依存とプラスチック生産による環境への影響を軽減するための有望な投資機会を提供します。その結果、バイオプラスチック複合材料の生産は世界的に拡大しています。欧州バイオプラスチック協会(European Bioplastics e.V.)によると、バイオプラスチックは年間生産される335百万トンのプラスチックのうちわずか1%を占めています。しかし、需要の増加とより高度なバイオポリマーの登場に伴い、新たな製品や用途が開発され、市場は着実に拡大しています。

バイオプラスチック複合材料市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

10.4% |

|

基準年市場規模(2024年) |

391.1億米ドル |

|

予測年市場規模(2025年) |

431.7億米ドル |

|

予測年市場規模(2037年) |

1,415.1億米ドル |

|

地域範囲 |

|

バイオプラスチック複合材料市場の地域概要

バイオプラスチック複合材料市場 – 日本の展望

日本のバイオプラスチック複合材料市場は、予測期間中に大きなシェアを維持すると予測されています。市場の成長は、環境意識の高まり、政府の支援政策、そして技術の進歩に起因しています。この拡大は、政府の「バイオプラスチック導入ロードマップ」、プラスチック資源循環法、そして包装業界や自動車業界におけるバイオプラスチックの採用増加といった要因によって促進されています。さらに、環境に優しい製品に対する消費者の需要は、大手ブランドがバイオベースプラスチック包装ソリューションへと移行するきっかけとなっています。その結果、日本はアジア太平洋地域において、経済機会と環境的メリットの両方を提供する重要なプレーヤーになりつつあります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場予測

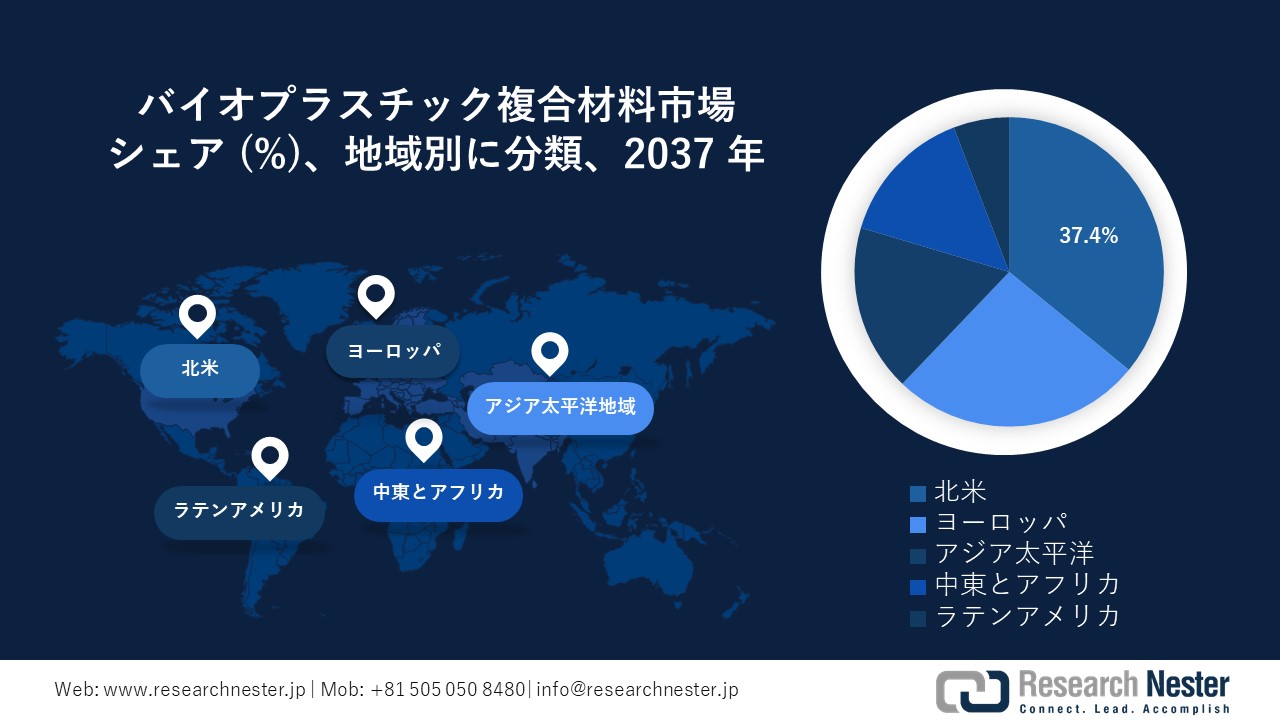

北米のバイオプラスチック複合材料市場は、2037年までに37.4%のシェアを獲得すると予測されています。北米市場は、地域内における電子機器や軽量自動車部品の需要増加により、着実な成長が見込まれています。さらに、生活水準の向上と、低品質製品よりも高品質製品を好む消費者の嗜好に支えられ、消費財セクターも市場拡大に貢献すると見込まれます。さらに、世界的な市場動向に影響を与える重要な要因として、園芸・農業分野におけるバイオプラスチックの需要増加が挙げられます。従来のプラスチックへの依存を最小限に抑えようとする世界的な取り組みを受け、生産者は環境に優しい包装ソリューションを積極的に模索しており、食品製造業界の成長もこの地域の発展に重要な役割を果たすです。

ヨーロッパの市場統計

ヨーロッパにおけるバイオプラスチック複合材料市場は、予測期間中に大幅な成長が見込まれています。製品の消費と研究開発の主要地域である欧州は、重要なハブとなっています。欧州バイオプラスチック協会のデータによると、現在、製造業の約25%が欧州に拠点を置いています。また、堅調な自動車産業と、多くの地元企業によるバイオプラスチック包装材の需要増加も、市場需要を支えると予想されます。

バイオプラスチック複合材料市場:成長要因と課題

バイオプラスチック複合材料市場の成長要因ー

- 石油由来プラスチックの利用拡大:石油由来プラスチックの需要増加に伴い、バイオプラスチック複合材料の必要性が高まると予想されます。石油由来プラスチック製品は化石燃料を原料としているため、様々な環境課題を抱えています。さらに、これらのプラスチックの製造は、化石燃料の抽出と精製に大きく依存する高コストのプロセスです。バイオプラスチック複合材料は、プラスチック製造における再生不可能なバイオ燃料成分への依存を低減することに貢献するため、これらの課題に対処するための現実的な代替手段となります。デンプンは、バイオプラスチック製品の製造に使用される複合材料の一種です。さらに、デンプン系複合材料の利用により、石油由来原料の需要が最大64%削減されることが示されています。

- 政府投資の増加:政府は、バイオプラスチックの開発と利用を促進する法律を制定することで、これらの材料の普及に重要な役割を果たしています。例えば、特定製品におけるバイオプラスチック使用量の義務的割当は、市場の需要を押し上げ、生産者がバイオベースの代替品を求めるよう促しました。また、大手企業が工場を新設し、生産能力を大幅に拡大していることも、市場の成長を牽引しています。

さらに、バイオプラスチック製造に対する税制優遇措置やインセンティブは、経費を削減し、従来のプラスチックに対する競争力を高める可能性があります。例えば、2024年7月、インド・ナガランド州では、同州に拠点を置く中小企業であるエコスターチが、キャッサバからバイオプラスチック製バッグを生産する施設を建設しました。同社は、生産現場から半径30~40キロメートル圏内の農家に対し、キャッサバの栽培を奨励しています。すでに植え付けは始まっており、約1年後には収穫期を迎える予定です。

当社のバイオプラスチック複合材料市場調査によると、以下はこの市場の課題です。

- 高コスト:トウモロコシやサトウキビをPLA(ポリ乳酸)の原料に変える複雑なプロセスのため、バイオプラスチックは従来のプラスチックよりも高価になっています。さらに、生分解性プラスチックは供給量が限られており、原材料費も高いため、石油由来の非生分解性プラスチックよりもコストが高くなっています。結果として、バイオプラスチックの高コストが市場拡大を制約しています。

- 環境への懸念:マイクロプラスチックによる海洋汚染は世界的な大きな問題です。この問題への解決策の一つは、バイオフィルムを形成し、自然に分解する材料から作られたバイオプラスチックを使用することです。バイオプラスチックにはタンパク質、多糖類、ポリ乳酸などの物質が含まれていますが、DNAは遺伝的プロセスにおいて最も重要な要素の一つです。さらに、サケミルクなど、多くのDNA含有製品は、バイオプラスチックの製造に使用できる可能性があるにもかかわらず、世界中で産業廃棄物として廃棄されています。

バイオプラスチック複合材料市場のセグメンテーション

ポリマー別(天然、合成)

天然セグメントは、2037年までに市場シェアの57.6%を獲得すると予測されています。再生可能資源から作られる非生分解性材料は合成ポリマーとして知られています。石油化学由来のポリマーは、包装、建設、輸送、エレクトロニクス、ヘルスケアなど、様々な産業で使用されているため、社会にとって有益です。市販されているバイオポリアミドには、PA10、PA11、PA6、PA66、PA12などがあります。これらの用途は多岐にわたります。ノルディックウォーキングポール、眼鏡、その他の製品は、部分的にバイオ由来の成分を含むこれらのポリアミドから作られています。過去60年間、完全にバイオ由来のポリアミドであるPA11は市場で販売されており、主に自動車用途で使用されています。

繊維別(木材、非木材)

木材セグメントは、評価期間中に大きなシェアを獲得すると予想されています。木質繊維複合材は、主に消費財、自動車、建設、包装分野で使用されています。木質繊維複合材は軽量であるため、二酸化炭素排出量を削減し、車両の燃費を向上させます。さらに、ヨーロッパでジグソーパズルを販売しているドイツ企業Ravensburgerは、射出成形と木質繊維やバイオプラスチックなどの完全にバイオベースの材料を使用して玩具を製造しています。近年、北米の建築業界では木質繊維複合材の使用が大幅に増加しています。しかし、軽量であることから、ヨーロッパ地域では主に自動車業界で使用されています。

バイオプラスチック複合材料市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

ポリマー別 |

|

|

繊維別 |

|

|

エンドユーザー別 |

|

|

アプリケーション別 |

|

バイオプラスチック複合材料市場を支配する企業

バイオプラスチック複合材料市場は、技術革新、製品品質、そしてイノベーションを基盤として競争する、確固たる地位を築いた競合企業の存在によって特徴づけられています。主要市場プレーヤーは、合併、買収、事業拡大といった戦略的な動きを頻繁に活用することで、市場でのプレゼンスを高め、高まる需要に効果的に対応しています。

バイオプラスチック複合材料市場を支配する注目の企業

- Nature Work LLC

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Total Corbian PLA

- Chimet S.p.A.

- Braskem

- Owens Corning

- Arkema SA

- BASF SE

- The Dow Chemical Company

- Green Dot Bioplastics, Inc.

- CSIRO

- Achilles Corporation

- Mitsui Chemicals, Inc.

- Mitsubishi Chemical Group

- Toray Industries Inc

ニュースで

- 2024年9月、オーストラリアの国立科学研究機関(CSIRO)とマードック大学は、バイオプラスチック・イノベーション・ハブを開設しました。これは、産業界のパートナーと協力し、新世代の100%堆肥化可能なプラスチックを開発するための8百万米ドル規模の協力体制です。バイオプラスチック・イノベーション・ハブは、堆肥、土壌、または水中で分解する生物由来のプラスチックを生産することで、プラスチック包装の変革を目指しています。

- 2022年7月、革新的で持続可能な最終用途向けのバイオプラスチック素材の大手生産・供給業者であるGreen Dot Bioplasticsは、使い捨ておよび包装用途を目的とした9つの新しい堆肥化可能グレードを追加し、Terratek BD製品ラインを拡充しました。フィルム押出成形、熱成形、射出成形向けの製品ラインアップの拡充は、ブランドオーナーと顧客の高まる持続可能性への要求を満たしながら、常温での生分解速度を向上させるというGreen Dot Bioplasticsの目標に沿ったものです。

- 2025年2月、Achilles Corporationは、フレームラミネート用バイオマス軟質ポリウレタンフォームとバイオマスPVC(ポリ塩化ビニル)レザーという新たな環境配慮型プラスチックを開発しました。気候変動関連の環境問題が深刻化する中、温室効果ガスの排出量をほぼゼロにすることを目指すカーボンニュートラルの概念はますます重要になっています。日本政府も同様に、2050年までにカーボンニュートラルを実現する意向を表明しています。

- 2025年5月、Mitsui Chemicals, Inc.は、2050年までにカーボンニュートラルを実現することを目指し、世界有数のフィンランドのバイオマス燃料メーカーであるネステ社、および豊田通商株式会社とバイオマスナフサの調達に関する売買契約を2021年5月に締結しました。バイオマスナフサは、2021年度第3四半期および第4四半期に、日本で初めて大阪工場のエチレンプラント(クラッカー)の原料として使用されます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針