当社の信頼できる顧客

Japan In-car Ultracapacitor Market(日本の車載用ウルトラキャパシタ市場)調査、規模、傾向のハイライト(予測2026ー2035年)

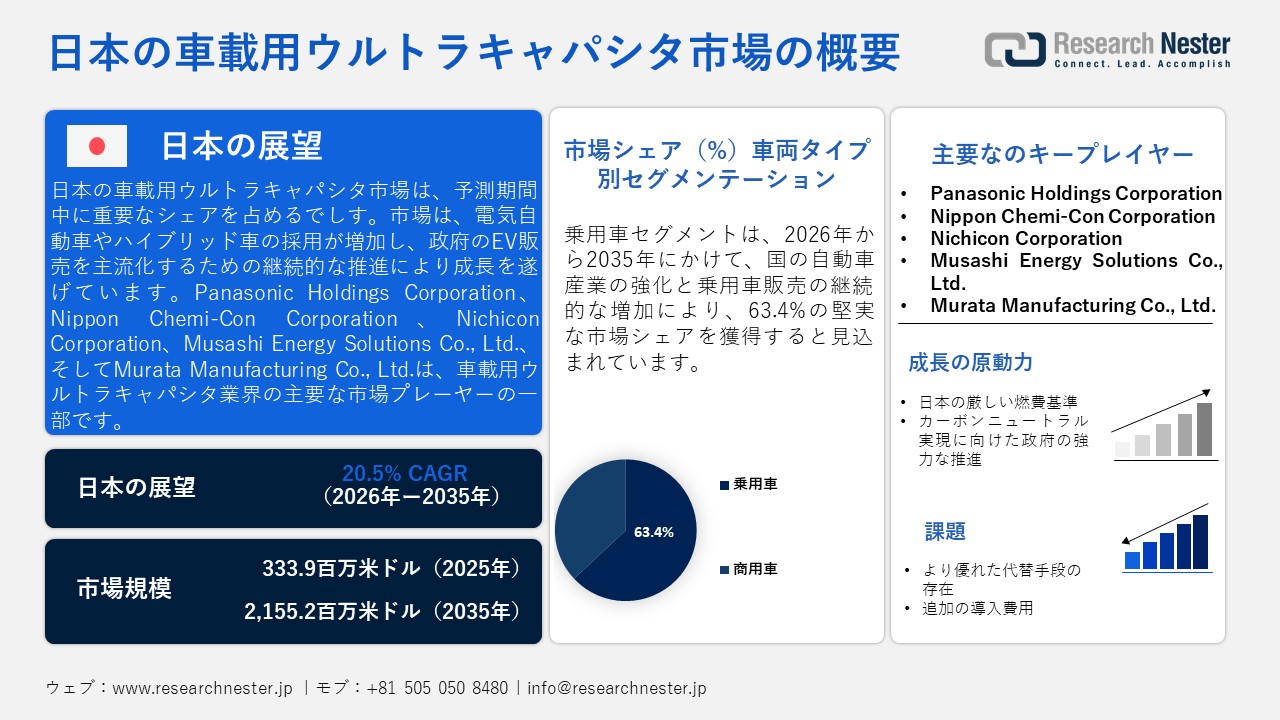

日本の車載用ウルトラキャパシタ市場規模とシェアは、2025年には333.9百万米ドルと推定され、2035年末には2,155.2百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)20.5%で成長が見込まれています。2026年には、日本の車載用ウルトラキャパシタの業界規模は402.3百万米ドルに達すると予想されています。

電気自動車やハイブリッド車の普及が進み、政府がEV販売を主流化するための取り組みを続けていることが、車載ウルトラキャパシタの使用を促進しています。ウルトラキャパシタは、迅速に電力を放出し、回生ブレーキをサポートすることで、EVのエネルギー消費を削減するという目標を効率的にサポートします。国際貿易管理局(ITA)によると、HVの販売は2023年と比較して2024年に9.2%以上の急増を見せ、販売台数は2,040,181台を超えました。国内の主要な主要プレーヤーがハイブリッドおよび電気モデルの生産を増やすにつれて、ウルトラキャパシタの需要が高まっています。したがって、持続可能なモビリティの実践の迅速な採用は、市場の重要なレバーであり続けるでしす。

Japan In-car Ultracapacitor Market(日本の車載用ウルトラキャパシタ市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

20.5% |

|

基準年市場規模(2025年) |

333.9百万米ドル |

|

予測年市場規模(2026年) |

402.3百万米ドル |

|

予測年市場規模(2035年) |

2,155.2百万米ドル |

|

地域範囲 |

|

世界の車載用ウルトラキャパシタ市場 - 地域概要

世界の自動車用ウルトラコンデンサ市場ではヨーロッパ地域が最大の市場シェアを占め、次に北米が続きます。さらに、この地域におけるハイブリッド車および電気自動車の需要の増加により、欧州は予測期間中引き続き優位性を維持すると予想されます。

欧州運輸環境連盟によると、欧州の電気自動車販売台数は2015年に倍増し、新車登録台数は14万5000台となった。さらに、この地域での電気自動車の販売増加と相まって、ウルトラキャパシタの技術進歩により、ヨーロッパの自動車用ウルトラキャパシタ市場の市場が拡大すると予測されています。オランダとノルウェーは、欧州地域で電気自動車の販売が最も多いことから、欧州の自動車用ウルトラキャパシタ市場で最大の市場シェアを獲得する可能性が高い。

北米でも、予測期間中に自動車用ウルトラキャパシタの需要が大幅に増加すると予想されています。さらに、米国は北米地域の車載用ウルトラキャパシタ市場で最も高いシェアを占めています。この地域でのハイブリッド車および電気自動車の採用の増加により、この地域の市場の成長が促進されると予測されています。

アジア太平洋地域の自動車用ウルトラキャパシタ市場は、非常に大きなペースで上昇すると予想されています。中国、インド、日本からのハイブリッド車に対する高い需要により、この地域の自動車用ウルトラキャパシタ市場の成長が見込まれています。環境に優しい自動車の導入を求める政府規制の推進と、アジア太平洋地域の人口の可処分所得の増加が、ウルトラキャパシタ市場の成長を促進すると想定されています。

Japan In-car Ultracapacitor Market(日本の車載用ウルトラキャパシタ市場): クイック市場スナップショット

- 市場規模の2025年: 333.9百万米ドル

- 市場規模の2035年: 2,155.2百万米ドル

- 予測年: 2035年

- 年平均成長率(CAGR):20.5%

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

Japan In-car Ultracapacitor Market(日本の車載用ウルトラキャパシタ市場):成長要因

- 日本の厳しい燃費基準:日本のカーボンニュートラリティ達成への取り組みは、自動車業界全体に厳しい規制を課しています。この業界はCO2排出に対して脆弱であるためです。例えば、政府は乗用車向けのトップランナープログラムの下で新しい燃費基準を導入し、2030年度から実施される予定です。この新基準の下で、政府は2030年までに平均フリートのガソリン相当燃費をリッターあたり25.4キロ以上にする必要があります。これは2016年度のフリート平均に対して約32.4%の向上を意味します。このプログラムは、メーカーに対して革新的な技術と省エネルギーシステムを使用して車両の効率を継続的に向上させることを求めています。この状況では、ウルトラキャパシタが再生ブレーキ中に電力を蓄えたり放出したりできるため、従来のバッテリーへの負荷を軽減し、全体的な燃費効率を向上させることから、有益になっています。

- 政府のカーボンニュートラル達成に向けた強力な推進:政府のカーボンニュートラル達成に向けた迅速な取り組みは、車載ウルトラキャパシタの採用を支援しています。日本は2050年までにゼロエミッション目標を達成する使命を持っており、そのためにグリーン成長戦略の中心にあるより厳格な脱炭素化イニシアチブを進めており、持続可能なモビリティの拡大を促進しています。この戦略はまた、2030年代半ばまでに新車販売の電動化を目指し、車両の効率を向上させ、排出量を削減する先進的なエネルギー貯蔵技術の採用を奨励しています。さらに、日本の国別貢献に基づき、2035年までに温室効果ガスの排出量を60%以上、2040年までに73%以上削減することを目指しています。したがって、車載ウルトラキャパシタの燃料効率とエネルギー効率を向上させる能力は、このエコシステム全体で大きな注目を集めています。

Japan In-car Ultracapacitor Market(日本の車載用ウルトラキャパシタ市場):課題

- より良い代替品の存在:車載用ウルトラキャパシタには、急速充電や高出力供給などの多くの利点がありますが、充電を蓄える能力には欠けています。彼らは充電を蓄えることができず、リチウムイオンバッテリーと比較してわずかな量の充電しか蓄えることができます。地元のOEMがますます長距離電気自動車に焦点を当てる中、バッテリーは依然として主要なエネルギー貯蔵ソリューションとして好まれています。この制約により、ウルトラキャパシタは主に回生ブレーキや電力安定化などの補助機能に制限され、乗用車への広範な採用が遅れています。

- 追加的な導入コスト:最新の電動車両にウルトラキャパシタを組み込むことは、メーカーにとって困難な課題です。ウルトラキャパシタをバッテリーと接続するには、電力管理システム、制御用電子機器、ハイブリッド型エネルギー貯蔵構成といった追加設備への投資が必要となります。こうした構成部品の追加は車両の生産コストを押し上げ、競争の激しい日本の自動車市場においては障壁となり得ます。また、特にコストに敏感な車両セグメントにおいては、より高額な初期投資を正当化するために、その有効な性能を実証することも求められます。

Japan In-car Ultracapacitor Market(日本の車載用ウルトラキャパシタ市場)のセグメンテーション

車両タイプ別(乗用車・商用車)

予測期間の終わりまでに、乗用車は63.4%の市場シェアを占めると予想されており、これは国の自動車産業の強化と乗用車販売の継続的な増加に起因しています。国内の主要なキープレーヤー、トヨタコーポレーションを含む企業は、性能を向上させ、バッテリーの負担を軽減するために、パッセンジャーカーにウルトラキャパシタを統合しています。政府のEVを主流化し、エネルギー効率を拡大してエネルギー安全保障を達成するための取り組みが進む中、OEMはこれらのシステムを乗用車に統合することをさらに促進しています。政府は2035年までに100%電動化された乗用車の販売を達成することを目指しています。これは国内で電気乗用車の驚異的な需要を生み出し、頻繁なブレーキと加速のサイクル中にエネルギーを迅速に蓄積および放出できるため、ウルトラキャパシタの採用を加速させます。

タイプ別(電気二重層キャパシタ、擬似キャパシタ、ハイブリッドキャパシタ)

二重層キャパシタは、その優れた電力品質と長い寿命により、2035年末までに重要な市場シェアを獲得すると予測されています。日本の自動車産業は急速に進化しており、回生ブレーキ、電動化、高度なエネルギー回収システムなどの多くの機能を採用しています。主要なメーカーは、燃料効率を向上させるために、DLCベースのウルトラキャパシタをハイブリッドおよび電気自動車プラットフォームに迅速に導入しています。また、カーボンニュートラリティと輸送の電動化を採用するための国の厳格な措置が、エネルギー効率の高い車両部品への投資を加速させています。

当社のJapan In-car Ultracapacitor Market(日本の車載用ウルトラキャパシタ市場)の詳細な分析には、次のセグメントが含まれます。

|

車両タイプ別 |

|

|

タイプ別 |

|

|

推進タイプ別 |

|

|

アプリケーション別 |

|

|

販売チャネル別 |

|

Japan In-car Ultracapacitor Market(日本の車載用ウルトラキャパシタ市場)を席巻する企業:

以下は、Japan In-car Ultracapacitor Market(日本の車載用ウルトラキャパシタ市場)の主要な市場巨人とその日本における本社です。

- Panasonic Holdings Corporation (Kadoma-shi, Osaka)

- Nippon Chemi-Con Corporation (Shinagawa-ku, Tokyo)

- Nichicon Corporation (Nakagyo-ku, Kyoto)

- Musashi Energy Solutions Co., Ltd. (Hokuto-shi, Yamanashi)

- Murata Manufacturing Co., Ltd. (Nagaokakyo-shi, Kyoto)

以下は、Japan In-car Ultracapacitor Market(日本の車載用ウルトラキャパシタ市場)における各社のカバーエリアです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針