当社の信頼できる顧客

世界の統合型自動サプライチェーン市場調査、規模、傾向のハイライト(予測2025-2037年)

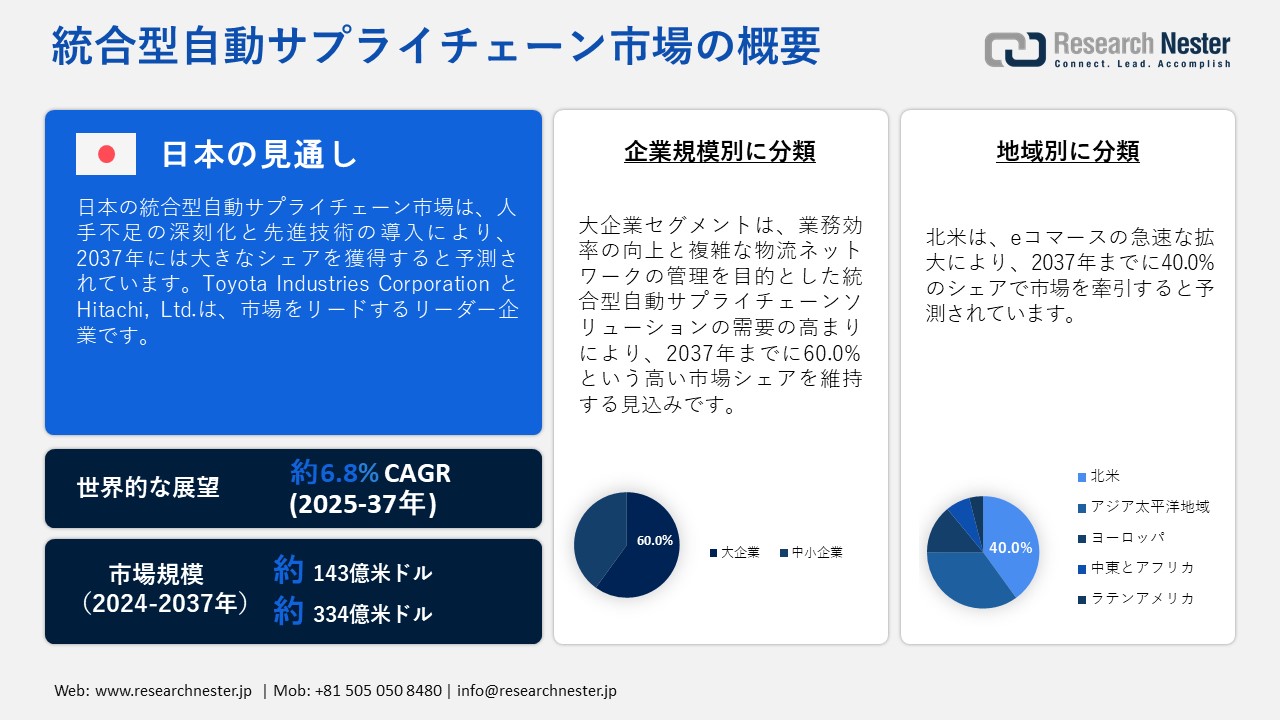

世界の統合型自動サプライチェーン市場規模は、2024年に143億米ドルと評価され、2037年末には334億米ドルに達すると予測されています。2025-2037年の予測期間中は年間複利成長率(CAGR)6.8%で成長が見込まれます。2025年には、統合型自動サプライチェーン市場は152億米ドルに達すると見込まれます。

この市場は主に、倉庫・物流におけるロボット工学と自動化の導入によって牽引されています。自動化、ロボット工学、AIを活用したシステムの普及により、サプライチェーン基盤が再構築されています。無人搬送車(AGV)、自律移動ロボット(AMR)、ロボットピッキングシステムなどの技術により、倉庫業務の迅速化と精度向上が実現しています。人手不足とコスト削減圧力が高まる中、企業は資材搬送、注文処理、在庫管理を自動化することで、スループットの向上と人的ミスの削減に取り組んでいます。この技術進歩は、小売、eコマース、製造、サードパーティロジスティクスにおいて特に顕著です。倉庫保管と物流におけるロボット工学と自動化の統合を示す最近の例として、WalmartとSymboticとの戦略的提携が挙げられます。2025年1月、WalmartはAdvanced Systems and Robotics事業をSymboticに200百万米ドルで売却すると発表しました。同時に、WalmartはSymboticのAI対応ロボットプラットフォームに520百万米ドルを投資し、店舗全体にある400以上のAccelerated Pickup and Deliveryセンター(APD)を自動化することを決定しました。この取り組みは、高度な自動化技術を統合することで、Walmartのeコマースフルフィルメント機能を強化することを目的としています。Symboticのシステムの導入により、オンライン注文処理の効率と精度が向上し、顧客による商品の受け取りと配達の迅速化が期待されます。この動きは、小売大手が顧客の需要の高まりに対応し、効率的な生産を実現するためにロボット自動化を拡大していることを浮き彫りにしています。

統合型自動サプライチェーン市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

6.8% |

|

基準年市場規模(2024年) |

143億米ドル |

|

予測年市場規模(2025年) |

152億米ドル |

|

予測年市場規模(2037年) |

334億米ドル |

|

地域範囲 |

|

統合型自動サプライチェーン市場の域概要地

統合型自動サプライチェーン市場 – 日本の展望

日本の統合型自動サプライチェーン市場は、規定期間である2025-2037年の間に、収益性の高い成長曲線を描くと予想されています。この市場は、労働力不足への対応と先進技術の導入の必要性に牽引され、大幅な成長を遂げています。人口の高齢化と出生率の低下により、2040年までに11百万人の労働力不足が予測されており、産業界は生産性と効率性を維持するために自動化を導入せざるを得ません。政府のSociety 5.0イニシアチブは、人工知能、モノのインターネット、ロボット工学などの先進技術の様々な分野への統合を促進することで、この変革をさらに加速させます。この傾向の顕著な例は、東京と大阪の間に自動貨物輸送回廊を開発するという日本の計画です。このベルトコンベアロードは、無人輸送システムを活用して配送ドライバー不足を解消し、効率を高め、二酸化炭素排出量を削減することを目的としています。試験走行は2027年または2028年初頭に予定されており、本格稼働は2030年代半ばまでに予定されています。さらに、Ocado Groupなどの企業は、日本でロボット倉庫の運用を拡大し、地元の小売業者と提携してフルフィルメント能力を強化しています。これらの取り組みは、人口動態の課題と技術革新への強いこだわりを背景に、サプライチェーンへの自動化の統合に向けた日本の積極的なアプローチを浮き彫りにしています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場分析:

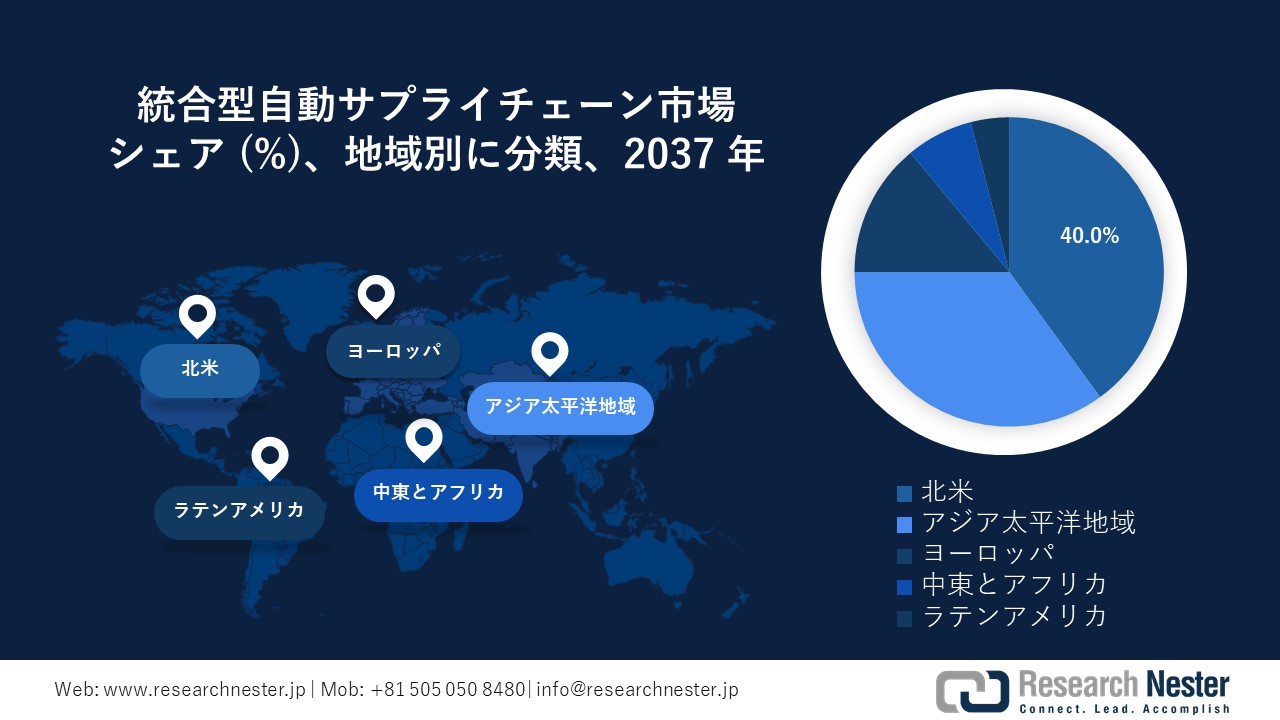

北米は、eコマースの急速な拡大により、2037年までに40.0%のシェアを占め、市場を席巻すると予測されています。オンラインショッピングの急増により、企業は増加する注文量を効率的に管理し、迅速な配送に対する消費者の期待に応えるために、高度な自動化技術の導入を迫られています。この傾向は特に米国で顕著で、eコマースの売上高は2024年第2四半期に2,916億米ドルに達し、前四半期比1.3%増加しました。さらに、企業は人手不足と賃金上昇に対処するため、自動化を導入する傾向が強まっており、同時に精度向上とコスト削減も実現しています。

米国の統合型自動サプライチェーン市場は、近年の世界的な混乱を受け、企業がサプライチェーンのレジリエンス(回復力)を重視する中で急速に成長しています。成長の大きな原動力となっているのは、国内物流の効率化を目的とした倉庫および配送センターの自動化への投資増加です。例えば、Walmartは2024年8月、平均700,000平方フィートの5つの新しい自動化配送センターを開設すると発表しました。これらのセンターは、高度な保管設備とロボットアームを活用して各店舗のパレットをカスタマイズし、米国4,600店舗の在庫管理効率を高め、食料品配達サービスの成長を支援することを目指しています。米国の製造業者は、自動化を活用して生産を現地化し、国際的なサプライチェーンへの依存度を低減しています。スマートテクノロジーに支えられたニアショアリングへのこうしたシフトは、完全に統合され自動化されたサプライチェーンシステムへの需要を促進しています。

カナダの統合型自動サプライチェーン市場は、大手小売業者による多額の投資と自動化技術の進歩に牽引され、着実に成長しています。例えば、2025年1月、Walmart Canadaは、店舗網の拡大とサプライチェーンインフラの強化、特に配送センターの近代化に向け、65億米ドルという巨額の投資を発表しました。この投資により、2027年までにオンタリオ州とアルバータ州に5つの新しいスーパーセンターを、2025年春にはヴォーンに新しい配送センターを開設する予定です。さらに、メトロなどの企業は、効率性と拡張性の向上を目指し、サプライチェーンの変革に向けて自動化を導入しています。これらの動きは、統合型自動化を通じてサプライチェーンのレジリエンス(回復力)と競争力を強化するというカナダのコミットメントを示しています。

アジア太平洋市場分析:

アジア太平洋地域は、急速な技術進歩とeコマースの拡大により、予測期間中に大きな市場シェアを獲得すると予想されています。中国と韓国は、人工知能、IoT、ロボティクスのイノベーションを活用し、サプライチェーンの効率性とレジリエンス(回復力)の向上に取り組んでいる主要国です。デジタルインフラとスマートマニュファクチャリングを推進する政府の取り組みもこの拡大をさらに後押しし、この地域をサプライチェーン自動化のリーダーとして位置付けています。

中国の統合型自動サプライチェーン市場は、中国製造2025とデジタルシルクロード構想に向けた戦略的推進を背景に、急速に発展しています。中国は、通関手続きと越境貿易の最適化のため、物流にAIとブロックチェーンを組み込んでいます。JD.comなどの大手テクノロジー企業は、ドローンや自律走行車を活用した完全自動倉庫を導入しています。これらのイノベーションはサプライチェーンの俊敏性を高め、世界の製造業における中国の優位性を支えています。

韓国の統合型自動サプライチェーン市場は、インダストリー4.0技術の飛躍的な進歩と政府の取り組みに牽引され、急速に発展しています。政府は韓国ニューディール政策の下、AI、IoT、スマートファクトリーに重点を置き、2025年までに製造業の自動化を目指し、デジタルインフラの強化に約160兆米ドルを投じています。これらの取り組みは、韓国がサプライチェーンの自動化とデジタル変革をリードする上で貢献しています。

統合型自動サプライチェーン市場:成長要因と課題

統合型自動サプライチェーン市場の成長要因ー

- リアルタイムのサプライチェーン可視化と分析への需要の高まり:最も重要な成長要因の一つは、エンドツーエンドのサプライチェーン運用におけるリアルタイムデータ分析への需要の急増です。企業は、調達、生産、在庫、物流の可視性を高めるために、AI、IoT、機械学習をサプライチェーンシステムに統合しています。リアルタイム分析は、企業が市場の変化に迅速に対応し、リソース配分を最適化し、過剰在庫や不足在庫のリスクを軽減するのに役立ちます。これは、今日の不安定な市場環境において非常に重要です。

- スマートインフラと製造業の近代化への連邦政府の投資:スマート製造とデジタルインフラのアップグレードを促進する政府支援プログラムは、統合自動化の導入を促進しています。米国エネルギー省先進製造局(AMO)は、デジタルツールをサプライチェーンに統合するスマート製造技術の導入を推進しています。例えば、2025年1月、米国エネルギー省(DOE)は州製造業リーダーシッププログラムを通じて13百万米ドルの資金提供機会を開始しました。このプログラムは、中小企業が革新的なデータ駆動型ツールやテクノロジーを導入し、国内製造基盤を強化する上での障壁を取り除くことを目的としています。

- インダストリー4.0の台頭とデジタルツインの統合:インダストリー4.0の原則は、サプライチェーン市場全体における自動化の導入を加速させています。デジタルツイン(物理的なサプライチェーンの仮想レプリカ)などのテクノロジーは、物流ワークフローのリアルタイムシミュレーション、監視、最適化を可能にします。例えば、2025年1月、KION Group、Accenture 、 NVIDIAは、人工知能とデジタルツインテクノロジーの統合を通じて倉庫自動化に革命を起こすことを目指した戦略的提携を発表しました。このパートナーシップは、サプライチェーン業務を最適化するための高度なデジタルツインの構築に重点を置いています。NVIDIAのOmniverseプラットフォームを活用することで、KION Groupは施設レイアウト、ロボットフリートの行動、人員配置など、倉庫業務のさまざまな側面をシミュレーションできます。さらに、アクセンチュアのデジタルテクノロジーに関する専門知識は、これらのシミュレーションを強化し、倉庫パフォーマンスのリアルタイム分析と継続的な改善を可能にします。

当社の統合型自動サプライチェーン市場 調査によると、以下はこの市場の課題です。

- 高い導入コストとシステム統合の複雑さ:統合型自動化システムの導入には、ロボット工学、AI、IoT、ソフトウェアインフラへの多額の設備投資が必要です。さらに、既存のレガシーシステムに新しい自動化技術を統合することは、特に中小企業にとって技術的に複雑で時間のかかる作業となる可能性があります。多くの組織は、移行フェーズにおいて技術的な互換性の問題、データサイロ、ワークフローの中断に直面します。そのため、これらの統合システムを管理できる熟練した人材の不足が、導入をさらに複雑化させています。

- サイバーセキュリティとデータプライバシーのリスク:自動化によってサプライチェーン全体のデータの相互接続性が高まるにつれて、サイバー攻撃、データ侵害、コンプライアンス違反のリスクも高まります。ランサムウェア、システム改ざん、産業スパイなどのサイバー脅威は、業務の中断や経済的損失を引き起こす可能性があります。そのため、堅牢なサイバーセキュリティを確保し、グローバルなデータプライバシー規制を遵守することは、組織にとって依然として重要でありながら、困難な課題となっています。

統合型自動サプライチェーン市場のセグメンテーション

ソリューションタイプ別(輸送管理システム、倉庫管理システム、需要計画と予測、在庫管理システム、サプライヤー関係管理)

効率的な物流とリアルタイムの出荷追跡の需要の高まりにより、輸送管理システム(TMS)セグメントは2037年までに35.0%という大きなシェアを占めると予想されています。TMSソリューションは、ルート最適化、貨物管理、リアルタイムデータ分析といった高度な機能を提供し、企業の業務効率向上とコスト削減を実現します。eコマースと国際貿易の拡大により、複雑な輸送ネットワークに対応し、エンドツーエンドの可視性を提供できる堅牢なTMSプラットフォームへの需要がさらに高まっています。さらに、TMSソリューションへのAIとIoTの統合により、予測分析とリアルタイムの意思決定が向上し、普及が促進されています。

企業規模別(大企業、中小企業)

大企業セグメントは、2037年まで60.0%の市場シェアを占めると見込まれています。大企業は、業務効率の向上と複雑な物流ネットワークの管理を目的として、統合型自動サプライチェーンソリューションの導入を進めています。潤沢な資金力を持つ大企業は、ロボティクス、AIを活用した分析、クラウドベースのシステムといった先進技術への多額の投資を可能にしています。これらのツールは、幅広い製品ラインとグローバルな流通チャネルの運用に不可欠な、リアルタイム監視と合理化されたプロセスを実現します。さらに、コスト削減と顧客満足度の向上を重視する大企業は、自動化の導入を推進し、急速に変化する市場における競争力を確保しています。

統合型自動サプライチェーン市場の詳細な分析には、次のセグメントが含まれます。

|

ソリューションタイプ別 |

|

|

企業規模別 |

|

|

導入モデル別 |

|

|

業種別 |

|

統合型自動サプライチェーン市場を席巻する企業

統合型自動サプライチェーン市場を席巻しているトップ企業には、エンドツーエンドのデジタルソリューションと産業オートメーションシステムで知られるシーメンス、SAP、ハネウェルなどが挙げられます。AmazonとAlibabaも、高度に自動化されたフルフィルメントネットワークとAI駆動型物流プラットフォームで大きな役割を果たしています。さらに、Zebra TechnologiesやDematicといった企業は、高度なロボット工学とリアルタイム追跡技術の革新によって、この市場を切り開いています。

- Siemens

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- AutoStore AS

- Westfalia Technologies Inc

- Toyota Industries Corporation

- Daifuku

- Muratec (Murata Machinery Ltd)

- Hitachi

ニュースで

- 2025年3月、サプライチェーンコンサルティングと自動化を専門とするTompkins Solutionsと、倉庫自動化ソリューションのトッププロバイダーであるMSI Automateは、それぞれの強みを融合させ、包括的な倉庫自動化サービスを提供します。新会社は、サプライチェーンコンサルティング、機器およびシステムのセットアップ、サポート、倉庫の管理・制御用ソフトウェアなどのサービスを提供します。

- 2025年3月、物流自動化およびソフトウェア企業のFORTNAは、倉庫自動化のリーダーであるHai Roboticsと提携しました。この提携により、Hai RoboticsのHaiPickシステム(ピッキングと保管のための自動化ツール)がFORTNAの製品ラインナップに追加されます。最新バージョンのHaiPick Climbは、FORTNAが顧客の製品の保管、ピッキング、出荷方法を改善するのに役立ちます。

- 2025年3月、世界的な医療技術企業であるOlympus Corporationは、神奈川県にある物流センターに全自動包装機「J-RexS」を導入すると発表しました。Rengo Co., Ltd.(以下、Rengo)が開発したJ-RexSの導入により、梱包サイズを自動調整し、輸送速度の向上と廃棄物の削減に貢献します。このアップグレードにより、Olympusは日本における物流課題への対応とサプライチェーンの強化を図ります。

- 2025年1月、Fujitsu Limited とYE DIGITAL Corporationは、日本の物流システムの改善、特に人手不足の解消と環境に配慮したサプライチェーンの支援に向けて、協業することで合意しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針