当社の信頼できる顧客

世界のトラックプラトゥーニング市場調査、規模、傾向のハイライト(予測2025-2037年)

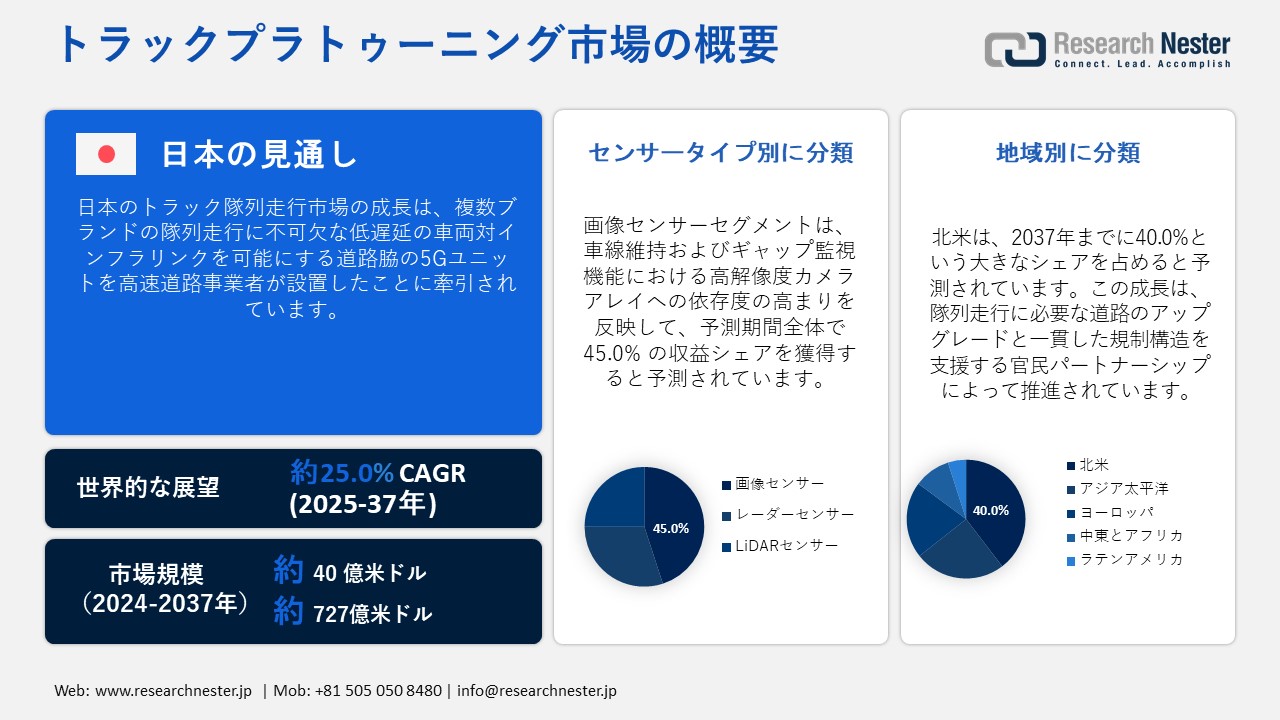

世界のトラックプラトゥーニング市場規模は、2024年に40億米ドルと評価され、2037年末までに727億米ドルに達すると予測されています。2025―2037年の予測期間中は、年平均成長率(CAGR)25.0%で成長が見込まれます。2025年には、トラックプラトゥーニングの業界規模は50億米ドルに達すると見込まれます。

物流事業者は、ドライバー不足に対処しながら効率性と持続可能性を高めるソリューションを模索しており、トラックプラトゥーニング市場の成長を後押ししています。2025年4月、Kratos Defense & Security Solutionsは、DriveOhioおよびINDOTと共同で、オハイオ州とインディアナ州に隊列走行システムを拡張しました。この導入は、米国の主要貨物輸送ルートにおける自動運転トラックの実用化への信頼の高まりを浮き彫りにしています。同様に、各国政府は物流コストと温室効果ガス排出量を削減するための実証実験に積極的に資金を提供しています。さらに、協調移動のためのV2V接続とAIへの投資の増加も、導入をさらに後押ししています。こうした変化は、スケーラブルなプラットーン走行インフラへの業界の潮流を示唆しています。商業的な関心は地域全体で高まっており、市場の見通しは有望です。

米国が現在のイノベーションの波を牽引する一方で、アジアとヨーロッパの関係者は実証実験の規模を拡大しています。例えば、2025年1月には、KargoBotが北京の高レベル実証区で無人トラックのプラットーン走行実証実験の承認を取得し、中国はこの分野における主要なイノベーターの一つとなりました。これは、研究開発段階から複雑な交通環境における商用化前段階の試験段階への移行を示しています。同時に、日本とドイツは、制御された条件下での自動運転トラックの挙動をテストするため、高速道路で官民連携の実証実験を開始しています。これらの取り組みは、世界が自動運転貨物輸送を戦略的優先事項として位置付けていることを示しています。さらに、二国間協力、インフラ整備、規制の調和化が、市場の好調な勢いを生み出しています。

トラックプラトゥーニング市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

25.0% |

|

基準年市場規模(2024年) |

40億米ドル |

|

予測年市場規模(2025年) |

50億米ドル |

|

予測年市場規模(2037年) |

727億米ドル |

|

地域範囲 |

|

トラックプラトゥーニング市場の域概要地

トラックプラトゥーニング市場 – 日本の展望

日本は、堅固なテクノロジーセクターと経験豊富で高齢化した労働力を背景に、隊列走行技術の導入に最適な立場にあります。都市部の渋滞と配送ニーズの高まりも、隊列走行の実証実験に対する政府の支援を後押ししています。センサー、通信インフラ、リアルタイム交通管理システムへの投資は、関係者によって進められています。自動運転車は日本のSociety 5.0ビジョンの一環として国家的な優先事項であり、隊列走行はこの未来への重要な一歩と捉えられています。物流と公共交通機関は、市場における規模拡大の準備が整っています。さらに、技術革新と自動化に注力する日本は、近い将来、トラックプラトゥーニングが広く普及する有力な候補となっています。

2023年12月、ソフトバンクは、拡張可能で安全第一の隊列走行プラットフォームの構築を支援するため、自動運転トラック技術に資本投資を行いました。自動化によって交通のレジリエンスを補完することを目指す日本のスマートモビリティ推進は、これらの取り組みと軌を一にしています。一部の企業はOEMと提携し、プラットーン走行に対応した貨物トラックを共同開発しています。自動運転のベストプラクティスは、米国やEUのスタートアップ企業との国境を越えた協業を通じても取り入れられています。日本のテクノロジーリーダーは、AIを活用した診断システムと緊急時オーバーライドシステムに注力しています。プラットーン走行は、国内の物流事業者によって、より広範な高速道路への導入に先立ち、制御区域で試験的に導入されています。こうした企業の勢いが、日本の競争力を高めています。

国土交通省は、自動運転の試験と導入に関する国のガイドラインを策定しています。北九州市や広島市などの都市は、規制のサンドボックス制度を導入しています。国土交通省は2025年に、プラットーン走行のパイロットを支援するコネクテッドインフラへの補助金制度を開始しました。さらに、経済産業省は、安全な車両協調とサイバーレジリエンスに関する産学共同研究を支援しています。政策立案者によると、レベル4の自動運転プラットーン走行は2026年までに合法化される予定です。日本には明確な政策ロードマップ、官民協力、デジタルインフラのサポートがあり、それが好ましい環境となっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場予測

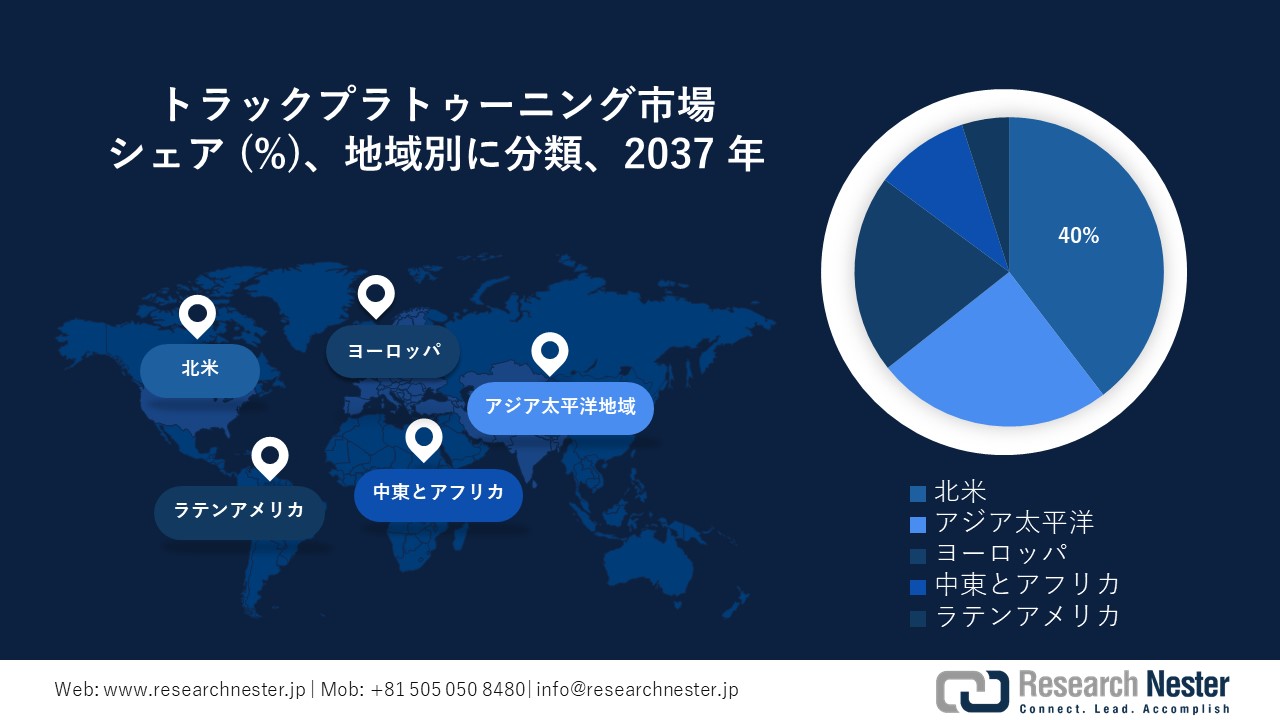

北米のトラックプラトゥーニング市場は、予測期間中に40.0%のシェアを占め、業界をリードすると予想されています。カリフォルニア州、テキサス州、オハイオ州などの州レベルでの自動運転プログラムを通じて、政策環境の整備が進んでいます。2025年3月には、州間高速道路70号線で半自動隊列走行が開始され、混合交通路における自動運転の能力が実証されました。この実証実験は、米国の貨物インフラ近代化目標を後押しするものです。物流大手は、ルートの最適化と排出量削減のためのパイロットプログラムを検討しています。この地域は、高密度な高速道路網と成熟した技術エコシステムを有しています。これらの要因が相まって、強力な市場リーダーシップの基盤となっています。

堅調なOEMの参加、広範な自動運転試験場、そして規制の柔軟性により、米国市場は着実に成長しています。2023年5月には、Kratosが中西部全域での自動運転トラックの展開をさらに拡大し、先駆者としての役割を確固たるものにしました。隊列走行試験はFHWAとDOEが共同で資金提供しており、運輸省(DOT)のガイドラインはAV隊列走行の安全性検証をサポートしています。路上評価は、ウォルマートやUPSなどの民間フリートによって実施されています。デュアルユースの可能性は、米海兵隊の機動実験や防衛セグメントの関心からも明らかです。米国は、強力な制度的支援により、世界的な隊列走行の進展において中心的な役割を果たし続けるです。これは、商用トラック輸送業界の競争力の鍵となります。

カナダのアプローチは、国境を越えた調和と物流コストの削減に重点を置いています。2025年3月、Electrovayaはウォルマート・カナダの倉庫電化を支援し、隊列走行フリートにエネルギーシステムを供給しました。オンタリオ州とアルバータ州は、デュアルモード隊列走行試験を許可するなど、AVに優しい法律を制定していますが、AV法を制定した州は現在、それらを廃止する措置を講じています。カナダ企業は、米国とのパートナーシップを活用して技術移転を加速しています。冬季の地形の課題に対処するため、カナダ運輸省は遠隔操作とフェイルセーフプロトコルを試験的に導入しています。カナダはグリーン物流とプラットーン走行を統合し、政策の確実性が向上しています。そのため、環境制約下で運用されるAV貨物システムにとって、カナダは魅力的なテストベッドとなっています。

APAC市場統計

アジア太平洋地域は、物流の成長とスマートシティ開発に牽引され、2025―2037年にかけて年平均成長率(CAGR)18.0%を達成すると予測されています。2025年1月、Pony.aiは広州で自動運転トラックの運行に関する規制当局の承認を取得し、中国における隊列走行の拡大に向けた準備が整ったことを示しています。eコマースとインフラの急成長に伴い、地方自治体は貨物輸送の近代化を優先しています。韓国、日本、シンガポールの自動運転導入に適した地域では、商用パイロットの育成が進められています。また、サプライチェーンの制約も自動運転ソリューションの需要を後押ししています。この地域の製造業と港湾物流拠点は、導入を促進する強力なインセンティブを生み出しています。アジア太平洋地域への技術投資は増加し続けており、この地域は今後も自動運転貨物輸送イノベーションの世界的な原動力であり続けるです。

トラックプラトゥーニングの導入は、中国の政府主導の自動運転戦略によって推進されています。2025年3月、Stack AVは貨物輸送自動化の商用化準備を向上させるための資金提供を受けました。自動運転政策の実験は北京と上海が主導し、工業団地では技術導入が促進されています。専用トラックレーンでの隊列走行に関する規則は運輸省によって起草された。隊列走行が可能な電気トラックは中国のOEMによって設計されており、百度のApolloプラットフォームに統合されています。中央政府の資金援助はV2Xインフラの構築を支援しています。中国はバッテリー供給とハードウェアにおいて戦略的優位性を持っています。10年後には、同国は全国規模の貨物隊列走行を展開する予定だ。

インドにおけるトラックプラトゥーニング分野はまだ初期段階だが、州レベルでの自動運転車(AV)の試験運用により急速に発展しています。インド国道庁(NHAI)は、AV試験施設とデジタル回廊の統合を開始した。2024年5月、Kratosは地元の物流企業との提携を通じて、インドでの試験的展開の検討を開始すると発表した。インド最長の高速道路である国道44号線は、隊列走行の実現可能性を検証するため、政府のシンクタンクによって評価されています。インドには混雑した貨物路線があり、制御された車列による実験が可能であります。国家物流政策も規制ロードマップを策定しています。しかし、インドは労働コストの低さを鑑み、当初はハイブリッド型自律走行小隊を選択することが予想されています。

トラックプラトゥーニング市場:成長要因と課題

トラックプラトゥーニング市場の成長要因ー

- 物流効率とドライバー不足の緩和:1台の人間が運転するトラックが複数の自動運転トラックを先頭に走るトラックプラトゥーニングによって、ドライバーの稼働率が最適化されます。2023年5月、Kratos社は、人手不足への対応と輸送生産性の向上のため、中西部で自動運転トラックソリューションの導入を拡大したと発表しました。このモデルは、ルートカバレッジを維持しながら人員要件を削減するため、人員制約のある運送業者にとって魅力的な機能です。これにより、フリートオペレーターは運用コストを削減し、配送スケジュールを短縮できる可能性があります。さらに、このシステムは信頼性が高く、24時間365日の物流継続を可能にします。需要の増加に対応するためにサプライチェーンが逼迫している状況において、隊列走行は費用対効果の高いレジリエンス戦略となります。しかしながら、ドライバー不足は依然として世界的な導入の大きな要因となっています。

- 持続可能性と燃費効率の向上:隊列走行は、後続車両1台あたり8~10%の燃料節約が可能であるため、コストと排出ガス削減のプレッシャーに直面するフリート管理者にとって魅力的な選択肢となっています。米国運輸省(DOT)の研究では、同期ブレーキと車間距離の短縮により、空気抵抗が大幅に低減することが分かっています。2023年12月、オハイオ州に拠点を置く企業が、コスト削減と持続可能性の向上を目指し、トラックプラトゥーニングを活用した有料貨物サービスの提供を開始しました。これらの取り組みは、ESG(環境・社会・ガバナンス)の義務と企業の脱炭素化目標に合致しています。さらに、排出量の削減は、炭素報告義務の遵守にも役立ちます。隊列走行は、サプライチェーンのグリーン化を目指す荷主にとって有効な手段です。燃費効率と規制遵守の組み合わせが、長期的な関心を高めています。

- 自動運転技術とV2V技術の進歩:正確な調整は、センサーフュージョン、AI、超低遅延通信によって実現される隊列走行の成功の鍵となります。2025年4月、Auroraは雨天や霧の中でも安全に運行する自動運転トラックを実証し、気象関連の安全上の懸念に対処しました。この画期的な成果は、さまざまな条件下での隊列走行性能に対する信頼を築くのに役立ちます。継続的なソフトウェアアップデート、機械学習アルゴリズム、そして堅牢な認識システムによって信頼性が確保されています。さらに、5GとV2Xの統合により、応答時間と車線規律が継続的に向上しています。これらの技術革新により、レベル4のプラトーニングは商用展開に近づいています。自律性とコネクティビティは融合し、成長を促進する主要な要素となりつつあります。

当社のトラックプラトゥーニング市場調査によると、以下はこの市場の課題です。

- 法域間の規制の断片化:州や国によって自動運転車の運用に関する規則が異なるため、シームレスな隊列走行は困難です。車間距離、先行車両の制御、賠償責任に関する規制は大きく異なります。そのため、国境を越えた物流計画や複数州にまたがる物流計画は複雑化しています。統一された基準がないと、フリートレベルの導入が妨げられ、コンプライアンスリスクが高まります。業界団体は、明確で統一された自動運転車の運用フレームワークを定義するよう立法者に求めています。しかし、規制の不一致は、それまで本格的な導入のペースを遅らせるです。

- 国民の信頼と安全性への懸念:このようなシステムの広範な展開は、国民と利害関係者のシステムの安全性に対する信頼にかかっています。完全自動運転の道路貨物輸送は、他の場所で自動運転車(AV)が関与した事故を受けて、慎重な姿勢で臨んでいます。地域社会の関与、明確なコミュニケーション、そして第三者による検証が鍵となります。政治的および国民の支持は不可欠であり、認識のギャップへの対処は不可欠です。積極的な教育と目に見える安全記録がなければ、市場の抵抗は続く可能性があります。さらに、自動運転車隊列のサイバーセキュリティは、信頼を維持するために、ハッキングやデータ侵害から保護する必要があります。社会の受容性は、隊列走行中のトラックが関与する事故が発生した場合の責任に関する明確な法的枠組みを確立できるかどうかにも左右されます。

トラックプラトゥーニング市場のセグメンテーション

技術別(アダプティブクルーズコントロール(ACC)、ブラインドスポットウォーニング(BSW)、全地球測位システム(GPS)、前方衝突警告(FCW)、レーンキープアシスト(LKA))

アダプティブクルーズコントロール(ACC)セグメントは、従来型車両と自動運転車両の両方に広く統合されることが主な要因となり、2037年までに市場シェアを34.0%に拡大すると予想されています。トラックのプラトーニングは、車両間の安全な車間距離を維持するために、スロットルとブレーキを自動的に調整するアダプティブクルーズコントロール(ACC)に依存しています。ACCは通常、自動運転制御スタックの最初のレイヤーであり、完全自動運転に先立つ半自動プラトーニングを可能にします。2023年9月、ロコメーションは、アダプティブクルーズコントロールに大きく依存するレベル4プラトーニングシステムが進歩していると述べました。これは、リアルタイムの交通対応の重要性が高まるにつれて、ACCの需要をさらに高めるものです。 V2Vの統合が進むにつれ、ACCは安全な隊列走行を可能にする上で引き続き重要な役割を果たすです。

センサータイプ別(画像センサー、レーダーセンサー、LiDARセンサー)

画像センサーセグメントは、物体検知、車線認識、環境認識を容易にする能力により、予測期間を通じて45.0%の市場シェアを維持すると予測されています。隊列走行は同期した動きと視覚データ処理に基づいているため、これらのセンサーは非常に重要です。2025年4月、Auroraは高度な画像認識システムとAIベースの認識システムを搭載したトラックを霧や雨天時に実演しました。LiDARとレーダーを組み合わせたカメラフュージョンへの重点が移行するにつれて、意思決定の精度が向上しています。中規模AVフリートでは、高コストになりがちなLiDARよりも画像センサーの方がコスト効率が高く、拡張性も優れています。解像度とサーマルビジョン機能の進歩により、このセグメントは引き続き市場をリードすると予想されます。

トラックプラトゥーニング市場の詳細な分析には、次のセグメントが含まれます。

|

技術別 |

|

|

センサータイプ別 |

|

トラックプラトゥーニング市場を席巻する企業

トラックプラトゥーニング市場は競争が激しく、イノベーション志向が強い市場です。各社は、自律走行、AI、テレマティクスの活用に注力しています。主要プレーヤーには、ABボルボ、ペロトン・テクノロジー、日野自動車(トヨタ)、コンチネンタルAG、ロバート・ボッシュ、スカニア(トラトン)、アプティブ、クノールブレムゼ、ZFフリードリヒスハーフェン、インテル社などが挙げられます。しかし、OEM(相手先ブランド製造会社)と人工知能(AI)スタートアップ企業との戦略的パートナーシップが、技術統合を加速させています。市場参入を目指す企業にとって、規制遵守とアクセス確保は重要な課題です。軍事試験や物流パイロットは、先行者利益を確保しています。フリート統合サービスも、並行してエコシステムとして台頭しています。米国、中国、EU圏では、市場競争が激化しています。ソフトバンクは2023年9月、元Argo AI幹部が設立したスタートアップ企業Stack AVに約10億米ドルを出資しました。この資金調達は、スケーラブルな自動運転貨物システムへの投資家の関心の高まりを示しています。Stack AVは、実世界への商用展開と天候適応型センサースタックに注力しており、これによりStack AVは既存のOEMメーカーを擁するトップクラスの競合企業へと躍進しました。また、この投資は、地域における自動運転におけるリーダーシップの戦略的重要性を示すものです。Stack AVは、ソフトバンクの支援を受け、米国およびアジアの貨物輸送ルートへの参入を加速させる計画です。この資金流入は、グローバル規模での更なる統合とパートナーシップの構築につながる可能性が高いです。

トラックプラトゥーニング市場を支配する注目の企業

- Intel Corporation

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- AB Volvo

- Aptiv PLC

- Iveco Group N.V.

- Kb Holding GmbH

- Peloton Technology

- Robert Bosch GmbH

- Scania AB (Traton SE)

- ZF Friedrichshafen AG (Zeppelin-Stiftung)

- Continental Aktiengesellschaft

- DAF Trucks N.V. (PACCAR Inc.)

- Hino Motors Ltd. (Toyota Motor Corporation)

- Isuzu Motors Ltd.

- Mitsubishi Fuso Truck and Bus Corporation

- UD Trucks Corporation

ニュースで

- 2025年3月、MHI-MSは、公道における自動運転トラックの合流を支援する合流支援情報システムを導入しました。この技術は、交通の流れを効率化し、隊列走行車両による事故の可能性を最小限に抑えることを目的としています。このシステムは、トラックプラトゥーニングにおける安全性と協調性を向上させます。

- 2025年1月、Pony.aiは北京-天津-塘沽高速道路で無人トラック隊列の高速道路試験を開始し、高速環境における完全自動運転貨物輸送の性能と信頼性に関する貴重なデータを収集しました。同社はこの路線で45,000kmを超える自動運転走行距離を積み重ねており、中国の自動運転貨物輸送サービスにおける重要な一歩となっています。

- 2024年12月、U.S. Marine Corpsは沖縄で水陸両用戦闘車両(ACV)を用いた初の外洋航行を完了し、この新しいプラットフォームが水陸両用作戦にうまく統合され、困難な海洋状況でも航行できる能力を実証しました。この実験は、沿岸環境におけるACVの能力を実証しました。

- 2024年11月、UD Trucksは、いすゞ、日野、三菱ふそうと共に、新東名高速道路においてレベル4の自動運転大型トラックによる公道実験を開始しました。これは、日本の主要メーカーによる自動運転トラック技術の開発と標準化の加速に向けた協力を示すものです。この取り組みは、長距離物流における自動運転技術の検証に重点を置いています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針