当社の信頼できる顧客

世界のエアゾール冷媒市場調査、規模、傾向のハイライト(予測2025-2037年)

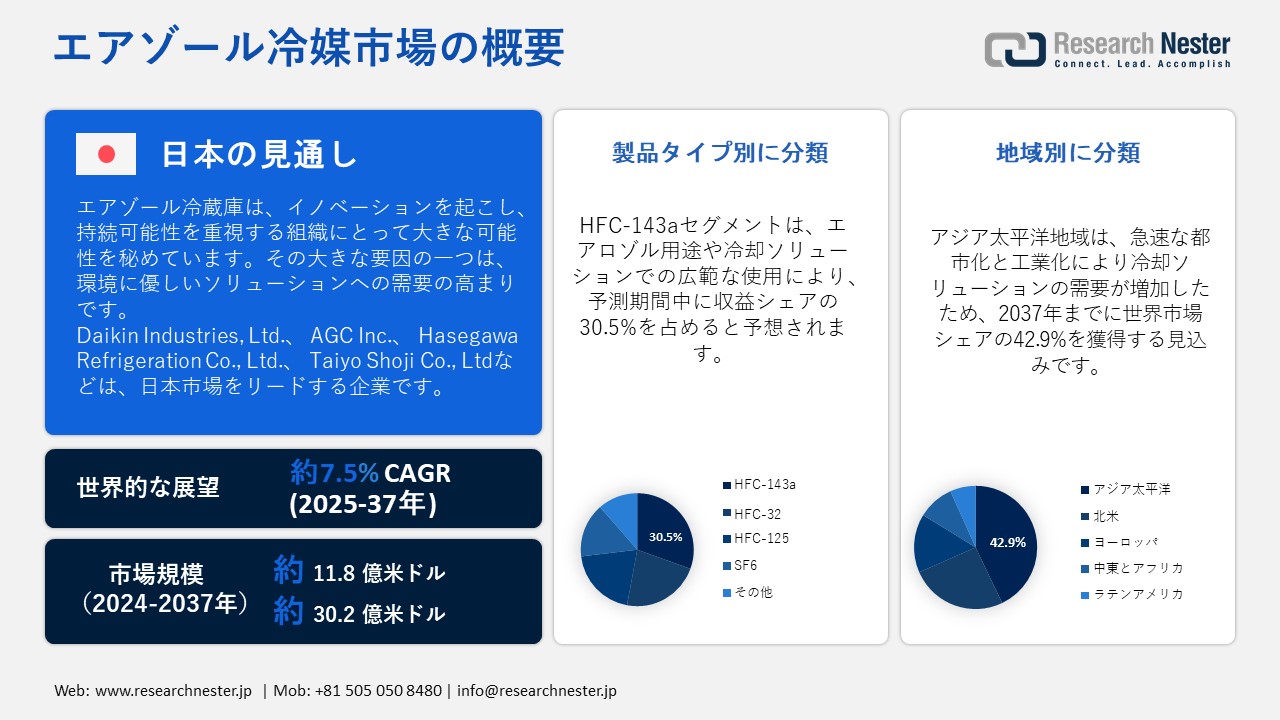

世界のエアゾール冷媒市場は2024年に11.8億米ドル規模で、2025―2037年の予測期間中に年平均成長率(CAGR)7.5%で拡大し、2037年末には30.2億米ドルに達すると予測されています。2025年には、エアゾール冷媒の業界規模は約12.7億米ドルに達すると予測されています。

エアゾール冷媒市場の成長は、冷却器具、パーソナルケア用品の噴射剤、食品・飲料包装の噴射剤に対する需要の増加によって牽引されています。さらに、環境持続可能性への意識の高まりと従来の冷媒の段階的廃止も、エアゾール冷媒の採用を加速させると予測されています。技術の進歩と、より高性能で安全性の高い新しいエアゾール製剤の開発が進むことで、新たな展望が開かれています。電子機器の小型化と携帯性の向上も、エアゾール冷媒が電子機器の冷却システムで使用されていることから、エアゾール冷媒市場の成長を牽引しています。

ハネウェルは、スーパーマーケット業界向けに、地球温暖化係数(GWP)の低い冷媒を新たに発表しました。この製品は、今後の規制変更を前に、低炭素ソリューションを求める食料品店や小売業者のニーズに応えます。ハネウェル独自の低GWP(地球温暖化係数)ソルスティス・ソリューションシリーズの最新製品であるソルスティスN71(R-471A)は、様々な用途に対応し、GWPが150未満という、食料品業界初の不燃性でエネルギー効率の高いソリューションです。ハネウェルは、より厳しい気候変動規制を満たし、業界のカーボンニュートラル達成を加速させるために、次世代ソリューションであるソルスティスN71を開発しました。 CFC(クロロフルオロカーボン)の段階的廃止、そして現在進行中のハイドロクロロフルオロカーボン(HCFC)の段階的廃止に伴い、エアゾールメーカーはオゾン層を破壊しない噴射剤と溶剤に切り替えました。これらの中には、HFC-134a、HFC-227ea、HFC-43-10mee、HFC-365mfc、HFC-245faなどのハイドロフルオロカーボン類や、GWPの低い代替品など、GWPの高いものもあります。都市化と商業化も需要を押し上げており、建築・建設分野や自動車分野におけるエアゾール冷媒の使用が増加しています。

エアゾール冷媒市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

7.5% |

|

基準年市場規模(2024年) |

11.8億米ドル |

|

予測年市場規模(2025年) |

12.7億米ドル |

|

予測年市場規模(2037年) |

30.2億米ドル |

|

地域範囲 |

|

エアゾール冷媒市場の地域概要

エアゾール冷媒市場 – 日本の展望

日本のエアゾール冷媒市場は、革新と持続可能性を最優先する企業にとって大きな可能性を秘めています。その大きな要因の一つは、環境に優しいソリューションへのニーズの高まりです。人々は、自らの行動が環境に与える影響について、より一層の関心を寄せています。これは、環境に優しい冷媒の使用に向けた大きな転換です。エアゾール冷媒の使用は、政府の施策や業界活動によって積極的に取り組まれており、特にGWPの高い冷媒の段階的廃止と、HFOやCO2などの環境負荷の低い代替冷媒の開発に重点が置かれています。

日本は、冷媒問題に対処するための国際協定や手続きをいち早く導入してきました。 2015年のパリ協定を受け、日本は2016年5月に地球温暖化対策計画を策定しました。この計画では、温室効果ガス排出量を2030年までに2013年比で26%削減し、2050年までに80%削減するという目標が掲げられています。安全基準の策定にあたり、可燃性冷媒の特性解明やリスク評価が実施されました。また、冷凍空調機器の安全性を規定する高圧ガス保安法の規制緩和が行われました。ISO 5149、IEC 60336-2-40、IEC 60336-2-89などの国際法規も大幅に改正されました。新エネルギー・産業技術総合開発機構(NEDO)の資金提供を受けたプロジェクトでは、日本政府、学界、RACHP業界が迅速に協力し、A2L冷媒の安全な使用を確保し、地球温暖化の緩和に大きく貢献しました。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場予測

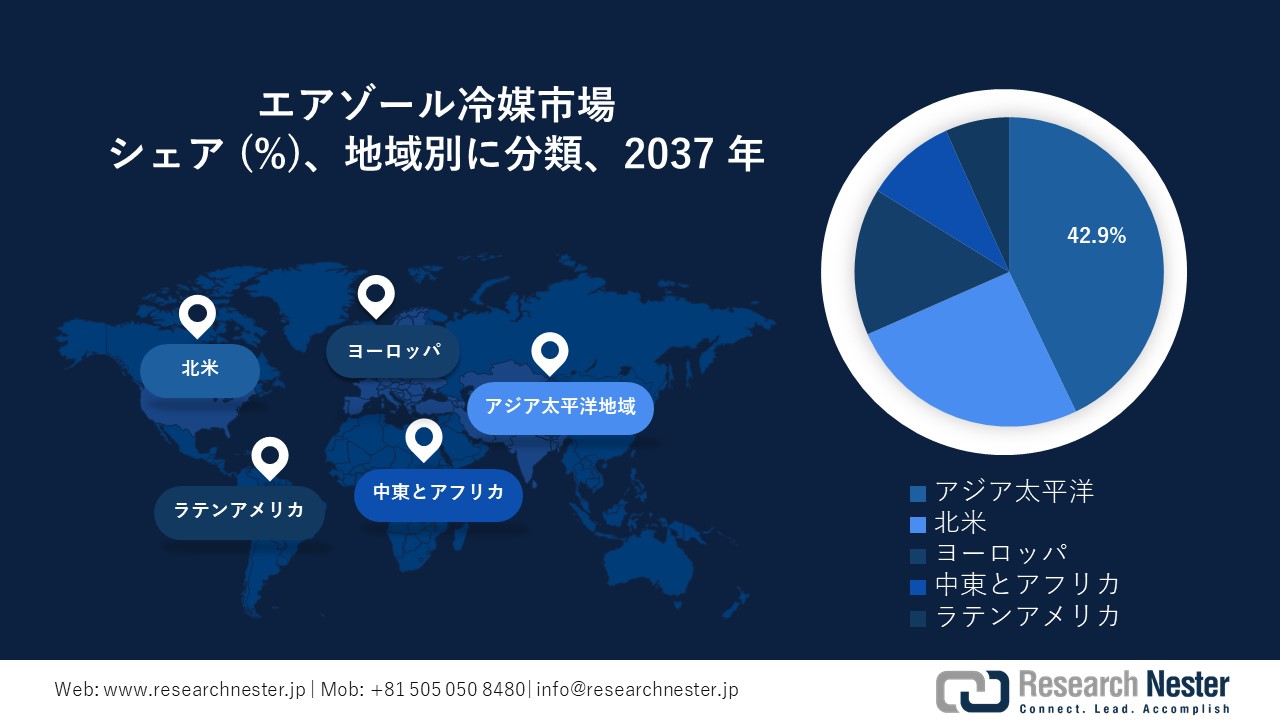

アジア太平洋地域は、予測期間中に42.9%のシェアを獲得し、エアゾール冷媒業界をリードすると予想されています。急速な都市化と工業化により、製造、建設、消費財セクターにおける冷却ソリューションの需要が増加しています。人口増加と生活水準の向上に伴い、空調、冷蔵、冷蔵施設の需要が高まり、エアゾール冷媒の使用が増加しています。

冷媒管理規制は、冷媒の大気中への無秩序な排出を防止し、販売から廃棄に至るまで冷媒を管理するために制定されています。 (冷媒の地球温暖化係数(GWP)はCO2の140~11,700倍です。この法律は、冷媒の製造、使用、回収、廃棄を規制し、関連企業または組織に販売記録(半期ごと)、管理記録(年ごと)、回収記録(半期ごと)の報告を義務付けています。

中国は、空調および冷凍業界におけるハイドロフルオロカーボン(HFC)およびハイドロクロロフルオロカーボン(HCFC)の使用を削減するための規制を積極的に策定し、施行しています。これらの規制には、R290冷媒の使用促進と特定のHFCベースの冷媒の製造禁止が含まれています。中国は、冷媒の直接排出の禁止、サービスおよび使用済み製品の処理過程におけるこれらの物質のリサイクル、再利用、無害な廃棄の義務付けなど、フロン化ガスの削減を支援するためのいくつかの目標と行動に同意しました。これらの制限は、最近改正されたオゾン層破壊物質の管理に関する規制に組み込まれています。

中国商務省は、他の8つの省庁および機関と共に、家電製品のリサイクルを促進するための政策提言に基づき、2023年比で2025年までにリサイクル率を15%向上させることを目指しています。この目標達成のため、パイロットリサイクル都市の設立、リサイクル産業の育成、ベストプラクティス/モデルの推進、法律、政策、基準の導入を目指しています。

インドは、製造業や自動車産業をはじめとする複数の産業におけるエアロゾル需要の増加により、経済が大きく成長しています。地球温暖化の影響や経済発展の加速など、様々な要因が、インドのエアコン需要が年間10~15%増加している要因となっています。インドで販売されているエアコンは、他の成長国や先進国と比較して、平均エネルギー効率が最も低い部類に入ります。

また、インドで販売されているエアコンは、GWPが中程度から高い冷媒を使用しています。インドは、エアコンのエネルギー効率改善率を現状の2倍(年間3%から6%)に引き上げ、冷媒を天然冷媒に切り替えれば、2030年までに冷房エネルギー需要を40%削減し、温室効果ガス(GHG)排出量を年間4億トン削減することができます。中~高GWP冷媒。100ギガワット(GW)の太陽光発電施設を設置する場合と比較して、温室効果ガス排出量の削減効果は大きくなります。この研究結果は、iFOREST主催の「インドにおけるグリーンクーリング」ウェビナーで発表され、インドにおける環境に優しくクリーンな冷却ソリューションに関する議論に影響を与えました。

ヨーロッパ市場統計

ヨーロッパでは、厳格な環境規制と、持続可能で低GWP(地球温暖化係数)のソリューションに対するニーズの高まりにより、エアゾール冷媒の開発が推進されており、その結果、自然冷媒や高GWP冷媒の代替品への需要が高まっています。自動車用エアコンや家庭用冷蔵庫におけるこの物質の広範な使用により、欧州全域で炭化水素冷媒および無機冷媒の使用量が大幅に増加しました。

自動車用エアコンに使用される冷媒であるR134aは、自動車用エアコンシステムに関するEU指令2006/40/EC(「MAC指令」)に基づき、新車への使用が制限されています。R1234yfは最も一般的な代替冷媒であり、ほぼ完全に使用されています。唯一の選択肢はCO2であり、これは既に一部の自動車メーカーによって使用されており、今後さらに普及する可能性があります。また、将来的には大型車両、バス、電車にもCO2が代替として利用可能になると予測されています。

英国では、空調、冷凍、その他の用途で、エアゾール冷媒(一般的にエアゾール噴射剤と呼ばれる)が使用されています。これらの使用は、取り扱う技術者に資格認定と研修の受講を義務付けるFガス規則の影響を受けています。Fガスの用途としては、電気配電装置(4.1%)、密閉気泡断熱フォーム(3.3%)、防火システム(2.5%)、医療用吸入器およびエアゾール(9.8%)、冷凍、空調、ヒートポンプ(2020年の排出量の79.5%)、半導体、溶剤、トレーサーガスの製造を含むその他の特殊用途(0.8%)などが挙げられます。

モントリオール議定書のキガリ改正は2016年に批准され、議定書締約国は世界全体のHFCの生産と消費を最小限に抑えることに合意しました。この改正案によれば、裕福な英国は2036年までにHFCの生産と消費を85%削減しなければなりません。キガリ改正案に基づく段階的削減の最終目標は、現行のFガス規制よりもさらに先を見据えたものとなり、一方で、この規制に基づく段階的削減は、英国がキガリ改正案で設定された期限を大幅に前倒しで達成していることを意味します。

ドイツでは、エアゾール噴射剤や冷媒などに使用されるフッ素系温室効果ガス(Fガス)の使用に関する厳格な規制の目的は、GWPの高い冷媒を段階的に廃止し、天然の代替冷媒を促進することです。地球全体の温室効果ガスのうち、約1.3%はFガスによって引き起こされています。 2010年のUBAの調査によると、キガリ改正がなければ、2050年までにフッ素系温室効果ガス(F-Gas)の排出量は世界の直接的なCO2排出量の7.9%を占めていただろうと推定されています。

現在、フッ素系温室効果ガスの主な用途は、消火剤、泡・断熱材用発泡剤、エアゾール噴射剤、冷媒です。これらの化合物からの排出量を削減するには、技術的な解決策に加えて、対象を絞った代替剤や代替技術の導入が不可欠です。欧州連合(EU)のフッ素系温室効果ガスに関する規則(EU規則)と自動車用空調システムからの排出に関する指令は、まさにこの点に端を発しています。

エアゾール冷媒市場:成長要因と課題

エアゾール冷媒市場の成長要因ー

- 規制変更による環境意識の高まり:地球温暖化係数(GWP)の高い冷媒やオゾン層破壊物質(ODS)冷媒の段階的廃止を求める世界的な要請の高まりを受け、環境に優しい代替エアゾール冷媒への需要が高まっています。インドでは、モントリオール議定書のキガリ改正に基づき、ODPは無視できるもののGWPの高いハイドロフルオロカーボン(HFC)の使用が2028年に凍結され、段階的に廃止される予定です。これは、インドの冷房業界が、冷媒削減と代替冷媒への切り替えという目標を達成すると同時に、高まる需要にも対処しなければならないことを示しています。インドは現在、HCFC段階的廃止管理プログラム(HPMP)の第2フェーズに進んでおり、2030年までにこれらのガスを段階的に廃止することを目指しています。モントリオール議定書のキガリ改正は、2032年までにHFCを10%削減すること(基準年である2024年、2025年、2026年と比較)を義務付けており、インドでは2028年に同時に実施されます。インドでは冷媒移行がこのように重なり合っているため、特定のセクターおよび用途において、常に複数の冷媒が利用可能です。

- 技術の進歩:空調システムにおける技術開発(よりエネルギー効率の高いシステムの開発や省エネ機能の搭載など)により、システム効率と性能を向上させるエアゾール冷媒の需要が高まっています。メーカーによる省エネ機能付きエアコンの製造により、エアゾール冷媒の需要はさらに高まっています。

ハイアールは、最大65%のエネルギーコスト削減を実現する新型ヘビーデューティーエアコンシリーズを発表しました。4方向スイング機能により気流の方向を正確に制御し、超音波冷却技術によりわずか10秒で新鮮な冷気を供給します。また、霜取り機能により空気の質を常に維持し、ホコリ、バクテリア、臭いを除去してお部屋を爽やかに保ちます。これらのシステムには冷却目的に効率的な冷媒が必要であり、これらの特性がエアゾール冷媒市場シェアに影響を与えています。

当社のエアゾール冷媒市場調査によると、以下はこの市場の課題です。

- 安全性への懸念と可燃性の高まり:特定のエアゾール冷媒は、その極めて高い可燃性により、エンドユーザーにとって安全上のリスクをもたらします。炭化水素、特にプロパンとイソブタンは、発火や火災の発生リスクが高くなります。これらの可燃性の問題は、使用、保管、輸送におけるリスクを高め、厳格な取り扱いガイドラインと専用の工具が必要となります。

- 代替冷凍技術の利用可能性:冷却分野では冷媒が依然として不可欠ですが、磁気冷凍や熱電冷却といった代替冷凍技術が市場シェアを拡大し始めています。これらの最先端冷凍技術の採用拡大は、今後数年間のエアゾール冷媒の世界市場予測に影響を与えると予測されています。

エアゾール冷媒市場のセグメンテーション

製品タイプ別(HFC-143a、HFC-32、HFC-125、SF6)

HFC-143aセグメントは、2037年までに30.5%のシェアを獲得すると予測されています。エアゾール冷却用途における他の冷媒と比較すると、HFC-143aの大きな市場シェアは、エアゾール用途および冷却ソリューションにおける広範な使用を示しており、この市場における主要プレーヤーとしての地位を確固たるものにしています。HFC-143aは複数の業界で広く使用されているため、空調システムや自動車冷却システムに不可欠な存在となっています。

HFC-32の使用には多くの利点があり、ヒートポンプや空調システムの環境への影響を軽減できることが挙げられます。オゾン層を破壊しない冷媒であるHFC-32の地球温暖化係数(GWP)は、現在の標準冷媒であるR-410Aの3分の1です。また、入手しやすく、優れたシステム性能を備えています。

ペンタフルオロエタン(HFC-125)は、様々なHFC冷媒混合物の成分であり、特定の用途ではハロンの代替として消火剤として使用されているほか、空調・冷凍システムの冷媒としても使用されています。商業用途と住宅用途の両方で、これらの混合物が冷凍・空調システムに使用されています。

最終用途別(住宅、商業、工業)

エアゾール冷媒市場は、複数の最終用途産業における需要の高まりを背景に、予測期間中に大幅な成長が見込まれています。住宅分野は、2037年までに大きな市場シェアを獲得すると見込まれています。世界的な都市化の進展は、エアゾール冷媒市場における住宅分野の成長を牽引しており、住宅空間と環境に優しく効果的な冷却ソリューションの需要を高めています。都市人口の増加に伴い、空調・冷凍システムの需要が高まり、環境に優しいエアゾール冷媒の使用が促進されています。

スーパーマーケット、レストラン、その他の商業施設におけるエアゾール冷媒の使用増加を背景に、商業分野もこれに追随すると予想されます。エアゾール冷媒は食品を冷やすことで、食品の鮮度を長持ちさせます。食品の保管から医薬品まで、様々な用途で冷凍システムが利用されていることから、エアゾール冷媒に使用されているような効果的な冷媒の重要性が高まり、エアゾール冷媒市場における優位性が強化されています。

エアゾール冷媒市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

コンテナタイプ別 |

|

|

最終用途別 |

|

エアゾール冷媒市場を席巻する企業

エアゾール冷媒市場をリードする企業は、競争優位を維持し、新製品を投入するために、絶えず研究開発を行っています。大手企業の大半は、戦略的に地理的拠点を拡大するため、国内外で新たな生産施設を開発しています。エアゾール冷媒市場における持続的な成長には、投資、製造、拡張、販売契約、提携、新規設立、合併、買収といった長期的な取り組みが必要です。

エアゾール冷媒市場を支配する注目の企業

- Тhе Chemours Соmраnу

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Arkema Group

- Groupe Gazechim

- Honeywell International Inc.

- Baltic Refrigeration Group

- Dongyue Group

- Navin Fluorine International Ltd

- SINOCHEM GROUP CO., LTD.

- SRF Limited

- A-Gas

- DAIKIN INDUSTRIES, Ltd.

- AGC Inc.

- HASEGAWA REFRIGERATION, LTD.

- Taiyo Shoji Co., Ltd

ニュースで

- 2024年7月、Honeywellは産業用ガスメーカーのエア・プロダクツからLNGプロセス技術・機器部門を18.1 億米ドルで買収しました。この産業用ガス大手によると、この売却により、同社はクリーン水素のリーダーとなること、そして関連技術・機器を含む産業用ガス事業の拡大という2本柱の戦略にさらに注力できるようになるとのことです。

- 2024年7月、Honeywellは、スーパーマーケット、コンビニエンスストア、レストラン、その他の独立型機器で広く使用されているコンデンシングユニットに、エネルギー効率が高く地球温暖化係数(GWP)が低いハネウェルの冷媒ソルスティスL40X(R-455A)を採用すると発表しました。

- 2024年4月、日本のダイキン工業傘下のダイキンヨーロッパは、戸建て住宅向けに最適化されたR-290(プロパン)冷媒を採用した家庭用ヒートポンプの初ラインであるアルテルマ4 HS-S+シリーズを発表しました。ダイキン アルテルマ4Hは、最高75℃の温水供給と-28℃での運転を可能にする卓越した性能を備えています。暖房エネルギー効率はA+++と評価されており、優れた性能と既存の熱放射システムとの互換性を備えているため、設置業者とエンドユーザーの両方にとって、低炭素暖房の最適な選択肢となります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針