当社の信頼できる顧客

熱硬化性プラスチック市場調査、規模、傾向のハイライト(予測2026-2035年)

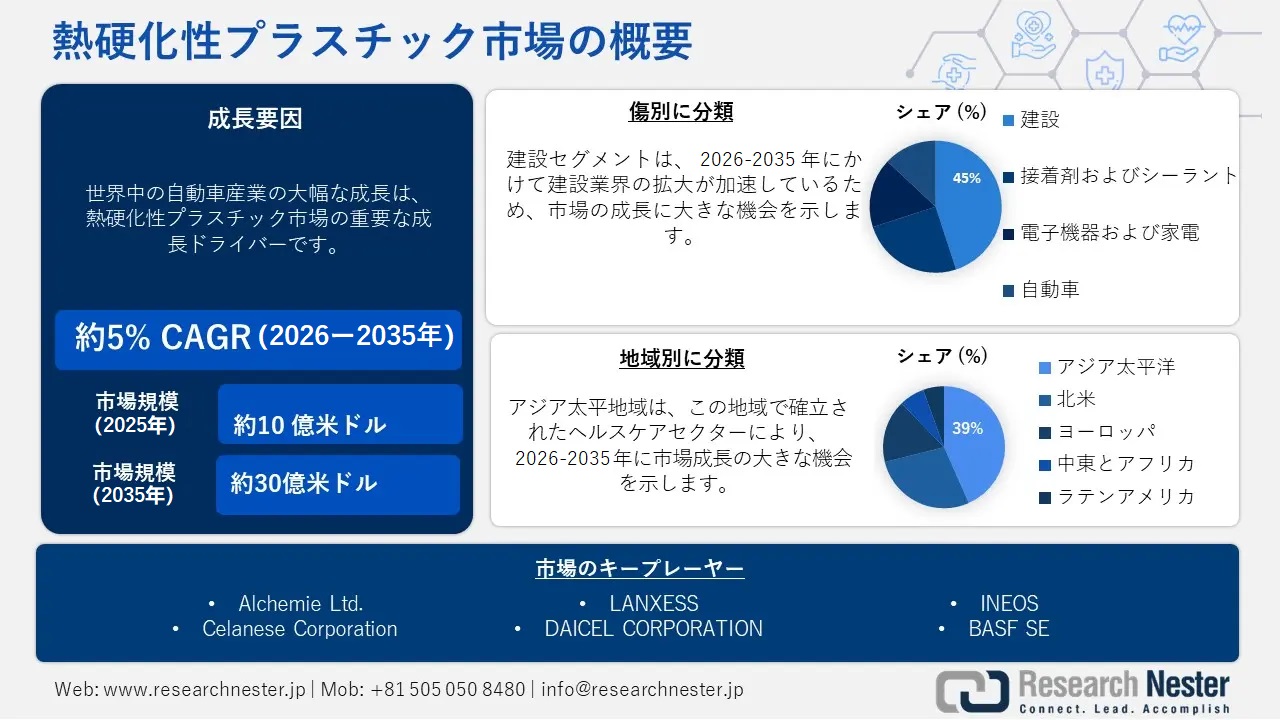

熱硬化性プラスチック市場規模は、2035年末までに約30億米ドルに達すると予想されており、2026―2035年の予測期間中に約5%のCAGRで増加します。2025 年に、熱硬化性プラスチックの業界規模は約 10 億米ドルを超えました。 世界中の自動車産業の大幅な成長は、主に熱硬化性プラスチック市場成長を促進します。 乗用車は世界中の自動車販売の最大のシェアを占めており、販売の約 70.4% を占めています。 米国で普及している大量モータリゼーション文化の影響もあり、2022年には中国と米国がこのセグメントの最大市場となった。 中国は乗用車販売が2020年の落ち込みから回復した市場の1つで、同国の2022年の販売台数は2019年の販売台数を約9.9%上回った。

自動車生産におけるプラスチックの要件引き上げの主な要因は、電動化と軽量化という関連するテーマです。 地域の再生可能性への取り組みにより、新エネルギー車、特に電気自動車(EV)への転換が奨励されています。 2040 年までに、バッテリー電気自動車 (BEV) とプラグインハイブリッド電気自動車 (PHEV) が国際乗用車製造の 60% に寄与すると予想されています。 EV で使用されるバッテリーは重量に大きな影響を及ぼします。最近では、平均的な中型バッテリー電気自動車の重量は、従来の内燃エンジンよりも約 37% 重くなっています。 重量が重くなると燃料効率が低下するため、自動車メーカーはこの問題のバランスをとるために、アルミニウムやポリマー複合材などのスチールに代わる軽量な素材にますます目を向けています。

熱硬化性プラスチック市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

約5% |

|

基準年市場規模(2025年) |

約10億米ドル |

|

予測年市場規模(2035年) |

30億米ドル |

|

地域範囲 |

|

熱硬化性プラスチック市場の域概要地

熱硬化性プラスチック市場 – 日本の見通し

日本政府の持続可能な資源への志向の高まりにより、日本地域の熱硬化性プラスチック市場も予測期間中に大幅な成長に見舞われるです。 日本人は今、国連の持続可能な開発目標(SDGs)によく耳を傾けています。 全国の原告1,400人を対象とした顧客調査によると、86%の人がSDGsについて関心を持ち、内容を理解していると回答した。 この調査は過去 4 年間毎年実施されており、最初の調査と比べて懸念は 6 倍に増加しています。 現在、日本には世界的な社会課題の解決に向けて新たなアプローチを模索する企業や起業家が数多く存在します。 これらのソーシャルビジネスは、社会的影響力を発展させると同時に、事業利益を生み出すことで経済の再生可能性に貢献する必要があります。 味の素財団はその一例で、「KoKo Plus」という名前の離乳食製品を商品化することで、ガーナの乳児の栄養改善に取り組んでいます。

熱硬化性プラスチック市場成長を促進するもう一つの理由は、再生可能ポリエチレンへの日本の投資の増加です。 世界経済フォーラムの日本エネルギー転換イニシアチブは、アクセンチュアと協力して、市場全体にわたる可能なエネルギーソリューションの経済的、環境的、社会的、技術的結果を包括的に評価するシステムバリュー構造に基づいて日本の脱炭素化対策を評価しました。 この構造は、政治的および商業的集中をコストを超えて社会的価値を構成するものに変換することに焦点を当てています。 2020年、日本のCO2排出量の36%は産業からのものだった。 したがって、産業セグメントにおける脱炭素化は、日本の分泌物削減目標を達成するための主要な優先事項であります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場予測

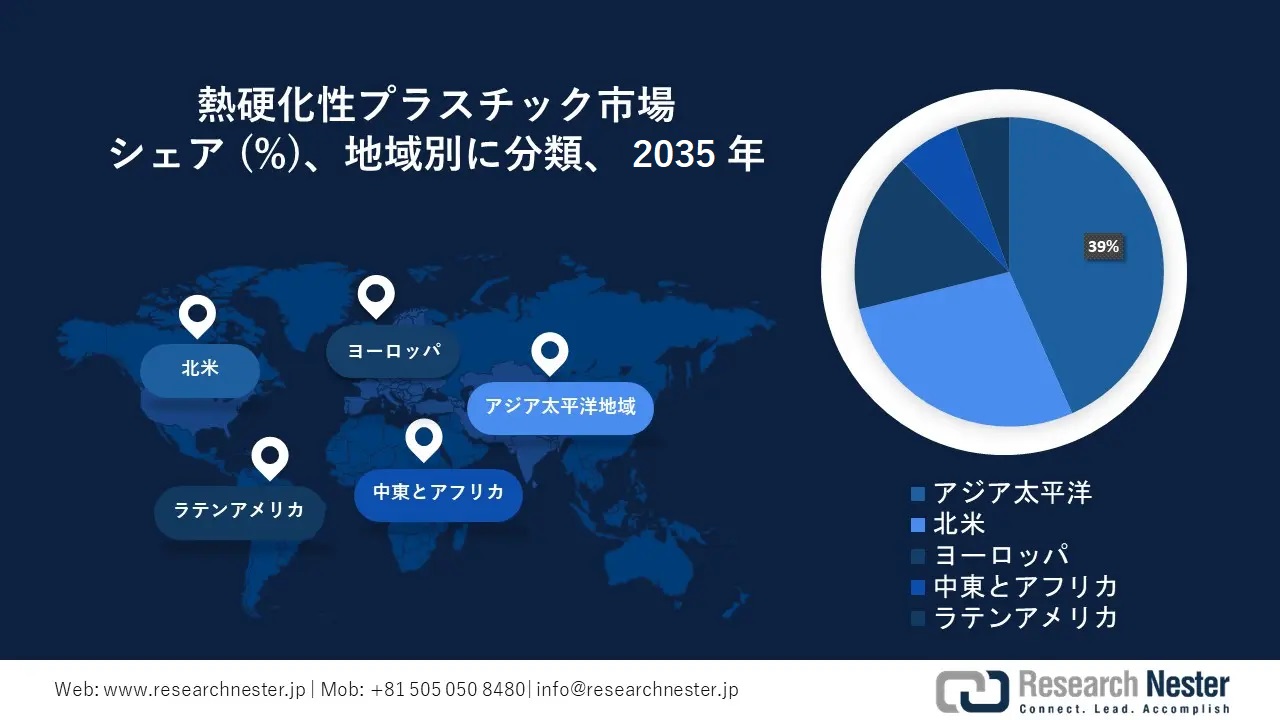

アジア太平洋地域の熱硬化性プラスチック市場は、予測期間中に最大の成長を遂げ、収益シェアは約 39% になると予想されます。 この成長は、急速な工業化によるこの地域の建設産業の拡大により注目されるです。 国際的な疫病がアジア太平洋諸国を襲ったため、2020年上半期時点では建設および不動産活動が停滞していたにもかかわらず、この地域は2021年に急速に回復し、予測期間中健全な拡大を維持すると予想されています。 アジア太平洋地域は引き続き主要な建設・不動産市場であり、2030年までに世界の産業生産価値の約40%に貢献し、熱硬化性プラスチック市場の大幅な成長を促進するとみられています。

北米市場統計

北米地域の熱硬化性プラスチック市場も予測期間中に大幅な成長を遂げ、この地域のエレクトロニクス分野の進歩により第2位の地位を維持すると予想されます。 北米の家庭用電化製品市場で生み出される利益は、2026年に 1,936 億米ドルになると予測されています。電力は、人々の生活と経済の約すべての見通しにとって基礎的なものです。 最新のテクノロジー、計画と機能のプロセス、グリッド アーキテクチャ、およびビジネス慣行が、今後数十年間の電力システムとその寿命を形作ることになります。 したがって、北米は熱硬化性プラスチック市場で第 2 位の地位を維持することになります。

熱硬化性プラスチック市場:成長要因と課題

熱硬化性プラスチック市場の成長要因ー

- 複合部品アプリケーションにおける熱硬化性プラスチックの利用拡大

ポリエステル樹脂と不飽和ポリエステル樹脂は、多価アルコールと不飽和合成樹脂を形成する二塩基性有機物の効果によって生成されます。 二酸の実用性において、一般的に使用される原料は無水マレイン酸です。 この熱硬化性樹脂は、レーザー プリンターのトナー、シート成形複合材料、およびほとんどの成形材料に利用されています。 コスト効率が高く、洗える壁が必要なキッチン、レストラン、トイレの建物には、グラスファイバーを添加したプラスチックが使用されています。 これらの壁パネルには、ガラス繊維と調整されたポリエステル樹脂が使用されています。 現場整流パイプのアプリケーションでも、この特定のコンポーネントが広く利用され始めています。 最近では、米国運輸省によって橋や道路を覆うために使用されています。 これらには、PCO ポリエステル コンクリート オーバーレイとして特定の用語が使用されています。 これらは、イソフタル酸に依存する高レベルのスチレンで分割およびカットされており、これは最大 50% に達する可能性があります。 アンカーボルトの接着剤にはエポキシ系の材料が使用されていますが、ポリエステルも代替品として使用できます。

- 生物由来の熱硬化性プラスチックの需要の増加

自然環境に集まるプラスチック廃棄物に対する国民の関心が高まる中、バイオプラスチックへの関心が高まっています。 2,5-フランジカルボン酸 (FDCA) は、一般的に使用されているポリマー ポリエチレン テレフタレート (PET) に代わる再生可能なソリューションとなるポリマーであるポリエチレン 2,5-フランジカルボキシレート (PEF) の製造における主な塩基です。 FDCA依存製品の商品化を妨げる最近の障壁や問題を認識し、将来の市場分散に向けて考えられる道筋を設計するために、42人の専門家によるバックキャスティングワークショップが開催された。

- 優れたパフォーマンスの帰属

熱硬化性ポリマーの架橋フレームワークは、コンポーネントに並外れた機械的パワーとハーネスを提供します。 この力により、外見を損なったり失敗したりすることなく、重い負荷や不安に耐えることができます。 熱硬化性ポリマーは、一度維持されると、さまざまな温度や湿度の状況下でもその形状と寸法を管理します。 この特性は、厳密な制限と正確な規定が必要なアプリケーションでは非常に重要です。 これらすべてが総合的に、熱硬化性プラスチック市場は大幅に成長するです。

当社の熱硬化性プラスチック市場調査によると、以下はこの市場の課題です。

- 原材料の不足と熱硬化性プラスチックの高コストの増加

バイオ燃料生成のための植物油の利用は、2025―2030年に比べて46%増加して54百万トンになると予測されており、増加するバイオ燃料要件を満たすために対処される植物油生成の割合は17%から23%に増加します。 米国では、この需要の増加により、すでに大豆油の輸出プロジェクトが制限され、価格の高騰を助長しています。 使用済みの食用油や動物性脂肪は、GHG 分泌量が少なく、EU の原料需要と一致するため、さらに高い要求事項があり、救済となるかどうかは疑わしい。 使用済み食用油と動物性脂肪の利用により、予想される期間にわたって計画供給量の約 100% が使い果たされます。 より広範囲の廃棄物(パーム油工場廃水、トール油、その他のアグリビジネス廃油など)が認識されている場合でも、その要件は依然として世界供給量の約 65% にまで膨れ上がっています。

- 厳格な政府の政策

- 製造技術に関する問題

熱硬化性プラスチック市場のセグメンテーション

タイプ別 (不飽和ポリエステル、ポリウレタン、フェノール、エポキシ、アミノ、アルキド、ビニル、エステル)

不飽和ポリエステルセグメントは、予測期間までに最も成長するとみられ、その際立った熱抵抗、高い厳密性、高いクリープ力、誘電特性、および最高の化学的柔軟性特性により、熱硬化性プラスチック市場で約43%を占めると予想されます。 国際自動車複合材市場における不飽和ポリエステル樹脂は、ピックアップ、クロージャーパネル、ボディパネル、フェンダー、GOR (グリル開口部強化)、熱シールド、ヘッドランプ鏡面など、さまざまなアプリケーションの範囲で有望であるようです。 国際自動車用複合材市場におけるUPRは、2026ー2032年まで5%のCAGRで、2032年までに606.6百万米ドルに達すると予測されています。国際的な自動車用複合材市場の拡大において、不飽和ポリエステル樹脂の主な事業者は、軽量化への要求の高まりです。 コンポーネントと、競合コンポーネントに対する強化された複合材料の実行上の利点について説明します。 これは、熱硬化性プラスチック市場のこの分野を優れた方法で成長させるのに役立ちます。

エンドユーザー業界別(建設、接着剤およびシーラント、電子機器および家電、自動車)

建設セグメントは、予測期間中に優れた成長を遂げ、世界中で建設業界の拡大が加速しているため、熱硬化性プラスチック市場の収益シェアの約45%を占めると予想されます。心強いことに、業界は2026年に拡大の勢いを取り戻すと予測しています。国際経済の堅調さに変化が見られると考え、推奨生産拡大は2026―2028年の間に3%増加し、年平均4.2%に達すると予想しています。インフラ、エネルギーおよび有用性分野への投資は、完全な建設生産高拡大の主な推進力です。 国際経済の拡大は、高インフレと逼迫した金融状況により過去 12 か月で減速しており、これらも投資を制限しています。 国際的な建設業界の課題には、建設コンポーネントの高コストと労働力不足が含まれます。 したがって、これらは、このセグメントが熱硬化性プラスチック市場で最も高い成長を遂げるのに役立ちます。

熱硬化性プラスチック市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

成形プロセス別 |

|

|

エンドユーザー業界別 |

|

熱硬化性プラスチック市場を支配する注目の企業

- Alchemie Ltd

º 会社概要

º 事業戦略

º 主要製品

º 業績

º 主要業績指標

º リスク分析

º 最近の展開

º 地域プレゼンス

º SWOT分析

- Celanese Corporation

- LANXESS

- DAICEL CORPORATION

- INEOS

- BASF SE

- Covestro A.G.

- BUFA GmbH & Co. KG

- Daicel Corporation

- Eastman Chemical Company

- Asahi Kasei Corporation

- Mitsui Chemicals, Inc.

- NIPPON STEEL Chemical & Material Co., Ltd.

- INOAC Corporation

ニュースで

- 2024年2月29日:Celanese Corporation、国際的な特殊材料および化学組織であるGlaukos Corporationは、緑内障治療のための持続的な薬物放出を可能にするCelaneseのVitalDose EVAを利用したiDose TRの発売を発表しました。 緑内障や高眼圧症の患者の中には、複雑な投与計画、有害な影響、点眼薬の区別などの理由で、使用される局所薬に適合しない人もいます。

- 2024年2月12日:Celanese Corporation、国際特殊材料および化学組織であり、米国エネルギー省 (DOE) の化石エネルギー・炭素管理局によって利用調達補助金 (UPGrants) ベンダーとして承認されたと宣言されました。 Celanese は現在、ECO-CC 製品名で低炭素酢酸を提供している唯一のメーカーであり、これにより同社は自治体がより持続可能で循環型のソリューションを求める高まる需要に対応できるよう支援する立場にあります。

- 2024 年 2 月 28 日: Asahi Kasei Corporationは、コアレス最新センサー CZ39 シリーズの量産を開始しました。 CZ39 デバイス ファミリは、100 ns の応答時間、低発熱、ノイズ耐性により、電気自動車 (EV) アプリケーションに特に適しています。 これらの特性は、限られたフォームファクターと高い効率性で OEM に好まれる炭化ケイ素 (SiC) および窒化ガリウム (GaN) 依存のパワーデバイスとよく一致しています。 このように、CZ39 シリーズは、再生可能性の利用を可能にし、より小型、軽量、より高精度な EV 用車載充電システムを実現します。

- 2024年2月7日:Asahi Kasei Corporationは、当社のリチウムイオン電池用セパレーター「ハイポア®」※1事業(本事業)を朝日コミュニケーション株式会社へ譲渡することに関する分離契約(分離契約)を決議しました。旭化成の完全子会社であり、吸収分割(本分離)により、2024年10月1日(予定)を効力発生日として、社名を旭化成バッテリーセパレーター株式会社(AKBSC)に変更する予定です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針