当社の信頼できる顧客

世界の特殊グラファイト市場調査、規模、傾向のハイライト(予測2025-2037年)

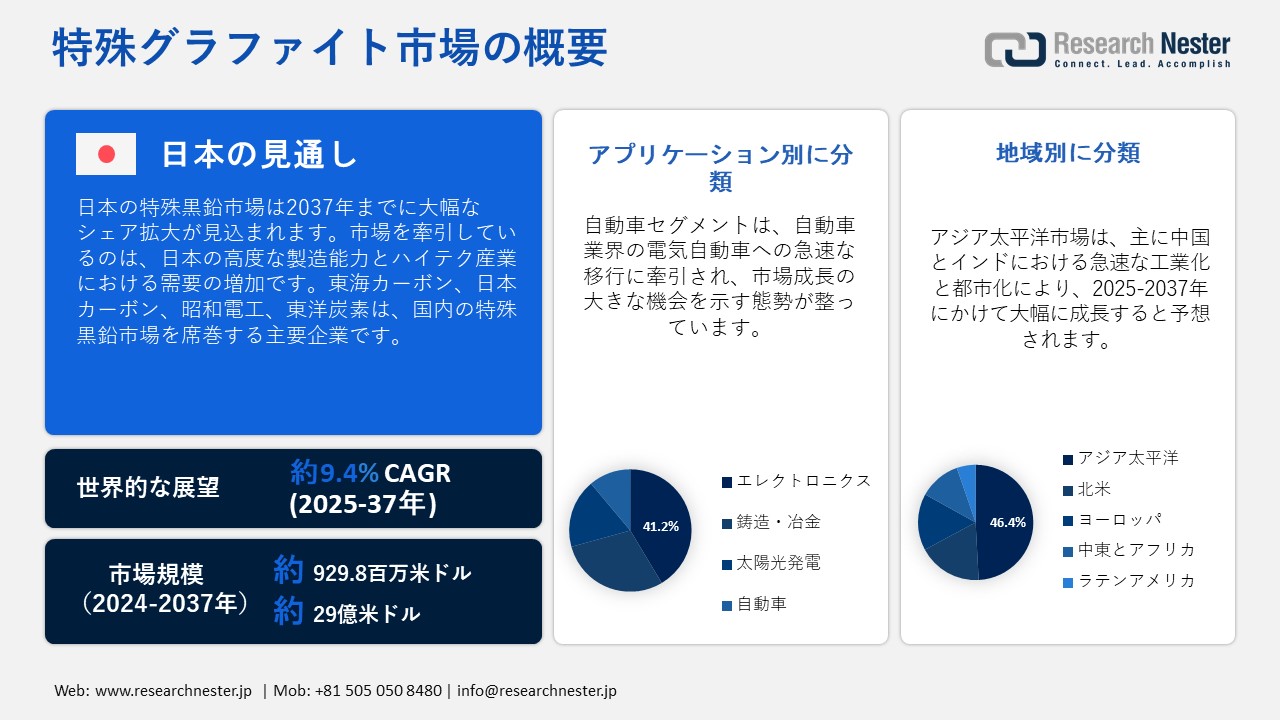

世界の特殊グラファイト市場は2024年に9億2,980万米ドル規模で、2037年末には29億米ドルに達すると予測されています。2025―2037年の予測期間中は、年平均成長率(CAGR)9.4%で拡大します。2025年には、特殊グラファイトの業界規模は約10億米ドルに達すると見込まれます。

特殊花崗岩市場は、リチウムイオン電池の需要拡大に牽引され、大幅な成長が見込まれています。リチウムイオン電池では、特殊グラファイトが重要な負極材として使用されています。電気自動車(EV)の普及と再生可能エネルギーシステムの拡大は、この需要を大幅に押し上げています。高い熱伝導率、電気抵抗率、耐腐食性、耐熱性といった特殊グラファイトの独自の特性は、性能、精度、信頼性が極めて重要となる航空宇宙、電子機器、耐火物などの様々な産業に不可欠なものとなっています。

市場機会は拡大しており、特に高度なエネルギー貯蔵システムや熱管理ソリューションといった革新的な用途の開発においてその重要性が高まっています。最先端技術における高純度特殊グラファイトの需要の高まりは、メーカーにとってこの高まる需要に応えるための手段となっています。業界が持続可能で環境に優しい生産方法へと移行していることは、注目すべきトレンドです。

企業は、グラファイト生産の環境への影響を最小限に抑えるための研究開発に投資しており、再生可能エネルギーの活用と閉ループリサイクルプロセスに重点を置いています。例えば、高性能グラファイト材料の製造における専門知識で世界的に知られるドイツに拠点を置くSGL Carbon社は、高性能グラファイト材料の製造における専門知識で世界的に知られています。SGL Carbon社の製品と材料は、特殊グラファイト、炭素繊維、複合材料から幅広く作られており、様々な業界にサービスを提供し、未来のトレンドを形作っています。同社はイノベーションと持続可能性に注力し、エネルギー効率と先端材料に対する高まる需要に応えるため、グラファイトソリューションを継続的に改良しています。SGL Carbon社はまた、EVおよびエネルギー貯蔵分野を支援するバッテリーアノード用の特殊グラファイトの能力拡大にも積極的に投資しています。これらの強化は、市場の成長を支えるだけでなく、世界的な持続可能性の目標にも合致し、特殊花崗岩市場を経済的にも環境的にも有望なセクターにすると期待されています。

特殊グラファイト市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

9.4% |

|

基準年市場規模(2024年) |

9億2,980万米ドル |

|

予測年市場規模(2025年) |

10億米ドル |

|

予測年市場規模(2037年) |

29億米ドル |

|

地域範囲 |

|

特殊グラファイト市場の域概要地

特殊グラファイト市場 – 日本の展望

日本の特殊黒鉛市場は、国内の高度な製造能力とハイテク産業における需要の増加に牽引され、予測期間中に大きなシェアを占めると予測されています。業界分析によると、市場は予測期間中、電気自動車、半導体、再生可能エネルギー分野における用途拡大に牽引され、拡大すると見込まれています。この分野における重要な貢献者は、東京に拠点を置き、炭素および黒鉛材料を専門とする東海カーボン株式会社です。東海カーボンは、半導体、太陽電池パネル、高温工業プロセスなど、様々な用途で利用される多様な黒鉛製品ポートフォリオを開発してきました。革新と品質へのこだわりにより、同社は特殊黒鉛市場のリーダーとしての地位を確立しています。

もう一つの注目すべき企業は、岐阜県大垣市に本社を置くイビデン株式会社です。同社は、黒鉛特殊製品やファインセラミックスを含む電子関連製品の大手メーカーへと成長しました。同社の黒鉛部品は、プリント配線板やICパッケージの製造に不可欠であり、Apple社やIntel社などの顧客にサービスを提供しています。

日本は研究開発に力を入れており、その強固な産業インフラと相まって、特殊黒鉛市場の成長を支えています。持続可能な技術とエネルギー効率への日本の注力は、高性能黒鉛材料の需要をさらに高めています。世界中の産業界が次世代用途に向けた先進的な材料を求め続ける中、日本の特殊黒鉛市場は、こうした変化するニーズに応える上で有利な立場にあります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場予測

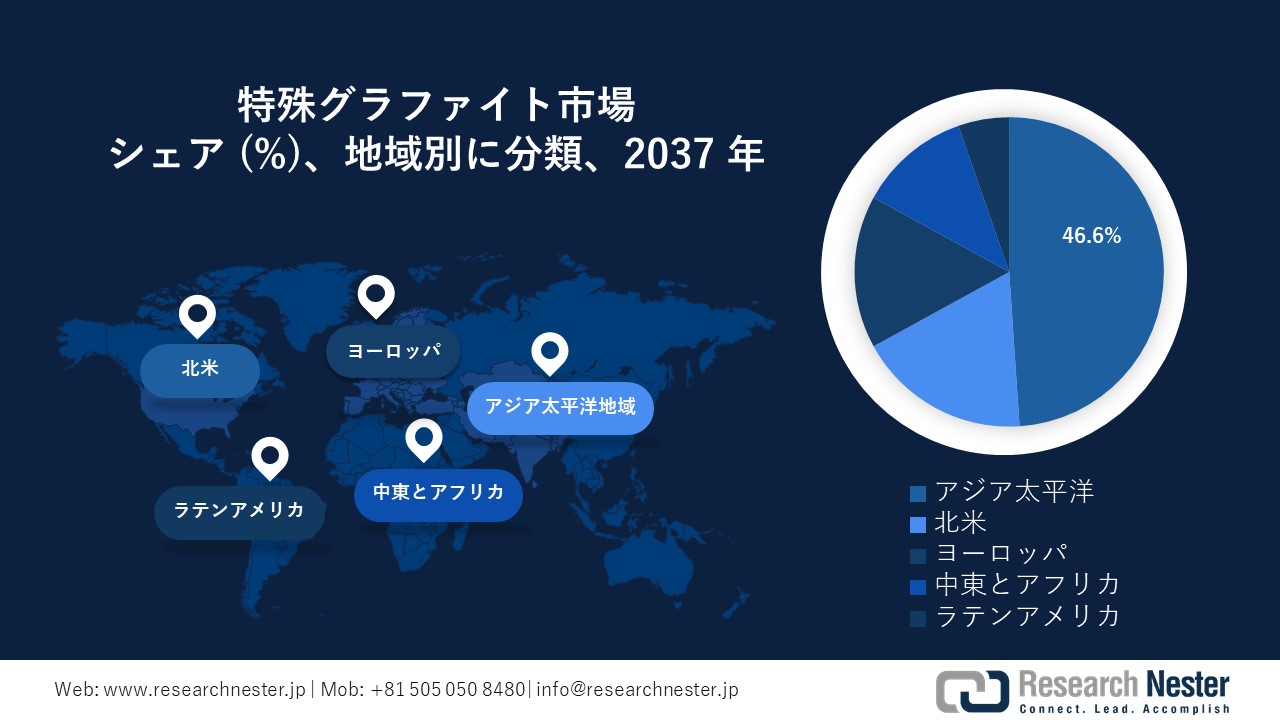

アジア太平洋地域は、2037年には世界の特殊黒鉛市場において主導的な地位を占め、総売上高の46.4%を占めると予想されています。この主導的地位は、特に中国とインドにおける急速な工業化と都市化によって、様々な産業における特殊黒鉛の需要が大幅に増加したことに起因しています。中国は、堅調な電気自動車産業と拡大する鉄鋼製造部門を背景に、2023年には推定123万トンの黒鉛を生産するとされています。世界の生産量の約57%を占める鉄鋼生産における中国の優位性は、電気アーク炉やその他の冶金用途における特殊黒鉛の使用を必要としています。贛鋒リチウム有限公司をはじめとする中国の大手企業は、電気自動車や電子機器に不可欠なリチウム製品やバッテリーを生産し、黒鉛サプライチェーンにおいて極めて重要な役割を果たしています。

インドは、黒鉛産業の発展途上にあるものの、重要な鉱物資源の確保に向けて戦略的な動きを見せています。インド政府は、EVおよび再生可能エネルギーセクターの強化を目指し、国営企業による国内外でのリチウムおよびグラファイト資源の探査・取得を奨励しています。HEG Limitedのような企業は、インドのグラファイト電極製造において重要な役割を担っており、世界のグラファイト市場におけるインドのプレゼンス拡大に貢献しています。中国とインドが協力してグラファイトの生産と消費を拡大していることは、自動車、エレクトロニクス、冶金産業の需要急増を背景に、アジア太平洋地域が世界の特殊グラファイト市場において極めて重要な役割を果たしていることを浮き彫りにしています。

北米市場統計

北米の特殊黒鉛市場は、拡大する電気自動車セクターと、米国およびカナダの堅調な航空宇宙・防衛産業に牽引され、著しい成長を遂げています。2037年には、北米が世界の特殊黒鉛市場収益の大きなシェアを占めると予想されています。米国では、EV生産の急増により、優れた熱伝導性と導電性からリチウムイオン電池の重要部品となる特殊黒鉛の需要が高まっています。同様に、カナダも特殊黒鉛生産を強化するために戦略的な投資を行っています。カナダ政府と米国政府は、EVおよびエネルギー貯蔵市場を支えるバッテリーグレードの黒鉛材料を開発しているロミコ・メタルズ社に共同投資しています。さらに、ノーザン・グラファイト・コーポレーションなどの企業は、オンタリオ州のビセット・クリーク鉱床などのプロジェクトを推進し、急成長するEV業界向けに高品質の鱗片状黒鉛を供給することを目指しています。これは、電気自動車と先進技術の将来に不可欠な特殊グラファイト市場のリーダーとなるという北米のコミットメントを強調するものです。

特殊グラファイト市場:成長要因と課題

特殊グラファイト市場の成長要因ー

- エレクトロニクス分野における需要の高まり:特殊グラファイト市場は、エレクトロニクス分野からの需要増加を主な原動力として、大幅な拡大を遂げています。特殊グラファイトは、半導体、リチウムイオン電池、LED、液晶パネルなどの部品製造に不可欠な材料です。その優れた熱特性と電気特性は、ノートパソコン、スマートフォン、タブレットなどの高性能電子機器の製造に不可欠です。こうした家電製品の急速な普及は、リチウムイオン電池の需要を増幅させ、特殊グラファイトの需要をさらに押し上げています。

エレクトロニクス業界における特殊グラファイトの需要増加の顕著な例の一つは、特にTSMC(台湾セミコンダクター・マニュファクチャリング・カンパニー)などの企業による半導体製造の急速な拡大です。先進的な半導体製造における世界的リーダーであるTSMCは、化学気相成長(CVD)やエピタキシャルプロセスで使用されるヒーター、サセプター、絶縁材などの超高純度グラファイト部品を必要としています。これらの部品は極度の温度に耐え、高精度を維持する必要があり、特殊グラファイトは不可欠な材料です。

さらに、スマートフォンやタブレットからウェアラブルデバイスに至るまで、民生用電子機器の急速な普及は、リチウムイオン電池の生産量増加につながっています。サムスンSDIやLGエナジーソリューションといった企業は、熱伝導性と電気安定性がデバイスの安全性と性能に不可欠な電池負極材に特殊グラファイトを頼りにしています。エレクトロニクス業界の複数の分野におけるこうした需要の高まりは、メーカーが微小スケールで耐久性と性能を両立する材料を求めていることから、特殊グラファイト市場の成長を牽引する大きな要因となっています。

- グラフェンの人気の高まり:六角格子状に配列した炭素原子からなる二次元材料であるグラフェンの注目度の高まりは、特殊グラファイト市場に大きな影響を与えています。優れた導電性と熱伝導性で知られるグラフェンは、エネルギー貯蔵、エレクトロニクス、複合材料など、様々な産業でますます利用が広がっています。グラフェンの製造には、高純度グラファイトの剥離が一般的に必要であり、特殊グラファイトはこのプロセスにおいて重要な前駆体となっています。

First Graphene Ltdのような企業は、この市場動向を象徴しています。ファースト・グラフェンは、独自の環境に優しい剥離技術を駆使し、高品質グラファイトをPureGRAPHブランドのバルクグラフェンへと変換しています。これらのグラフェン製品は、水産養殖やコンクリート補強材などの先進材料を含む様々な用途に利用されており、グラフェンを活用したソリューションの商業的実現可能性の拡大を実証しています。グラフェンの優れた特性が産業界にますます採用されるにつれ、特殊グラファイトの需要もそれに応じて増加すると予想されます。この傾向は、特殊グラファイトがグラフェンのスケーラブルな生産において不可欠な役割を果たしていることを浮き彫りにし、次世代技術の発展に不可欠な要素として位置づけています。

当社の特殊グラファイト市場調査によると、以下はこの市場の課題です。

- コスト高と技術代替:世界の特殊黒鉛市場は、高純度のため天然黒鉛よりも高価であり、生産コストの高さが課題となっています。そのため、多くのリチウムイオン電池メーカーは、コストと性能のバランスを取るために天然黒鉛と合成黒鉛の混合を選択しており、特殊黒鉛市場シェアが限定されています。さらに、電気自動車への移行が加速することでサプライチェーンに負担がかかり、供給不足や市場の不安定化につながる可能性があります。さらに、LiNixCoyMn1-x-yO2正極と組み合わせたチタン酸リチウム負極などの代替電池技術の進歩により、特殊黒鉛への依存度が低下し、市場成長に対する長期的な脅威となる可能性があります。

- 原材料供給の制約:特殊黒鉛市場は、原材料供給の制約、特に生産に必要な高品質原料の供給不足という大きな課題に直面しています。この問題は、黒鉛材料の世界的なサプライチェーンを支配する中国をはじめとする特定の地域への依存度が高いことでさらに深刻化しています。地政学的緊張、輸出制限、環境規制など、これらの供給地域における混乱は、生産と納品のスケジュールに深刻なボトルネックをもたらす可能性があります。こうした脆弱性は、メーカーの調達リスクとコスト変動の増大につながり、エネルギー貯蔵やエレクトロニクスといった主要産業における需要の増大への対応能力を阻害する可能性があります。

特殊グラファイト市場のセグメンテーション

アプリケーション別(エレクトロニクス、鋳造・冶金、太陽光発電、自動車)

世界の特殊黒鉛市場は、主に自動車業界の電気自動車への急速な移行と、持続可能な技術への広範な移行に牽引され、大幅な成長を遂げています。予測期間中、自動車部門は市場シェアの41.2%を占めると予想されています。この急成長は、高純度、優れた熱伝導性、そして化学的安定性を持つ特殊黒鉛が重要な負極材として機能しているリチウムイオン電池の需要増加によるものです。

特殊黒鉛は負極の製造に不可欠であり、バッテリーの効率と寿命の向上を保証します。世界中の自動車メーカーが持続可能で低排出のモビリティソリューションへの移行を加速するにつれ、特殊黒鉛のような高性能材料の需要は急増すると予想されます。

東洋炭素株式会社のような企業は、この成長の最前線に立っており、EVバッテリーメーカーの厳しい要件を満たす高品質の静水圧黒鉛製品を供給しています。これらの材料は均一性と強度に優れており、自動車産業における高性能用途に最適です。さらに、電気スポーツカーや高性能車の人気の高まりに伴い、耐熱性と機械的強度に優れた材料が求められており、特殊黒鉛の採用がさらに加速しています。東洋炭素株式会社などの大手メーカーは、進化する自動車のニーズに応える高度な黒鉛ソリューションを提供しています。

タイプ別(押出黒鉛、等方性黒鉛、成型黒鉛)

等方性黒鉛セグメントは、2037年までの予測期間中、世界の特殊黒鉛市場で大きなシェアを占めると予想されています。この優位性は、その優れた熱伝導性、電気抵抗率、構造の均一性によって支えられており、複数の業界の要求の厳しい用途に最適です。エレクトロニクス業界では、ヒートシンクや半導体部品の製造に広く利用されています。

自動車業界は、リチウムイオン電池や燃料電池システムにおける等方性グラファイトの役割から恩恵を受けており、航空宇宙、防衛、冶金の各分野では、高性能部品におけるその軽量かつ堅牢な特性が評価されています。Mersen Graphiteをはじめとする企業は、アイソモールドグラファイトのリーディングプロバイダーとして、エネルギーから防衛に至るまで、幅広い産業における精密性と熱管理のニーズに応える先進的な材料を提供しています。Mersen Graphiteによると、同社の等方性グラファイト製品は、極限条件下でも安定した性能を発揮するように設計されており、次世代技術におけるこの材料の重要性を改めて強調しています。

特殊グラファイト市場の詳細な分析には、次のセグメントが含まれます。

|

アプリケーション別 |

|

|

タイプ別 |

|

特殊グラファイト市場を席巻する企業

主要企業は、アイソモールディング、CNC加工、高純度精製といった高度な製造技術を活用することで、特殊グラファイト市場をリードしています。研究開発、カスタマイズされたソリューション、環境に配慮した製造プロセスに注力することで、EVや半導体といった要求の厳しい用途において、優れた製品品質と性能を実現しています。

特殊グラファイト市場を支配する注目の企業

- Tokai Carbon Co. Ltd.

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- SGL Carbon SE

- Mersen SA

- Graphite India Ltd.

- Guizhou Bodian Graphite

- SEC Carbon Ltd

- OM Holdings Ltd.

- Sabayek

- Rockleigh Industries Inc.

- Graphite Central

- Tokai Carbon

- Nippon Carbon

- Showa Denko

- Toyo Tanso

ニュースで

- 2023年4月、Tokai Carbon Co., Ltd.とSekisui Chemical Co., Ltd.(いずれも日本に拠点を置く)は、革新的なCO2回収方法の開発を目指した協業を開始しました。

- 2022年10月、SGL Carbonは、半導体業界向けのグラファイト製品の生産能力を増強し、需要の増加に対応しました。同社は2024年までに、半導体業界に特化したグラファイト生産能力を大幅に増強する計画です。

- 2025年3月、Granite Asia Co., Ltd.とインテグラル株式会社は、日本の技術系スタートアップ企業への投資と、日本市場への参入を目指す外国企業への支援を目的とした、グラナイト・インテグラルという名称の協業パートナーシップを発表しました。

- 2024年4月、財務省は経済産業省と共同で、中国からのグラファイト電極輸入に関するアンチダンピング調査を開始しました。この調査は、東海カーボン、SECカーボン、日本カーボンなどの日本メーカーからの共同要請を受けて開始されました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針