当社の信頼できる顧客

太陽光発電バックシート市場調査、規模、傾向のハイライト(予測2026-2035年)

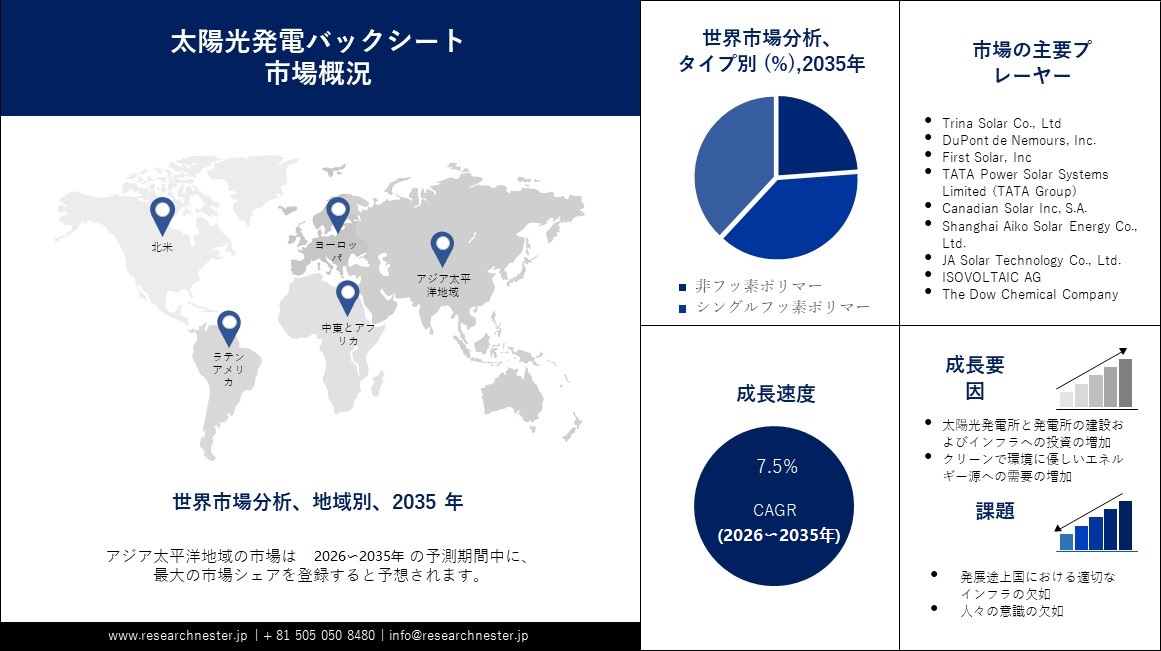

太陽光発電バックシート市場規模は、2035年末までに94億米ドルに達すると予想されており、2026―2035年の予測期間中に7.5%のCAGRで成長します。2025年の太陽光発電バックシートの業界規模は 41 億米ドルを超えました。 世界的な太陽光発電設置の増加と、二酸化炭素排出削減の需要と必要性の高まりが、世界の太陽光発電バックシート市場を牽引する可能性があります。 過去 9 年間で、インドにおける太陽光エネルギーの設置容量は 24.4 倍に拡大し、2023 年 5 月時点で 66.7 GW に達しています。

再生可能エネルギー産業の有望な拡大と発展も、対象市場の成長にプラスの利益をもたらすと予測されています。 ソーラーバックシートの収益を促進すると予想されるもう 1 つの原動力は、ソーラーバックシートの技術的向上であり、これにより新たな製品イノベーションがもたらされることになります。 SolarPower Europe によると、太陽光発電は過去 10 年間で急速に発展し、2011 年の 30 GW から 2020 年の 138 GW まで増加しました。これは主に事業規模のプロジェクトとフッ素ポリマーソーラーバックシート事業によるものです。

太陽光発電バックシート市場 : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

~7.5% |

|

基準年市場規模(2025年) |

41 億米ドル |

|

予測年市場規模(2035年) |

94 億米ドル |

|

地域範囲 |

|

太陽光発電バックシート市場の地域概要

太陽光発電バックシート市場 – 日本の展望

この地域ではエネルギー需要が増大し、再生可能エネルギー源の使用が増加しています。 さらに、老朽化した電力インフラをスマートグリッドやスマートテクノロジーに置き換えることに焦点を当てていること、炭素排出に対する政府の厳しい制限が、予測期間中の市場の成長を促進すると予測されています。 また、新たな再生可能エネルギープロジェクトの開始とグリッド技術のデジタル化の進展が市場の成長を促すだろう。 日本は2030年までに発電量に占める再生可能エネルギーの割合を20%に引き上げ、2011年以前の水準のほぼ2倍にすると約束しています。 政府は2022年3月に再生可能エネルギーの固定価格買取制度(FiP)への段階的移行を計画していた。

この地域は持続可能性と再生可能エネルギー基準を重視しており、効率的で信頼性の高いバックシートの需要が促進されています。 市場機会は、地域の特定の気候条件に適した、費用対効果が高く信頼性の高いバックシートを提供できることにあります。 政府の奨励金、法律の支援、環境意識の高まりの結果、この地域の太陽エネルギー設備は大幅に増加しました。 確立された再生可能エネルギー産業、技術的進歩、広範な研究開発活動はすべて、この地域の高品質バックシートの需要に貢献しています。

APAC市場予測

当社の太陽光発電バックシート市場調査によると、アジア太平洋地域は、予測期間中に 38% の市場シェアを獲得し、最も高い収益を獲得すると予想されます。 東アジアは世界の太陽光発電バックシート産業において重要な役割を果たすことが期待されており、予測期間を通じて大きなシェアを占める可能性があります。 この地域での再生可能エネルギーの利用拡大を目的とした政府のさまざまなプログラムが、市場の急速な拡大に貢献しています。 インフラ開発への投資によりソーラーパネルの使用量が増加し、それに比例してソーラーパネルバックシート業界も成長します。 中国の投資のおかげで製造および流通ネットワークがより複雑になるにつれて、中国および他の東アジア諸国との市場統合が進んでいます。 東アジア地域の太陽光発電のコスト削減により、太陽光発電バックシートの導入が促進されています。 太陽エネルギーの導入は、この地域のGDPと雇用に大きな影響を与え、製品の販売を促進しました。 アジアの太陽エネルギー容量は、2021 年までに 486 千メガワットに達すると予想されています。これは、アジアの太陽エネルギー容量が 16.2 千メガワットと推定されていた 2012 年に比べて大幅な増加です。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

ヨーロッパ市場の統計

ヨーロッパ地域は 25% の市場シェアを獲得し、大幅な CAGR で成長すると予想されています。 ヨーロッパ地域の環境法により、製品の売上が大幅に増加すると予想されます。 ヨーロッパ地域における再生可能エネルギーの主な利用への傾向の変化により、業界が強化される可能性があります。 競争力のあるインセンティブプログラム、ヨーロッパ諸国が設定した再生可能エネルギー目標は、太陽光発電バックシートの使用に明るい見通しを示しています。 非住宅用および住宅用太陽光発電の急速な拡大により、料金改革をめぐる全国的な議論が活発化しています。 ヨーロッパ地域の地元および世界規模の企業による新製品の提供は、ヨーロッパ市場の可能性を高めると予測されています。 南ヨーロッパと北西ヨーロッパの国々は、地域市場拡大の最前線に立つと予測されています。 太陽光発電のコストは 2010 ―2020 年の間に 82% 低下し、EU の多くの地域で最もコスト効率の高い電力源となっています。

太陽光発電バックシート市場:成長要因と課題

太陽光発電バックシート市場の成長要因ー

- 太陽光発電所と発電所の建設およびインフラへの投資の増加 - 太陽光発電技術は、壊滅的な気候変動との戦いを支援しています。 たとえば、太陽光パネル発電は、石油、石油、石炭などの従来のエネルギー源よりも炭素排出量が少ない低公害発電セグメントです。 世界中の政府が太陽光発電を含む再生可能エネルギーを使用して 100% の電力を供給することを目指しており、世界的な市場の成長が見込まれています。 今四半期に送電網に追加されたすべての新規電力容量のうち、太陽光発電が 54% を占めました。 他の技術に対する太陽光発電の競争力の高まりにより、米国の総発電量に占める太陽光発電の割合は、2010 年の 0.1% から現在約 5% まで急速に上昇しています。

- クリーンで環境に優しいエネルギー源への需要の増加 - 持続可能なエネルギーへの需要が世界的に高まるにつれて、世界中のソーラーバックシート産業が拡大しています。 多くの国は、再生可能エネルギー変圧器などのさまざまな方法を通じて、再生可能エネルギー源にますます目を向けています。 太陽エネルギーは、太陽電池パネルの設置に対する政府の奨励金や減税が受けられるため、さまざまなエネルギー源の中で最も広く使用されています。

- 太陽光発電産業の進歩 - 技術革新と太陽光発電産業の継続的な拡大により、近い将来市場の成長が促進されると予測されています。

当社の太陽光発電バックシート市場 調査によると、以下はこの市場の課題です。

- 必要な設置スペースに高額のコストがかかり – ソーラーパネルの設置コストが高いことが、ソーラーバックシート事業の大きな制約となっています。 高額な費用に加えて、パネルの設置のために特定の量の土地を用意する必要があります。 必要な面積は、必要なエネルギー量に比例して増加します。 このスペースはパネル設置後は他の用途に利用できず、太陽光発電バックシート事業の拡大が制限されています。

- 発展途上国における適切なインフラの欠如

- 人々の意識の欠如

太陽光発電バックシート市場のセグメンテーション

タイプ別(非フッ素ポリマー、シングルフッ素ポリマー、ダブルフッ素ポリマー)

当社の太陽光発電バックシート市場調査によると、ダブルフルオロポリマー部門は世界のソーラーバックシート市場を40%のシェアでリードしており、今後も予測期間中その地位を維持するです。 市場の成長の主な理由は、効率の向上、受容性の向上、製造生産性の向上、絶縁品質の向上です。 フッ素ポリマーには、長年にわたって優れた性能を発揮してきた実績があります。

設置別(屋根上設置、地面設置、浮遊)

水上発電所市場は 35% の最大シェアを持ち、急速な CAGR で成長すると予想されています。 水の冷却特性により、これらのプラントがより多くの電力を生成できることが、市場の拡大に寄与している可能性があります。 水上発電所は、地上設置型太陽電池アレイにとって大きな障害となる土地の制限にも光を当てます。

太陽光発電バックシート市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

設置別 |

|

|

エンドユーザー別 |

|

太陽光発電バックシート市場を支配する注目の企業

- Toshiba.

- 会社概要

- 事業戦略

- 主な製品

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域プレゼンス

- SWOT分析

- Royal DSM

- Kyocera

- Mitsubishi Electric

- Mitsubishi Heavy Industries

- Sanyo

- Sharp Solar

- Solar Frontier

- Cybrid Technologies Inc

- Trina Solar Co., Ltd

- DuPont de Nemours, Inc.

- First Solar, Inc

- TATA Power Solar Systems Limited (TATA Group)

- Canadian Solar Inc, S.A.

- Shanghai Aiko Solar Energy Co., Ltd.

- JA Solar Technology Co., Ltd.

- ISOVOLTAIC AG

- The Dow Chemical Companyr

ニュースで

- 2020 年 5 月 26 日 - Sharp は、黒色のハーフカットセルモジュールを発表しました。 このソーラーパネルは、日本のメーカーが最近発売したハーフカットセルシリーズの一部となり、美的要件を伴う屋上太陽光発電プロジェクトに最適であると同社は主張しています。 効率 19.0% の製品の出力は 320 W です。

- 2021年11月1日:Solar Frontierは薄膜を廃止し、250Wの単結晶パネルを発売。 日本のメーカーは10月にCISモジュールの生産を終了することを決定し、現在、住宅市場向けに同社初の250W単結晶製品を発売しています。

- 2021 年 1 月 14 日: Trina Solar Co. LLtd. は、ソーラー パネルの効率を 2% ~ 8% 向上させることを目的とした Trina Tracker Vanguard 600+ シリーズの発売を発表しました。

- 2021年3月:健康、栄養、持続可能な生活における科学ベースの世界的企業であるRoyal DSMは、バックシート製品に関わるAdvanced Solar事業をWorthen Industries Inc.に売却することに合意した。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針