当社の信頼できる顧客

発電技術市場調査、規模、傾向のハイライト(予測2026-2035年)

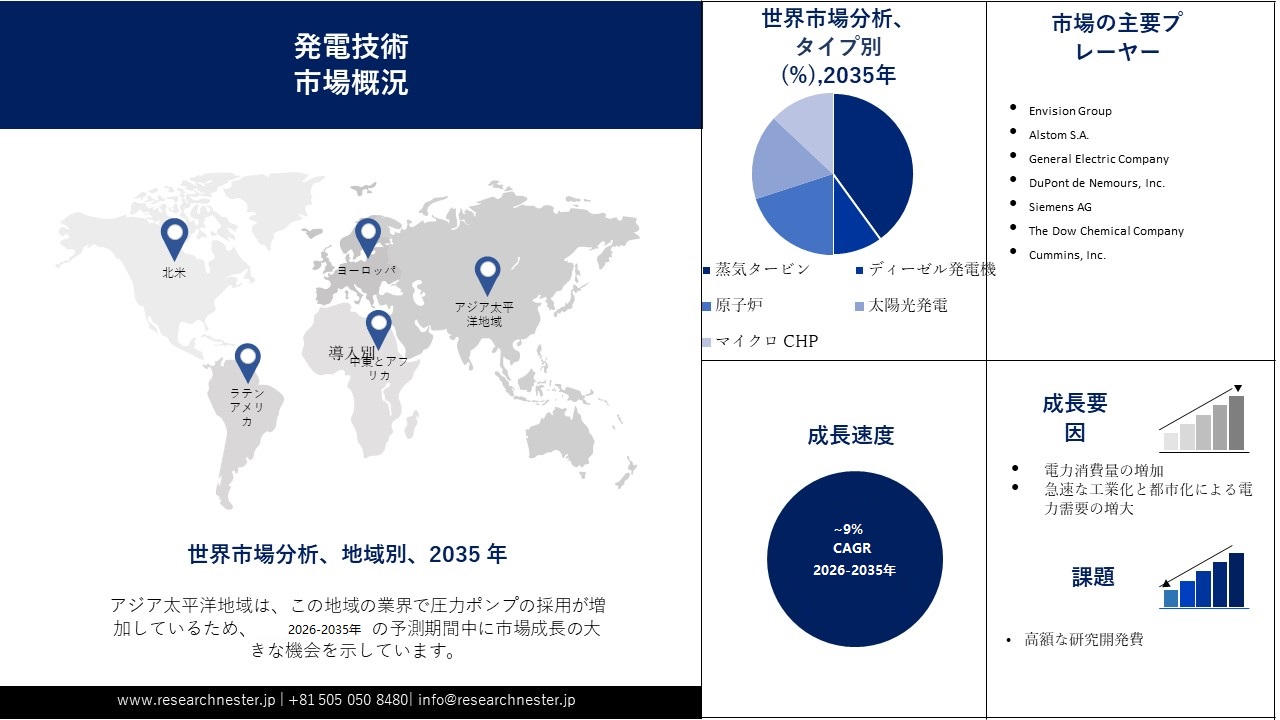

当社の発電技術市場調査によると、市場規模は、2035年末までに40,000億米ドルに達することが確実で、2026ー2035年の予測期間中に9%のCAGRで拡大します。2025年の発電技術の業界規模は 18,000 億米ドルを超えました。世界的な人口の急増と電力消費量の増加により、今後数年間で市場の成長が促進されると予想されます。

世界のエネルギー部門では、化石燃料ベースのエネルギーシステムからクリーンなエネルギー源への移行と、世界中で新たなエネルギーインフラを構築するための政府の取り組みが増加しており、発電技術の急速な成長と進歩が促進されています。さらに、風力、太陽光、水力などの再生可能資源からエネルギーを生み出す能力が技術の進歩によって可能になったため、従来の化石燃料の利用をさらに排除するために市場はさらに上昇すると予想されています。

世界の発電技術市場の定義: 主要な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

約9% |

|

基準年市場規模(2025年) |

約18,000億米ドル |

|

予測年市場規模(2035年) |

約40,000億米ドル |

|

地域範囲 |

|

世界の発電技術市場の地域概要

APAC市場予測

当社の発電技術市場調査によると、アジア太平洋地域の発電技術市場は、2035年末までに約34%のシェアを占める最大規模になると予測されています。この地域の人口増加、都市化、工業化により、中国やインドなどの新興国での電力需要が高まっています。インドの電力需要は 2025年に 8% 以上劇的に増加しました。アジア太平洋地域では、送電網の有効性と信頼性を高めるために、無駄を削減してより効果的かつ効率的な配電を可能にするスマートグリッド技術などの技術が求められています。さらに、太陽光、風力、水力、地熱などの再生可能エネルギー源に対する需要の高まりも、この地域の市場成長に寄与すると予想されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場統計

北米の発電技術市場は2番目に大きいと推定されており、2035年末までに約28%のシェアを占めると推定されています。市場の成長は主に、この地域のエネルギー需要の増大に応えるため、特に米国とカナダで風力、太陽光、水力などの再生可能エネルギー源の採用が増加していることに起因すると考えられます。 米国の総電力のほぼ 20% は再生可能エネルギーによって生成されています。さらに、この地域の再生可能エネルギー源の送電網統合や多数の発電所の利用可能化を可能にする送電線やエネルギー貯蔵施設などの新しいインフラへの投資の急増も、この地域の市場成長に寄与すると予想されています。

世界の発電技術市場成長要因と課題

発電技術市場の成長要因

- 電力需要の増大ー世界中で産業活動が増加し、製造や鉱業などのエネルギーを大量に消費する活動の需要が増大し、さらに都市居住区が拡大していることにより、電力需要が増加しています。例えば、世界人口の増加により、エネルギー需要は今後 20 年間で世界全体で 40% 以上増加すると予測されています。したがって、このエネルギー需要の高まりにより、発電のためのさまざまな種類の技術を発見するために発電技術への投資が拡大すると予想されます。

- 温室効果ガス排出に対する懸念の高まりーたとえば、米国だけでも、2021 年にはエネルギーからの二酸化炭素 (CO2) 排出量が 290百万トン以上増加しました。世界中で大気汚染が増加し、よりクリーンで持続可能なエネルギー源へのニーズが高まっていることが、市場の成長を促進すると予測されています。

当社の発電技術市場調査によると、以下はこの市場の課題です。

- 規制の遵守ー新しい発電技術の開発は、市場の成長を鈍化させると予測される主要な要因の 1 つである新たな気候変動規制に準拠する必要があります。気候変動を緩和するためにクリーンエネルギーの需要が高まる中、環境への影響が少ない開発された技術を備えた新しい発電所に資金を提供することが大きな課題となっています。

- 法外な初期費用

- 電力生産インフラの老朽化

世界の発電技術市場セグメンテーション

タイプ別(蒸気タービン、ディーゼル発電機、原子炉、太陽光発電、マイクロCHP)

当社の発電技術市場調査によると、蒸気タービンセグメントは、電力需要の増加によりセグメントの優位性が高まっているため、2035年までに最大の市場シェア 40% を獲得すると推定されています。 たとえば、世界のエネルギー需要は年間 1% 以上増加しています。 電力需要の増大に対応するため、途上国では発電を目的とした蒸気発電所用の蒸気タービンの利用が増えています。 さらに、蒸気タービンによる熱エネルギーの機械エネルギーへの変換は、熱エネルギーの最大 90% を機械エネルギーに変換できるため、非常に効果的であり、発電の代替として望ましいものとなっています。原子炉部門は、世界中で原子力発電所の建設が増加しており、地球規模の炭素排出削減にますます重点が置かれているため、2035年まで最高の成長を遂げると予測されています。

アプリケーション別 (住宅、産業、商業)

産業分野は、2035 年中に多額の収益が得られると予測されています。エネルギー需要を満たすために、産業分野ではさまざまな発電技術が活用されています。 たとえば、蒸気の力を利用することにより、蒸気タービンは産業環境でエネルギーを生成するために利用されます。 これに加えて、CHP システムは、電力と熱の両方を大量に必要とする製造工場などの産業環境でも頻繁に利用されています。 このような要因はすべて、今後数年間でこのセグメントの成長に多くの機会をもたらすと予測されています。

当社の世界の発電技術市場の詳細な分析には、次のセグメントが含まれます:

|

タイプ別 |

|

|

アプリケーション別 |

|

世界の発電技術市場を支配する注目の企業

- Envision Group

- 会社概要

- 事業戦略

- 主な製品の提供

- 財務実績

- 重要業績評価指標

- リスク分析

- 最近の開発

- 地域でのプレゼンス

- SWOT分析

- Alstom S.A.

- General Electric Company

- DuPont de Nemours, Inc.

- Siemens AG

- The Dow Chemical Company

- Cummins, Inc.

- Tokyo Electric Power Company Holdings (TEPCO)

- ExxonMobil

- ABB Ltd.

ニュースで

- 2023 年 3 月:Envision Groupはアナログ デバイセズ社と協力し、より安全な風車の運転と建設を導くために利用できる振動、傾き、その他の情報のリアルタイム監視を改善することで、新しいレベルの風力タービンの安全性を実現しました。

- 2021 年 11 月: DuPont de Nemours, Inc. が革新的な材料における地位を強化するために Rogers Corporation を買収しました。 さらに、これらの取り組みにより、売上高の成長が加速し、営業EBITDAマージンが強化され、クロスサイクル収益の安定性が大幅に向上します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針