当社の信頼できる顧客

世界のニードルコークス市場調査、規模、傾向のハイライト(予測2025-2037年)

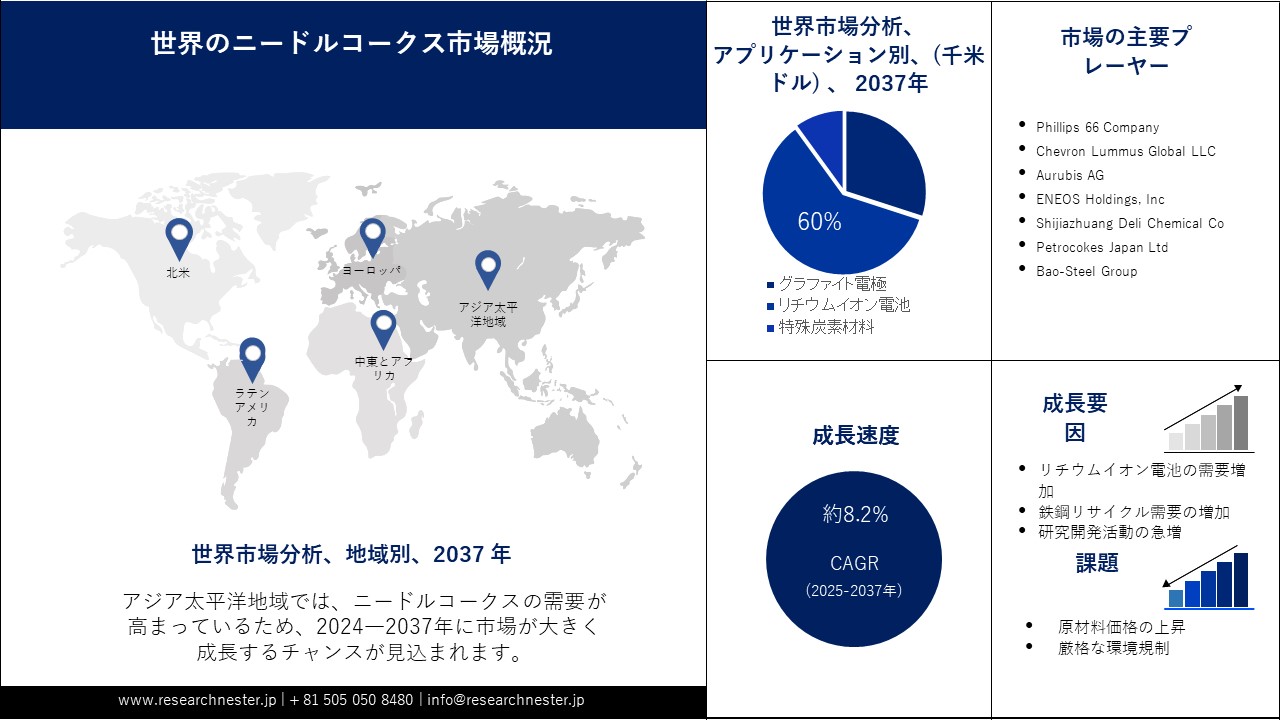

世界のニードルコークス市場規模は、2024年に82.3億米ドルと評価され、2037年末までに231.2億米ドルを超え、2025―2037年の予測期間中に8.2%を超える複利年間成長率(CAGR)を記録すると予想されています。2025年には、ニードルコークスの業界規模は87.8億米ドルと推定されています。

ニードルコークス市場は、航空宇宙・防衛、製鉄、半導体など、さまざまな産業における需要の高まりにより成長しています。低気孔率や熱取得率など、多くの特性と利点により、さまざまな産業用途に適しています。石油系ニードルコークスと石炭系ニードルコークスはどちらもグラファイト電極の製造に使用できます。第四次産業革命の到来も、今後数年間のニードルコークス市場の需要を押し上げると予想されます。

ニードルコークス市場は、世界的な電気自動車の生産増加を背景に、大幅な成長を遂げています。国際エネルギー機関(IEA)が発表したデータによると、2023年に販売される自動車の5台に1台は電気自動車で、販売台数は14百万台に達しました。高級炭素材料であるニードルコークスは、電気自動車の補助電源として使用される電気二重層コンデンサ(EDLC)の電極製造に利用されています。ニードルコークスを使用することで、リチウムイオン電池のエネルギー密度が向上し、充電速度も速くなります。これらの要因が、予測期間中のニードルコークス市場の成長を牽引しています。

ニードルコークス市場 : 重要な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

8.2% |

|

基準年市場規模(2024年) |

82.3億米ドル |

|

予測年市場規模(2037年) |

231.2億米ドル |

|

地域範囲 |

|

ニードルコークス市場の地域概要

ニードルコーク市場 – 日本の展望

日本のニードルコークス市場は、予測期間中に大幅に拡大すると予想されます。データセンターからの高定格電力供給に対するニーズの高まりと、日本の技術進歩の拡大により、日本の市場需要が高まっています。太陽エネルギーを貯蔵するための重エネルギー蓄電池の需要の高まりが、この地域のニードルコークス市場を牽引しています。日本はコールタールと石油ベースのピッチニードルコークスの主要生産国および輸出国であり、世界的には黒鉛電極の主要生産国でもある。昭和電工、日本カーボン、SEC カーボン、東海カーボンは、黒鉛電極の業界リーダーです。

日本はニードルコークスの最大の生産国であると同時に消費国でもあります。たとえば、ニードルコークスから作られた材料の助けを借りて、あらゆるデバイス内のバッテリー寿命を延長できるようになりました。この材料は、北陸先端科学技術大学院大学(JAIST)の研究者らが2021年5月に開発したものです。したがって、この地域での研究開発活動の増加が市場の成長を推進しています。日本の技術進歩の進展に伴い、データセンターからの高品質な日本の電力供給に対する需要の高まりが、UPS 需要の主な推進要因となっています。UPSの需要によりニードルコークス市場の成長が加速しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

アジア太平洋地域市場分析

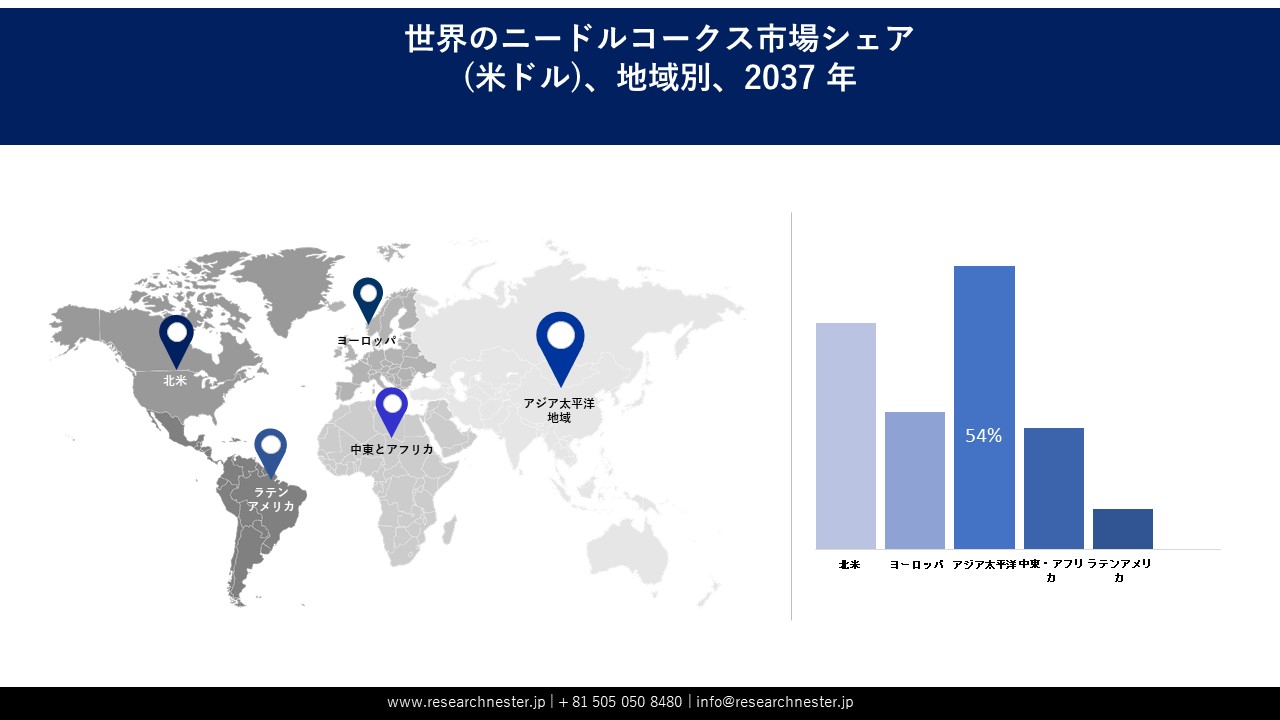

アジア太平洋地域におけるニードルコークス市場は、2037年までに54%のシェアを占めると予想され、予測期間中も成長が見込まれています。この地域における市場の成長は、鉄道や道路整備による鉄鋼需要の増加に起因しています。アジア太平洋経済社会委員会によると、アジアハイウェイ網は32カ国にまたがる145000キロメートル以上の道路で構成されています。この地域は急速に発展しており、様々な産業用途のリチウムイオン電池の製造に大量のニードルコークスが使用されています。

中国のニードルコークス市場は、同国の鉄鋼生産の増加により、大幅に成長すると予想されています。世界鉄鋼協会によると、中国は世界最大の鉄鋼生産国であり、2023年には67.4万トンの鉄鋼を生産しました。中国では、鉄スクラップを精錬・溶解する電気製鋼炉の電極の主原料として、ニードルコークスの需要が高まっています。

さらに、インドでは、リチウムイオン電池の生産増加を背景に、ニードルコークス市場が著しい成長を遂げています。India Brand Equity Foundationによると、インドのリチウムイオン電池市場は、2022年の20GWhから2030年には220GWhへと、年平均成長率50%で成長すると予測されています。ニードルコークスは、原料として供給することで環境への影響を軽減する貴重な商品であることが証明されています。これらの要因は、インドにおけるニードルコークス市場を予測期間中にプラスに刺激します。

日本でも、電池技術の大きな進歩と鉄鋼部門の成長により、ニードルコークス市場が著しく成長すると予測されています。World Integrated Trade Solutionによると、2022年には韓国から日本に47,188キログラムのグラファイト電極が輸出されました。

北米市場統計

北米のニードルコークス市場は、電気自動車の生産増加により、予測期間中に年平均成長率7%で成長すると予測されています。また、この地域では炭化水素の生産も発展しています。米国では、環境への配慮から電気自動車の需要が高まっています。例えば、アルゴンヌ国立研究所によると、2024年には米国で6.1万台以上のプラグイン電気自動車が販売されると予想されています。これを背景に、この地域の市場は大きなシェアを獲得すると予想されています。

ニードルコークス市場:成長要因と課題

ニードルコークス市場の成長要因ー

- リチウムイオン電池の需要増加:リチウムイオン電池は、ワイヤレスヘッドホン、蓄電システム、小型・大型家電など、様々な製品に利用されています。また、これらの電池は充電式電池の主流であり、携帯用電子機器に使用されています。Research Nesterの調査によると、リチウムイオン電池の需要は年間33.3%の成長を遂げ、2030年までに約4.6GWhに達すると予測されています。リチウムイオン電池の負極材には高品質のニードルコークスが使用されています。Darcy & Roy Pressによると、4種類のニードルコークスで構成されるリチウムイオン電池は、最大1357mAhg-1という高いエネルギー密度を発揮します。これらの要因が、予測期間中の市場の成長を牽引しています。

- 鉄鋼リサイクル需要の増加:硫黄含有量が低いことから、鉄鋼リサイクルにおいて超高級ニードルコークスの使用が増加しています。World Auto Steelによると、自動車における鉄鋼の平均リサイクル率は90%です。また、スチール缶は世界で最もリサイクルされている飲料容器です。さらに、国際リサイクル局(Bureau of International Recycling)によると、2023年の世界粗鋼生産量は18億トンに達しました。これらの鉄鋼生産およびリサイクル工程には、大量のニードルコークスが必要です。そのため、世界のニードルコークス市場は予測期間中に大幅な成長を遂げると予測されています。

- 研究開発活動の急増:生産技術に関する研究開発活動の急増は、ニードルコークス市場において重要性を増しています。流動床コーキングやディレードコーキングといった最新の技術は、ニードルコークスの先進的な生産プロセスの一部です。これらの技術を活用することで、市場関係者は環境負荷の削減と生産効率の向上に取り組んでいます。これらの要因により、世界のニードルコークス市場は予測期間中に著しい成長を遂げると予測されています。

当社のニードルコークス市場 調査によると、以下はこの市場の課題です。

- 原材料価格の上昇:原油価格の変動により、ニードルコークスの製造に必要な原材料の価格変動は非常に大きな影響を受けます。そのため、原材料および製品の価格変動が市場の成長を阻害すると予想されます。

- 厳格な環境規制:世界各国の政府は、炭素排出量の削減を目的として、石炭の使用に関する厳格な規則を制定しています。これらの要因は、予測期間中のニードルコークス市場の成長を阻害すると予想されます。

ニードルコークス市場のセグメンテーション

タイプ別(石油系、石炭系)

石油系ニードルコークス市場は、予測期間中に最大のシェアを占めると予想されています。燃料用石油は発熱量が高く、燃焼時に灰を発生しません。そのため、石油系ニードルコークスは環境に優しく、石炭系ニードルコークスよりも優れています。また、鉄道、道路建設、自動車の開発に向けた鉄鋼生産の増加により、石油系ニードルコークスの需要が増加すると予想されています。これらの要因は、今後、石油系ニードルコークスの成長を促進します。

アプリケーション別(グラファイト電極、リチウムイオン電池、特殊炭素材料)

ニードルコークス市場におけるグラファイト電極セグメントは、2037年までに54.8%のシェアを占めると推定されており、予測期間中に急速な成長が見込まれています。グラファイト電極は、電気アーク炉での鉄鋼製造に使用されます。例えば、グラファイト電極は高温生成を促進するため、溶融ガラス製造の主要原料です。2023年、欧州連合(EU)のガラスバリューチェーンは、ガラス回収率が80.1%であったことを確認し、2030年までにリサイクルのために90%を回収することを目指しています。また、グラファイト電極はセラミック製造にも応用されています。これらの要因が、予測期間中のグラファイト電極セグメントの成長を後押ししています。

ニードルコークス市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

タイプ別 |

|

|

グレード別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

ニードルコークス市場を支配する注目の企業

ニードルコークス市場の競争環境は、既存の主要企業、自動車大手、そして新規参入企業が鉄鋼生産とバッテリー技術に投資する中で急速に変化しています。市場の主要企業は、厳格な規制基準と消費者の需要に応える新たな技術と製品の開発に注力しています。これらの主要企業は、合併・買収、合弁事業、提携、新製品の発売など、様々な戦略を採用することで、製品基盤の拡充と市場ポジションの強化を図っています。以下は、世界市場で事業を展開している主要企業の一部です。

- C-Chem Co. Ltd

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- Phillips 66 Company

- Chevron Lummus Global LLC

- Aurubis AG

- ENEOS Holdings, Inc

- Shijiazhuang Deli Chemical Co

- Petrocokes Japan Ltd

- Bao-Steel Group

- Sinopec Shanghai Petrochemical Company Limited

- Shanxi Hongte Coal Chemical Co Ltd

ニュースで

- 2022年5月、Phillips 66は、カリフォルニア州ロデオにあるサンフランシスコ製油所を再生可能燃料の生産拠点へと転換する計画です。この発電所では、原油からのガソリン生産は停止され、代わりに食用油、油脂、グリースから燃料が生産されることになります。

- 2021年6月、ENEOS Holdings, Inc.と、ENEOSが100%出資する米国のスタートアップ企業であるAmple Inc.との間で、日本におけるEVバッテリー交換サービスの立ち上げに向けた業務提携が締結されました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針