当社の信頼できる顧客

世界のループ利尿薬市場調査、規模、傾向のハイライト(予測2025-2037年)

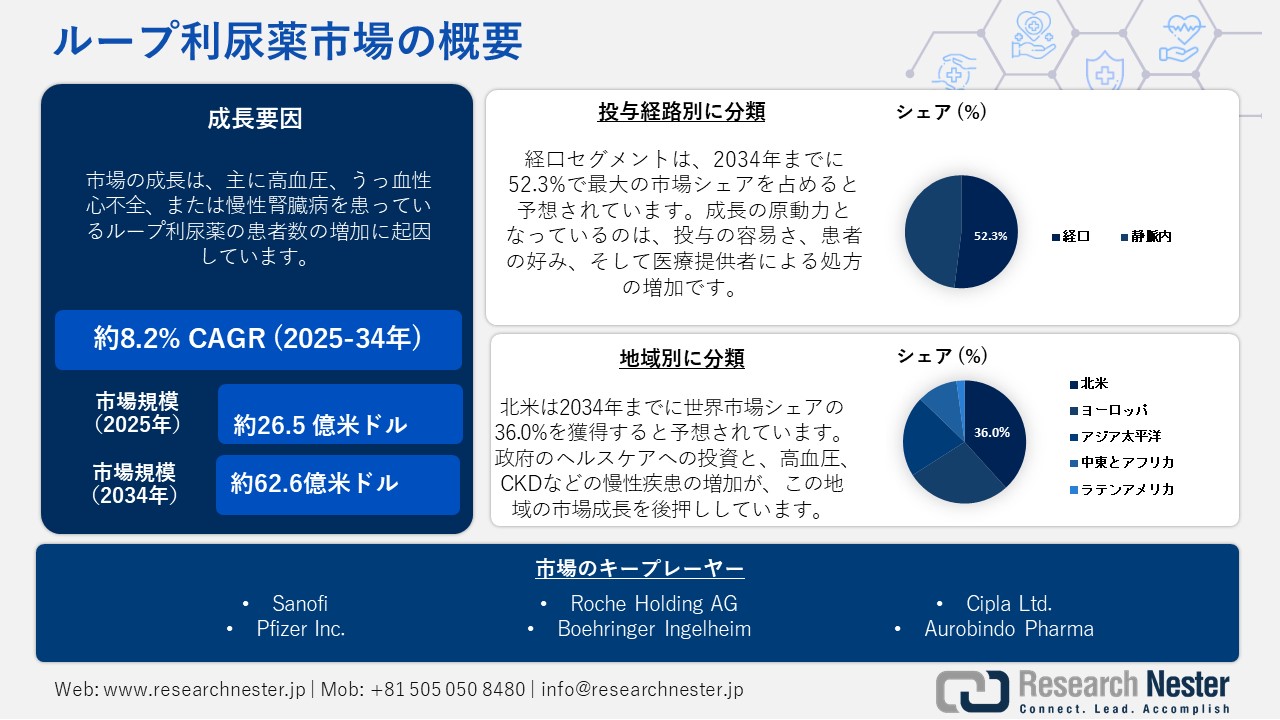

ループ利尿薬市場規模は2024年に26.5億米ドルと評価され、2034年末には62.6億米ドルに達すると予測されています。2025―2034年の予測期間中、市場は年平均成長率(CAGR)8.2%で成長します。2025年末までに、ループ利尿薬市場規模は28.1億米ドルに達すると予想されています。

2023年には、慢性腎臓病と高血圧症の患者数が増加するにつれ、外来・入院を問わず、ループ利尿薬の需要が大幅に増加すると予想されます。米国政府統計によると、成人の3人に1人が高血圧症、3,720万人が慢性腎臓病、約710万人が心不全を患っています。これらのデータは、特に薬局や地域診療所において、ループ利尿薬の需要が大幅に増加していることを示しています。労働統計局は、医薬品業界、特にジェネリック循環器領域における生産者物価指数が2015―2023年にかけて12.2%上昇したと報告しています。また、同時期に外来処方薬の消費者物価指数も15.4%上昇しており、これは原薬価格の変動による継続的な価格圧力を反映しています。さらに、腎臓および循環器系疾患に関連する治療法の研究開発および導入への投資は、国立衛生研究所(NIH)によって支援されています。

ループ利尿薬市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

8.2% |

|

基準年市場規模(2024年) |

26.5億米ドル |

|

予測年市場規模(2025年) |

28.1億米ドル |

|

予測年市場規模(2037年) |

62.6億米ドル |

|

地域範囲 |

|

ループ利尿薬市場の域概要地

北米市場予測

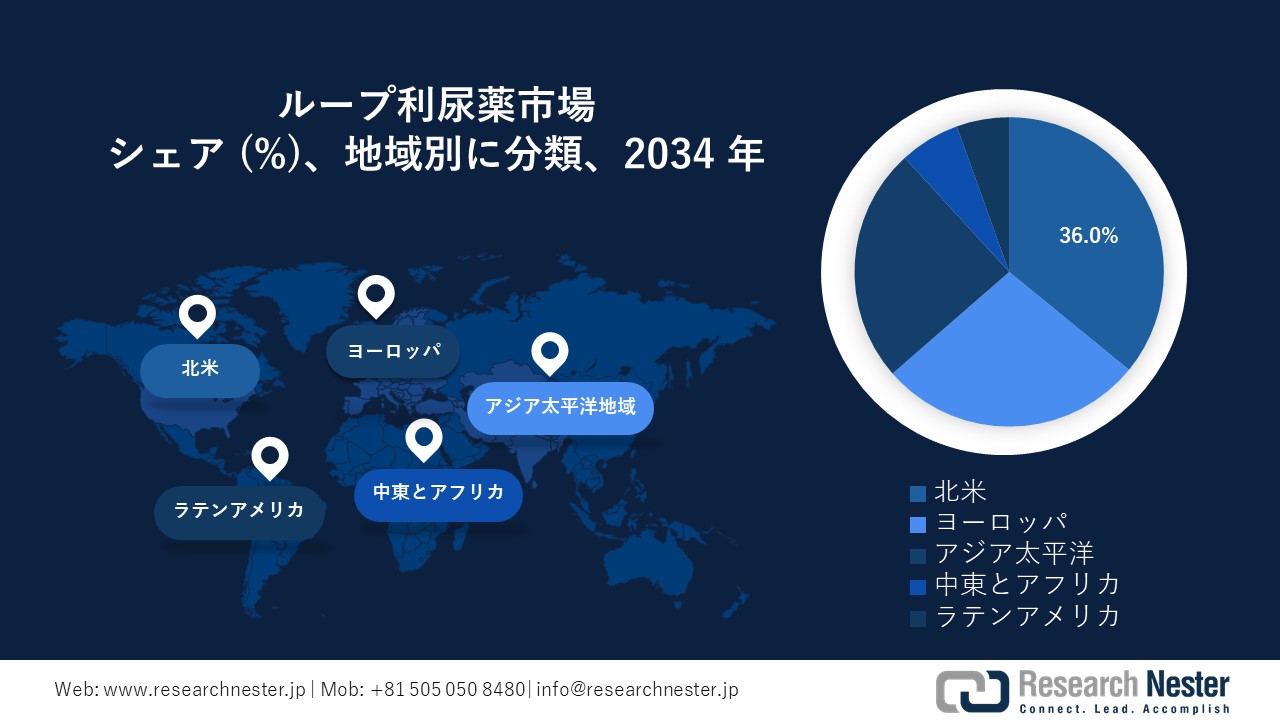

北米のループ利尿薬市場は、2034年までに市場シェアの36%を占め、年平均成長率(CAGR)5.7%を記録すると予想されています。市場の成長は、高血圧、CKDなどの慢性疾患の有病率の高さと、政府投資の急増によって牽引されています。米国の市場は、メディケア支出の増加に牽引されており、2024年には810百万米ドルに達すると見込まれています。国立衛生研究所は、適切なCHFケアを提供するための経口投与プロトコルの重要性を強調しました。また、AHRQ(米国健康品質局)は2023年に、メディケイドが事前承認を通じて121万人以上の患者に医療アクセスを拡大したと報告しました。

カナダのループ利尿薬市場も、高齢者人口の急増と州による心血管ケアへの投資の増加により活況を呈しています。例えば、カナダ健康情報研究所によると、心血管疾患は依然として同国の入院の主な理由です。また、カナダ保健省は2023年に連邦医療予算の8.1%(31億米ドル)を心血管疾患関連医薬品に割り当てました。オンタリオ州保健省をはじめとする様々な州当局はループ利尿薬への資金提供を行い、年間20万人以上の患者に治療を提供しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場統計

アジア太平洋地域の市場は成長を続けており、2025―2034年の間に最大6.2%のCAGRを記録します。これは主に、心血管疾患の増加と人口の高齢化によるものです。中国では、国家衛生健康委員会が2024年に、心不全患者が80百万人以上、慢性腎臓疾患が12.1億人以上いると発表しました。これに加え、2023年には、フロセミドを含む必須医薬品に対し、国家償還医薬品リストに基づき12.1億米ドルが割り当てられています。API製造における同国のリーダーシップも、市場の成長に有利に働いています。

同様に、インドのループ利尿薬市場は、心血管疾患の負担増加と政府による医療イニシアチブの急成長によって牽引されています。インド医学研究評議会は、2024年に心不全患者が830万人から1,000万人、腎臓疾患に苦しむ人が1億人以上に達すると述べています。さらに、政府は国家必須医薬品リスト(NLEM)に基づく利尿薬の価格に上限を設け、すべての人々が手頃な価格で購入できるようにしています。遠隔医療の導入も、農村部においても利尿薬へのアクセス向上のきっかけとなっています。

ループ利尿薬市場概要:アジア太平洋地域

|

国 |

2034年の市場シェア(%) |

政府支出(入手可能な最新年度) |

患者統計 |

|

日本 |

6.4% |

2024年の医療予算(約30億米ドル)の12%は、ループ利尿薬を含む心血管疾患治療薬に充てられる |

高齢者ケアで広く使用されている |

|

インドネシア |

1.21% |

BPJS Kesehatan公的保険制度を通じた政府による適度な資金提供 |

都市部の病院で高い需要 |

|

マレーシア |

1.12% |

マレーシア保健省による資金提供は20%増加(2013~2023年) |

患者数は2013~2023年に倍増。クアラルンプールとペナンで高い需要 |

|

オーストラリア |

2.2% |

PBS(医薬品給付制度)による大幅な償還 |

高齢化社会で処方率が高く、在宅でのうっ血性心不全治療に重点が置かれている |

|

韓国 |

1.7% |

国民健康保険が処方薬の大部分をカバー |

フロセミドは2023年に最も処方されるループ利尿薬 |

ヨーロッパ市場統計

ヨーロッパの市場は、心不全症例の増加と高齢者人口の拡大により、2034年までに着実に成長する見込みです。様々な地域動向から在宅ケアの需要が急増しており、これがトルセミドなどの経口ループ利尿薬の需要を牽引しています。欧州連合(EU)は2023年、欧州健康データスペース(EHDS)において、ループ利尿薬を含むデジタル統合と医薬品イノベーションの向上に25.1億米ドルを割り当てました。さらに、退院後の心不全ケアにおける遠隔医療の導入が急増しています。

英国も国家医療予算の8.1%をループ利尿薬に割り当てており、市場の成長は高血圧症例の増加に牽引されています。国民保健サービス(NHS)によると、191万人以上の患者が主にフロセミドを中心とするループ利尿薬の処方箋を受けています。保険償還のための堅牢な枠組みがあり、心臓病患者向けのバーチャルモニタリングプロトコルの導入率も高いです。政府は、入院再発率を下げるために投薬戦略を合理化することに重点を置いた試験に資金を提供しています。

ループ利尿薬市場概要 – ヨーロッパ

|

国/地域 |

2034年の市場シェア(%) |

政府支出 |

患者統計/使用動向 |

|

ドイツ |

7.8% |

2024年の支出は40億ユーロ。2021年から12%増加(連邦保健省) |

2023年にはループ利尿薬を使用する患者が221万人に達する見込み。うっ血性心不全(CHF)および慢性腎臓病(CKD)での使用率が高い。 |

|

フランス |

5.5% |

2023年の医療予算の7%をループ利尿薬に充当 |

2023年には130万人以上の患者が使用。Assurance Maladieを通じてアクセスが拡大。 |

|

イタリア |

3.6% |

約14億ユーロの予算配分(AIFA) |

需要は中程度。高齢者および地方の住民へのアクセスが拡大。 |

|

スペイン |

3.1% |

SNSシステムに基づくループ利尿薬への公的医療基金の支援 |

高齢者在宅ケアでの使用が増加。経口投与への移行。 |

|

ロシア |

2.4% |

保健省、循環器系疾患への資金提供を11%増額(2023年) |

都市部の病院での使用が増加。価格統制により地方へのアクセスが制限されています。 |

|

北欧諸国(スウェーデン、ノルウェー、フィンランド、デンマーク) |

2.8% |

国民医療基金による継続的な支出 |

一人当たりの使用率は高い。トルセミドとフロセミドへの強い支持。 |

|

その他のヨーロッパ諸国 |

2.2% |

EU資金によるプログラムおよび国の制度 |

変動あり。東欧および南欧で需要が高まっています。 |

ループ利尿薬市場:成長要因と課題

ループ利尿薬市場の成長要因ー

- 医療の質の向上と費用対効果の高い介入:2022年、英国医療研究品質庁(ACHQ)が実施した調査では、ループ利尿薬の早期導入により、心不全患者の入院率が12.2%低下することが明らかになりました。また、この報告書では、用量最適化プロトコルにより、メディケア加入者における有害事象が15.4%減少し、患者の転帰が改善されたと述べられています。これらの知見は、ループ利尿薬が患者に価値重視のケアを提供するための効果的なソリューションであることを裏付けています。また、ループ利尿薬の使用急増は、コスト抑制目標の達成を促進します。

- 政府および個人の支出動向:2023年には、慢性腎臓病およびうっ血性心不全患者における利用増加に支えられ、メディケアによるループ利尿薬への支出は21億2,000万米ドルに達しました。また、特に欧州では、政府の償還政策が引き続き重要な推進力となっています。例えば、ドイツでは、ループ利尿薬の処方に公的医療制度が約4億8,100万米ドルを費やしました。また、再入院削減プログラムは、過剰な再入院に対してペナルティを課し、医療提供者にループ利尿薬などの有効な薬剤を処方するよう促すことで、心不全に対処し、過剰な再入院を防止しています。

- テクノロジーの活用と遠隔患者モニタリング:2023年のメディケアのデータによると、ループ利尿薬の処方の35.2%が遠隔医療によって処理され、様々な地方で患者の服薬遵守が22.3%向上しました。さらに、世界保健機関(WHO)が2023年に発表したデータによると、インドではブロックチェーンベースのAPI追跡が導入され、偽造ループ利尿薬の症例が15.4%減少しました。ファイザーは2024年に、「スマート利尿薬」の開発に2億100万米ドルを投資し、服薬遵守の遅れに伴うコストの削減を目指しています。

ループ利尿薬使用者の患者数増加の推移(2010―2020年)

|

国 |

2010年の患者数(百万人) |

2020年の患者数(百万人) |

成長 (%) |

|

アメリカ合衆国 |

9.2 |

13.3 |

+47.3% |

|

ドイツ |

3.1 |

4.4 |

+40.6% |

|

フランス |

2.6 |

4.2 |

+41.4% |

|

スペイン |

1.7 |

2.7 |

+52.9% |

|

オーストラリア |

0.91 |

1.6 |

+66.7% |

|

日本 |

6.3 |

8.7 |

+34.4% |

|

インド |

5.6 |

11.3 |

+96.5% |

|

中国 |

8.4 |

17.2 |

+103.5% |

ループ利尿薬市場拡大の実現可能性モデル(2022~2024年)

|

国 |

採用された戦略 |

収益への影響 |

|

インド |

公立病院との連携(NHM、AB-PMJAY) |

収益+11% |

|

日本 |

ジェネリック医薬品再価格決定インセンティブ改革 |

病院での導入+8.2% |

|

アメリカ合衆国 |

ジェネリック医薬品に対するメディケア・パートDの拡大 |

アクセス増加+9.2% |

|

オーストラリア |

利尿薬ジェネリック医薬品に対するPBS償還額の増額 |

取扱量増加+7.2% |

|

フランス |

一括契約によるCHU調達の最適化 |

コスト削減+5.1% |

当社のループ利尿薬市場調査によると、以下はこの市場の課題です。

- 政府による価格統制と償還:EUにおけるループ利尿薬の価格上限は、2023年に利益率を15.4%削減し、テバをはじめとする多くの企業がギリシャとスペインの市場から撤退を余儀なくされました。また、米国では医薬品の処方箋医薬品リストが限られているため、メディケイド(高齢者向け医療扶助制度)の対象患者の61%しかカバーされておらず、約121万人の心不全患者が費用対効果の高い医薬品へのアクセスを失っています。

- APIサプライチェーンの脆弱性と規制の遅延:FDAによると、世界中のフロセミドAPIの約60%は中国製であり、2023年の輸出禁止措置により30日間の供給不足が発生しました。インドのAPIメーカーは、欧州連合(EU)の2024年GMP(適正製造規範)改革を受けて、コストが12.1%上昇しました。

ループ利尿薬市場のセグメンテーション

投与経路別セグメント分析

経口投与セグメントは、投与の容易さ、患者のコンプライアンス、そして腎機能障害や慢性心不全に対する外来診療での処方件数の急増により、2034年までにシェアの52.3%を占めると予測されています。国立衛生研究所(NIH)が発表したデータによると、外来診療において体液過剰に対処するために最も一般的に使用されているのは、経口フロセミドループ利尿薬です。また、リサーチ・ネスター社は、心不全症例の増加に伴い、2023年のメディケアにおけるフロセミド支出が19億米ドルに達したことを明らかにしました。

患者属性別セグメント分析

高齢者セグメントは、慢性腎臓病の有病率の高さと高齢者における心臓病症例の急増により、2034年までにシェアの48.2%を占めると予測されています。米国疾病予防管理センター(CDC)が発表したデータによると、65歳以上のアメリカ人の約71%が、心血管疾患に関連する症状を少なくとも1つ患っています。そのため、利尿薬は体液量管理に不可欠です。さらに、メディケアのデータによると、ループ利尿薬は高齢者の心血管疾患治療薬として最も多く処方されている薬剤の一つです。

ループ利尿薬市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

投与経路別 |

|

|

適応症別 |

|

|

流通チャネル別 |

|

|

患者の人口統計別 |

|

|

エンドユーザー別 |

|

ループ利尿薬市場を席巻する企業

ループ利尿薬市場の競争環境は、既存の主要プレーヤー、ヘルスケア大手、そして新規参入企業が新薬への投資を活発化させているため、急速に変化しています。市場の主要プレーヤーは、厳格な規制基準と消費者の需要に応える新技術と製品の開発に注力しています。これらの主要プレーヤーは、合併・買収、合弁事業、提携、新製品の発売など、複数の戦略を採用することで、製品基盤の拡充と市場ポジションの強化を図っています。

ループ利尿薬市場における世界のトップ20メーカー:

|

会社名 |

国 |

2024年の市場シェア(%) |

|

Sanofi |

フランス |

3.2% |

|

Pfizer Inc. |

アメリカ合衆国 |

3.0% |

|

Roche Holding AG |

スイス |

2.8% |

|

Boehringer Ingelheim |

ドイツ |

2.7% |

|

Cipla Ltd. |

インド |

2.4% |

|

Aurobindo Pharma |

インド |

xx% |

|

Sun Pharmaceutical Industries Ltd. |

インド |

xx% |

|

Teva Pharmaceutical Industries Ltd. |

イスラエル |

xx% |

|

Mylan NV (Viatris) |

アメリカ合衆国 |

xx% |

|

Novartis AG |

スイス |

xx% |

|

Merck & Co., Inc. |

アメリカ合衆国 |

xx% |

|

Takeda Pharmaceutical Co. |

日本 |

xx% |

|

Torrent Pharmaceuticals Ltd. |

インド |

xx% |

|

Alkem Laboratories Ltd. |

インド |

xx% |

|

Baxter International Inc. |

アメリカ合衆国 |

xx% |

|

Hikma Pharmaceuticals |

イギリス / ヨルダン |

xx% |

|

Servier Laboratories |

フランス |

xx% |

|

Daewoong Pharmaceutical |

韓国 |

xx% |

|

Pharmaniaga Berhad |

マレーシア |

xx% |

|

Aspen Pharmacare Holdings |

オーストラリア / 南アフリカ |

xx% |

ループ利尿薬市場を支配する注目の企業

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

ニュースで

- 2024年7月、Vetoquinolはトルセミド経口液剤UpCard-CA1を発売しました。319匹の犬を対象とした臨床試験では、犬のうっ血性心不全(CHF)に対する経口液剤の使用により、錠剤と比較して飼い主の服薬遵守率が2倍に向上しました。これは、より正確で患者に優しい投与量への移行を反映しています。

- 2024年3月、Pfizerは徐放性製剤フロセミドXRを発売しました。同社は6ヶ月以内に米国のループ利尿薬市場の8.1%を獲得しました。この製品により、投与頻度が50%削減され、心不全患者の服薬遵守率が向上すると予測されています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針