当社の信頼できる顧客

産業オートメーション市場調査、規模、傾向のハイライト(予測2026-2035年)

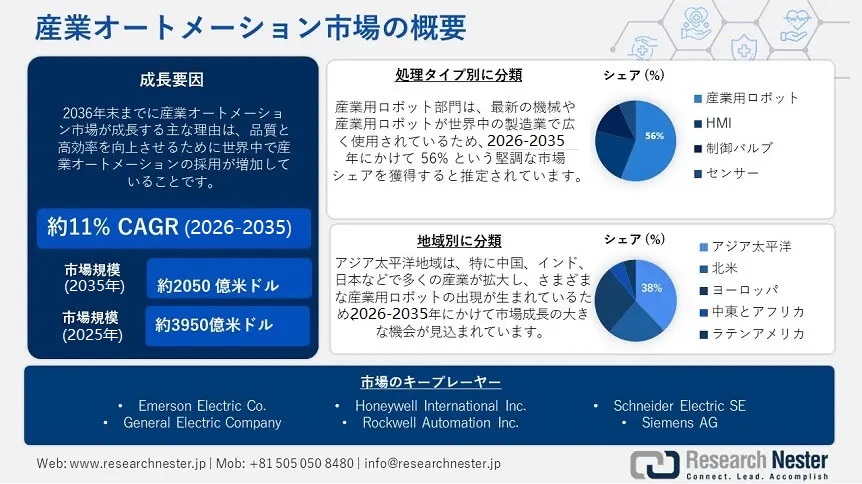

産業オートメーション市場規模は2025年に2,050億米ドルを超え、2035年末までに3,950億米ドルに達すると推定されており、2026―2035年の予測期間中に11%のCAGRで成長します。2026 年の産業オートメーションの業界規模は約 2,180 億米ドルと推定されています。

成長の背後にある理由は、品質と高効率を向上させるために世界中で産業オートメーションの採用が増加しており、産業オートメーション環境における選択肢が増加していることです。 国際貿易局 (ITA) によると、ロボット導入が最も少ない企業の場合、産業用ロボットの密度が 1% 上がるごとに生産性が 5.1% 増加しました。 生産性と産業用ロボットの密度は、すべての業界で正の相関関係がありました。 この期間を通じて他の産業に比べて産業用ロボットの使用が少なかったにもかかわらず、鉱業および採石業の生産性が最も大きく伸びました。

産業オートメーション市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

約11% |

|

基準年市場規模(2025年) |

約2050億米ドル |

|

予測年市場規模(2035年) |

3950億米ドル |

|

地域範囲 |

|

産業オートメーション市場の域概要地

産業オートメーション市場 – 日本の見通し

日本の産業オートメーション市場は、2026 ―2035 年の予測期間中に絶大なシェアを占めると予測されています。 この成長は、この地域での高齢者人口の増加によるさまざまな業界での産業オートメーションの採用の増加に関連している可能性があります。 商用車の使用の増加と自動車製造業界による自動化機器の採用の増加は、産業オートメーション業界の拡大に貢献すると考えられます。 オートメーション、ロボット工学、インダストリー 4.0、および関連ソリューションなどの新しい製造技術が重視されているのは、日本の深刻な労働力不足によって説明できます。

過去10年間で270万人以上減少した日本の人口は、OECDによって世界で最も「高齢化」していると言われています。 この国の労働力は、2065 年までに 40% 減少すると予測されています。最新の製造技術により、エネルギー消費が削減され、生産量が増加し、製品の欠陥が最小限に抑えられる可能性があり、これは政府がカーボンニュートラル目標を達成し、労働力不足の問題を軽減するのに役立ちます。

これに加えて、産業用ロボットの製造における進歩の高まりにより、この地域は産業オートメーション産業において莫大な収益シェアを獲得することになるです。 世界のトップメーカーやロボット企業のいくつかが日本に拠点を置いています。

国際貿易協会 (ITA) によると、2022 年までに日本企業は世界中の産業用ロボットの半分を開発または製造することになります。 2022年の日本メーカーからの産業用ロボットの受注は前年比1.6%増の73.50億万ドルとなり、過去最高を記録した。 生産量は5.6%増加という記録的な伸びを達成した。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場予測

アジア太平洋地域の産業オートメーションセグメントは、2036年末までに約38%のシェアを占めると予想されています。

特に中国、インド、日本などでは多くの産業が拡大し、さまざまな産業用ロボットが誕生しているため、この地域のオートメーションセグメントは繁栄しています。

国際ロボット連盟 (IFR) によると、アジアは依然として産業用ロボットの世界最大の市場です。 2021 年に新たに配置されたロボット全体の 74% がアジアに設置され、2020 年には 70% でした。

中国では、堅調な経済成長と技術進歩の結果、産業オートメーション市場が拡大しました。 世界銀行によると、中国は現在、上位中所得国に分類されています。 中国は2020年に深刻な貧困を撲滅すると宣言したにもかかわらず、2023年には人口の17.2パーセントが世界銀行の上中所得国(UMIC)の貧困ライン以下で暮らすと予測されています。これは 1 日あたり 6.85 米ドルに相当します (2017 年の PPP 価格)。

インドの産業オートメーションの発展は主に、オートメーション製品の製造における国の巨大な発展にあります。 さらに、インドの大手ソフトウェア企業は、自動化ソリューションのサプライヤーと協力して、MES、SCADA、HMI などのレベル 2 および 3 の自動化テクノロジーをサポートおよび導入しています。

日本はロボット工学や AI ツールの生産における世界的リーダーとして知られており、これらはこの国の産業オートメーションの収益拡大にさらに貢献するです。 国際ロボット連盟 (IFR) によると、協働ロボットの導入台数は 47,182 台で、2021 年には 22% 増加しました。2021 年の日本の稼働在庫は 393,326 台 (5% 増) でした。

ヨーロッパ市場統計

ヨーロッパ地域では、自動車産業の需要が高まっているため、今後数年間で産業オートメーション産業で618.50億万米ドルという巨額の収益が見込まれると予想されます。 国際ロボット連盟 (IFR) の報告書に記載されているように、一般産業からの需要が 51% 増加する一方で、自動車分野からの需要は引き続き安定しています。 さらに、2021年にはヨーロッパでロボットの設置台数が24%増加し、84,302台に達しました。

英国における産業オートメーションの需要は、この国におけるロボットの運用在庫の増加によって促進されています。 実際、2021 年のロボット稼働数は 24,445 台 (+6%) と推定されています。

ドイツでは、同国からのロボット輸出の増加によって世界の5大ロボット市場に属しているため、産業オートメーションが大幅な成長を遂げるです。 ドイツの産業用ロボット輸出は41%増の22870台となり、パンデミック前の合計を上回った。

フランスではロボットの導入が毎年増加しているため、産業オートメーションセグメントも巨大になります。 この国は、ヨーロッパ地域で 3 番目に大きなロボット導入市場として位置付けられています。 さらに、ロボット導入台数は2021年に5,945台に達し、11%増加した。

産業オートメーションの世界を支配する企業

さらに、業界関係者は、航空宇宙、軍事、鉱業、金属、輸送などの産業オートメーション分野での応用を促進するために、オートメーション制御システムの機能を拡張しています。 産業オートメーションおよび制御システム市場の大手企業には次のようなものがあります。

産業オートメーション市場:成長要因と課題

産業オートメーション市場の成長要因ー

- 信頼できる高品質な製造のための自動化への需要の高まり - 製造会社は精度を高め、コストを最適化し、生産効率を向上させます。 自動化により、企業のコンポーネント間での情報の流れが簡素化され、すべてのアクションの収集が容易になります。 産業分野では、自動化により人間の労働の必要性が減り、同時に精度、均一性、運用効率が向上します。 また、信頼性の高い製造を確保しながら生産量も向上します。さらに、国際貿易局 (ITA) が発表したように、自動車およびその他の輸送製造セグメントでは、労働時間 100 万時間あたり産業用ロボット 15.1 台のプラスの増加が見られ、これは全産業の中で産業用ロボット密度の最大の改善でした。

- インダストリー 4.0 の採用が世界的に増加 - 21 世紀の産業革命はデジタルです。 バリューチェーンに沿った企業、消費者、利害関係者は、第 4 次産業革命により、商品やサービスへのアクセスや伝達がより容易になる可能性があります。 そのため、企業や業界は建設 業界4.0 をビジネスに取り入れることが増えています。2022 4.0 72% 4.0/

- 産業オートメーションを促進する政府の取り組みの増加 - 産業オートメーションを支援する政府プログラムの拡大により、産業オートメーションの世界市場に多くの可能性が開かれています。 産業セグメントの競争力、生産性、効率性を向上させるオートメーションの潜在的な利点は、世界中の政府によって認識されています。その結果、企業が自動化テクノロジーを使用することを奨励するために、多くのルールや取り組みが導入されています。 企業に自動化ソリューションへの投資を促すために、これらのプログラムでは、一種の減税、補助金、助成金、トレーニング コースが頻繁に利用されます。

当社の産業オートメーション市場調査によると、以下はこの市場の課題です。

- 最終用途産業のボラティリティ - さまざまな最終用途産業のボラティリティの上昇により、2036 年末までに産業オートメーション市場拡大が妨げられる可能性があります。例えば、最近の世界的な石油需要の減少は市場経済に影響を与える可能性があります。 世界的な回復の程度は完全には明らかではありませんが、石油需要と流動性指標に関する統計は、回復の速度が大幅に減速し、歴史的平均を上回る需要の成長期間が終了したことを示しています。

- 産業オートメーションを実装するための有能な労働力の不足 - オートメーション技術の急速な進歩により、専門的な知識と能力に対する需要が拡大しています。 このため、従業員は常に知識を更新する必要があり、その結果、現在の従業員と従業員の変化するニーズとの間にスキルギャップが生じます。

産業オートメーション市場のセグメンテーション

コンポーネント別(HMI、産業用ロボット、制御バルブ、センサー)

産業用ロボットは、2036 年までに約 56% の市場シェアを獲得すると推定されています。

このセグメントの成長は、世界中の製造業で広く使用されている最新の機械と産業用ロボットによるものと考えられます。 現在、このようなツールは、強度、速度、精度が必要なタスクを最大限に活用します。 ロボットによる産業オートメーションにより、原材料、労働力の必要性、エネルギー消費による無駄が削減されます。 また、生産プロセスにおけるスムーズで継続的なワークフローも保証され、これらすべてが業界の拡大を推進すると予想される要素です。

最新の World Robotics レポートに記載されているように、2021 年に世界中の企業に導入された新しい産業用ロボットは 517,385 台となり、過去最高を記録しました。これは年間成長率 31% であり、パンデミック前の 2018 年のロボット導入記録を 22% 上回っています。 世界で稼働しているロボットの数は、過去最高の 350 万台を超えました。

制御システム別(DCS、PLC、SCADA)

DCS セグメントは、今後数年間で約 65% という注目すべき収益シェアを獲得する予定です。 このセグメントの成長は、新興国の工業化の急速な進展によって推進されると考えられます。 中国やその他のアジア地域での急速な産業成長は、環境保全よりも経済発展への焦点と相まって、新興国で重大な環境悪化を引き起こす可能性があります。

経済変革データベース (ETD) は 51 の新興国で構成されています。そのうち 6 か国は先進アジア、9 か国はラテンアメリカ、4 か国は MENA 地域、18 か国は SSA、14 か国は発展途上アジアです。

垂直別(航空宇宙および防衛、自動車、化学、エネルギーおよび公益事業、食品および飲料、ヘルスケア)

患者を治療するための診察やサービスの自動化の利用が増加しているため、2036 年までにヘルスケア分野が約 35% という最高の市場シェアを獲得すると予測されています。 2020 年、主要な医療および製薬組織を対象とした調査では、その 90% が AI および自動化計画を策定していることが明らかになり、これは 2019 年の 53% から増加しています。

さらに、2020 年には回答者の 66 パーセントがロボット プロセス オートメーションについて何らかの知識を持っており、前年の 50 パーセントから増加しました。

産業オートメーション市場の詳細な分析には、次のセグメントが含まれます。

|

コンポーネント別 |

|

|

制御システム別 |

|

|

垂直別 |

|

|

オファリング別 |

|

|

自動化モード別 |

|

|

最終用途産業別 |

|

|

タイプ別 |

|

|

システム別 |

|

産業オートメーション市場を支配する注目の企業

- ABB Ltd

º 会社概要

º 事業戦略

º 主要製品

º 業績

º 主要業績指標

º リスク分析

º 最近の展開

º 地域プレゼンス

º SWOT分析

- Emerson Electric Co.

- General Electric Company

- Honeywell International Inc.

- Rockwell Automation Inc.

- Schneider Electric SE

- Siemens AG

- Endress+Hauser Group Services AG

- KUKA AG

- Advantech Co., Ltd.

- Mitsubishi Electric Corporation

- Hitachi, Ltd.

- OMRON Corporation

- Yokogawa Electric Corporation

- Kawasaki Heavy Industries, Ltd

ニュースで

- Schneider Electricは、インテルおよび Red Hat と協力して、イノベーションを促進し、陳腐化を減らし、産業オートメーション インフラストラクチャに革命を起こすために、2024 年 2 月に画期的な分散制御ノード (DCN) ソフトウェア フレームワークを立ち上げました。 このフレームワークは、ベンダー固有のハードウェアをプラグアンドプロデュース ソリューションに置き換えます。この協力的な取り組みは、オープン プロセス オートメーション フォーラムの目標に沿った野心的なビジョンを反映しています。つまり、産業界がポータブルで相互運用可能なテクノロジを利用できるようにすることで、将来の産業用制御システムの方向性に影響を与えるというものです。

- SiemensAG は、2023 年 11 月に米国で約 5 億米ドルのインフラ投資を行いました。これには、ダラスに 150百万米ドルのハイテク工場が含まれます。 この投資は、米国のデータセンターと重要なインフラストラクチャを支援し、生成 AI の使用によってもたらされる需要の増大に対応します。 シーメンスAGのローランド・ブッシュCEOは、脱炭素化の推進と経済支援のための行動の重要性を強調します。

- Mitsubishi Electric Corporation と Koenig & Bauerは、バッテリーセル製造の品質管理方法を改善するために、2024 年 2 月に戦略的提携を締結しました。 ケーニッヒ&バウアーのインラインマシンビジョンシステムと三菱電機のCIS経験を活用することで、このパートナーシップは電池製造効率と信頼性を向上させるために電極箔の生産を最適化することを目指しています。

- Hitachi、 Ltd.は MAX Management GmbH と株式購入契約を締結し、2024 年 4 月に MA Micro Automation GmbH の全株式を取得しました。MA Micro Automation はロボットおよび自動化技術 (ロボット SI) のトップサプライヤーです。 これには、東南アジア、北米、欧州向けの高精度組立ライン、高速リニアハンドリングシステム、高速ビジョン検査装置が含まれます。

目次

このレポートの詳細については。

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針