当社の信頼できる顧客

高電圧バッテリー市場調査、規模、傾向のハイライト(予測2026-2035年)

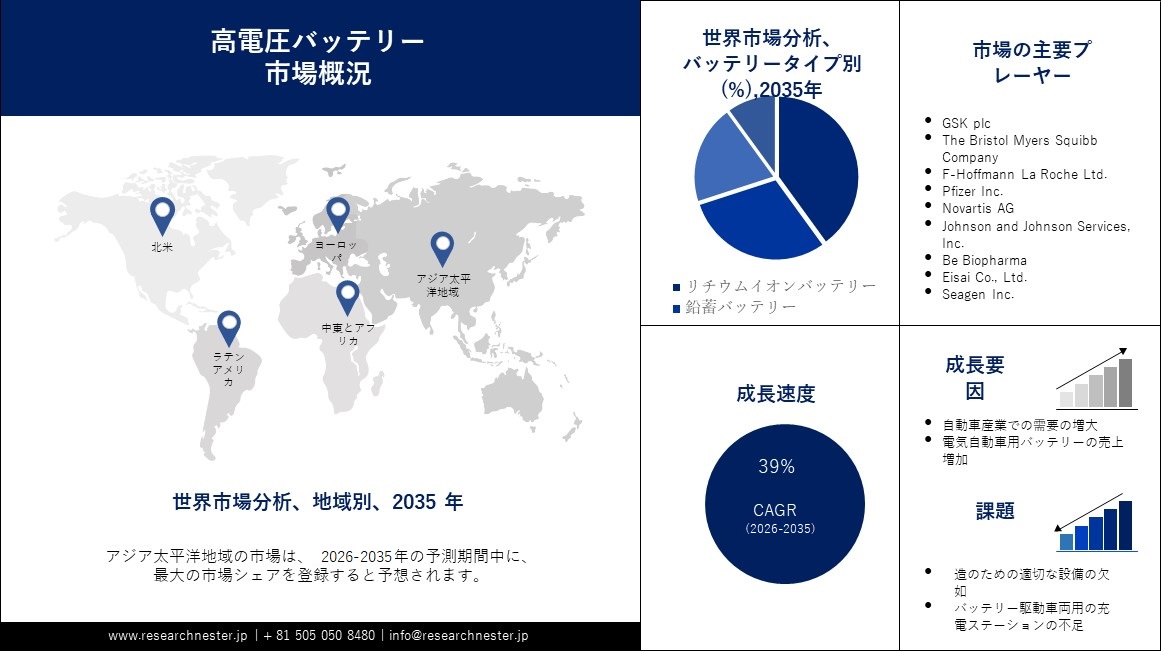

高電圧バッテリー市場規模は、2035年末までに12,520億米ドルに達すると予想されており、2026―2035年の予測期間中に39%のCAGRで拡大します。2025年の高電圧バッテリーの業界規模は 250 億米ドルでした。 市場の成長は、汚染とCO2排出量を削減する必要性の高まりによるものと考えられています。 電気自動車は排気管からの排気ガスがほとんどなく、温室効果ガスの排出削減に大きく貢献します。 道路輸送は世界の CO2 排出量の約 75% を占めており、近年はアジア経済も排出量に貢献しています。 アジア諸国では約795百万トンのCO2が排出されており、このうちインドは約291百万トンを生産しています。

高電圧バッテリー市場の成長を促進すると予想されるその他の要因には、スマートシティ開発に対する政府の積極的な取り組みが含まれます。 この点では、バッテリーなどのクリーンエネルギー源が重要な役割を果たします。 新型コロナウイルス感染症のパンデミック中、世界中の政府機関の約 45% は、パンデミック中に遭遇した前例のない課題に対する準備ができていませんでした。 このため、政府は従来のインフラをアップグレードし、スマートシティ計画を立ち上げ、さらに発展させる必要があります。 スマート シティにより、これらの課題に効率的に対処できる施設が実現します。

高電圧バッテリー市場 : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026 – 2035 年 |

|

CAGR |

~39% |

|

基準年市場規模(2025年) |

250億米ドル |

|

予測年市場規模(2035年) |

12,520億米ドル |

|

地域範囲 |

|

高電圧バッテリー市場の地域概要

APAC市場予測

アジア太平洋地域の高電圧バッテリー市場は、推定期間内に 32% の CAGR で拡大し、市場を支配すると予測されています。 市場の成長は主にこの地域での自動車販売の増加によって牽引されています。 中国における乗用車、トラック、バスを含む自動車総販売台数は約27百万台でした。 セダンとミニバンの販売は増加し、2022 年には 24百万台に達すると予想されます。さらに、アジア太平洋地域では、太陽光発電や風力発電などの再生可能エネルギー プロジェクトへの多額の投資が行われています。 したがって、高電圧バッテリーは、これらの再生可能エネルギー源から生成される余剰エネルギーを貯蔵する上で重要な役割を果たし、安定した電力供給も提供します。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場統計

北米の高電圧バッテリー市場は、予測期間内にかなりの市場シェアを獲得すると推定されています。 市場の成長は主にバッテリー製造への投資の増加によるものです。 バイデン大統領が電気自動車と再生可能エネルギーを大幅に促進する法案に署名して以来、米国のバッテリー製造投資計画は急増している。 例えば、電気自動車やトラックの生産拡大を目指す自動車メーカーからの需要の高まりに応えるため、韓国のバッテリーメーカーはアリゾナ州の新工場への投資計画を3倍に増やすと発表した。 さらに、LGエナジーは50億米ドル近くを投資して米国に新工場を建設し、2025年に電気自動車用バッテリーの生産を開始すると発表した。

高電圧バッテリー市場:成長要因と課題

高電圧バッテリー市場の成長要因ー

• 自動車産業での需要の増大 – バッテリーは自動車産業の重要な部分です。 車両の始動を補助する電源装置です。 サプライチェーンの問題や価格上昇にも関わらず、世界のSUV販売も増加し、2021―2022年の間に約3%増加した。2022年までに、SUVは世界の新車販売の約46%を占めることになります。

• 電気自動車用バッテリーの売上増加 – 全電気自動車、プラグインハイブリッド電気自動車 (PHEW)、およびハイブリッド電気自動車には、エネルギー貯蔵装置 (通常はバッテリー) が必要です。 バッテリーはディーゼルやガソリンの代替品として機能し、車の目的全体を担っています。 新モデルの発売、原油価格の上昇、的を絞った規制支援により、すべての市場で電気自動車の販売が増加しました。 電気自動車の世界販売台数は、2021年の6.6百万台から2022年には約60%増加し、初めて10百万台を超える見通しだ。

• バッテリーのコスト削減 – 過去数回、主に技術の進歩、規模の経済、製造効率の向上により、バッテリーの価格が下落してきました。 こうしたコストの低下により、電気自動車は消費者にとってより手頃な価格になり、世界中で高電圧バッテリーの需要が高まっています。

当社の高電圧バッテリー市場 調査によると、以下はこの市場の課題です。

- 環境への悪影響 - バッテリーの製造に必要な鉛、コバルトなどの原料はレアアース鉱物です。 これらは、鉱山の周囲に悪影響を与える採掘プロセスを通じて抽出されます。 しかし、1トンのリチウムの生産には200百万トン近くの水が必要となるため、バッテリーの生産には大量の水が必要となります。 さらに、バッテリーを使用した後の影響さえも環境的に持続可能ではありません。 バッテリーが腐食すると、土壌だけでなく地下水や地表水も汚染する化学物質が放出されます。 バッテリーの化学物質によって汚染されると、何千もの水生動植物を支える私たちの生態系が危険にさらされます。

- 製造のための適切な設備の欠如

- バッテリー駆動車両用の充電ステーションの不足

高電圧バッテリー市場のセグメンテーション

バッテリータイプ別(リチウムイオンバッテリー、鉛蓄バッテリー、アルミ空気バッテリー、水素バッテリー)

リチウムイオンバッテリーは、2035年末までに40%の成長に達し、世界市場を独占する勢いです。この分野の成長は、リチウムイオンバッテリーの生産への投資増加によるものです。 世界中で拡大するリチウムイオンバッテリーの容量はさまざまな投資によって賄われると予想されており、その投資額は今後21年間で6,200億米ドルを超えると同氏は予想している。 この資金は、サプライチェーン、材料抽出、精製など、バッテリー生産のさまざまな分野をカバーすることを目的としています。 さらに、リチウムイオンバッテリーの需要の増加が、市場におけるこのセグメントの成長に大きく貢献しました。 このバッテリーの世界的な需要は2020―2030年の間に約11倍に増加すると予想されており、その容量は2テラワット時以上に達すると予想されています。

アプリケーション別 (乗用車、商用車)

乗用車セグメントは、2026 ―2035 年の期間に最大の CAGR が観測されると予想されています。乗用車の需要の増加がこのセグメントの成長を促進すると予想されます。 インドの乗用車販売は、2022年12月に8%以上増加した。同期間に工場からディーラーに出荷された乗用車は約280,000台で、昨年の約25,000台から増加した。 さらに、電気自動車の人気の高まりにより、電気乗用車の需要も増加しています。 分析によると、電気乗用車の世界販売は 2023 年に 13% 増加すると予想されています。

高電圧バッテリー市場の詳細な分析には、次のセグメントが含まれます。

|

電圧容量別 |

|

|

バッテリータイプ別 |

|

|

アプリケーション別 |

|

高電圧バッテリー市場を支配する注目の企業

- The Lion Electric Company

- 会社概要

- 事業戦略

- 主な製品の提供

- 財務実績

- 重要業績評価指標

- リスク分析

- 最近の開発

- 地域でのプレゼンス

- SWOT分析

- Celgard, LLC

- Exide Industries Ltd.

- Hoppecke Batterien GmbH & Co. KG.

- Leoch International Technology Ltd.

- SK Innovations Co. Ltd.

- SVOLT Energy Technology Co., Ltd.

- Honda Motors Co., Ltd.

- LG Energy Solution Ltd.

- Contemporary Amperex Technology Co. Limited

ニュースで

- The Lion Electric & Company は、ケベック州ミラベルにある施設で最初のリチウムイオン電池パックが完成したと発表した。 2023 年前半に商業生産が開始される予定のライオン 5 トラックとライオン救急車には、ミラベル製の最初のバッテリーが搭載される予定です。

- Celgard LLC は、次世代の高性能、高電圧バッテリーセルの開発を進めるため、C4V との戦略的提携を発表しました。 同社はまた、リチウムイオン電池市場向けのセパレーターソリューションの開発も目指しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針