当社の信頼できる顧客

世界のエネルギー回収換気装置市場調査、規模、傾向のハイライト(予測2026-2035年)

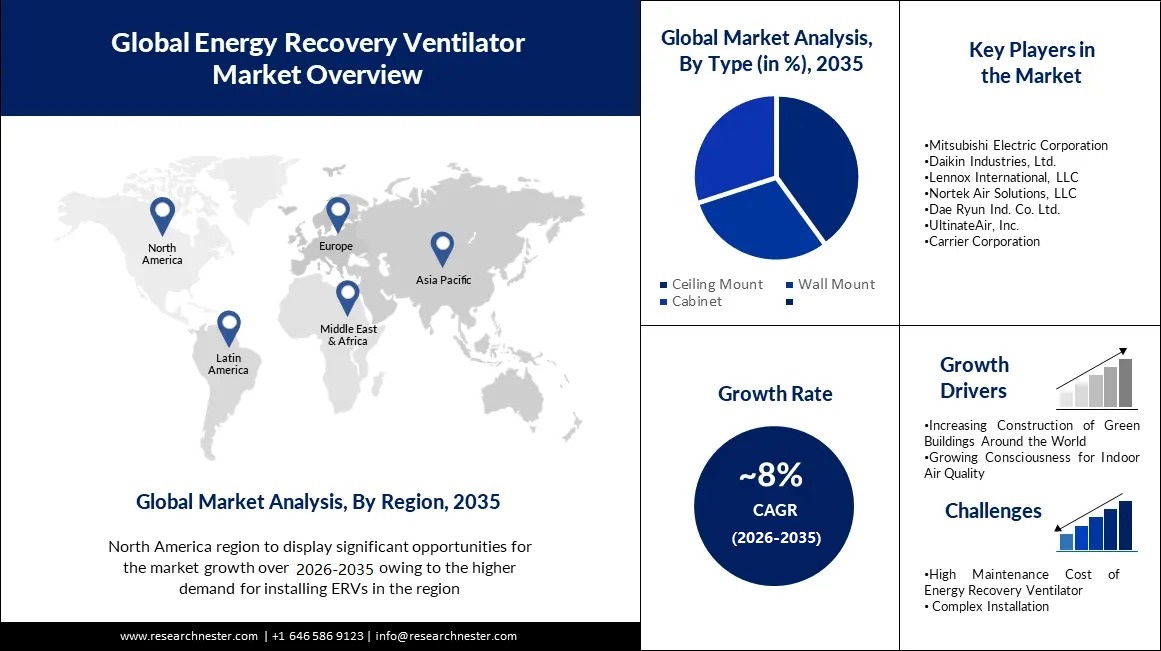

エネルギー回収型人工呼吸器の市場規模は、2035年末までに100億米ドルを超えると推定されており、予測期間中、つまり2026年から2035年の間に8%のCAGRで成長します。2025年のエネルギー回収型人工呼吸器の業界規模は 40 億米ドルを超えました。この市場の成長は、世界的にグリーンビルディング建設の傾向が高まっていることに起因すると考えられます。環境条件、厳しい政府規制、エネルギー消費基準、有害排出物の増加により、グリーンビルディングを建設する傾向が高まっています。 建築メーカーは現在、不動産事業から得られる収益からより多くの利益を得るために、グリーンビルディングの建設に注力しています。 したがって、人工呼吸器の導入の増加に伴い、エネルギー人工呼吸器の市場は今後数年間でさらに成長すると予想されます。いずれにせよ、主要サプライヤーは自社の製品をグリーンビルディング認証に合わせて調整しているため、グリーンビルディングの建設の増加が業界の成長を促進すると予想されます。環境に優しい建物は、エネルギー消費量が 40 ~ 50%、水の消費量が 10 ~ 20% 削減されます。

一方で、今日では大気質の維持が大きな関心事となっています。室内空気の質が不十分だと、人々の健康、生産性、認知機能、幸福感に悪影響を及ぼします。屋内の古くなった空気を新鮮な屋外の空気に置き換えるエネルギー回収換気装置の能力、環境からすべての汚染物質粒子を除去し、エネルギーを効率的に最適化し、二酸化炭素排出量を最小限に抑える能力などが、予測期間におけるこの市場の成長を促進する要因となります。2020年には、世界中で約320万人が室内空気の質の悪さが原因で死亡しました。

世界のエネルギー回収換気装置市場調査: 主要な洞察

|

基準年 |

2025年 |

|

予測年 |

2026~2035年 |

|

CAGR |

~8% |

|

基準年市場規模(2025年) |

~40億米ドル |

|

予測年市場規模(2035年) |

~100億米ドル |

|

地域範囲 |

|

世界のエネルギー回収換気装置市場 - 地域概要

APAC市場統計

アジア太平洋地域の市場は、予測期間中に顕著な成長を遂げると推定されています。これは、中国、インド、韓国などの国々での生活水準の上昇と、この地域の住宅および商業建築ストックの近代化の増加が背景にあると考えられます。さらに、不動産セクターの堅調な成長も、今後数年間でこの地域の市場成長を促進すると予測されています。国際金融公社によると、現時点では東アジアおよび太平洋アジアが不動産業界で最も大きなシェアを占めています。エネルギー回収型人工呼吸器の需要の高まり、人口の増加、可処分所得の増加は、市場の拡大を促進する主要な要因の一部です。 また、この地域の成長は人々の生活水準の向上にさらに大きな影響を与えるだろう。発展途上国における住宅や企業のアップグレードは、この地域の大幅な市場拡大をサポートするでしょう。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場予測

一方、北米市場は、予測期間中に最大のシェアを獲得すると評価されています。 これは、住宅設備投資の増加と、この地域の厳しい気候条件の影響でエネルギー回収型人工呼吸器を設置する必要性が高まっていることが原因と考えられます。北米地域の住宅および商業ビルは、冷暖房のために大量のエネルギーを消費します。 米国とカナダは世界の他の地域に比べて涼しい気候です。したがって、この地域の気候を加温および加湿できる装置が必要です。 また、連邦税額控除の取り組み、温室効果ガス排出に対する懸念の高まり、米国における非常に前向きな経済発展などを通じて、経済を押し上げるための多額の政府投資があります。

欧州市場予測

ヨーロッパ地域の市場は、2035 年末までに大きな市場シェアを占めると予想されています。この市場は、室内空気の質とエネルギー効率の重要性に対する意識の高まりや、持続可能な建築慣行を促進する政府の取り組みなどの要因によって推進されています。住宅および商業ビルにおけるエネルギー効率の高い HVAC システムに対する需要の増加により、今後数年間でさらなる市場の成長が見込まれると予想されます。さらに、技術の進歩とインテリジェント換気システムの開発により、今後数年間でエネルギー回収型人工呼吸器市場の成長がさらに促進されると予想されます。

世界のエネルギー回収換気装置市場: 成長の原動力と課題

成長の原動力

- 世界中でグリーンビルディングの建設が増加 – 世界中でグリーンビルディングの建設が増加しており、今後の市場の成長を促進しています。これは、有害な排出物の増加、グリーンビルディングに対する人々の意識の高まり、エネルギー消費基準などが原因であると考えられます。米国グリーンビルディング評議会によると、換気を促進することで合理化された環境に優しくより健康的な建物は、投資収益率が 19%、建物の資産価値が 10% 増加する可能性があります。

- 室内空気質に対する意識の高まり – 現在、室内空気質の維持は最も重要な関心事の 1 つとなっています。エネルギー回収換気装置は、屋内の悪い空気を新鮮な屋外の空気に置き換える機能を備えています。さらに、ウイルス、細菌、家庭用化学物質などのすべての汚染粒子を環境から除去し、二酸化炭素排出量を最小限に抑え、エネルギー効率などを最適化します。世界では、死亡の約 4.1% が室内空気の質の悪さが原因で発生しています。

- 政府の規制 - 世界中のいくつかの政府は、建物のエネルギー効率を向上させ、温室効果ガスの排出を削減するための規制と基準を導入しています。 たとえば、欧州連合の建築エネルギー性能指令では、2020 年までにすべての新しい建築物をエネルギーゼロに近い建物にすることが求められています。エネルギー回収ファンは、建築物がこれらの規制や基準に準拠するのに役立ちます。

- 新しい商業および住宅プロジェクトの需要の増加 – 新しい商業および住宅プロジェクトの需要の高まりにより、室内空気質の向上を目的としたエネルギー回収型人工呼吸器市場が生まれています。屋内の空気は屋外の空気の最大 5 倍も汚染されている可能性があるため、米国環境保護庁 (EPA) は屋内の大気汚染を主要な環境問題として認識しています。この問題に対処するために、EPA は商業および住宅プロジェクトにおいて室内空気の質を改善するために換気システムを使用することを推奨しています。

課題

- 複雑な設置メカニズム – 室内空気の質への懸念から、エネルギー回収型換気扇の需要が高まっているようです。ただし、その複雑な設置手順は、予測期間中の市場の成長を妨げる可能性があります。また、古いデザインの住宅にエネルギー回収換気装置を設置するのは少し困難になります。

- 騒音と不快感

- エネルギー回収型人工呼吸器の高いメンテナンスコスト

世界のエネルギー回収換気装置市場セグメンテーション

用途別(商業用、住宅用)

世界のエネルギー回収人工呼吸器市場は、商業用、住宅用などの用途ごとに需要と供給について分割および分析されています。これらのうち、商業セグメントが予測期間中に最大の市場シェアを保持すると予想されます。エネルギー回収換気装置は、病院、学校、オフィス、レストラン、業務用厨房、その他の商業エリアなどの商業ビルで広く使用されています。また、「グリーン」建築物がますます増えており、建築物のエネルギー使用量を削減するためのさまざまな政府法が制定され、厳格に施行されています。さらに、商用利用のためのエネルギー回収型人工呼吸器の市場は、これらの装置の世界的な需要の増加により拡大しています。たとえば、米国のグリーンビルディングの 17.2% は商業部門に属しています。

タイプ別(プレート熱交換器、ヒートパイプ熱交換器、ロータリー熱交換器)

市場は天井マウント、壁掛けマウント、キャビネットのタイプごとに分割され、需要と供給が分析されています。 これらの中で、天井取り付けセグメントは、予測期間中に最大の市場シェアを占めると予想されます。 天井取り付け式エネルギー回収換気装置は、配線とダクトが壁に張り巡らされており、設置コストと侵襲性を削減できるため、依然として需要が高いです。 天井取り付けタイプのエネルギー回収換気装置は、中央スペースの消費量を削減し、新鮮な室内空気質を生み出すため、商業地域や住宅地域での需要が高いです。

世界のエネルギー回収換気装置市場調査に関する詳細な分析には、以下のセグメントが含まれます:

|

テクノロジーの種類別 |

|

|

用途別 |

|

|

タイプ別 |

|

エネルギー回収換気装置市場を独占するトップ企業

- Panasonic Corporation

- 会社概要

- 事業戦略

- 主な製品

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の展開

- 地域的な存在感

- Swat分析

- Mitsubishi Electric Corporation

- Daikin Industries, Ltd.

- Lennox International, LLC

- Nortek Air Solutions, LLC

- Dae Ryun Ind. Co. Ltd.

- UltinateAir, Inc.

- Carrier Corporation

- General Electric Company

- LG Electronics

ニュースで

- Panasonic Corporationの Intelli-Balance 100 Mirror Energy Recovery Ventilator は、2023 年の国際ビルダーズ展示会で発表されます。 この新しい設計は、同社の ERV シリーズに最近追加されたもので、住宅や建物の気圧のバランスをとり、室内の空気の質を向上させます。 Mirror ERV は、重複したフロアプランにより構造の両側に換気が必要となる限られたスペースに最適なオプションであり、大規模な集合住宅プロジェクトに最適です。

- Mitsubishi ElectricTrane HVAC US は、建物の所有者、エンジニア、建築家が換気要件を満たし、室内空気の質を改善できるよう支援する次世代のロスナイ エネルギー回収換気装置 (ERV) ユニットであるロスナイ RVX2 を発表しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針