当社の信頼できる顧客

ディスプレイコンポーネント市場調査、規模、傾向のハイライト(予測2026-2035年)

ディスプレイコンポーネント市場規模は、2035年末までに5,310億米ドルに達すると予想されています。2026 ― 2035 年の予測期間中に 4% の CAGR で増加します。2025 年にディスプレイコンポーネントの業界規模は 3,190 億米ドルを超えました。 市場の拡大を促進する主な要因は、世界中でスマートフォンの需要が高まっていることです。 スマートフォンベンダーによると、2025年には世界で約13.9億台のスマートフォンが販売されました。さらに、洗練されたポータブル デバイスの必要性とセルラー ネットワーク技術の急速な進歩が、最近のスマートフォンの所有率の急増に貢献しています。

さらに、最近のディスプレイの幅の薄型化傾向、フラットパネルディスプレイの人気の高まり、世界的なテレビ販売台数の増加など、これらすべての要因が市場の拡大を促進すると予想されます。 さらに、予測期間中に、さまざまな医療機器でのスクリーンの使用が増加し、市場の拡大が促進されると予想されます。

ディスプレイコンポーネント市場 : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

~4% |

|

基準年市場規模(2025年) |

3190億米ドル |

|

予測年市場規模(2035年) |

5310億米ドル |

|

地域範囲 |

|

ディスプレイコンポーネント市場の地域概要

ディスプレイコンポーネント市場 – 日本の展望

日本のディスプレイコンポーネント市場は、予測期間中に大幅なCAGRで最大市場シェアを保持すると予想されます。 日本の高い技術革新力により、最先端のディスプレイ技術の開発が可能となり、市場が拡大しています。 また、医療や自動車など幅広い業界で高品質ディスプレイへのニーズが高まっており、市場は拡大しています。 日本の自動車部門が生産する自動車の価値は、2025年には約13百万米ドルに達し、前年の約12百万米ドルから増加しました。 さらに、日本政府の調査開発(R&D)への投資とそれを支援する規制の施行は、市場の成長に好影響を与えています。

これらに加え、ラップトップ、ウェアラブル、PC、タブレット、スマートフォンなどの家電製品の急速な普及による製品需要の高まりにより、市場は拡大しています。 2025 年には日本では約 86.6百万人がスマートフォンを使用していました。2028年までに95百万人を超えると予測されています。 さらに、持続可能性のトレンドを後押しする、エネルギー効率が高く環境に優しい製品の人気の高まりにより、市場は拡大しています。 さらに、日本にトップディスプレイメーカーの存在と他のテクノロジー主導国との戦略的パートナーシップが市場の成長を促進しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

アジア太平洋市場予測

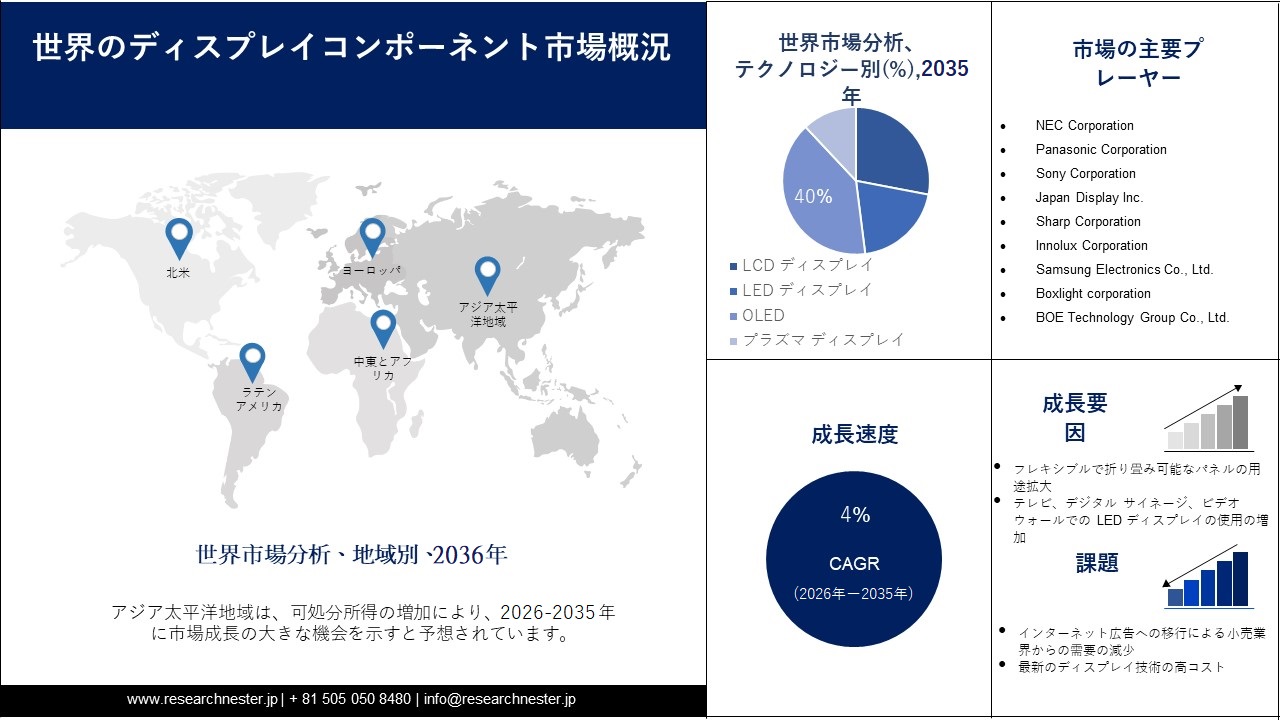

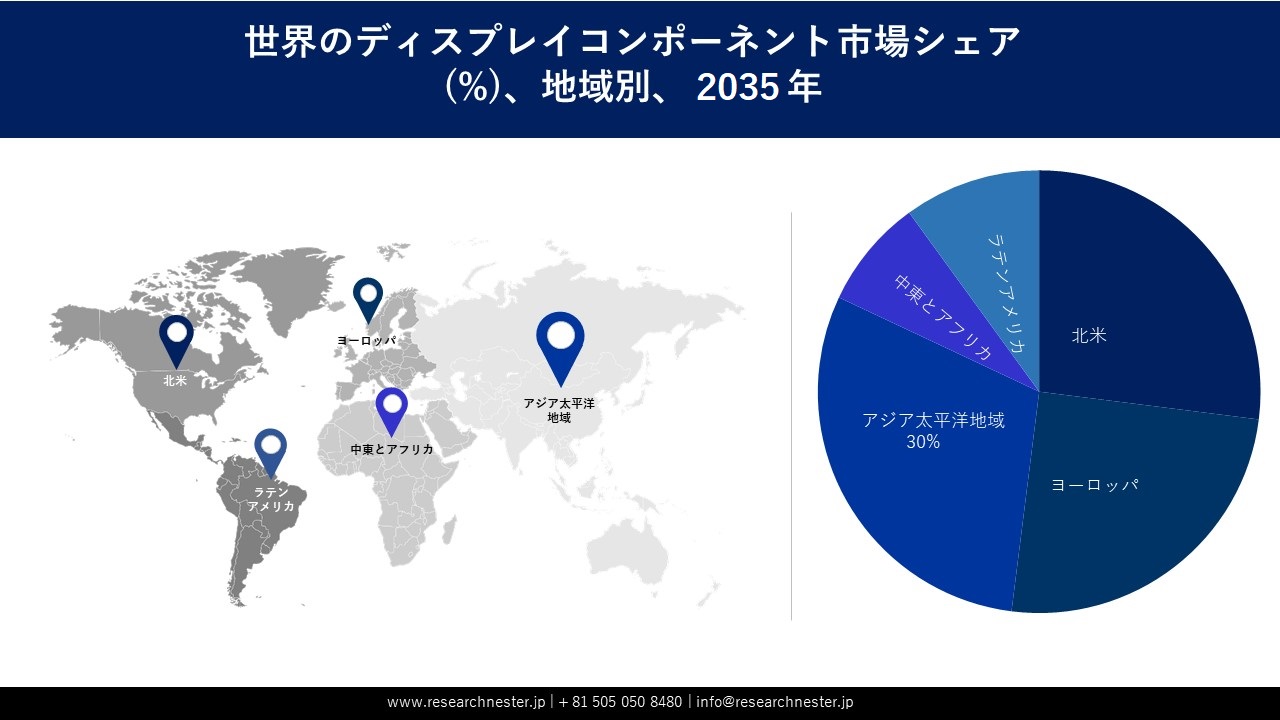

アジア太平洋地域のディスプレイコンポーネント市場は、予測期間中に約30%の最大シェアを保持すると予測されています。 この地域に市場拡大の主な原動力は、地元住民の可処分所得の増加です。 さらに、有力メーカーの存在と継続的な調査開発により市場は拡大しています。 アジア太平洋地域のディスプレイコンポーネント市場は、スマートフォン、テレビ、スマートウェアラブルの需要の高まりにより拡大しています。 2023 年 6 月に中国人回答者の約 41% が、ウェアラブルを個人的に使用していると回答しました。

北米市場統計

北米地域のディスプレイコンポーネント市場は、予測期間中に27%の2番目に大きな市場シェアを保持すると予想されます。 北米はディスプレイコンポーネント市場を支配しており、予測期間中に収益は堅調な成長が見込まれています。 可処分所得の増加により、消費者は技術的に進んだ電子機器を選択しており、これが市場の進歩を推進しています。 この地域に中核的性能の製造業の存在が、ターゲット市場を推進しています。

ディスプレイコンポーネント市場:成長要因と課題

ディスプレイコンポーネント市場の成長要因ー

- テレビ、デジタル サイネージ、ビデオ ウォールでの LED ディスプレイの使用の増加 -テレビ、デジタル サイネージ、ビデオ ウォール、携帯電話、車載スマート ディスプレイなどの多くのデバイスがこのテクノロジーを使用しています。 エンド ユーザーの 65% はデジタル サイネージにより多くの支出をするつもりであり、新しいディスプレイの購入により多くの支出を行う予定であり、42% はコンテンツの作成により多くの支出を行う予定です。 他のディスプレイ技術と比較して、LED ディスプレイは最も人気のあるものの 1 つに成長し、さまざまな用途で市場シェアを占めています。 解像度、輝度、製品の多様性の向上、寿命の長い表面 LED やマイクロ LED の開発は、市場の拡大を促進した技術開発のほんの一例にすぎません。

- マイクロ LED やミニ LED などのテクノロジーは、ディスプレイ ビジネスに新たな成長の機会を切り開く - マイクロ LED ディスプレイには、色精度の向上、コントラストの向上、応答時間の短縮など、従来のディスプレイ テクノロジーに比べてさまざまな利点があります。 マイクロ LED ディスプレイは電力効率も高く、ラップトップ、スマートフォン、AR/VR ヘッドセット、巨大なデジタル サイネージなどの幅広いデバイスに適しています。 これらの利点により、マイクロ LED スクリーンは、ディスプレイ コンポーネント市場を完全に変える可能性がある有望なテクノロジーです。

- フレキシブルで折り畳み可能なパネルの用途拡大 - フレキシブルパネルディスプレイは製造時にフレキシブル基板が使用されているため、折り曲げることができます。 これらのフレキシブル基板は、軽量で薄く、耐久性に優れたプラスチックまたはフレキシブルなガラスで作ることができます。 さらに、メーカーによって曲げたり湾曲させたりして、ラップトップ、PC、携帯電話などの最終デバイスに使用されます。 OLED ディスプレイ パネルは、折りたたみ式携帯電話を強化するフレキシブル ディスプレイ技術の基盤として機能します。 ここ数年、ディスプレイ用の折りたたみパネルがノートブック、タブレット、スマートフォンで人気を集めています。 ハイエンドのスマートフォンには、こうした折りたたみ式パネルが搭載されるケースが増えています。 消費者の可処分所得の増加により、ハイエンド携帯電話の需要が高まっています。

当社のディスプレイコンポーネント市場 調査によると、以下はこの市場の課題です。

- インターネット広告への移行による小売業界からの需要の減少 - 最近、デジタル広告はより高度で、カスタマイズされ、適切なものになってきています。 インターネット利用の増加により、顧客はこれまで以上にオンラインで過ごす時間が増えており、デジタル広告はマルチチャネルの顧客とつながる完璧な手段となっています。 その結果、小売業界におけるディスプレイの必要性は減少しています。 新型コロナウイルスの感染拡大を受け、消費者が公共エリアでのタッチスクリーンディスプレイパネルを避けることによっても、ディスプレイ市場は妨げられています。 予想される期間中、これらの要因がディスプレイ市場の拡大を妨げています。

- 代替品の入手がディスプレイコンポーネント市場の成長を妨げると予想されます。

- 最新のディスプレイ技術の高コストは、ディスプレイコンポーネント市場の成長を妨げる可能性があります。

ディスプレイコンポーネント市場のセグメンテーション

テクノロジー別 (LCD ディスプレイ、LED ディスプレイ、OLED、プラズマ ディスプレイ)

OLEDセグメントは、予測期間中に約40%の最大市場シェアを保持すると考えられています。 ディスプレイコンポーネント市場にこのセグメントの拡大は、スマートフォンに使用されるOLEDによって牽引されています。業界全体にOLED パネルの幅広い用途、視聴体験の向上に対する高い需要、技術の進歩などが挙げられます。 LED スクリーンは応答が速く、消費電力が少なく、視野角が広く、コントラストが高く、明るいです。 さらに、これらのスクリーンは本質的に自己発光するため、あらゆる照明状況で可能な限り最高の視認性を提供するためにバックライトを必要としません。 OLED 技術に基づくパネル市場は、これらの利点によって推進されています。 これらの要素と進歩は OLED 技術分野を強化し、その過程でディスプレイコンポーネント市場の規模を拡大します。

最終製品別 (モニター、ラップトップ、テレビ、スマートフォン、タブレット、車載用ディスプレイ)

スマートフォンセグメントは、2035年末までに約32%の最大シェアを握ると予測されています。ディスプレイ業界のスマートフォン アプリケーション セグメントは、UHD コンテンツの利用可能性、4K と 8K ディスプレイの需要の高まりにより成長しています。スマートフォンでのOLEDスクリーンの使用の増加、フレキシブルディスプレイパネルの需要の高まり、新しいOLEDとLCDパネルの製造施設の建設への投資の増加です。例えば、OnePlus は、LTPO 2.0 AMOLED ディスプレイを搭載した OnePlus 10 Pro スマートフォンを 2022 年 1 月にリリースしました。省エネのに低温多結晶酸化物ディスプレイは周波数を 1Hz まで下げることができます。

ディスプレイコンポーネント市場の詳細な分析には、次のセグメントが含まれます。

|

テクノロジー別 |

|

|

パネルサイズ別 |

|

|

最終製品 |

|

ディスプレイコンポーネント市場を支配する注目の企業

- LG Display Co., Ltd.

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- NEC Corporation

- Panasonic Corporation

- Sony Corporation

- Japan Display Inc.

- Sharp Corporation

- Innolux Corporation

- Samsung Electronics Co., Ltd.

- Boxlight corporation

- BOE Technology Group Co., Ltd.

- AU Optronics Corporation

- Leyard Optoelectronic Co Ltd

- Qisda Corporation

- China Star Optoelectronics Technology

- VIA Optronics AG

ニュースで

- 2020 年 9 月: デジタル サイネージ、インタラクティブ テクノロジー、ソフトウェア ソリューションの大手プロバイダーである Boxlight Corporation は、Sahara AV Solutions、Sedao、Clevertouch を含む Sahara Presentation Systems PLC の買収を発表しました。 この買収は、Sahara AV、Clevertouch の Sedao、および世界中のパートナーに利益をもたらします。

- 2020 年 3 月: Samsung Electronicsオーストラリアは、オーストラリア初のオニキス シネマ LED スクリーンを発表し、シドニーのムーアパークにある HOYTS エンターテインメント クォーターで 14 メートルのスクリーンを公開しました。 2020 年 3 月に、メルボルンの HOYTS ハイポイントに別の 10 メートルのスクリーンが設置される予定です。 Onyx Cinema LED テクノロジーは、120 年以上業界標準であった従来のプロジェクターベースのソリューションの視覚体験とパフォーマンスの信頼性を超えています。 Samsung の Onyx は、LED テクノロジーの視覚的なパワーを「大画面」にもたらし、信じられないほど没入型の映画体験を提供します。

- 2020年3月: NECとSharpがディスプレイソリューション事業を統合する合弁事業を発表。 NDS とシャープは、ビジュアル ソリューションの製造と開発において市場をリードする 2 つのブランドです。 シャープとNECの合弁事業により、両社はそれぞれの強みを活かし、世界中の顧客の視覚化ニーズに対応できるようになります。

- 2020年11月:Panasonic Corporationは本日、高い画像視認性を誇る55型透明有機ELディスプレイモジュールの商品化を発表し、2020年12月初旬に日本およびアジア・オセアニア市場*1を皮切りにグローバルに発売する予定です。 表示パネルがシースルーであるため、背後の物体が見えるため、実際の物体を背景に重ねて画像を表示するなど、多彩な映像表現が可能です。 このようなユニークな特徴を持つ透明有機ELディスプレイは、空間の価値を高める次世代の映像表示デバイスとして注目を集めています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針