当社の信頼できる顧客

データセンター建設市場調査、規模、傾向のハイライト(予測2026-2035年)

データセンター建設市場は2023年に2,400億米ドルを超え、2035年末までに5,466.2億米ドルに達すると推定されており、2026―2035年の予測期間中に7.1%のCAGRで成長しています。 2025年には、データセンター建設市場の業界規模は約2570.4億米ドルと評価されています。 データセンター建設市場の成長の主な理由は、データの生成と消費の指数関数的な増加です。 オンラインサービス、クラウドテクノロジー、モノのインターネット(IoT)ガジェット、ストリーミングの急速な成長により、データの作成と使用が増加しています。 これは、このすべての情報を処理および処理するために、より多くのデータセンターが必要になることを意味します。 企業がクラウドベースのオプションに移行するにつれて、クラウドサービスに対するニーズの高まりに対応するために、データセンターのニーズも高まります。 例えば、トップクラウドプロバイダーであるAmazon Web Services(AWS)は、グローバルセットアップを拡大し続けており、サービスに対する需要の高まりに対応するために新しいデータセンターを追加しています。データ センターは、デジタル時代を推進する、増え続けるサーバーやコンピューターのための場所を提供します。また、重要な情報を安全に保つための強力なセキュリティ対策も導入しています。生成される膨大な量のデータを分析するには、強力なコンピューティング パワーが必要です。データ センターは、このデータから洞察を引き出す複雑なプログラムやアプリを実行するために必要な環境を提供します。

データセンター建設市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

約7.1% |

|

基準年市場規模(2025年) |

約2,400億米ドル |

|

予測年市場規模(2035年) |

5,466.2億米ドル |

|

地域範囲 |

|

レポートの主なポイント

データセンター建設市場の域概要地

データセンター建設市場 – 日本の見通し

日本のデータセンター建設市場は、2026―2035年の予測期間中に大きなシェアを占めると予測されています。日本のデータセンター建設市場は上昇傾向にあり、2026―2035年にかけて年間約4%のCAGRで成長しています。2036年までに380億米ドルという驚異的な規模に達すると予想されています。この成長は、データセンター建設セグメントが国際的および地元の企業から同様に関心を集め、大きな可能性を示しているなど、いくつかの要因によって推進されています。Digital Realty、Equinix、Colt DCSなどの大手グローバル企業は、東京と大阪に大規模な投資を行っています。これらの企業は、市場での地位を確保するために、地元のデータセンター企業を買収するか、日本の大企業と提携しています。

日本政府もデジタルおよびインフラブームを推進しています。 「デジタルガーデンシティ国家」計画では、2030年までにデータセンターを全国に広げ、海底ケーブル網を全国に敷設し、光ファイバーを広く利用できるようにすることを目指しています。これらの措置は、日本のデータセンター建設業界の拡大を後押ししています。また、日本のデータセンターは、暴風雨、地震、津波などの自然災害に耐えられるように構築されています。これらのリスクがあっても、企業は日本市場への参入を熱望しています。中断のないサービスとローカルデータセンターサービスに対する需要が高く、高品質で耐久性のある建設の需要が高まっています。

_1776146157.jpg)

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

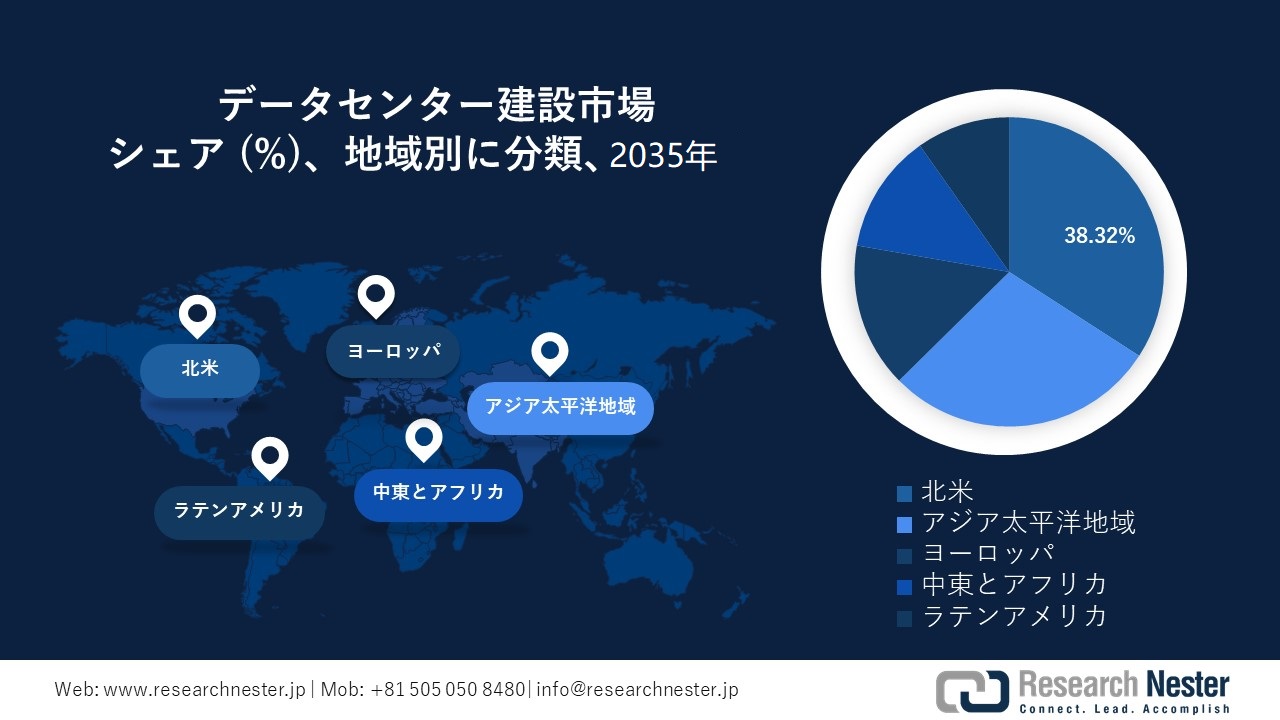

北米市場予測

北米地域のデータセンター建設市場は、他のすべての地域の市場の中でも、2036年末までに約38.32%のシェアを占め、最大の市場になると予想されています。北米市場は、2030年までに約380億米ドルに達すると予想されています。この地域の市場成長は、デジタルサービス、クラウド技術、モノのインターネット(IoT)ガジェット、メディアストリーミングの台頭によって促進されており、膨大な量の情報を管理および処理するために、より多くのデータセンターを建設する必要があります。データセンター間のより高速で信頼性の高いリンクを提供するネットワークおよび接続ソリューションの需要も、これらのニーズに対応する強力なインフラストラクチャをサポートできる施設の建設を促進しています。

米国のデータセンター建設市場は、予測期間の終わりまでに1,342億米ドルの価値に達し、6%のCAGRで成長すると予測されています。米国は北米の市場をリードしており、2022年には収益シェアの43%を占めています。米国での電子医療記録(EMR)義務化により、患者記録の保存と保護のためのクラウドベースの医療システムの使用が促進されました。この発展により、医療業界におけるデジタルデータの拡大に後押しされ、データセンター建設の需要が高まっています。

カナダのデータセンター建設市場の成長は、クラウドコンピューティングの採用の増加、より効果的なデータセンター運用の必要性、およびデータセンターインフラストラクチャの需要の高まりによって推進されています。技術インフラストラクチャへの多額の投資、データ消費の増加、クラウドサービスに対するビジネス需要などの要因が、カナダの市場成長を促進しています。

APAC市場統計

アジア太平洋地域でも、予測期間中にデータセンター建設市場は大きく成長し、デジタル化の取り組みが進むことで第2位の座を維持すると予想されています。市場規模は2028年までに250億米ドルに達し、年平均成長率7%で成長すると予想されています。シンガポール、マレーシア、タイ、フィリピンなど、アジア太平洋地域のいくつかの国は、デジタル化の推進を優先しています。政府の支援と継続的なデジタル化の取り組みは、この地域のデータセンター建設市場の成長を後押しする重要な要因です。クラウドサービスの需要の高まりも、市場の成長を促進する上で重要な役割を果たしています。さらに、5Gネットワークの展開により、アジア太平洋地域でのエッジデータセンターの必要性が高まっています。この需要により、ユーザーに近い場所にデータセンターを建設することが促進され、市場の成長が加速しています。

中国は、アジア太平洋地域のデータセンター建設市場で支配的な地位を占めています。中国政府は、コンピューティング能力の需給バランスをとるための「東のデータ、西のコンピューティング」戦略の一環として、4つの地域で新しいデータセンタークラスターの開発を提唱する政策文書を発行しています。

シンガポールは、アジア太平洋地域のデータセンター建設市場におけるもう 1 つの重要なプレーヤーであり、その洗練されたインフラストラクチャと接続性で知られています。同国は、この地域のデータセンターの中心地となり、投資を呼び込み、東南アジアへの玄関口としての役割を果たしています。シンガポールの海底ケーブル接続は、データセンターのハブとしての台頭に役割を果たしてきました。

データセンター建設市場:成長要因と課題

データセンター建設市場の成長要因ー

- クラウド サービスの拡大 - IaaS、PaaS、SaaS などのクラウドベースのサービスへの移行により、データ センターの需要が急増しています。クラウド プロバイダーは、サービスを支える強力でスケーラブルなセットアップを必要としており、データ センターの構築が増えています。クラウド コンピューティングへの移行により、膨大な量のデータがクラウド データ センターに集約されるため、より多くのストレージとコンピューティング能力が必要になります。

- エッジ コンピューティング - 分散コンピューティング モデルであるエッジ コンピューティングでは、データの提供元に近い場所でデータ分析が行われます。中央データ センターではなく、ネットワークのエッジでローカルにデータを処理することで、データの処理が高速化し、遅延が短縮されます。これは、自動運転車や工場の自動化など、リアルタイムの応答を必要とするアプリケーションにとって重要です。エッジ データ センターは従来のものよりも小規模ですが、分散型であるため、このようなエッジ コンピューティング データ センターをさまざまな場所に構築する必要があります。エッジ コンピューティングの台頭は、IoT、AI、ライブ分析などの分野での応答の高速化、レイテンシの短縮、パフォーマンスの向上に対するニーズによって促進されています。

- IoT と AI - データを収集して共有するガジェットである IoT デバイスの増加により、膨大なデータ量が生成されています。これらのデバイスには、生成したデータを保存、処理、分析するための設定が必要です。データ センターは、IoT データの管理と処理に不可欠であり、必要なコンピューティング パワー、ストレージ スペース、接続性を提供します。AI モデルのトレーニングには、膨大なデータ セットと強力なコンピューティング リソースが必要です。データ センターは、これらの要求の厳しいタスクに必要な設定を提供します。また、エッジで AI アプリを実行するには、多くの場合、より多くのデータ センター容量が必要です。AI はデータで成長します。さまざまな分野で AI の使用が増えるにつれて、データの保存、処理、分析の需要が急増し、データ センター構築市場が拡大します。

当社のデータセンター建設市場調査によると、以下はこの市場の課題です。

- 電力と冷却 - データセンターは大量の電力を必要とし、一般的に非常に高温になります。使用されるエネルギーの量を管理し、常に十分な電力があることを確認し、サーバーを冷却する方法を見つけることは、データセンターを構築する上で重要な問題です。

- 土地の選択と取得 - データセンターに適した場所を選択し、その土地を取得することも非常に困難です。データセンターを構築する場所を選択する際には、エネルギーと冷却リソースに近いこと、インターネット接続が近くにあること、地元の規則に従うことなどの要素が非常に重要です。

データセンター建設市場のセグメンテーション

インフラストラクチャ別 (電気、機械、一般)

電気サブセグメントは、2036 年に約 46% の最大の市場シェアを獲得すると予測されています。このセグメントの成長は、技術の進歩によって推進されています。省エネ UPS ユニット、最新の冷却方法、インテリジェント HVAC システムなどの電気および機械システムの進歩は、電気インフラストラクチャ サブセグメントと機械インフラストラクチャ サブセグメントの両方の成長を牽引しています。電気インフラストラクチャ セグメントは、2024 年以降、約 5.4% の顕著な成長率を達成する見込みです。このサブセグメントは、データ センター内で信頼性の高い電力フローと制御を確保するために不可欠です。

機械インフラストラクチャ サブセグメントには、冷却メカニズム、ラック、およびその他の関連コンポーネントが含まれます。冷却メカニズムは、データ センター内の理想的な温度を維持するための鍵です。機械インフラストラクチャ セクションの成長は、データ センターの規模と複雑さの拡大によるものです。過熱を回避し、データ センターのギアが正しく機能するようにするには、効果的な冷却が不可欠です。

データセンターのタイプ別 (Tier I および II、Tier III、Tier IV)

Tier III データセンターは、2036 年に約 51% という最大の市場シェアを獲得すると予測されています。このセグメントの成長は、Tier III データセンターが Tier I および II と比較してより信頼性の高いサービスを提供しているためです。これらのセンターは、電力と冷却システムの両方にさまざまな配布ルートを備えているため、サービスを中断することなく効率的に維持できます。これらのセンターは約 99.982% の稼働率を実現でき、これは年間約 1.6 時間のダウンタイムに相当します。Tier III データセンターは、高可用性を必要とし、頻繁または長時間の停止を許容できない企業に最適です。Tier III センターは、重要なアプリとビジネス オペレーションを問題なく継続できるように構築されています。Tier IV センターはさらに高い信頼性を追求し、約 99.995% の稼働率を目標としています。つまり、通常、年間のダウンタイムは 0.4 時間未満です。

組織規模別(小規模、中規模、大規模)

大規模組織規模のサブセグメントは、2036年に約42%の最大の市場シェアを獲得すると予測されています。大規模組織データセンターの成長は、膨大なデータの処理と保存の必要性、クラウドサービスの普及、IT、通信、ヘルスケアなどの分野の拡大に起因しています。これらのセンターは、膨大なデータセットの管理を可能にし、AIやMLなどの最先端の技術をサポートし、あらゆる規模の組織の重要なタスクに強固な基盤を提供します。一方、中規模データセンターの増加は、デジタル技術の利用の増加、スマートなデータ管理の必要性、信頼性の高いITセットアップの需要によるものです。これらのセンターは、データを安全に保ち、簡単にアクセスできるようにしながら、組織に業務を拡大する能力を提供します。これらの要因により、データセンターの建設に対する世界的な需要が高まっています。

データセンター建設市場の詳細な分析には、次のセグメントが含まれます。

|

インフラストラクチャ別 |

|

|

データセンターのタイプ別 |

|

|

組織規模別 |

|

|

エンドユーザー別 |

|

データ センター建設業界を席巻する企業

データ センター建設業界の企業を取り巻く環境は、活気に満ち、競争が激しいです。数多くの大手企業が参入し、それぞれが顧客のニーズを満たす新しいソリューションの導入やサービス範囲の拡大に取り組んでいます。これらの企業は、進化する市場の需要に応えて独創的でより効率的なサービスを提供することで、常に他社との差別化を図っています。

データセンター建設市場を支配する注目の企業

- Whiting-Turner Contracting

º 会社概要

º 事業戦略

º 主要製品

º 業績

º 主要業績指標

º リスク分析

º 最近の展開

º 地域プレゼンス

º SWOT分析

- Holder Construction

- DPR Construction

- AECOM

- Arup

- Jacobs

- Cargan

- IBM Corporation

- SAS Institute Inc.

- Equinix

- AECOM

- DSCO Group

- NTT Facilities

- Studio One Design

- Turner and Townsend

ニュースで

- Whiting-Turner Contracting - テクノロジーリーダーのGoogleが所有するDesign LLCは、ダレスコミュニティ開発局の文書によると、ボルチモアに拠点を置くWhiting-Turner Contracting Co.をオレゴン州ワスコ郡に6億米ドル規模のデータハブを開発する企業として選んだ。この新しい29万平方フィートの建物は、この地域にあるGoogleの既存のデータセンターネットワークに加わることになります。カリフォルニア州マウンテンビューの同社によると、Googleは2006年以来、オレゴン州の施設に18億米ドル以上を投入してきた。Googleは、電力設備、開発可能な土地、そして熟練した人材が揃っていることを理由にワスコ郡を選んだとGoogleは述べています。

- Holder Construction - コロラド州ブルームフィールドを拠点とし、データセンターの構築、所有、管理を専門とするEdgeCore Digital Infrastructureは、アリゾナ州メサの19億米ドル規模のデータセンターの建設にアトランタに拠点を置くHolder Constructionを選んだ。メサのこの節水型施設は、完成すれば少なくとも 450 メガワットの重要な負荷をサポートできる電力を持ち、310 万平方フィートを超えるクライアントの現在および将来のニーズに応えるために建設されます。EdgeCore によると、この施設にはすでに稼働中のデータ センターが 1 つあります。Holder Construction によると、冷却のために空冷方式とループ式冷水システムを使用しています。

- AECOM - インフラ アドバイスの大手企業である AECOM は、Stantec とともに、海軍施設エンジニアリング システム司令部 (NAVFAC) 太平洋地域との 5 年間の契約を獲得した。このパートナーシップは、主に太平洋地域の海軍と海兵隊の環境計画に焦点を当て、国家環境政策法 (NEPA) の規則に準拠します。最大 9,900 万ドル相当の柔軟な契約を通じて、Stantec GS-AECOM 太平洋地域チームは、海軍と海兵隊の文書と調査に取り組み、レビューし、更新し、NEPA ガイドラインが満たされるようにします。この作業は、環境への影響の評価、土地のスペースとリソースの整理、施設計画のガイドにまで及ぶ。

- NTT Facilities- NTTデータグループ株式会社傘下のNTTグローバルデータセンタージャパン(NTT GDCJ)と東京電力パワーグリッド株式会社(TEPCO PG)は、新会社を設立します。この提携は、首都圏の印西白井周辺にデータセンターを開発・管理し、特に首都圏でのデータセンターの成長に不可欠な信頼性の高い電力と接続の戦略的な立地を活用することを目的としています。まず、この提携により、アジア太平洋地域の大規模データセンターの主要エリアである印西白井で土地を購入します。計画には、合計50MWのIT容量を持つデータセンターの建設が含まれています。2024年春に開始する予定で、新しい事業体は2026年後半に最初のサービスを展開する予定です。NTTグローバルデータセンターは、5年間で1.5兆円(約120億米ドル)をグローバルデータセンター事業に注ぎ込み、拡大と強化を目指しています。

結論

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針