当社の信頼できる顧客

世界のデータ注釈ツール市場調査、規模、傾向のハイライト(予測2026-2035年)

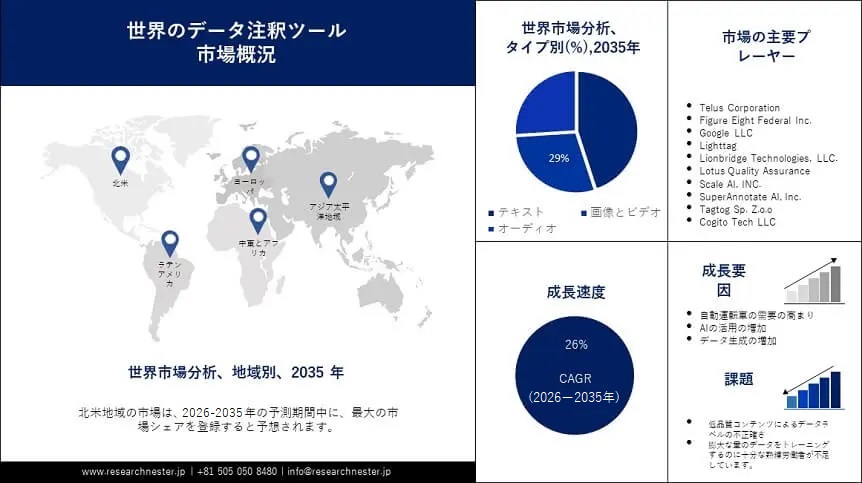

世界のデータ注釈ツール市場規模は、2026ー2035 年までの予測期間中に、最大 26% の CAGR で成長し、2035 年末までに最大140 億米ドルに達すると推定されています。これに加え、2025 年のデータ 注釈 ツール市場規模は約 10 億米ドルでした。当社のデータ注釈ツール市場調査によると、市場の成長は、ビデオや写真などのデータ生成の増加に起因すると考えられます。ML モデルをトレーニングするには、データ 注釈 ツールを使用して、テキスト、音声、画像、ビデオなどのさまざまな種類のデータにさらに情報/メタデータを追加します。毎日、30 億枚以上の写真と約 720,000 時間のビデオが世界中のソーシャル メディアで共有されています。

これらに加えて、データ 注釈 ツール市場の成長を促進すると考えられる要因には、AI、ML、ロボット工学などの先端技術の台頭が含まれます。産業用ロボットなどの先端技術は、主に高品質のデータ 注釈によって推進されています。ロボット ナビゲーション システム用のコンピューター ビジョン (CV) モデルの開発やテストなどのタスクには、ラベル付きデータを使用するのが一般的です。国際ロボット連盟が発表した新しい World Robotics 2020 産業用ロボット調査によると、世界中の企業では現在、前年比 12% 増の記録的な 2.7百万台の産業用ロボットが稼働しています。さらに、2020年の世界出荷台数は373,000 台でした。また、機械学習におけるデータ注釈の使用の増加も市場の成長を促進すると予想されています。世界中の機械学習プロジェクトでは、エンジニアリング労働者の 80% 以上がデータの準備とラベル付けに費やされています。さらに、サードパーティ データ 注釈市場は 2025年までに 約3 倍拡大すると予想されています。

世界のデータ注釈ツール市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

~26 % |

|

基準年市場規模(2025年) |

約10億米ドル |

|

予測年市場規模(2035年) |

約140億米ドル |

|

地域範囲 |

|

世界のデータ注釈ツール市場の地域概要

当社のデータ注釈ツール市場調査によると、北米のデータ 注釈 ツール市場シェアは、他のすべての地域の市場の中でも最大となり、2035 年末までに約 30% 程度になると予測されています。データ 注釈 ツール市場の成長は主に、モノのインターネット (IoT) に接続されるデバイスの数の増加に起因すると考えられます。2025 年には、北米では 約30 億台の IoT デバイスが接続されており、この数は 2030 年までに 60 億台以上に増加すると予想されています。一方で、ヘルスケア分野におけるAI導入の増加もデータ 注釈 ツール市場の成長を促進すると予想されています。米国の医療関係者を対象とした世論調査では、約41%が2024年の時点でAIの利用が完全に機能するレベルに達していると回答した。さらに 約26%が、AI システムが部分的に機能していると主張しました。

アジア太平洋地域のデータ注釈ツール市場は 2 番目に大きく、2035 年末までに約 28% のシェアを記録すると推定されています。市場の成長は主にインターネットの普及によるものであり、これによりデータ生成の拡大が見込まれています。インドでは 3 か月ごとに最大 25百万人の新規スマートフォン ユーザーが増加しており、モバイル データ使用率は世界で最も高く、ユーザーあたり 1 か月あたり約 12 ギガバイト (GB) です。これに加えて、中国は 2021 年に約 8 兆ギガバイトのデータを生成しました。その合計は、2026 年までに約 49 兆ギガバイトに増加すると予想されています。さらに、この地域での自動運転車の需要の高まりも市場の成長を促進すると予想されています。現代のモビリティサービスを推進するため、日本政府は2026年までに全国40以上の地域で自動運転車を活用する予定です。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

さらに、当社のデータ注釈ツール市場調査によると、ヨーロッパ市場は、他のすべての地域の市場と同様に、2035 年末までにシェアの過半数を占めると予測されています。データ 注釈 ツール市場の成長は主に、顔認識技術の採用の増加に起因すると考えられます。さらに、顔認識は最先端の好奇心から日常生活の不可欠な要素へと急速に変化しました。顔認識技術は急速に発展しており、アルゴリズムは日々改良されています。ヨーロッパ11 か国では、法執行機関がすでに捜査に生体認証システムを使用しています。また、顔認識技術は、フランス、ドイツ、ギリシャ、ハンガリー、イタリア、オーストリア、フィンランド、フランスなどの地域で、警察が犯罪捜査の際に元身元を特定するために使用されています。

世界のデータ注釈ツール市場:成長要因と課題

データ注釈ツール市場の成長要因:

- 高まるスマート自動運転技術への需要ー自動運転車を構築し、あらゆる安全上の懸念に対処するには、注釈付きの写真やビデオのデータが大量に必要になります。これにより、自動運転システムが物体を認識するようにトレーニングできるようになります。2024年に世界で販売された約1.4百万台の車両は、少なくともレベル3の自動運転機能を備えていました。2024年から 2030 年にかけて、自動運転車の販売は増加すると予想されます。さらに、これらの自動車の 2030 年の世界販売台数は約 58百万台と予想されています。

- 人工知能の利用の増加ーデータのラベル付けにより、AI はすべてのプロジェクトを正確に処理できるようになり、AI の機能が向上します。AI は世界中の約 37% の企業や組織で使用されています。さらに、AI テクノロジーへの投資は、上位 10 社のうち 9 社によって行われています。

- データの大量生成ーデータのラベル付けにより、生のデータ形式で目的を特定できます。2023 年には地球上のデータの総量は 40 ゼタバイトを超えると予測されています。最新の推定によると、毎日 40 億人以上がインターネットを使用し、約 3 京バイトのデータが生成されます。

- IOTに接続されるデバイス数の増加ーIoT に接続されたデバイスの増加に伴い、生産と消費が急速に増加しています。これらのデータは、データ 注釈 ツールを使用して価値に変えることができます。IoT デバイスは、2030 年までに世界中で約 250 億個に達すると予測されています。現在、約 400 の IoT プラットフォームが使用されています。さらに、2026年までに、270 億個の IoT デバイスが接続されるようになる可能性があります。

- 顔認識の人気が高まっていますー顔と感情の識別の基礎となるのは、高品質の顔の注釈です。顔認識アルゴリズムが適切に機能するには、ビデオと画像の注釈の精度と品質が重要です。2023年の時点で、世界中で約 96百万台のモバイル デバイスに顔認識ハードウェアがインストールされています。しかし、2024 年までに世界中の約 10 億台のデバイスがソフトウェア ベースの顔認識ソリューションを搭載すると予想されています。

当社のデータ注釈ツール市場調査によると、以下はこの市場の課題です。

- 低品質コンテンツによるデータラベルの不正確さーデータ注釈プロジェクトの実行は、データ品質の点で最大の障壁になると考えられていました。注釈プロセス全体を通じて高いデータ品質を維持する必要があり、これには一貫性が必要です。機械学習モデルの全体的な精度の品質は、データ品質の低下によって生じる偏った推定によって影響を受ける可能性があります。不一致は、レビュープロセスやコミュニケーションに困難を引き起こす可能性もあります。

- データ侵害のリスク

- 膨大な量のデータをトレーニングするのに十分な熟練労働者が不足しています。

世界のデータ注釈ツール市場セグメンテーション

当社のデータ注釈ツール市場調査によると、市場は、小売と電子商取引、ITと通信、BFSI、政府、自動車、ヘルスケアなどにエンドユーザーごとに需要と供給が分割および分析されています。データ注釈ツールのエンドユーザー 6 社のうち、小売および電子商取引部門が 2035 年に最大の市場シェアを獲得すると推定されています。このセグメントの成長は、電子商取引の普及の増加と、小売および電子商取引における人工知能の統合の高まりによるものと考えられます。2023年10月に実施された調査によると、北米とヨーロッパの電子商取引の意思決定者の約70%が、2024年の自社運営においてAIがパーソナライゼーションに役立つと回答した。小売業者と顧客の両方にとって、AI およびデータ 注釈 サービスはオンライン ショッピング エクスペリエンスを大幅に向上させます。企業は、過去数年間に、電子商取引業界における AI とデータ 注釈の導入における変革を目の当たりにしました。したがって、より良いユーザー エクスペリエンスとより効果的なソリューションを実現するために、いくつかの企業はすでに AI とデータ 注釈 サービスを活用しています。

世界のデータ注釈ツール市場も、テキスト、画像とビデオ、オーディオのタイプごとにセグメント化され、需要と供給が分析されています。これら 3 つのセグメントの中で、テキストセグメントは 2035 年に大きなシェアを獲得すると予想されます。テキストは最もよく使用されるデータ型です。約70%の企業でテキストが使用されています。テキスト注釈には、感情、意図、探究などのさまざまな注釈が含まれています。当社のデータ注釈ツール市場調査によると、このセグメントの成長は主に、データのラベル付けにおける注釈の使用の増加によるものです。ラベリングには、(自然言語処理) NLP テクノロジー、自動質疑応答 (Q&A) プラットフォーム、インテリジェント チャットボット、感情分析などが使用されます。したがって、チャットボットやテキスト分析ベースのクラウド NLP テクノロジーの使用の増加も、セグメントの成長を促進すると予想されます。ブランド コミュニケーション チャネルとしてのチャットボットの採用は、2022 年以降、世界中で約 92% 増加しました。2021年には顧客の約 25% がチャットボットを通じて企業とやり取りしており、2019 年の 13% 弱から増加しました。

世界のデータ注釈ツール市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

コンポーネント別 |

|

|

注釈タイプ別 |

|

|

エンドユーザー別 |

|

世界のデータ注釈ツール市場を支配する注目の企業

- Innodata, Inc.

- 会社概要

- 事業戦略

- 主な製品

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域プレゼンス

- SWOT分析

- Telus Corporation

- Figure Eight Federal Inc.

- Google LLC

- Lighttag

- Lionbridge Technologies, LLC.

- Lotus Quality Assurance

- Scale AI, INC.

- SuperAnnotate AI, Inc.

- Tagtog Sp. Z.o.o

- Cogito Tech LLC

ニュースで

- Innodata, Inc. は、Synodex 医療データ抽出プラットフォームとデータ 注釈 プラットフォームを組み合わせて、医療記録の予測モデルの開発をサポートするサービスの拡張を発表しました。この拡張は、医療記録から高品質の AI トレーニング データを抽出する Innodata の手法の有効性を示しています。

- Telus Corporation は、注釈 プラットフォームおよびクラウドベースのトレーニング データ向けソリューションの市場をリードする世界的サプライヤーである Lionbridge AI を Telus International 部門が買収したことを発表しました。Lionbridge AI は、TELUS International が急速に拡大するニュー エコノミー サービス市場への浸透を拡大できるよう支援します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針