当社の信頼できる顧客

民間航空機アフターマーケット部品市場調査、規模、傾向のハイライト(予測2026~2035年)

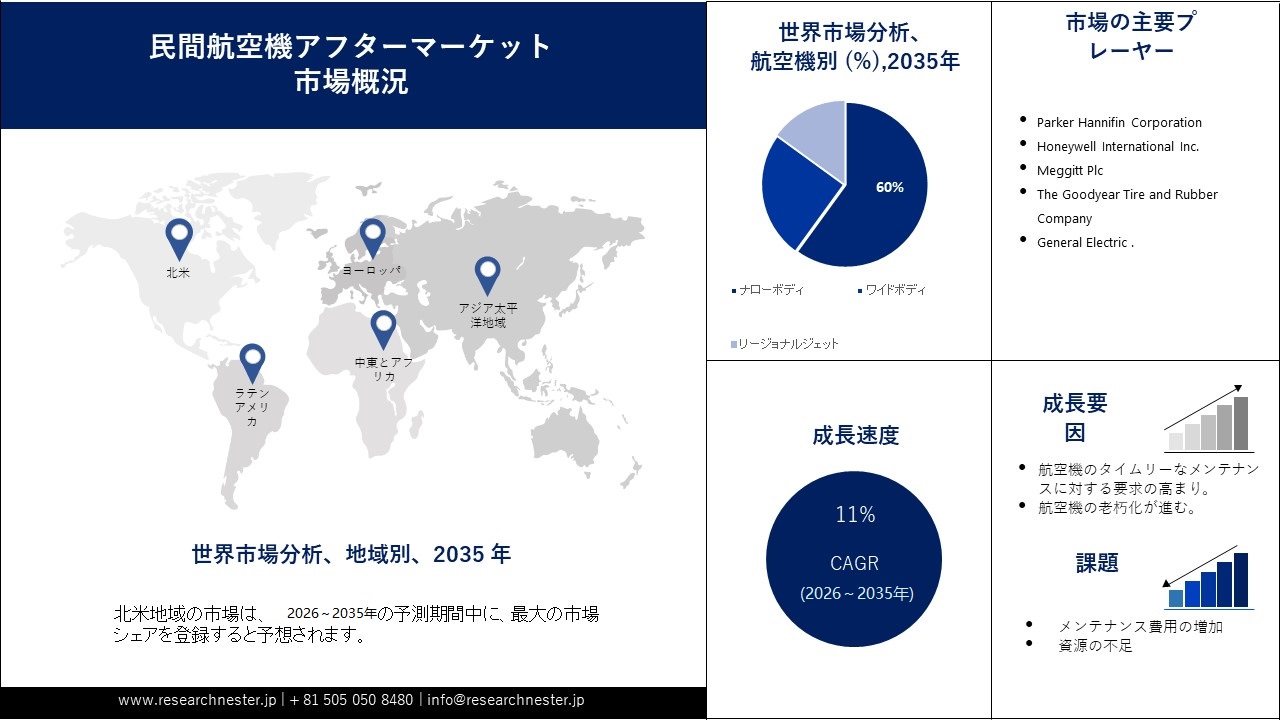

当社の民間航空機アフターマーケット部品市場調査によると、市場の規模は、2035年末までに710億米ドルに達すると予想されており、2026~2035年の予測期間中に11%のCAGRで拡大します。2025年の民間航空機アフターマーケット部品市場の業界規模は 320億米ドルを超えました。 航空会社やアフターマーケットサービスプロバイダーにおける民間航空機部品の需要の高まりが、市場の成長を大きく推進しています。

先進的な航空機には、航空機からのリアルタイム データを収集して検査するために新しく設計されたセンサーが装備されています。 アフターマーケット部品の供給におけるビッグデータやデジタル化などの先進技術の採用は、企業が戦略的な計画や意思決定を行うのに役立ちました。 新しい航空機の効率は、置き換えられるモデルと比較して最大 20% 向上しますが、歴史的には、活動の増加が効率の向上を上回っています。 このような要因により、予測期間における民間航空機アフターマーケット部品の市場成長が加速しています。

民間航空機アフターマーケット部品市場 : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026~2035年 |

|

CAGR |

~11% |

|

基準年市場規模(2025年) |

320億米ドル |

|

予測年市場規模(2035年) |

710億米ドル |

|

地域範囲 |

|

民間航空機アフターマーケット部品市場の域概要地

民間航空機アフターマーケット部品市場 - 日本市場の見通し

日本の民間航空機アフターマーケット部品市場は、2035年末までに 13% の成長率で大幅に拡大する見込みです。民間航空機部門は、航空旅客数の増加とパンデミック前の水準への回復、および既存の航空機から最先端の持続可能な航空機への置き換えによって推進されています。 日本のGDPは、予測期間中に航空会社とその供給ネットワークで構成される民間航空機部門から721億米ドルの押し上げを受けると予想されています。 航空業界への投入物と外国人旅行者による空の旅は、国の GDP の 2.4% に貢献しています。

この成長は、民間航空機分野における政府の取り組みの拡大によるものであるとさらに認定できます。 2021年の初めに、日本の防衛省は493億米ドルを超える2022年度予算を提案したが、これは記録的であり、従来のGDPの1%の上限を超える可能性があります。 日本は2027年までに中国と米国を抜き、世界第3位の国防支出国となる可能性があります。

さらに、日経アジアの報道によると、日本政府は今年、持続可能な航空燃料(SAF)の製造と使用を促進する政策を策定する官民委員会を設立する予定であるとのこと。航空会社が2030年までに従来のジェット燃料の10%をSAFに置き換えることを目標としています。これらの要因が日本の民間航空機アフターマーケット部品市場の成長を推進しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場予測

当社の民間航空機アフターマーケット部品市場調査によると、地域別では、北米が予測期間中に35%の市場シェアを誇り、市場をリードすると予想されています。 2020年にはこの地域が60%という最大のシェアを占めた。 この成長は、米国とカナダでのアフターマーケット サービスへの投資の増加に重点を置いたメンテナンス修理および MRO サービス プロバイダーによるものと考えられます。 さらに、米国の企業は、MRO サービスと航空機部品の強力なサプライチェーン ネットワークを持っています。 さらに、部品メーカーの承認を得るために米国で PMA プロセスの標準化が進むことによって、市場の成長が刺激されます。

APAC市場統計

アジア太平洋地域は 2022 年に 28% のシェアを占めました。日本、シンガポール、中国などの地域でアフターマーケット部品ハブを立ち上げるための投資が増加しています。 中国では、アフターマーケット部品市場が急速な成長が見込まれています。 さらに、輸出入に関する政府法は市場の成長を大きく推進しました。

民間航空機アフターマーケット部品市場:成長要因と課題

民間航空機アフターマーケット部品市場の成長要因ー

- 航空機のタイムリーなメンテナンスに対する要件の増加 – 航空母艦のメンテナンスには数10億米ドルの費用がかかる場合があるため、時間と費用を節約できる適切でタイムリーなメンテナンス システムの構築が必須です。 たとえば、2017 年のアフリカの航空機 MRO 需要の 27% はコンポーネントのメンテナンスでした。 したがって、航空機オペレーターが時間どおりに部品を修理することを好むため、あらゆる形態の航空事故を防ぐことができるタイムリーなメンテナンスに対する関心の高まりが市場の急速な成長を促進しています。

- 航空機の老朽化 - 新しい航空機の購入による負債を避けるために、航空業界の多くの小規模事業者は古い航空機を使用しています。 航空機フリートの安全を維持するために、比較的低コストでの交換、改造、改造のための耐空性の検討を通じて、航空機フリートの老朽化に対するオペレーターの懸念が市場の成長を牽引しています。 この要因により、予測期間中に市場の成長が加速すると予想されます。

- 使用済みの保守可能資材 (USM) を促進するため、退役する航空機数の増加 – 航空会社は、航空機の早期廃止を検討し、この財務的影響に対処するために保有機材の再構築を行っています。 その結果、2020年以降、旅客機の分解、解体、リサイクルが大幅に増加しました。 したがって、この要因により、使用済み保守可能材料 (USM) 領域の需要が増加しています。 USMは、2020年に大幅な減少に見舞われたにもかかわらず、2022年までに68.2%の大幅な増加が見込まれています。また、多くの地域の政府は、炭素排出量を削減するために、持続可能な航空燃料の使用を奨励しています。 さらに、USM 部品は民間航空機のアフターマーケットの成長に大きく貢献しています。

当社の民間航空機アフターマーケット部品市場 調査によると、以下はこの市場の課題です。

- 航空会社の間で在庫コストに対する懸念の高まり – スペアパーツの保管に関連する在庫コストの増加が、航空会社の運航支出を妨げています。 これに加えて、航空機の燃料費の高騰や追加の運航支出の増加などの他の要因により、航空会社の間でコストを最小限に抑えたいという懸念が高まっています。 このような要因は、民間航空機のアフターマーケット市場の成長を妨げる可能性があります。

- 施設管理に伴う問題でサプライチェーンが混乱

- 資源の不足

民間航空機アフターマーケット部品市場のセグメンテーション

部品別 (メンテナンス修理および運用部品、MROおよび回転可能な交換部品)

当社の民間航空機アフターマーケット部品市場調査によると、MROおよび回転可能な交換部品セグメントは、予測期間中に 33% の最大の市場シェアを保持すると予想されます。 近代化された航空機に対する需要が高まり、そのような先進的な航空機に対するタイムリーなメンテナンスの必要性が高まっています。 さらに、MRO 資産管理は、必要なストレージ容量の削減に役立ちます。 最新の産業用メンテナンス戦略を使用することで、航空機所有者は保証をより適切に管理できるようになります。 これらの要因により、MRO部品の市場成長が加速しています。

航空機別(ナローボディ、ワイドボディ、リージョナルジェット)

ナローボディは、低コストのチャーター機による国内線の需要の高まりにより、最大の市場シェアを保持しています。 世界最大のエンジンメーカーである CFM インターナショナルは、2019 年 5 月時点でナローボディ航空機エンジン市場の 71% を占めています。国内線の便数の増加により、航空機のメンテナンス サービスの数も増加しています。 さらに、ナローボディ機の座席幅は、ワイドボディ機よりもはるかに快適です。 これに加えて、ナローボディ航空機の燃料消費量は他の広範な部品よりも少ないため、ナローボディ航空機の市場成長を促進する可能性があります。

民間航空機アフターマーケット部品市場の詳細な分析には、次のセグメントが含まれます。

|

コンポーネント別 |

|

|

航空機別 |

|

|

部品別 |

|

民間航空機アフターマーケット部品市場を支配する注目の企業

- Leonardo S.p.A

- 会社概要

- 事業戦略

- 主な製品

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域プレゼンス

- SWOT分析

- Aventure International Aviation Services

- Honeywell International Inc

- Airbus SE

- Parker Hannifin Corporation

- Mitsubishi Heavy Industries

- Kawasaki Heavy Industries

- Subaru Corporation

- Sojitz Corporation.

- Boeing

ニュースで

- 2020年10月 - Aventure International Aviation Services は、デルタ航空からボーイング 777 – 200ER 型機を取得したと発表しました。 同社の上級副社長によると、機体はTarmac Aerosaveによって解体されており、再生および再認定された採取部品は時間をかけてエンドユーザーに提供される予定だといます。

- 2021 年 1 月 - Honeywell international Inc. は、アジア太平洋地域の通信事業者に MRO コンポーネントと保証修理サービスを提供するために ST Engineering と 10 年間の契約を締結しました。

- 2023年6月 - LeonardoとKawasaki Heavy Industriesの間で追加のMCH-101ヘリコプターの契約と日本における同モデルの中年改修プログラムの開始が締結されます。

- 2021 年 5 月 - 国家政策庁は、Subaru Corporationから SUBARU BELL 412EPX ヘリコプターを受領したことを発表いたします。 Textron Inc. の会社である Bell と提携して作成された有名な Bell 412 シリーズの最新アップグレードである SUBARU BELL 412EPX が顧客に納入されるのはこれが初めてです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針