当社の信頼できる顧客

心血管臨床試験市場調査、規模、傾向のハイライト(予測2026-2035年)

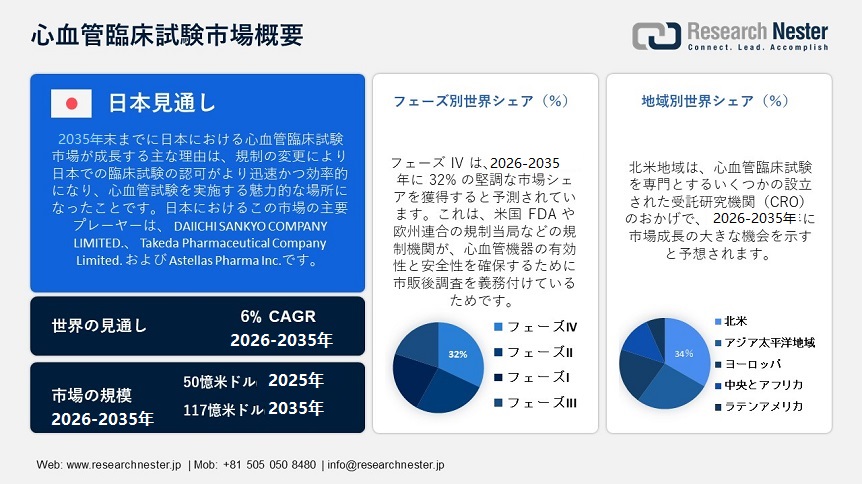

心血管臨床試験市場規模は2025年に50億米ドルを超え、2035年末までに117億米ドルに達すると推定されており、2026―2035年の予測期間中に6%のCAGRで成長しています。2026年には、心血管臨床試験市場の業界規模は約60億米ドルと評価されています。

市場の成長は、心停止、脳卒中、冠動脈疾患などの心臓疾患の発生率の上昇によって促進されています。世界心臓連盟によると、心血管疾患は死亡原因のトップ疾患にランクされており、2021年に心血管疾患による世界の推定死亡者数は約205百万人がありました。さらに、関連する政府および産業資金の増強と、第3相試験でのコスト回避の強化の必要性の高まりも、市場の成長を牽引しています。

心血管臨床試験市場 : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

~6% |

|

基準年市場規模(2025年) |

50憶米ドル |

|

予測年市場規模(2035年) |

117憶米ドル |

|

地域範囲 |

|

レポートの主なポイント

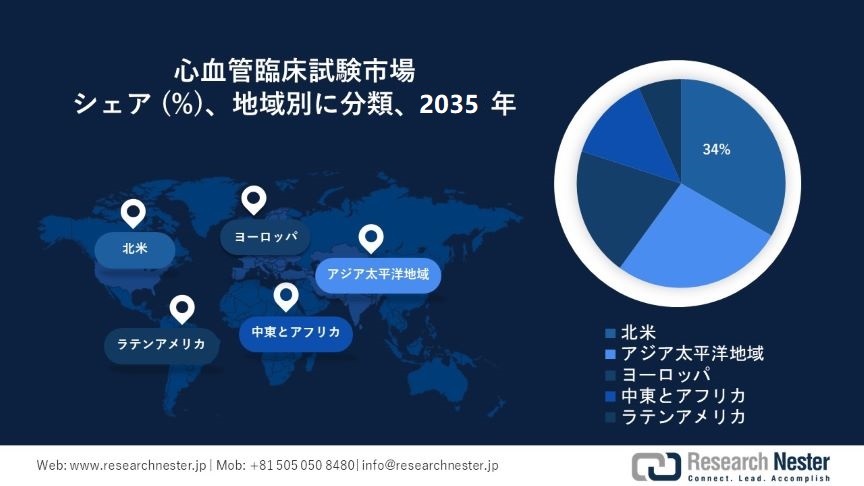

心血管臨床試験市場の地域概要

心血管臨床試験市場:日本の展望

日本の心血管臨床試験市場は、2026―2035年までのタイムライン全体にわたって大きな割合を占めると予測されています。日本は世界で最も高齢化が進んでいる国であり、高齢化により、高齢化社会における他の心血管疾患に対する新しい心臓病薬や治療法が必要となり、臨床試験研究のさらなる増加が求められています。日本で実際に運営されている病院は素晴らしく、優れた心臓手術を行う医師もいるので、日本は優れた心臓医療試験を実施するのに適した場所となっています。臨床試験の調査では、日本は世界の活動の4.7%で最前線に立っています。そのため、武田薬品工業やアステラス製薬などの大手日本の製薬会社は、国内の心血管臨床試験の研究開発への資金提供を拡大しています。

新しい実施規則により、心血管試験の臨床試験ライセンスが日本で迅速かつ便利になり、多くの投資家が日本を心血管試験を実施するのに適した国と考えています。日本では低侵襲性心血管手術の需要が大幅に増加しており、この傾向は今後も拡大すると予想されており、関連機器や研究の需要も増加すると予想されています。日本は世界で最も発展した国の一つで、経済も好調です。日本政府は医療分野に多額の投資を行っており、質の高い心血管試験の強力な基盤を築いています。

政府には医療費償還法があり、臨床研究における企業支援の土壌も整えているため、新しい心血管薬や機器の使用促進に役立っています。AMED(日本医療研究開発機構)は、政府が医療研究に資金を提供し、心血管臨床試験への本格的な支援を開始しました。政府は個別化医療を掲げており、それを実現するには、対象となる患者に合わせた治療を行う臨床研究が必要です。研究グループ、大学、製薬業界は、新しい心血管薬の臨床試験を促進するために協力して推進されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場統計

北米の心血管臨床試験市場は、他のすべての地域の市場の中でも、2035年末までに約34%のシェアを占め、最大の市場になると予想されています。この地域には、心血管臨床試験を専門とする確立された開発業務受託機関(CRO)がいくつか存在します。これらのCROは、非常に複雑な心血管研究を実施するために必要な専門知識、インフラストラクチャ、およびリソースを備えています。

さらに、北米の製薬会社は、ヘルスケアを改善し、新しい治療法を開発するために、研究開発(R&D)に多額の投資を行っています。このR&D支出の増加は、特に心血管分野で臨床試験の需要を促進しています。さらに、リアルワールドデータとゲノムの進歩の融合により、個別化医療の価値を評価する需要が高まっています。この傾向は、支払者の採用と医療技術研究のために、リアルワールドデータをフェーズIV臨床試験と統合することに重点が置かれている北米で最も顕著です。

米国は臨床心血管研究の最大の市場です。心血管疾患(CVD)は米国における主な死亡原因であり、2020年までに928,741人の死亡者を出すと予測されています。臨床研究で使用される新しいリソースと技術の変化により、心血管臨床試験は米国で実施されています。

アジア太平洋地域市場分析

アジア太平洋地域でも、予測期間中に心血管臨床試験市場が急成長し、第2位の地位を維持します。過去20年間で、アジアにおけるCVD関連の死亡者数は5.6百万人から10.8百万人に増加しました。これらのCVDによる死亡者の約39%は早期死亡、つまり70歳未満の個人で発生しており、米国の早期CVD死亡(23%)を大幅に上回っています。

この地域の独立クリニックの拡大により、心血管臨床試験の需要が高まっています。特に中国とインドでの支援的な規制の発展により、地域の試験はより手頃な価格で利用しやすくなっています。遠隔医療や、臨床試験を受けている患者のモニタリングにウェアラブルデバイスを使用することで、費用対効果の高い効率的な臨床試験管理が可能になり、市場の成長を支えています。アジア太平洋地域では高齢者人口の増加により心血管疾患の罹患率が上昇しており、臨床研究の必要性が高まっています。

2022年には、中国は世界の臨床試験活動の29%を占め、10年前の17%から増加しました。心血管疾患は2022年までに9%を占め、5年間で11%、10年間で12%となりました。

心血管臨床試験市場:成長要因と課題

心血管臨床試験市場の成長要因ー

- 心血管疾患の罹患率の上昇 - この心血管臨床試験の需要は、心不全、脳卒中、冠動脈疾患などの心臓疾患の増加により、主に増加しています。世界保健機関によると、2023年6月には約15百万人が脳卒中を発症し、その多くが死亡または障害を負っています。心血管疾患の罹患率の上昇により、高度な心血管治療が必要となり、これらの疾患に関する薬物試験を実施する必要性が高まっています。

心血管臨床試験は、心血管疾患に関する新しい薬物化合物、治療法、または機器の安全性、有効性、および潜在的な利点に関する情報を提供する上で不可欠です。

- 受託研究機関(CRO)の増加 - CROは、心血管臨床研究における専門的なスキルと能力を実現する機関として広く認識されています。彼らは、最高の結果をもたらす高度な心血管試験の開発、組織化、管理に関連するスキル、インフラストラクチャ、およびガジェットを備えていると主張しています。この専門的な取り組みにより、製薬、バイオテクノロジー、医療機器業界の企業は、CRO と契約して心血管の分析と開発を改善できます。

例えば、米国では、2023 年現在、4,200 の契約研究機関企業があり、この数は昨年の 2022 年に 4% 増加しました。CRO に関しては、心血管臨床試験をより効果的かつ迅速に実施し、したがってより安価にする運用効率を導入しています。それらの多くは、試験管理、患者の誘致、データ処理、および公式の書類作成の問題を克服できる社内システム、メカニズム、およびグローバルな関係を構築しています。

- 研究開発費 - 製薬業界は、前臨床、初期、中期、後期から市販後モニタリングに至るまで、膨大な数の潜在的な心血管実験薬で有望なパイプラインを開拓しました。この数の増加は、薬の安全性と有効性を判断するために臨床試験を継続する必要があることを示しています。

議会予算局が実施したいくつかの調査では、新薬 1 品あたりの平均研究開発費は 10 億米ドルから 20 億米ドル以上と推定されています。心臓および臨床試験をさらに進める必要性が依然としてあり、心血管検査の研究開発費が再び急増しています。

当社の心血管臨床試験市場 調査によると、以下はこの市場の課題です。

- 患者の募集と維持における課題 - 臨床試験は時間がかかるため、患者が臨床試験に参加するために長距離を移動することを拒否するなど、複数の問題があり、その結果、募集数が少なく、脱落率が高くなっています。分散型ハイブリッド試験は、より便利で、維持率も高い柔軟なプロセスを提供します。従来、女性、少数民族、高齢者が対象でしたが、臨床試験では通常、対象者が少なくなっています。

医療へのアクセスの欠如、医療制度の機能に関する知識の欠如、健康リテラシーの低さなどの障壁があります。技術革新と、国営および非国営機関、民間社会組織のリーチの向上は、これらの影響に対抗するために役立ちます。

- 熟練した専門家の不足 - 人材管理の課題を克服することは、臨床研究組織 (CRO) にとって大きな問題です。彼らは、有能で経験豊富な科学者を求めて、他の医薬品および医療機器メーカー、バイオテクノロジー企業、製薬会社、大学と自社の製品やサービスについて交渉しています。

これらの企業は、競合他社に対してよりよい競争力を提供できるよう、高額の賃金と報酬を提供できる立場になければなりません。しかし、小規模な臨床試験を提供する組織にとっては理想的ですが、これは収益と利益にも影響を与える可能性があります。有能な労働力が不足すると、最新の技術とイノベーションの導入が遅れ、今後数年間の市場の発展が制限される可能性があります。

心血管臨床試験市場のセグメンテーション

フェーズ別(フェーズ I、フェーズ II、フェーズ III、フェーズ IV)

フェーズ IV は、2035年に約 32% という最大の市場シェアを獲得すると予測されています。このセグメントの成長は、米国 FDA やヨーロッパ連合の規制当局などの規制機関が、心血管デバイスの有効性と安全性を確保するために市販後調査を義務付けていることに起因しています。これらの基準に準拠することでフェーズ IV 試験の実施が促進され、セグメントの成長が促進されます。例えば、PubMed は、国立衛生研究所がスポンサーとなっているフェーズ IV 試験が 4,772 件あることを発見しました。そのうち 330 件は薬剤の安全性のみに焦点を当て、4,392 件は安全性と有効性の両方を評価しています。これらの試験のうち、8.2% はキャンセルまたは延期されました。

さらに、患者データの急増とゲノミクスの進歩により、臨床試験にグローバル データを組み込むことの利点を調査する研究が増加しています。介入モデル、治療の専門分野、主なスポンサーはすべて、盲検化とランダム化の使用に影響を与える要因がありました。また、業界の専門家が言うように、支払者の承認と臨床介入の評価を得るために、グローバルデータがフェーズIV臨床試験に積極的に統合されています。したがって、前述の傾向により、フェーズIV試験の需要が増加し、市場におけるこのセグメントの成長が促進されると予想されます。

研究デザイン別(介入、観察、拡大アクセス)

介入は、2036 年に約 48% という最大の市場シェアを獲得すると予測されています。生物学的、行動学的、外科的技術、デバイスを含む化学的または生物学的介入研究の増加により、このセグメントの成長が拡大する見込みです。2022年に New England Journal of Medicine の最近の研究では、急性心筋梗塞で救急科を受診した 10,596 人の患者のうち、7,899 人の患者が治験に参加する資格がありました。RAPID-HF クリニックに通わなかった理由のある患者を除外すると、5,452 人の患者が治験に登録されました (19 世紀の対照期間に 2,972 人、介入期間に 2,480 人)。

介入研究の数は、時間の経過とともに大幅に増加しています。介入研究は、正確性と関連性が高いため、一般的に観察研究よりも好まれます。さらに、心血管機器の臨床試験では、介入研究がゴールドスタンダードであり、研究対象の医療機器の精度と効率が市場の大きなシェアを支えています。

治療領域別(腫瘍学、心臓病学、神経学)

心臓病学は、今後数年間で市場の 48% を占めるセグメントを支配します。このセグメントの堅調な成長は、CVD の発生率の増加、世界的な人口の高齢化、そして主に心血管疾患 (CVD) に関与している製薬会社とバイオテクノロジー会社の戦略的コラボレーションなどの要因により目撃されています。

世界心臓協会レポート 2023 によると、世界中で 5 億人以上が心血管疾患に罹患しており、2021 年までに 20.5百万人が死亡し、世界の死亡者の約 3 分の 1 を占め、CVD による死亡者数は 121 百万人増加すると推定されています。これにより、心不全の治療のための従来の薬の探索が進み、心不全の臨床試験サイトの特定につながっています。

心血管臨床試験市場の詳細な分析には、次のセグメントが含まれます。

|

フェーズ別 |

|

|

研究デザイン別 |

|

|

治療領域別 |

|

心血管臨床試験市場を支配する注目の企業

心臓血管臨床試験市場における世界の主要プレーヤーは次のとおりです。

- Novartis AG

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- DAIICHI SANKYO COMPANY, LIMITED.

- Takeda Pharmaceutical Company Limited

- Astellas Pharma Inc.

- Pfizer Inc.

- Bayer AG

- AstraZeneca

- AbbVie Inc.

- Johnson & Johnson Services, Inc.

- Bristol-Myers Squibb Company

- Boehringer Ingelheim International GmbH.

- Edwards Lifesciences Corporation.

- Siemens Healthineers AG

ニュースで

- Pfizer Inc.は、取締役会が同社の普通株の2024年第2四半期の配当金として0.42米ドルを宣言したと発表しました。この配当金は、2024年5月10日に満期を迎える普通株の保有者に2024年6月14日に支払われます。2024年第2四半期の現金配当金は、ファイザー社による342回目の四半期配当金支払いとなります。

- AstraZenecaは、臨床バイオテクノロジー企業であるセルレクティス社への投資が成功したと発表しました。2023年11月に発表された共同投資および研究契約では、セルレクティス社独自の遺伝子編集技術と設計能力を活用し、腫瘍学、免疫学、希少疾患など、満たされていないニーズが大きい分野向けに最大10種類の新しい細胞および遺伝子治療製品を開発します。

- Daiichi Sankyo Company, Ltd.は、米国マサチューセッツ州ケンブリッジにそれぞれDSリサーチインスティテュートボストンとDSリサーチインスティテュートミュンヘンの2つの研究機関を設立しました。

- Takeda Pharmaceutical Company, Ltdは、本日の取締役会において、組織の敏捷性、コスト効率、およびデータ、デジタル、テクノロジー(DD&T)を活用する能力に重点を置いた複数年にわたるマスタープランを承認したことを発表しました。このプロジェクトは、武田の成長および発売製品の継続的な開発と、それに続く積極的な企業デザインを通じて患者に新しい治療法を提供することで成長を向上させ、30%前半から中盤の継続的な中核営業利益率成長目標の達成に貢献することを目指しています。

結論

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針