お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針

当社の信頼できる顧客

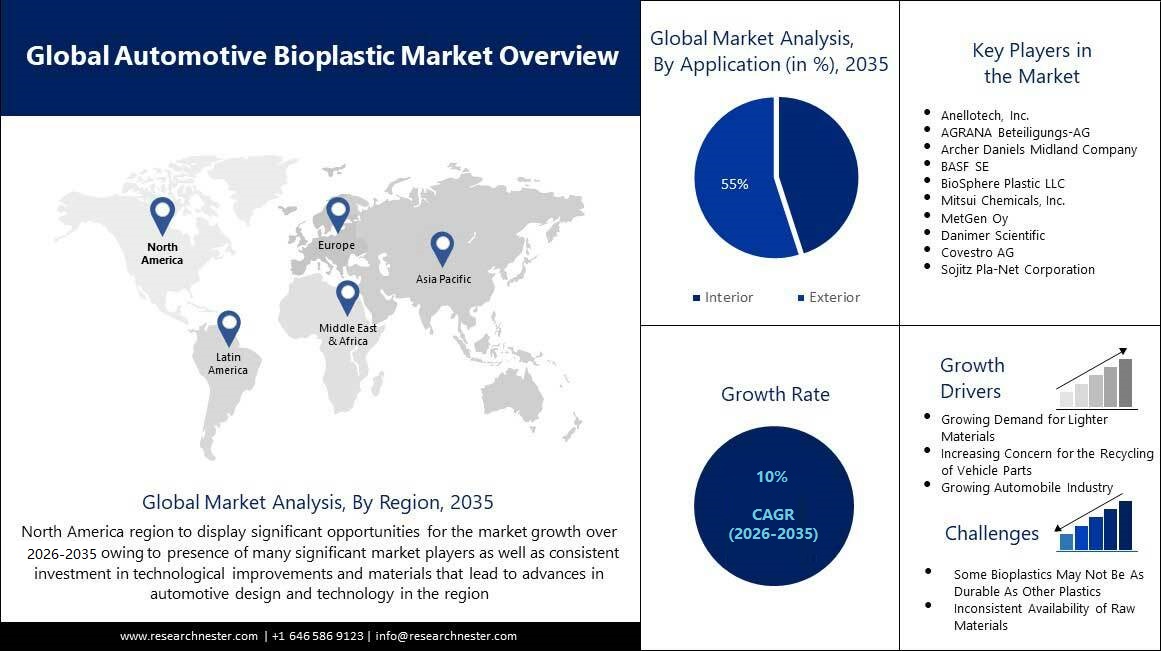

世界の自動車用バイオプラスチック市場調査、規模、傾向のハイライト(予測2026~2035年)

世界の自動車用バイオプラスチック市場規模は、2026年から 2035年の予測期間にわたって ~10% の CAGR で成長し、2035年末までに ~23 億米ドルに達すると推定されています。これに加えて、2025年には、 自動車用バイオプラスチックの市場規模は約 6 億 7,000 万ドルでした。 世界の自動車用バイオプラスチック市場は、都市化の進行や個人の可処分所得の増加などを背景に、世界中で自動車の販売と生産が増加しており、成長を続けています。国際自動車工業機構(OICA)の統計によると、商用車と乗用車の販売台数は2010年の7,500万台から2019年の9,100万台に増加し、自動車生産は2010年の7,700万台から増加しました。2019年には 9,100 万人に増加します。

これに加えて、車両の車両重量を削減するという自動車メーカーの間でのニーズの高まりが市場の成長を促進すると考えられます。米国環境保護庁 (EPA) の統計によると、米国の GHG 排出量の 28% という主要なシェアを運輸部門が占めています。世界中で車両の排出ガスに対する関心が高まっているため、車両メーカーの間で車両の重量を軽減する代替手段を見つける必要性が高まっています。車両の重量がわずかに軽減されると、エンジンにかかる圧力が軽減され、車両の重量を支えるために消費されるエネルギーがさらに節約されます。

さらに、軽量車両はエネルギー効率が高いことが知られており、事故評価の点でもより安全です。このような要因は、予測期間中に世界の自動車用バイオプラスチック市場の成長を促進すると予想されます。

世界の自動車用バイオプラスチック市場調査: 主要な洞察

|

基準年 |

2025年 |

|

予測年 |

2026~2035年 |

|

CAGR |

~10% |

|

基準年の市場規模(2025年) |

~ 6億7,000万ドル |

|

予測年の市場規模(2035年) |

~ 23億米ドル |

|

地域の範囲 |

|

世界の自動車用バイオプラスチック市場 - 地域概要

北米における自動車用バイオプラスチックの市場シェアは、他のすべての地域の市場の中で、2035年末までに約35%のシェアとなり最大になると予測されています。この地域の自動車設計と技術の進歩につながる技術改善や材料への投資が成長を促進している。さらに、自動車からの温室効果ガス排出量の増加に対する各国の自動車メーカーの意識の高まりも、自動車用バイオプラスチック市場の地域的な拡大を促進すると予想されます。環境保護庁によると、輸送に伴う温室効果ガスの排出は、米国の全温室効果ガス排出量のほぼ 27% を占めています。

アジア太平洋地域の自動車用バイオプラスチック市場は、他のすべての地域の市場の中でも、予測期間中に約 24% の 2 番目に大きなシェアを保持すると予測されています。中国、インド、日本などの国々が、アジア太平洋地域の自動車用バイオプラスチック市場の拡大を促進する可能性があります。中国は現在、世界最大の自動車市場を保有しており、中国政府は炭素排出量の削減と持続可能性の促進に向けた高い目標を設定している。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

その結果、標準的なプラスチックに代わる、より環境に優しい代替品としてバイオプラスチックへの関心が高まっています。インドは大規模な自動車市場でもあり、今後数年間で大幅な成長が見込まれています。インド政府は、インドを清潔で無駄のない状態に保つことを目指す Swachh Bharat Abhiyan イニシアチブを含む、さまざまな持続可能性プログラムを開始しました。その結果、バイオプラスチックなどの持続可能な材料に対するニーズが高まっています。

さらに、ヨーロッパ市場は、他のすべての地域の市場の中で、2035年末までに第3位のシェアを占めると予測されています。市場の成長は主に、自動車の台数の増加と自動車の発展によるものと考えられます。2050年までに正味排出量ゼロという目標に対する自動車ドライバーの意識の向上。2022年の統計によると、欧州連合で販売されるすべての新車乗用車の約 60% は、1 キロメートルあたりの CO2 排出量が 130 グラム未満です。

世界の自動車用バイオプラスチック市場: 成長の原動力と課題

成長ドライバー

- 自動車部品のリサイクルに対する関心の高まり - 自動車の一部の部品はリサイクルできないか、リサイクルにかかるコストが高くなります。バイオプラスチックのリサイクル率は高く、従来の利用可能な代替品の代わりに自動車にバイオプラスチックを採用する場合に大きな競争力をもたらします。一方で、バイオプラスチックはリサイクル率が高いため、プラスチック廃棄物から生じる環境への懸念も少なく、これも世界の自動車用バイオプラスチック市場の成長を促進すると予想されています。たとえば、米国では毎年 1,100 万台以上の自動車がリサイクルされています。

- 自動車産業の成長: 自動車産業の成長にはさまざまな理由があります。成長に影響を与える重要な要素の 1 つは、特に新興市場における自動車需要の増加です。経済が拡大し、より多くの人がそれらを購入できるようになるにつれて、乗用車、トラック、その他の車両の需要は増加すると予想されます。現在のデータによると、世界の自動車部門は 2030年までに約 9 兆ドルの価値があると予想されています。

- 軽量材料への需要の高まり: 自動車業界は、燃費を向上させ、排出ガスを削減するために、車両の重量を軽減する方法を常に模索しています。バイオプラスチックは軽量であり、金属や石油ベースのポリマーなどの重い材料の代替として使用できます。したがって、世界の自動車用バイオプラスチック市場の成長が急成長すると予想されています。たとえば、車両の重量を 10 分の 1 に減らすと、走行距離と効率が最大 5 ~ 8% 向上することがわかっています。

- 持続可能で環境に優しい製品に対する消費者の知識と需要の増加: 顧客は、自身の購入決定が環境に及ぼす影響をより意識するようになっています。その結果、バイオプラスチックなどの環境に優しい製品へのニーズが高まっています。調査によると、世界中の消費者の 33% 以上が、より環境に優しく持続可能な製品や商品に対しては、より高いお金を払っても構わないと考えていることが明らかになりました。

課題

- バイオプラスチックの高い生産コスト - バイオプラスチックは植物からの原料源を使用して製造されるため、多くの場合非常に高額な生産コストがかかり、広大な耕地が必要となります。さらに、農家の間で食用作物を栽培するか換金作物を栽培するかという不安があり、それが食用穀物の在庫にさらに影響を与える可能性があり、換金作物の生産も妨げられています。このような要因は、バイオプラスチックの製造に必要な原材料の生産コストを上昇させ、それによってバイオプラスチックから製造される自動車部品のコストに影響を及ぼし、予測期間を通じて世界の自動車用バイオプラスチック市場の成長を制限すると予想されます。

- 一部のバイオプラスチックは他のプラスチックほど耐久性がない場合があります

- 原材料の入手可能性が一貫していない

世界の自動車用バイオプラスチック市場セグメンテーション

世界の自動車用バイオプラスチック市場調査は、内外装への用途ごとに需要と供給をセグメント化して分析しています。インテリアセグメントは、ドアコンソールとパネル、室内照明、ファブリックと室内装飾品、インストルメントパネル、フロアマット、シート、シートクッションフォーム、換気ダクトにさらにサブセグメント化されます。エクステリア セグメントは、バンパー、ボンネット、トリム、エクステリア ライト、リフトゲートにさらにサブセグメント化されます。このうち、外装セグメントは 2035年末までに 55% という大幅なシェアを獲得し、より高い市場シェアを獲得すると予測されています。これは、車の外装が車の重量に影響を与えることが多く、代わりにバイオプラスチックを使用して重量を軽減し、車を軽量化できるという事実によるものと考えられます。

さらに、車の外装部品は事故の際に交換が必要になることが多く、その結果、アフターマーケットの売上が高くなります。たとえば、車の衝突事故の 3 分の 1 以上で車のバンパーが損傷し、交換が必要になることがよくあります。

また、世界の自動車用バイオプラスチック市場は、材料タイプごとにバイオポリアミド (Bio-Pa)、天然繊維、ポリ乳酸、ポリブチレンサクシネート (PBS)、バイオベースのポリプロピレン (Bio-PP) に分割され、需要と供給が分析されています。その他。 このうち、ポリ乳酸セグメントは、2035年末までにより高い市場シェアを獲得すると予測されています。コーンミールから作られるポリ乳酸(PLA)は、自動車業界で最も広く使用されているバイオプラスチックの1つです。PLA は、カバーやカーシートの張り地などの自動車の内装材によく使用されます。自動車のインテリア、特に持続可能性と環境に優しい使用法が主なセールスポイントである現在の電気自動車の重要性が高まるにつれて、その使用は増加するでしょう。したがって、この地域におけるこのセグメントの成長が高まることが予想されます。

世界の自動車用バイオプラスチック市場調査に関する詳細な分析には、以下のセグメントが含まれます:

|

材料の種類別 |

|

|

用途別 |

|

自動車用バイオプラスチック市場を独占するトップ企業

- AGRANA Beteiligungs-AG

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Anellotech, Inc.

- Archer Daniels Midland Company

- BASF SE

- BioSphere Plastic LLC

- Mitsui Chemicals, Inc.

- MetGen Oy

- Danimer Scientific

- Covestro AG

- Sojitz Pla-Net Corporation

ニュースで

-

Anerotech Co., Ltd. has established a new joint venture company, R Plus Japan Ltd.がアネロテックの使用済みプラスチックをリサイクルする最先端のPlas-TCat技術の開発に投資すると発表した。R Plus Japan は、日本のプラスチック サプライ チェーンの異業種パートナー 12 社によって設立されました。

-

LG化学とADM (NYSE:ADM)は、バイオプラスチックを含む幅広い植物由来製品の需要の高まりに応えるため、米国で乳酸とポリ乳酸を生産する2つの合弁事業を立ち上げると発表した。最終的な投資決定を待つ間、合弁事業は予定されている生産施設の場所として米国イリノイ州ディケーターを選択しました。

目次

関連レポート

弊社では、Zoom、Microsoft Teams、Google Meet などのプラットフォームを使用して、購入前に無料のライブ通話で市場レポートを確認する機会を提供しています。