当社の信頼できる顧客

世界の半導体ウエハー研磨・研削装置市場調査、規模、傾向のハイライト(予測2025-2037年)

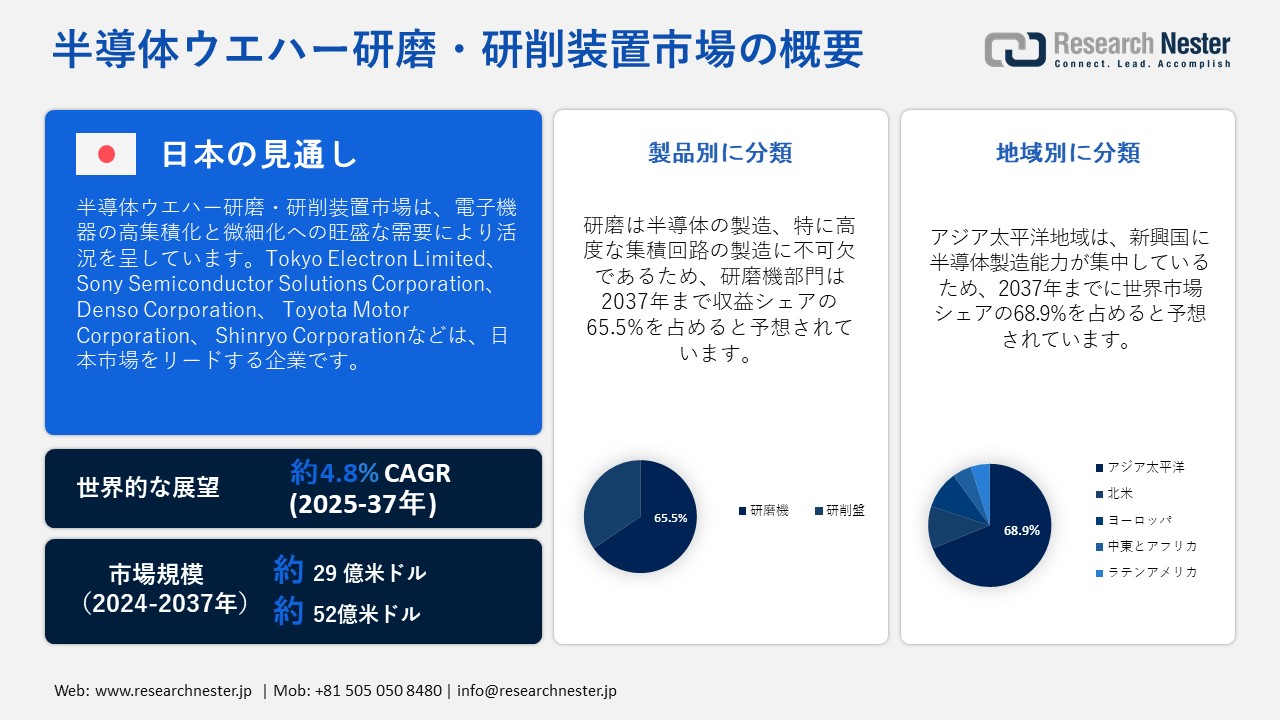

世界の半導体ウエハー研磨・研削装置市場規模は、2024年には29億米ドルと推定され、2037年末までに52億米ドルを超え、2025―2037年の予測期間中に4.8%のCAGRで成長すると予想されています。2025年には、半導体ウエハー研磨・研削装置の業界規模は30億米ドルに達すると見込まれています。

ウェアラブル、ノートパソコン、スマートフォンなどの民生用電子機器の利用増加は、半導体ウエハー研磨・研削装置市場の見通しに明るい材料となっています。例えば、民生用電子機器市場の収益は2022年に9,870億米ドルとなり、前年比4.4%減少しました。

世界中の多くの政府が、現地生産と技術力の向上を目指し、半導体製造インフラに多額の投資を行っています。これらのプログラムには、半導体製造施設の開発、半導体企業へのインセンティブの提供、研究開発への資金提供などが含まれます。さらに、半導体分野におけるイノベーションと競争力強化に向けた政府の取り組みにより、高度なウェーハ処理機械の需要が高まっています。政府は、半導体製造に有利な環境を整備することで、ウェーハ研磨・研削装置の市場拡大を支援し、業界における技術革新を促進しています。

半導体ウエハー研磨・研削装置市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

4.8% |

|

基準年市場規模(2024年) |

29億米ドル |

|

予測年市場規模(2025年) |

30億米ドル |

|

予測年市場規模(2037年) |

52億米ドル |

|

地域範囲 |

|

半導体ウエハー研磨・研削装置市場の地域概要

半導体ウエハー研磨・研削装置市場 – 日本の展望

日本の半導体ウエハー研磨・研削装置市場は、2037年まで安定した成長が見込まれています。電子機器の高集積化と微細化への強い需要により、半導体ウエハー研磨・研削装置市場は活況を呈しています。特に人工知能(AI)やIoT(モノのインターネット)といった新技術への依存度が高まるにつれ、メーカーは研磨・研削装置を必要とする高度な半導体製造工程を採用せざるを得なくなっています。さらに、電気自動車産業の急速な台頭により、市場では先進的な半導体デバイスの需要が高まっています。

産業プロセスにおける持続可能性への意識が高まっていることから、企業は廃棄物や環境への影響を最小限に抑えるエネルギー効率の高い装置を開発・提供する機会を得ています。ウェーハ製造工程の継続的な改善により、より大型のウェーハに対応し、より高い精度を実現できる次世代の研磨・研削装置が求められています。さらに、研究開発への投資増加は、半導体製造の生産性と効率性を向上させるイノベーションにつながる可能性があります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

APAC市場予測

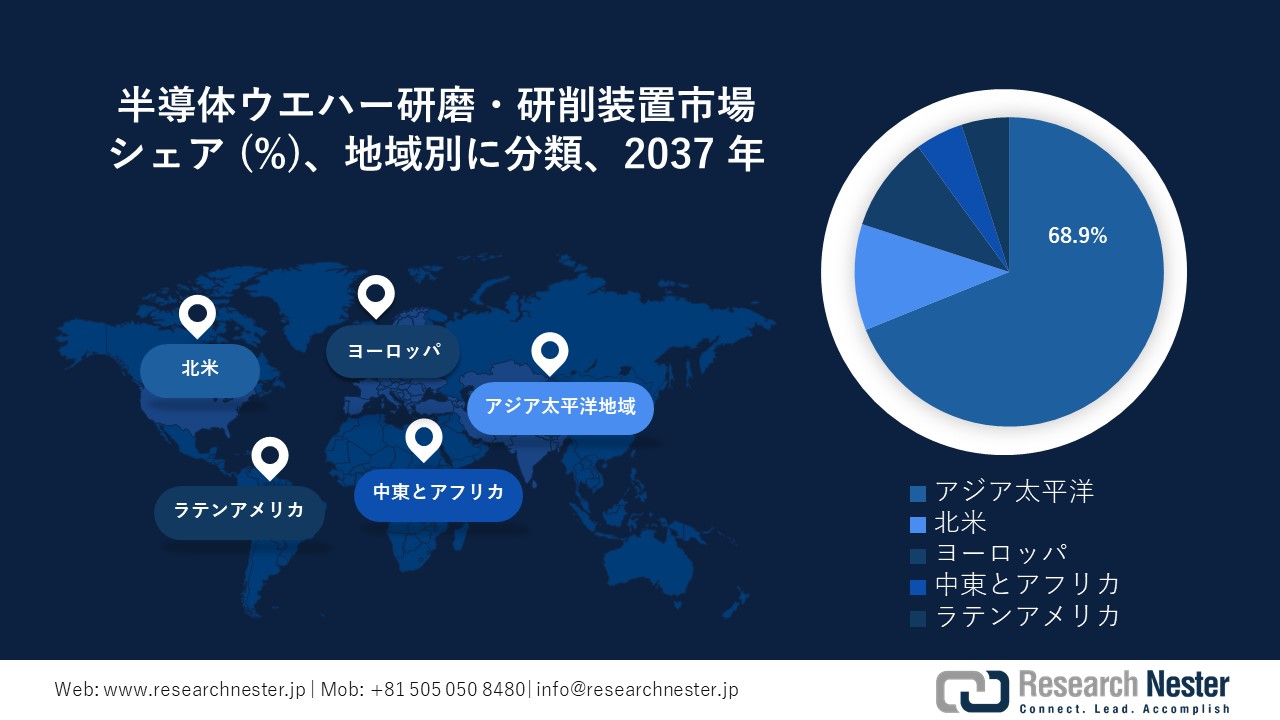

アジア太平洋地域は、新興国に半導体製造能力が集中していることから、予測期間中に半導体ウエハー研磨・研削装置産業のシェア68.9%をリードすると予想されています。サムスンやSKハイニックスといった業界大手が主導する韓国のメモリチップ生産における優位性には、最新のウェーハ製造技術への多額の投資が必要でした。一方、トップファウンドリーを含む世界最大級の半導体企業の本拠地である台湾は、高品質のウェーハを生産するために最先端の研磨・研削装置を必要とする高度な製造施設に多額の投資を行ってきました。

中国は半導体製造の自給自足を目指す強力な政策を掲げており、今後数年間でアジア太平洋市場は急速に成長すると予想されています。中国政府は、より大規模な「中国製造2025」プロジェクトの一環として、自国のチップ産業の成長に多額の資金を投資しています。高度な半導体製造の需要を満たすには、最先端の研磨・研削機械を必要とする新しい製造施設への多額の投資が必要です。インドでは、民生用電子機器、車載電子機器、その他半導体集約型アプリケーションの拡大が半導体需要を牽引しており、これらが半導体産業をさらに牽引しています。インドが半導体生産能力を拡大し続けるにつれ、ウェーハ製造装置市場は需要と影響力の両面で拡大すると予想されます。

北米市場分析:

北米は、予測期間中に安定した年間複利成長率(CAGR)を維持すると予想されています。北米の半導体ウェーハ研磨・研削装置市場は、大手半導体メーカーの多さ、チップ設計の急速な発展、そして高性能・小型デバイスへの需要の高まりによって牽引されています。また、高度なノードや3Dチップレイアウトの利用増加も、装置のアップグレードを後押ししています。市場拡大は、半導体サプライチェーンへの戦略的提携と投資によってさらに支えられています。

米国の半導体ウェーハ研磨・研削装置市場は、2024年に約247.9百万米ドルに達し、そのうち研磨機が約66.6%を占めています。2030年には約291.5百万米ドルに増加すると予測されており、2025ー2030年に2.9%の年間複利成長率(CAGR)で成長すると予測されています。堅調な国内製造業の活動、CHIPS法などの政府支援プログラム、そしてAI、5G、EV、データセンターチップといった最先端エレクトロニクスへの需要の高まりが、この業界を牽引しています。

カナダの半導体ウェーハ研磨・研削装置市場の売上高は約34.9百万米ドルで、研磨機が総売上高の約68.2%を占めています。2025ー2030年に、市場は年平均成長率3.7%で拡大し、約43.1百万米ドルに達すると予想されています。半導体生産の増加と最先端技術の活用を背景に、高精度なウェーハ表面仕上げのニーズがカナダの成長を牽引しています。

半導体ウエハー研磨・研削装置市場:成長要因と課題

半導体ウエハー研磨・研削装置市場の成長要因ー

- 半導体技術の発展:市場拡大は、特に人工知能(AI)、第5世代移動通信システム(5G)、モノのインターネット(IoT)といった分野における半導体技術の継続的な発展によって支えられています。これらの最先端アプリケーションに必要な、高性能、低消費電力、小型化を実現した半導体を製造するには、極めて平滑で欠陥のないウェーハの製造が不可欠です。半導体ウエハー研磨・研削装置市場は、システムオンチップ(SoC)設計や下位ノードアーキテクチャといった新技術の登場により拡大しており、最適な電気性能を実現するためには、極めて高精度なウェーハの厚さと表面品質が求められます。ウェーハの薄化と研磨は、複雑な多層構造や3次元(3D)積層構造も含む高度な半導体技術において、必要な平坦性と平面性を実現するために不可欠です。

- 車載エレクトロニクスの成長:半導体ウエハー研磨・研削装置市場拡大は、特に先進運転支援システム(ADAS)、自動運転技術、電気自動車(EV)の導入に伴う、自動車におけるエレクトロニクスの普及によって支えられています。さらに、半導体は現代の自動車のナビゲーション、安全機能、バッテリー管理、インフォテインメントシステムにおいて重要な役割を果たしています。自動車業界が電動化とインテリジェント運転システムへと進むにつれ、高性能で長寿命かつ効率的な半導体部品の必要性はますます高まっています。車載用半導体が厳格な信頼性と熱安定性の基準を満たすためには、研磨と研削によって得られる高品質なウェーハ表面が不可欠です。

当社の半導体ウエハー研磨・研削装置市場調査によると、以下はこの市場の課題です。

- 初期投資額の多さ:ウェーハ研磨・研削には、多額の初期投資を必要とする特殊な装置が必要となるため、新興企業や中小企業の市場参入を阻んでいます。この障壁は市場参加を制限し、競争とイノベーションを阻害します。さらに、競争力を維持するために最先端装置への継続的な投資が必要となるため、既に市場に参入している企業の財務負担が増大します。市場のダイナミズムを阻害し、技術進歩にも影響を与える可能性があるだけでなく、この初期投資額の多さは市場統合を悪化させます。

- 技術の複雑さ:これらの装置の操作と保守には専門的な知識とスキルが必要であり、企業がそれらを習得・維持することは困難です。半導体技術の絶え間ない進歩により、定期的な装置の更新と改造が必要となるため、複雑さはさらに増します。これらの複雑なシステムの使用方法とトラブルシューティングを行うスタッフのトレーニングには、より多くの費用と労力がかかります。この複雑さは市場の拡大と装置の普及を阻害し、初期投資額の増加、運用の中断やダウンタイムのリスクを高めます。

この市場の主要な成長要因のいくつかを理解します。

半導体ウエハー研磨・研削装置市場のセグメンテーション

製品別(研磨機(片面研磨機、両面研磨機)、研削盤)

研磨機セグメントは、2037年までに約65.5%のシェアを獲得すると予測されています。研磨は半導体製造、特に高度な集積回路の製造に不可欠です。高度な研磨技術の導入は、後続の製造工程で必要となる極めて高精度で滑らかなウェーハ表面へのニーズの高まりから始まりました。このセグメントは、研磨に不可欠な化学機械平坦化(CMP)技術の進歩によってさらに促進されました。CMP技術は、ウェーハ表面を効果的に平坦化し、原子レベルの滑らかさを実現できるため、特に複雑な回路を備えた半導体デバイスの小型化が進む中で、不可欠なものとなっています。

ウェーハサイズ別(300mm、200mm、200mm未満)

ウェーハサイズ別では、300mmセグメントが2037年末までに62.2%のシェアを占めると見込まれています。超高精度ウェーハへの需要の高まりが、半導体業界を牽引しています。優れた表面品質を得るためには、ウェーハ接合、エッチング、シミュレーション、設計など、半導体ウェーハの研究革新において、研削・研磨技術の向上が不可欠です。半導体の歩留まりを維持し、性能基準を保証するには、自動化されたウェーハハンドリングと計測技術が必要です。次世代ウェーハ製造の需要を満たすため、半導体製造装置メーカーは高精度研磨・研削技術に多額の投資を行っています。サムスン、マイクロンテクノロジー、SKハイニックスなどの大手半導体メーカーは、300mmウェーハを使用してメモリICを大規模に生産しています。さらに、SMIC、Globalfoundries、United Microelectronics、Taiwan Semiconductor Manufacturing Companyなどのファウンドリは、300mmウェーハ上に集積回路を製造しています。

半導体ウエハー研磨・研削装置市場の詳細な分析には、次のセグメントが含まれます。

|

製品別 |

|

|

ウェーハサイズ別 |

|

|

最終用途別 |

|

|

アプリケーション別 |

|

半導体ウエハー研磨・研削装置市場を牽引する企業:

半導体技術の発展と、様々な分野における高性能デバイスへの需要の高まりにより、半導体ウエハー研磨・研削装置市場は急速に拡大しています。この市場の競合分析では、急速な技術革新と、新規および既存の市場リーダーの台頭が顕著であることが明らかになっています。半導体製造プロセスにおける精度と品質の向上に対する高まるニーズに応えるため、この業界の企業は生産効率を最大化しながら、技術力の向上に注力しています。

半導体ウエハー研磨・研削装置市場を支配する注目の企業

- SEMI Silicon Manufacturers Group

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Engis Corporation

- Lapmaster Wolters

- ATM Qness GmbH

- SAMSUNG

- Broadcom

- JOEN LIH MACHINERY CO., LTD

- SHIN NIPPON KOKI CO., LTD.

- Qingdao Gaoce Technology Co., Ltd

- Applied Materials, Inc.

- Tokyo Electron Limited

- Sony Semiconductor Solutions Corporation

- Denso Corporation

- Toyota Motor Corporation

- Shinryo Corporation

ニュースで

- 2025年4月、SEMI Silicon Manufacturers Group(SMG)はシリコンウェーハセグメントの四半期レビューで、世界のシリコンウェーハ出荷量が2024年第4四半期の2,834百万平方インチ(MSI)から2.2%増加し、2,896百万平方インチになったと発表しました。前年同期の3,182MSIから、出荷量は前四半期比9.0%減少しました。この減少は主に季節性とサプライチェーン全体の在庫レベルの累積によるものです。

- 2024年10月、Infineon Technologies AGは、世界初の300ミリメートル窒化ガリウム(GaN)パワーウェーハの発表と、マレーシアのクリムに世界最大の200ミリメートル炭化ケイ素(SiC)パワーファブを開設したことに続き、半導体製造技術における新たなマイルストーンを明らかにしました。インフィニオンは、厚さわずか20マイクロメートル、直径300ミリメートルのシリコンパワーウェーハのハンドリングと処理において、大規模半導体製造施設で製造された最薄のシリコンパワーウェーハのハンドリングと処理において画期的な成果を達成しました。この極薄シリコンウェーハは、現在40~60マイクロメートルの厚さである最先端ウェーハの半分の厚さ、つまり人間の髪の毛のわずか4分の1の厚さです。

- 2024年12月、Tokyo Electron Limitedは、エクストリームレーザーリフトオフ技術を採用した300mmウェーハ接合デバイス向けソリューション「Ulucus LX」を発表しました。この技術は、3次元集積化に永久ウェーハ接合を採用することで、半導体の性能とエネルギー効率の向上に対する高まる需要に応えます。東京エレクトロン株式会社のレーザー制御、ウェーハ分離に関する知見、そして洗浄技術を組み合わせることで、Ulucus LXはレーザービーム照射、ウェーハ剥離、洗浄を1つの装置に統合しています。

- 2024年11月、三菱ケミカルグループの新菱冷熱工業は、岩手工場を拡張し、福島県に半導体精密洗浄設備を新設することを決定しました。この計画は、半導体製造装置に使用される部品をはじめとする洗浄能力の強化を目的としています。両工場とも2026年10月に稼働開始予定です。

- 2024年2月、TSMC、ソニーセミコンダクタソリューションズ、デンソー、トヨタ自動車は、TSMCが熊本県に過半数出資する製造子会社であるジャパン・アドバンスト・セミコンダクタ・マニュファクチャリング(JASM)の第2工場建設に向けた追加資金拠出を発表しました。第1工場は2027年末までに稼働開始予定です。日本政府からの多大な支援を受け、JASMの総投資額は200億米ドルを超え、第1工場は2024年に稼働開始予定です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針