当社の信頼できる顧客

世界のシクロペンタン市場調査、規模、傾向のハイライト(予測2025-2037年)

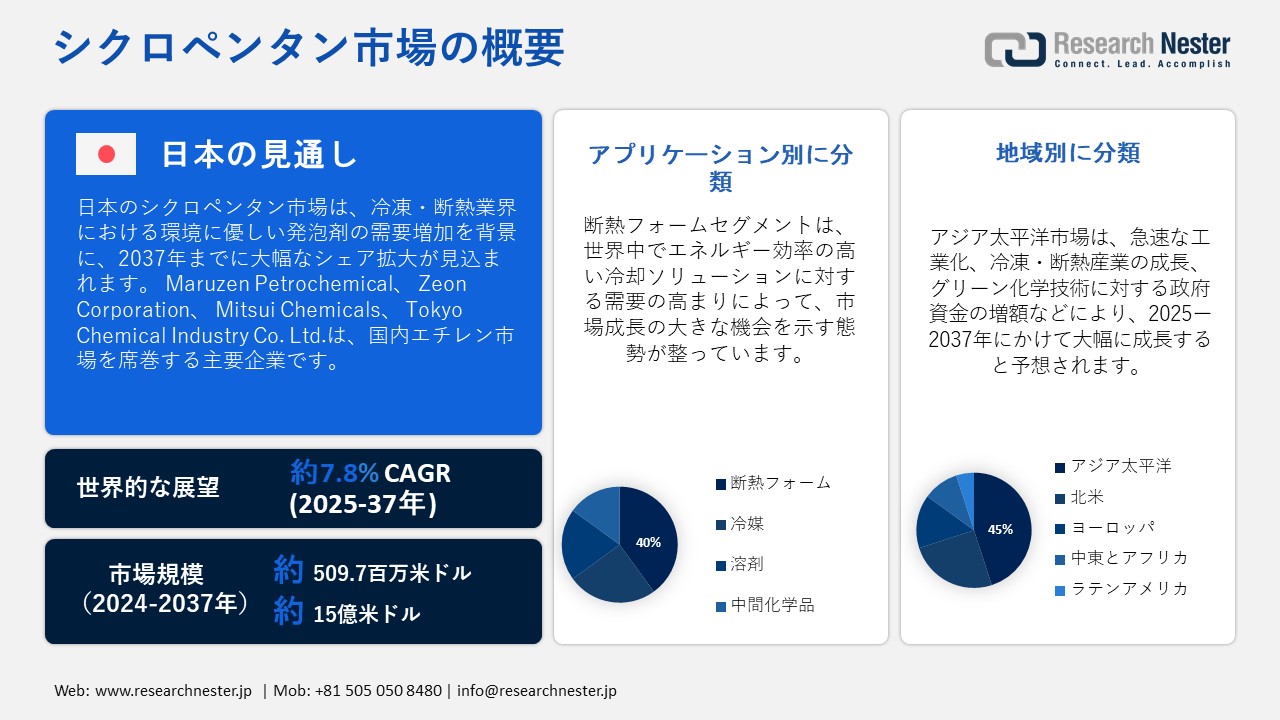

世界のシクロペンタン市場規模は、2024年に 509.7百万米ドルと評価され、2025―2037年の予測期間中に年平均成長率7.8%で成長し、2037年末までに約15億米ドルに達すると予測されています。2025年には、シクロペンタンの業界規模は548.5百万米ドルに達すると予想されています。

シクロペンタンの需要は主に、ポリウレタン断熱材の低GWP発泡剤としての機能に由来しており、これはHCFCを排除する環境規制によって支えられています。米国エネルギー省のデータによると、2020―2024年にかけてエネルギー効率の高い断熱システムに対するインセンティブが26%増加しており、シクロペンタンをベースとしたソリューションの需要が高まっています。

シクロペンタンの生産はプロパンベースの原料に依存しています。プロパンの米国生産者物価指数(PPI)は、2023―2024年にかけて約143から180近くに上昇しました。これは投入コストの上昇につながっています。米国のシクロペンタン輸出量は前年比46%増加しました。一方、輸入量は69%増加しており、これは日本、韓国、中国における生産能力の拡大を示しています。さらに、米国エネルギー省のクリーンエネルギー製造イニシアチブを通じた大規模な研究開発資金は2023年に19%増加し、シクロペンタンのPPI/CPIデータがないにもかかわらず、プロセス効率が向上しました。

シクロペンタン市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

7.8% |

|

基準年市場規模(2024年) |

509.7百万米ドル |

|

予測年市場規模(2025年) |

548.5百万米ドル |

|

予測年市場規模(2037年) |

15億米ドル |

|

地域範囲 |

|

シクロペンタン市場の地域概要

シクロペンタン市場 – 日本の展望

日本のシクロペンタン市場は、冷凍・断熱業界における環境に優しい発泡剤の需要増加に支えられ、着実な成長が見込まれています。シクロペンタンは、CFCやHCFCなどのオゾン層破壊物質に代わる低GWP(地球温暖化係数)の代替品として認識されており、日本の環境持続可能性とエネルギー効率への取り組みとも合致しています。高度な製造インフラと厳格な環境規制により、家電製品と建築の両方において、シクロペンタンベースのポリウレタンフォームへの移行が加速しています。

大手日本企業は、シクロペンタン配合の改良に研究開発資源を投入し、断熱効率と耐火性を向上させています。東京2050カーボンニュートラル目標とグリーンビルディング規制の強化を踏まえ、環境に配慮したソリューションの需要は増加すると予想されます。国内生産能力の制約により、シクロペンタンの輸入は依然として必要ですが、この状況は地域投資の道を開くものでもあります。例えば、多くの家電メーカーは、国内および国際的なエネルギー効率基準に準拠するために、冷蔵庫の発泡剤をシクロペンタンベースの発泡剤に切り替え始めており、さまざまな分野での受け入れが広がっていることを示しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

APAC市場予測

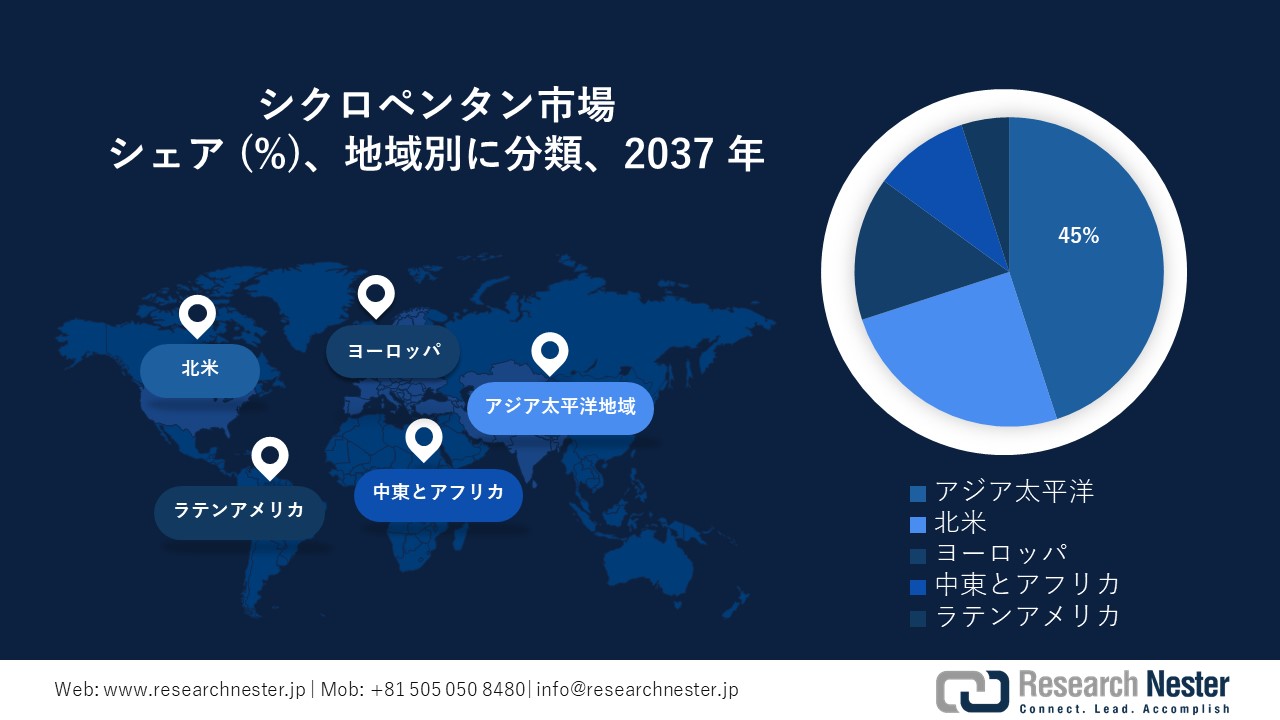

アジア太平洋地域のシクロペンタン市場は、2037年までに世界全体の売上高シェアの約45%を占めると予想されています。この成長を牽引する要因としては、急速な工業化、冷凍・断熱産業の成長、そしてグリーンケミカル技術に対する政府資金の増額などが挙げられます。環境規制の強化、そして建設・自動車分野における低GWP発泡剤の需要が、この地域の需要に影響を与えています。主要経済国における研究開発と持続可能な製造慣行への重点的な取り組みも、市場拡大を後押ししています。

中国は、2037年までにアジア太平洋地域のシクロペンタン市場をリードし、最大の売上高シェアを獲得すると予測されています。この成長は、その広大な産業基盤と、国家発展改革委員会(NDRC)および生態環境部からの強力な支援によって推進されています。中国はグリーンケミカル生産への注力と持続可能な製造技術の広範な導入により、需要が高まっています。130万社を超える企業に持続可能な慣行の採用を促す取り組みと、化学品輸出における中国の存在感が、中国の市場リーダーシップを強化しています。インドのシクロペンタン市場は、年平均成長率(CAGR)5.7%を記録し、大幅な成長が見込まれています。2024年には6,320万米ドルと推定されるこの市場は、2033年には8.7%のCAGRで2倍以上の133.8百万米ドルに達すると予測されています。国内生産は限られており、ハルディア・ペトロケミカルズがインドにおける唯一の生産者であるため、需要の大部分は輸入に頼っています。冷蔵・断熱セクターが主要な消費者であり、インドの冷房行動計画とHCFC段階的廃止戦略の一環としてHCFCからの移行が進んでいます。業界予測では、グリーンビルディングの取り組みや家電・建設セクターにおける採用の増加に支えられ、2024―2030年にかけて5.6~5.7%のCAGRで成長すると見込まれています。

北米市場統計

北米のシクロペンタン市場は、2037年までに市場シェアの24%を獲得し、年平均成長率(CAGR)は5.3%になると予想されています。この成長は、低GWP化学物質を促進する厳格なEPA規制と、断熱・冷蔵セグメントにおける需要の増加によって推進されています。クリーン化学物質の生産に対する連邦政府の資金提供は著しく増加しており、イノベーションと持続可能性への取り組みを強化しています。さらに、環境に優しい製造と化学物質の安全性への投資の増加により、この地域の市場見通しは大幅に改善されました。

米国政府は、化学産業予算の約2.6%をクリーンエネルギー化学物質に重点を置いた取り組みに割り当てています。2022年、エネルギー省はシクロペンタンを含む先進化学技術に13億米ドルを投資しました。環境保護庁(EPA)のグリーンケミストリープログラムは、2023年に50を超える持続可能なプロセスを促進し、有害廃棄物を19%削減しました。労働安全衛生局(OSHA)は、安全規制の遵守を確保しています。これらの取り組みはインフレ抑制法に沿ったものであり、シクロペンタン市場の成長を後押ししています。

カナダのシクロペンタン市場は北米セクターにおいて非常に重要な位置を占めており、2023年の同地域の売上高は約9,290万米ドルに達すると予想されています。これは、2024―2032年にかけて6.4%の年平均成長率(CAGR)が見込まれる、より大規模な北米産業の一部です。カナダの具体的な数値(数量またはCAGR)は、より広範な地域データに含まれていますが、過去の傾向を見ると、2018―2023年にかけてカナダの売上高は前年比で着実に増加しています。世界市場は、2020年代後半まで約5.4~7.3%のCAGRで成長すると予想されており、カナダを含む北米は、厳しい環境規制により導入を先導するです。厳格なグリーンビルディングおよび家電製品基準に支えられ、冷凍・断熱材における低 GWP 発泡剤としてのシクロペンタンの使用が増加し、カナダ全土で成長が推進されています。

シクロペンタン市場:成長要因と課題

シクロペンタン市場の成長要因ー

- 再生可能化学品と持続可能性への資金提供:2023年、欧州連合(EU)のホライズン・ヨーロッパ・プログラムは、持続可能な化学品生産のために19億ユーロを確保しました。この資金は、環境に優しいシクロペンタンの合成を含む、グリーン製造技術の研究開発を目的としています。これらの取り組みは、低GWP材料の使用を促進するEUグリーンディールの目標と一致しています。シクロペンタンは、エネルギー効率の高い断熱材や建設用途で需要が高まっています。この資金提供は、生産コストの削減に役立つだけでなく、商業化の加速にも役立ちます。産業界が持続可能な慣行へと移行するにつれて、シクロペンタンは好ましい代替品になりつつあります。この移行は、EUの建設業界および家電製造業界におけるB2B導入を促進しています。

- 炭化水素のサプライチェーンの混乱:米国EIAによると、プロパンのPPIは、主に上流供給の混乱により、2023年から2024年にかけて145から182へと大幅に上昇しました。プロパンはシクロペンタンの重要な原料であり、生産コストに直接影響を与えます。こうした供給制約により、シクロペンタン系製品の価格は15~20%上昇しました。価格変動は、この化学物質に依存する断熱材や冷凍機メーカーに影響を及ぼしています。プロパンの世界的な供給不足に伴い、サプライチェーンにおけるリスクは増大しています。こうした状況を受け、メーカーは代替原料の検討を迫られています。また、プロセス効率の向上や現地調達への投資を加速させる可能性も考えられます。

当社のシクロペンタン市場調査によると、以下はこの市場の課題です。

- 不安定な原料コストによる価格圧力:シクロペンタンの製造はプロパンなどの炭化水素に大きく依存しているため、原料コストの変動の影響を受けやすい。米国エネルギー情報局(EIA)は、供給問題と地政学的要因の影響を受けて、プロパン価格が2023―2024年にかけて27%急騰したと指摘しています。この上昇により、主要市場におけるシクロペンタン価格は15~20%上昇した。このような予測不可能な価格変動は、安定した価格戦略の維持を目指すメーカーにとって困難を生じさせ、長期契約を複雑化し、市場全体の安定性に影響を与えています。

- 市場アクセス障壁と関税:関税や輸入制限といった貿易障壁は、シクロペンタンの世界市場へのアクセスにおいて大きな障害となっています。WTOのデータによると、化学製品の関税率は地域によって大きく異なり、北米ではわずか3%から始まり、一部のアジア市場では8%を超えています。これらの関税はサプライヤーのコストを引き上げ、価格競争を困難にし、需要の高い地域への参入を制限します。さらに、これらの障壁はサプライチェーンの効率性を阻害し、世界的な貿易の動きと市場の成長を制限します。

この市場の主要な成長要因のいくつかを理解します。

シクロペンタン市場のセグメンテーション

アプリケーション別(断熱フォーム、冷媒、溶剤、中間化学品)

世界のシクロペンタン市場の40%を占める断熱フォーム業界は、世界的に高エネルギー効率の冷却ソリューションに対する需要の高まりを背景に、最大の収益源となっています。シクロペンタンは、従来のHFCよりもGWPが低いため、冷蔵・空調設備用の硬質ポリウレタンフォームの発泡剤として好まれています。米国環境保護庁(EPA)は、SNAPプログラムを通じて高GWP冷媒の排除を求める規制圧力により、北米および欧州でシクロペンタン発泡フォームの使用が加速していると述べています。米国エネルギー省は、業務用冷蔵設備における断熱基準の強化により、2020年以降、低GWPフォーム材の需要が16%増加したと指摘しています。

最終用途別(建設・グリーンビルディング、自動車、エレクトロニクス、医薬品、消費財)

建設業界は世界のシクロペンタン市場の34%のシェアを占めており、持続可能性とエネルギー効率への関心の高まりにより、シクロペンタンスプレーフォームや断熱パネルの使用が促進されています。ECHA(欧州エネルギー庁)は、EUグリーンディールで設定された厳しい目標は、2030年までに建物からの排出量を61%削減することを目指しており、環境に優しい断熱材におけるシクロペンタンの重要性を高めていると指摘しています。さらに、国際エネルギー機関(IEA)によると、世界中でグリーンビルディング認証を促進する政府の優遇措置により、近年、シクロペンタンを使用した断熱材の需要が22%増加しています。これらの傾向は、2037年まで堅調な市場成長を支えると予想されています。

シクロペンタン市場の詳細な分析には、次のセグメントが含まれます。

|

アプリケーション別 |

|

|

最終用途別 |

|

|

タイプ別 |

|

|

生産工程別 |

|

金属シクロペンタン市場を牽引する企業:

世界のシクロペンタン市場は、米国、欧州、アジアの様々な化学大手企業によって牽引されています。主要メーカーは、持続可能な生産、戦略的提携、そして生産能力の増強を重視し、市場でのプレゼンスを高めています。環境に優しい技術への投資と厳格な環境規制の遵守は、競争力のダイナミクスに影響を与え、イノベーションと地域市場の成長を促進します。

シクロペンタン市場を支配する注目の企業

- HCS Group GmbH

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- INEOS, Maruzen Petrochemical

- SK Global Chemical Co. Ltd.

- Liaoning Yufeng Chemical Co., Ltd.

- Haldia Petrochemicals Limited

- Chevron Phillips Chemical Company

- Dymatic Chemicals

- Haldia Petrochemicals Limited

- SK Global Chemical Co., Ltd

- Maruzen Petrochemical

- Zeon Corporation

- Mitsui Chemicals

- Tokyo Chemical Industry Co., Ltd

ニュースで

- 2025年4月、ChemAnalystは、ベンゼン原料価格の変動と冷凍業界の季節的な需要の影響を受け、シクロペンタンの価格が引き続き不安定であると指摘しました。ハルディア・ペトロケミカルズのメンテナンスによる操業停止により一時的に供給が制限されたものの、インドのサプライヤーは十分な在庫を維持したため、同月後半には価格が安定しました。

- 2024年3月、LyondellBasellは、省エネ建築用途向けに設計された新しいシクロペンタン発泡剤を発表しました。この製品により、持続可能な断熱材の世界販売が12%増加し、特に北米とアジア太平洋地域において顕著でした。

- 2025年4月、日本の大手化学メーカーである丸善石油化学株式会社は、ベンゼン原料費の高騰と冷凍業界の季節的な需要により、シクロペンタン価格が短期的に上昇すると発表しました。しかし、サプライチェーンの適応により、価格は同月中に安定しました。

- 2024年4月、Mitsubishi Chemicalは、業務用冷蔵庫における地球温暖化への影響を低減することを目的とした、シクロペンタンを原料とするポリウレタンフォームの新シリーズを発売しました。低GWP材料の使用を奨励するEUの環境規制強化を受け、発売後6ヶ月で市場シェアが16%増加しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針