当社の信頼できる顧客

日本のグラファイト潤滑剤市場調査、規模、傾向のハイライト(予測2026ー2035年)

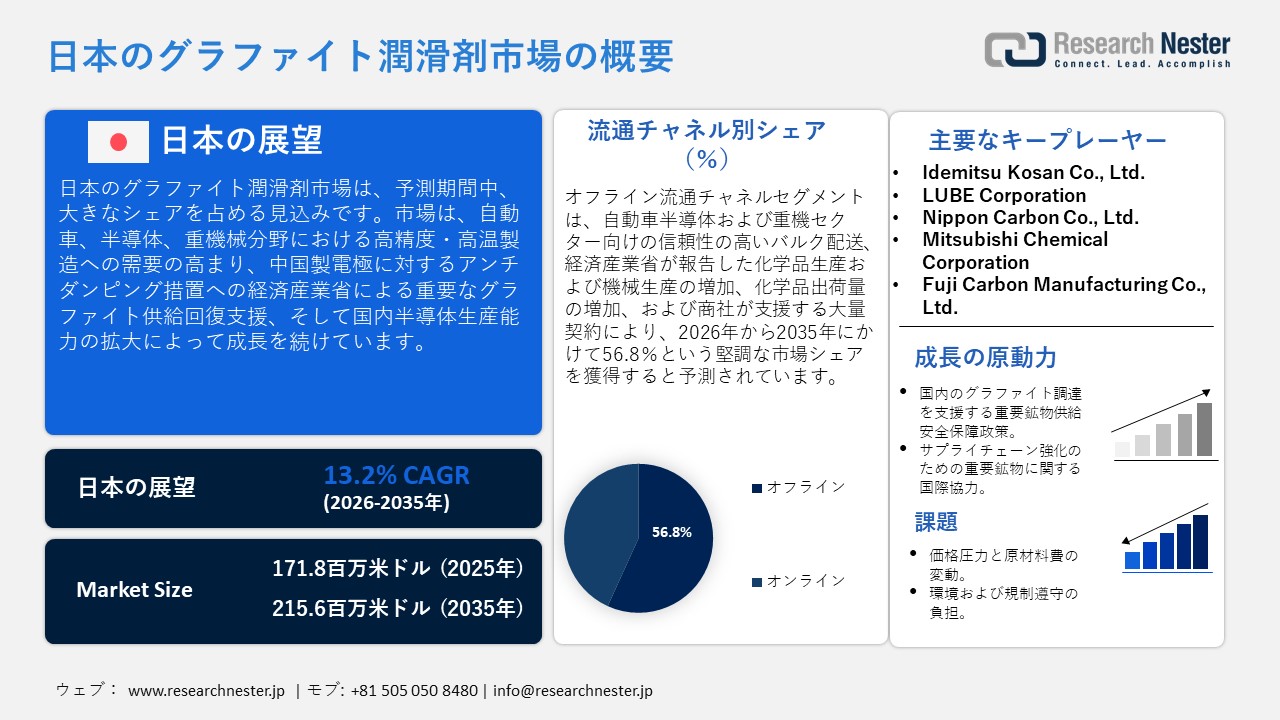

日本のグラファイト潤滑剤市場規模は、2025年には171.8百万米ドルを超え、2035年末には215.6百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 13.2% で拡大します。2026年には、日本のグラファイト潤滑剤市場の業界規模は180.3百万米ドルに達すると予測されています。

日本のグラファイト潤滑剤市場は、予測期間中に大幅な成長が見込まれています。その主な要因は、高精度・高温生産プロセスに対する産業界の需要の高まりであり、特に自動車のパワートレイン、半導体製造装置、重機械産業において、高温液体潤滑剤では不十分で、固体潤滑剤または乾式潤滑剤(グラファイトベース)が求められています。例えば、ヘンケルジャパンのロックタイト(LOCTITE)LB 8150(銀グレードの固着防止グラファイト潤滑剤)は、900℃までの使用が可能で、高温アセンブリ向けに特化されており、高温プロセスにおけるグラファイトベースの乾式潤滑剤の使用に対する国内需要が高いことを示しています。

経済産業省(METI)は、グラファイトを日本の重要な鉱物の一つと公式に位置付けており、供給源の多様化、備蓄、現地加工の促進といったサプライチェーンのレジリエンス強化が求められています。例えば、経済産業省の白書は、上流開発、リサイクル、サプライチェーン調整といった政策基盤を示しており、輸入依存度を低減するため、グラファイトベースの特殊配合物や潤滑剤といった下流バリューチェーンへの投資を促進する取り組みとなっている。

一方、日本の税関・貿易政策統計によると、ダンピング輸入が国内産業に重大な損害を与えたとの経済産業省と財務省の両省の正式な表明を受け、地方自治体は最近、中国産グラファイト電極に対し、2025年7月から5年間、95.2%の確定的アンチダンピング関税を賦課することを承認した。このような規制の動きは、政府がグラファイトの戦略的価値を理解していることを反映しており、安全で地元産のグラファイト潤滑剤や配合物に対する国内需要に圧力をかけている。

さらに、国内の半導体製造を成長させるための巨額の公的補助金と産業政策もあり、ウェーハの取り扱い、ツールのメンテナンス、クリーンルーム対応のアセンブリに適用できる特殊材料や高性能潤滑剤に対する下流の需要が生まれています。例えば、経済産業省の半導体再活性化戦略では、先進的な生産能力の拡大を促す要因の一つとして直接的な補助金(例えば、KIOXIA / Western Digital NANDへの最大1,500億円の投資)が挙げられており、これは半導体サプライチェーン全体にわたって材料と消耗品の需要を押し上げる明確な政策です。

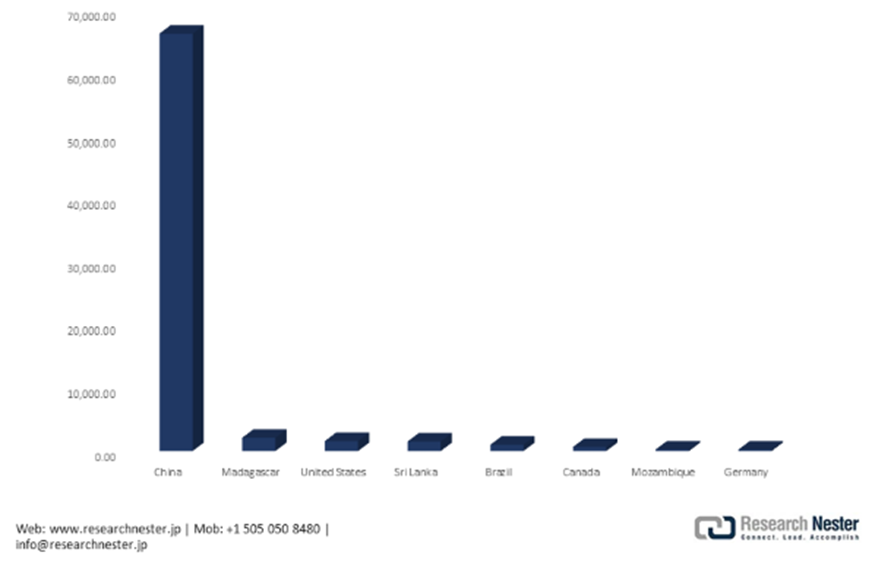

日本は依然として、サプライチェーンと貿易の両面で黒鉛原料の輸入に大きく依存している経済です。日本の人造黒鉛貿易の動向も、日本の黒鉛潤滑剤の見通しに有利に働いています。日本が輸入した人造黒鉛は、130,842.81千米ドル、6,657万2,600キログラムに上ります。輸入された人造黒鉛の大部分は中国とポーランド産でした。同時に、日本は212,661.59千米ドル相当の人造黒鉛を輸出し、そのうち2,375万5,200キログラムが中国と韓国に出荷されました。この活発な双方向貿易は、日本における黒鉛ベースの工業製品に対する需要の高まりを浮き彫りにしており、製造業の好景気部門における高度な黒鉛潤滑剤の需要増加を後押ししています。

同様に、黒鉛ベースの潤滑剤原料のコストベースの代理指標である日本の炭素・黒鉛製品生産者物価指数(CGP)は、2025年3月には102.9(2020年=100)となり、2025年2月の103.2を下回りました。この安定した生産量指数(PPI)は、グラファイト投入コストが比較的低く、競争力のある価格設定が可能であることを示しています。日本のメーカーは、グラファイト系潤滑剤の用途を高温用途や精密産業用途へと拡大していくでしょう。さらに、研究開発の面では、日本は依然としてグラファイト系材料と固体潤滑に関する研究開発に投資を続けています。最近の文献には、固体潤滑剤として使用可能なグラファイト、グラフェン、カーボンナノチューブ(CNT)の研究が含まれています。例えば、固体潤滑剤としてのグラファイト、グラフェン、カーボンナノチューブ(CNT)に関する論文では、グラファイト(CNTとグラフェンも同様)が試験され、金属接触面における摩擦および接触抵抗挙動が有望であることが示されており、これはグラファイト系潤滑システムの実現可能性を裏付けています。

日本の人造黒鉛輸入量(国別、2023年)

|

日本 |

輸出業者(パートナー) |

取引価値(1000米ドル) |

数量(kg) |

|

中国 |

83,764.54 |

59,273,200 |

|

|

ポーランド |

15,511.79 |

2,135,380 |

|

|

アメリカ合衆国 |

9,080.84 |

1,211,680 |

|

|

大韓民国 |

8,212.35 |

782,012 |

|

|

スイス |

5,441.43 |

981,920 |

|

|

フランス |

2,966.18 |

524,016 |

|

|

その他のアジア |

2,898.57 |

301,618 |

|

|

ドイツ |

1,417.70 |

91,688 |

日本の人造黒鉛輸出国別推移、2023年

|

日本 |

パートナー(目的地) |

取引額(千米ドル) |

数量(kg) |

|

中国 |

74,272.20 |

6,299,070 |

|

|

大韓民国 |

44,043.39 |

5,340,800 |

|

|

アメリカ合衆国 |

18,690.50 |

2,023,400 |

|

|

フランス |

16,609.70 |

1,252,980 |

|

|

ドイツ |

11,060.18 |

1,518,680 |

|

|

ベルギー |

10,243.87 |

1,134,330 |

|

|

オランダ |

6,621.25 |

533,937 |

|

|

その他のアジア |

6,293.63 |

1,040,140 |

日本における天然黒鉛の粉末またはフレーク状輸入量(国別、2023年)

2023年、日本への天然黒鉛の輸入額は74,025.25千米ドルと高額で、そのうち3,670万7,500キログラムは主に中国から輸入されたものです。この大量の黒鉛原料輸入は、国内の黒鉛系潤滑剤の生産能力を支えています。原材料供給の拡大により、日本のメーカーは黒鉛潤滑剤の配合レベルを向上させ、高温・高精度産業市場における需要の高まりに対応するための優位性を確立しています。

日本における天然黒鉛の粉末またはフレーク状輸出量(国別、2023年)

_1765431772.png)

日本は2023年に中国とドイツにそれぞれ約5,691,860千米ドル(637,939キログラム、1,733,120千米ドル(172,000キログラム))の天然黒鉛を輸出しました。この大規模な輸出量は、高品質の黒鉛材料の供給国としての日本の重要性を示しています。この堅調な輸出貿易は、国内の加工・配合業務に貢献しており、日本のメーカーは高温・高精度といった業界のニーズに応えるために黒鉛系潤滑剤の生産量を増やすことができ、黒鉛潤滑剤市場の市場予測に適合しています。

日本のグラファイト潤滑剤市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

13.2% |

|

基準年市場規模(2025年) |

171.8百万米ドル |

|

予測年市場規模(2026年) |

180.3百万米ドル |

|

予測年市場規模(2035年) |

215.6百万米ドル |

日本のグラファイト潤滑剤市場 – 地域分析

日本のグラファイト潤滑剤市場 – 地域分析

日本のグラファイト潤滑剤市場は、資源不足と世界的な供給への脆弱性を抱える日本の先進製造業において、高精度産業を支える重要な役割を果たしています。過酷な環境下での摩擦低減を促進する重要な役割を担うこの潤滑剤は、日本の機械・輸送機器産業に属しており、METT生産動態調査によると、輸出禁止措置にもかかわらず、2023年には大幅な生産増加を記録しました。この市場は黒鉛不足を解消することで工業生産を抑制しており、武藤経済産業大臣が2024年10月の記者会見で希少材料の供給が影響を受けると指摘したように、2023年12月に中国への人造黒鉛の輸出が禁止された際には、日本企業は大量の在庫を抱えていました。日本の黒鉛潤滑剤市場における主要な市場参加者としては、Tokai Carbon Co., Ltd.が挙げられます。同社は、経済産業省のカーボンニュートラル目標に沿った持続可能性への取り組みの中で概説されているように、高度な炭素技術を駆使して、EVバッテリー部品やシールの性能向上を目的とした潤滑剤などの用途における高純度合成黒鉛材料のパイオニアです。同様に、Nippon Graphite Industries Co., Ltd.は、鉄、ステンレス鋼、アルミニウムの熱間鍛造において高精度の黒鉛製金型潤滑剤を開発し、高い潤滑性と耐熱性を提供することで、自動車および機械製造業界の能力を支えています。

さらに、経済産業省は、黒鉛生産能力の多様化と研究開発を補助する経済安全保障促進法を通じて市場を支援しており、これにはJOGMECによる生産能力の拡大による変動抑制への支援が含まれます。エネルギー基本計画などの政策は、GX移行における黒鉛の安定調達の確保に重点を置いています。さらに、持続可能性の概念は、NEDOのグリーンイノベーション基金を通じて推進されており、同基金は、低炭素グラファイト製造の研究と化石燃料への依存からの脱却に2兆円を提供しています。非化石ピッチ製造プロセスなどの戦略的イニシアチブにより、従来のプロセスと比較して二酸化炭素排出量を最大40%削減し、2035年までにカーボンニュートラルなグラファイト潤滑剤を日本のEVおよび機械産業に提供できるようになります。

東京は、R&Dセンターとハイテク産業が集中しているため、日本におけるグラファイト潤滑剤のイノベーションの主要な中心地です。METT生産動態統計によると、東京は日本の先端材料研究センターの40%以上を占めており、グラファイト潤滑剤が半導体機械やEV部品の乾式潤滑に使用されているエレクトロニクスおよび自動車用途では最前線に立っています。NEDOのグリーンイノベーション基金は東京に拠点を置き、CO2排出量を25%削減した材料の開発を目指しています。経済産業省のデータによると、日本グリース(千代田区)などの企業は、高精度なものづくりを実現するために高性能潤滑剤を開発しており、これが関東地方の潤滑剤輸出の15%増加に貢献している。

さらに、国際レベルでは、日本は政府ハイレベルプログラムに基づき、グラファイト潤滑油チェーンの積極的な強化に取り組んでいます。2024年の共同首脳声明で強化された経済産業省の日米重要鉱物対話は、共同備蓄、リサイクル技術、輸出障壁を克服するための代替調達を通じて、グラファイトの安定供給を確保しています。同時に、2023年3月にインドと締結された重要鉱物に関する協力覚書(MoC)は、加工グラファイトを日本に紹介し、潤滑油グレードの材料への技術移転を促進することで、貿易と投資を促進しています。これらの二国間協定、および経済産業省の経済安全保障促進法に基づくオーストラリアおよびカナダとの二国間協定により、2035年には日本の自動車産業およびエレクトロニクス産業向けにあらゆる種類の高純度グラファイトインゴットが保証されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- JTEKT Corporation

- 消費単位(量)

- グラファイト潤滑剤調達に割り当てられた収益の割合

- グラファイト潤滑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NSK Ltd.

- 消費単位(量)

- グラファイト潤滑剤調達に割り当てられた収益の割合

- グラファイト潤滑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NTN Corporation

- 消費単位(量)

- グラファイト潤滑剤調達に割り当てられた収益の割合

- グラファイト潤滑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NHK Spring Co., Ltd.

- 消費単位(量)

- グラファイト潤滑剤調達に割り当てられた収益の割合

- グラファイト潤滑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Yutaka Giken Co., Ltd.

- 消費単位(量)

- グラファイト潤滑剤調達に割り当てられた収益の割合

- グラファイト潤滑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のグラファイト潤滑剤市場:成長要因と課題

日本のグラファイト潤滑剤市場:成長要因と課題

- 重要鉱物の安定供給政策が国内黒鉛調達を支えています。原材料の安定供給は、日本の黒鉛潤滑剤市場を牽引する大きな要因です。優良な黒鉛供給元を確保できれば、メーカーは高温や精密産業の要件を満たす高性能潤滑剤を安定的に生産できるようになります。例えば、Toyo Tanso Co., Ltd.は2023年5月、高機能用途への安定供給確保の担保として、国内の高純度黒鉛処理能力を2025年までに約1.7倍に増強し、新規処理炉に総額約50億円を投資すると発表しました。さらに、黒鉛は経済産業省の「重要鉱物の安定供給確保に向けた取組方針」に挙げられている重要鉱物の一つです。この政策は、採掘、加工、技術開発など、バリューチェーン全体にわたる活動に対して、政府が多額の費用を補助するものです。この支援により、供給リスクと原材料コストの変動性が低減し、特殊グラファイト誘導体などの下流用途への投資が促進されます。国内におけるグラファイトの入手しやすさの向上は、グラファイト系潤滑油の成功を支え、日本の生産者は品質と性能基準を損なうことなく生産量を増やすことができます。

- 重要鉱物に関する国際協力によるサプライチェーン強化:グラファイトなどの重要鉱物に関する国際協力は、市場の信頼性を高め、日本のグラファイト系潤滑油産業の発展に貢献します。例えば、2025年2月には、日本と韓国は重要鉱物に関するハイレベル協議を行い、備蓄、共同生産、サプライチェーンの共同リスク管理に関する協力に合意しました。これは、グラファイトの供給の安全性を高め、日本のグラファイト系潤滑油製造産業の成長に貢献します。多様化され一貫性のあるサプライチェーンは、原材料不足を最小限に抑えるだけでなく、下流の生産者が高性能用途や潤滑油の製造への長期投資を行うことを可能にします。同様に、経済産業省は2023年10月、英国との間で、黒鉛などの重要鉱物サプライチェーンにおける協力を促進するための協力覚書を締結しました。こうした協力は、重要な黒鉛資源の安定的な供給を保証し、地政学的プロセスにおける供給リスクを軽減し、現地の下流産業の発展に貢献します。

当社の日本のグラファイト潤滑剤市場調査によれば、当該市場における課題は以下のとおりです。

- 価格圧力と原材料コストの変動:黒鉛価格の変動とエネルギー価格の上昇は、生産マージンに直接的な影響を与え、日本市場は高い圧力にさらされています。しかし、日本の政策枠組みでは、天然黒鉛と合成黒鉛の両方が重要鉱物とみなされているため、輸出禁止、買いだめ政策、あるいは上流工程における問題など、国際供給の不安定化は、国内潤滑油メーカーのコスト高騰につながります。こうした不確実性は長期契約の締結を阻み、原材料の品質安定に依存しているメーカーの予算計画を困難にしています。このため、潤滑油メーカーは、特に中国やその他のアジア諸国からの安価な輸入品との対比において、価格を一定水準に維持する方法を模索せざるを得なくなりました。低い利益率は、先端技術を用いた配合への投資を制限し、製品開発のスピードを低下させ、日本のグラファイト潤滑油業界全体の競争力と発展を阻害しています。

- 環境および規制遵守の負担:日本のグラファイト潤滑油メーカーは、より厳格な環境および化学物質安全要件に直面しており、コンプライアンスコストと事業運営の複雑さが大幅に増加しています。化審法(CSCL)および経済産業省と環境省が定める労働安全基準の枠組みにおいて、メーカーは厳格な排出制限値、廃棄物処理規制、そして広範な報告義務を遵守する必要があります。特に中小規模のメーカーは、監視システム、精製技術、文書化プロセスに多額の費用を費やす必要があるため、これらの要件に対する要求が特に厳しくなっています。結果として生じる財務的圧力は、生産量の拡大と市場への新規参入を阻害する傾向があります。多くの場合、安全性チェックとプロセスの承認の増加により、新しいグレードのグラファイト潤滑剤の導入が延期されており、これにより供給の柔軟性が低下し、業界の需要の増加に対応する能力が不利になっています。

この市場の主要な成長要因のいくつかを理解します。

日本のグラファイト潤滑剤市場のセグメンテーション

流通チャネル別(オンライン、オフライン)

オフライン流通チャネルセグメントは、主要産業分野への高性能潤滑剤の安定供給を確保することから、2035年までの予測期間において56.8%という最も高い収益シェアで成長すると予想されています。グラファイト潤滑剤は、高温・精密機器、自動車のパワートレイン、半導体製造、重機といった分野で高い需要があります。経済産業省の鉱工業生産指数は、化学製品と機械生産の安定した成長を示しており、グラファイト系製品を含む特殊潤滑剤の需要増加を示唆しています。さらに、経済産業省の生産動態統計によると、2022年の化学品出荷額は34兆2,810億円を超えており、グラファイト潤滑剤の配合に必要なバルクサプライチェーンを支える大量生産が見込まれています。オフラインチャネルにより、メーカーは在庫レベル、タイムリーな納品、大量契約の管理が可能になり、日本国内の産業におけるグラファイト潤滑剤の拡大と利用を直接促進します。例えば、阪和興産は潤滑油事業部を通じて、国内外の工業、化学、製造業の顧客に潤滑油原料と合成油系潤滑油ベースオイルをオフライン流通チャネルを通じて供給しています。日本の潤滑油市場は着実に成長しており、中でもグラファイト潤滑油は堅調な成長を続けています。

タイプ別(天然グラファイト、合成グラファイト)

合成グラファイトセグメントは、高純度、熱安定性、そして高精度用途において天然グラファイトよりも優れた低摩擦特性により、2026年から2035年の予測期間において45.2%の市場シェアを獲得し、大幅な成長が見込まれています。例えば、日本の潤滑油サプライヤーである同社は、最高600℃の高温環境下でも機械部品を潤滑できるグラファイトスプレーを販売しており、高温環境下や高精度が求められる厳しい条件下においても機械部品を潤滑できるグラファイト系潤滑油が国内で入手可能であることを示しています。さらに、IEAのデータによると、2021年以降、年間7~10%の成長率を達成したこの開発は、EVパワートレイン、半導体製造装置、重機など、液体代替品では腐食しやすい分野において乾式潤滑を可能にするため、市場全体の拡大を牽引しています。さらに、日本のバッテリー業界は2030年までに国内生産能力を600GWhに引き上げることを目指しており、バッテリーのシールやアセンブリー用合成黒鉛の需要が高まっています。工業用鍛造材においては、合成黒鉛の使用により摩耗が30%削減され、これは経済産業省が2035年までに機械生産高を4.2%増加させると予測していることと整合しています。JSTの調査では、合成黒鉛が自己潤滑性自動車用鋼板複合材に使用されていることが裏付けられています。

日本のグラファイト潤滑剤市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

タイプ別 |

|

|

最終用途産業別 |

|

|

流通チャネル別 |

|

|

処方タイプ別 |

|

日本のグラファイト潤滑剤市場を席巻する企業:

日本のグラファイト潤滑剤市場は、微細グラファイト粉末、固体潤滑剤、高性能炭素材料を専門とするメーカーによって中程度の集中化が進んでいます。Tokai Carbon、Toyo Tanso、STT、Nippon Carbonといった企業は、自動車、産業機械、電子機器業界をターゲットに、潤滑剤の効率、耐熱性、純度の向上を軸に競争を繰り広げています。さらに、超微粒子グラファイトの研究開発、ドライフィルム潤滑剤やMoS2-グラファイトハイブリッド潤滑剤への展開、環境に優しく無溶剤の配合といった戦略的なプロジェクトが活発化しています。さらに、各メーカーは自動車OEMや機械メーカーとの関係構築を進め、それぞれの用途に特化した潤滑剤ソリューションの開発や長期供給契約の締結を進めています。

日本の主要グラファイト潤滑剤メーカー

- Nippon Graphite Industries Co., Ltd. (Otsu)

- MORESCO Corporation (Kobe)

- Tokai Carbon Co., Ltd. (Tokyo)

- Toyo Tanso Co., Ltd. (Osaka)

- Resonac Holdings Corporation (Tokyo)

- Idemitsu Kosan Co., Ltd. (Tokyo)

- LUBE Corporation (Tokyo)

- Nippon Carbon Co., Ltd. (Tokyo)

- Mitsubishi Chemical Corporation (Tokyo)

- Fuji Carbon Manufacturing Co., Ltd. (Tokyo)

日本のグラファイト潤滑剤市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- MORESCO Corporationは、2024年2月に第10次中期経営計画(2024~2026年度)を発表し、EVや自動車の需要拡大を背景に、国内の黒鉛潤滑剤市場での堅調な成長を目指しています。ダイカスト用水溶性微量スプレー型黒鉛潤滑剤「GRAPHACE MQシリーズ」などの高付加価値製品に着目し、国内EV市場の開拓と海外市場への輸出を視野に入れ、高温精密工程で使用される固形・乾式製剤に着目しています。また、クロステクノロジーやAMLの買収により、北米におけるサプライチェーンを強化し、持続可能な生産における原材料の確保を実現します。財務面では、特殊潤滑剤の売上高を2026年度までに199億円(2022年度は151億500万円)に引き上げ、MGSエコプロダクツの売上高比率を40%に引き上げることで、売上高の20%に相当する380億円に拡大することを目標としています。この計画により、日本製グラファイト潤滑剤の強化を図り、CO2排出量や産業効率への耐性を高めます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針