当社の信頼できる顧客

日本の二次アルミニウム合金市場調査、規模、傾向のハイライト(予測2026ー2035年)

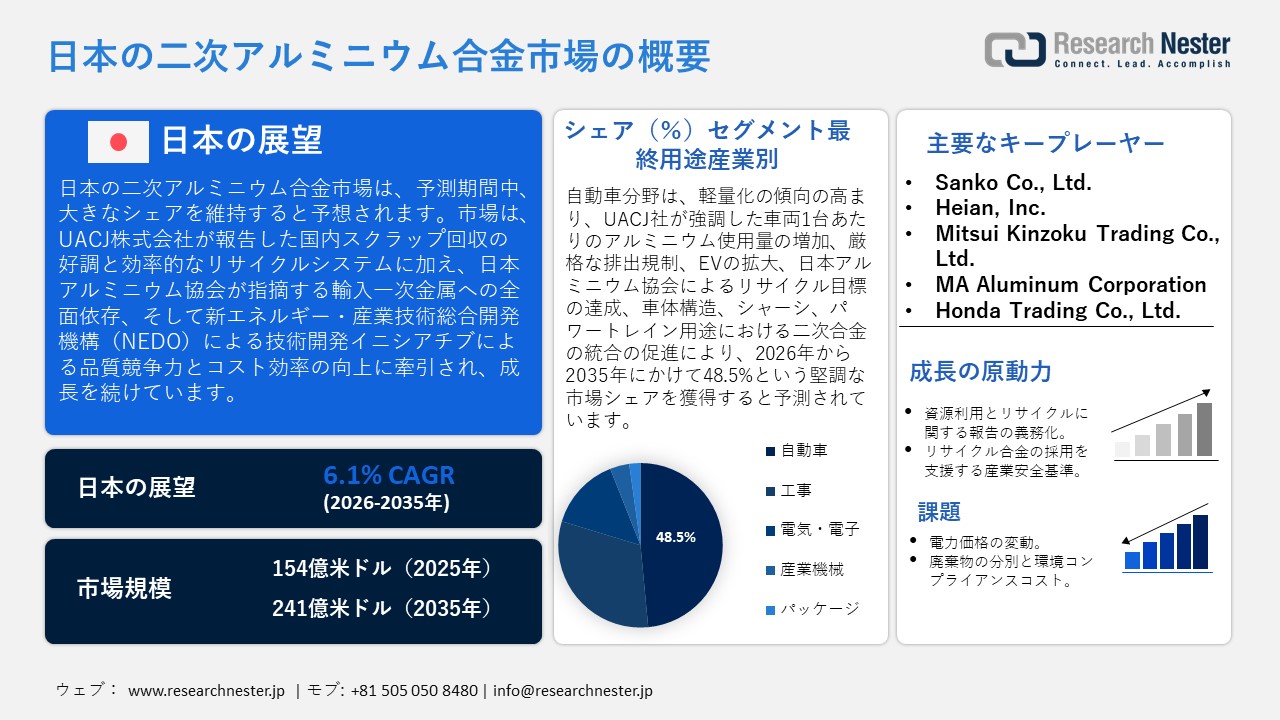

日本の二次アルミニウム合金市場規模は、2025年には154億米ドルを超え、2035年末には241億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.1%で拡大します。2026年には、日本の二次アルミニウム合金市場業界規模は156億米ドルに達すると予測されています。

日本の二次アルミニウム合金市場は、確立された材料回収プロセスに支えられた国内でのアルミニウムリサイクル率の高さが主な原動力となり、予測期間中、着実に成長すると見込まれています。UACJ Corporationの2023年サステナビリティレポートによると、2020年に日本は331,000トンのアルミ缶を使用し、そのうち311,000トンが国内でリサイクルされました。これは、原料供給と日本の二次アルミニウム合金市場の発展に貢献する高いスクラップ回収ベースを保証しています。さらに、市場拡大は、輸入一次アルミニウムへの依存と二次原料のコスト優位性によって支えられています。日本アルミニウム協会によると、輸入する一次アルミニウム地金(新地金)の100%が日本で製錬されていますが、日本ではエネルギー価格の高騰により国内の製錬事業がすべて停止しています。この完全な輸入依存は、国内で回収されたスクラップを利用することで世界的な価格変動の影響を緩和し、アルミニウム合金の二次生産の経済性を高めています。

これにより、世界的なボーキサイト価格や一次市場価格の変動リスクを最小限に抑え、下流の合金生産者間の競争力のあるコスト基盤を維持するのに役立ちます。さらに、2021年から2025年にかけて総額250百万円の予算で実施されるNEDOの「アルミニウム材料高度資源循環システム構築プロジェクト」などの政府の取り組みは、不純物の制御・精製技術の向上を図り、二次合金の品質と市場性を向上させることで、日本の二次合金の製造能力を向上させ、自動車二次産業や精密製造産業に直接貢献することを目指しています。

日本の二次合金市場のサプライチェーンは、国内スクラップの回収、原料スクラップの輸入制限、そして加工材の取引を特徴とし、業界と貿易の協調体制によって支えられています。日本は、使用済み自動車、産業廃棄物、消費者向け包装材などから回収されたアルミニウムスクラップを選別、溶解、精製し、自動車、電気、建設などの川下産業で利用される二次合金に加工する、発達したリサイクルシステムを有しています。2025年3月に発表されたアルミ缶リサイクルデータによると、2023年に消費された314,645トンのうち、日本は306,742トンを回収し、その97.5%がリサイクルされました。これにより、製造業全体にわたる二次アルミニウム合金サプライチェーンにおける国内スクラップ供給が強化されました。さらに、世界統合貿易ソリューション(WTISO)によると、2024年の日本の廃棄物およびスクラップ、アルミニウムの輸入額は総額213,744.2千米ドル、総量は93,284千キログラムでした。一方、輸出額は684,699.3千米ドル、431,855千キログラムに達し、活発な国境を越えたスクラップ貿易の流れを反映しています。

日本産廃棄物・スクラップ、アルミニウム輸入分析(2024年)

|

日本 |

パートナー国 |

輸入価値(1000千米ドル) |

数量(kg) |

|

米国。 |

76,764.1千米ドル |

31,860,500 |

|

|

その他のアジア |

56,927.8千米ドル |

24,534,400 |

|

|

韓国 |

8,906.3千米ドル |

5,061,400 |

|

|

メキシコ |

7,912.5千米ドル |

3,686,100 |

|

|

マレーシア |

6,744.8千米ドル |

2,592,050 |

|

|

イタリア |

6,720.2千米ドル |

2,629,050 |

出典: WITS Organization

日本産廃棄物・スクラップ、アルミニウム輸出分析、2024年

|

日本 |

パートナー国 |

輸出価値(千米ドル) |

輸出数量(kg) |

|

中国 |

220,255.3千米ドル |

119,062,000 |

|

|

韓国 |

154,393.9千米ドル |

84,770,000 |

|

|

マレーシア |

101,034.4千米ドル |

98,802,200 |

|

|

タイ |

79,098.4千米ドル |

64,035,200 |

|

|

香港、中国 |

56,812.3千米ドル |

26,390,400 |

|

|

ベトナム |

50,362.5千米ドル |

25,040,600 |

出典: WITS Organization

日本の二次アルミニウム合金市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.1% |

|

基準年市場規模(2025年) |

154億米ドル |

|

予測年市場規模(2026年) |

156億米ドル |

|

予測年市場規模(2035年) |

241億米ドル |

|

地域範囲 |

|

日本の二次アルミニウム合金市場 – 地域分析

日本の二次アルミニウム合金市場は、日本の産業経済における戦略的な拠点です。製造業の維持、炭素排出量の削減、輸入依存度の低減のため、日本はリサイクル金属に大きく依存しているからです。日本は、優れたスクラップ回収システムと産業循環型経済政策により、世界でも有数のアルミニウムリサイクル率を誇ります。日本アルミニウム協会が2020年11月に発表した「アルミニウムビジョン2050」によると、2019年の日本の精錬アルミニウム使用量は3,448ktで、そのうち約48kt(1,807kt)がリサイクルアルミニウムでした。この強力なリサイクル供給により、日本の自動車市場および産業市場への二次合金供給が支えられています。

主な用途分野は、自動車製造、電気・電子、建設、産業機械、包装です。自動車市場は、燃費向上や電気自動車(EV)のバッテリーハウジングに軽量アルミニウム合金が求められるため、最大の消費市場です。日本の統計によると、近年の日本の自動車生産台数は年間8.99百万台に達しており、これはアルミニウム鋳造合金の需要を刺激しています。電子機器メーカーは、ヒートシンクや筐体の製造に二次アルミニウムを使用しており、建設会社は都市インフラ開発において構造システムやファサードシステムとしてアルミニウム押出材を使用しています。

UACJ Corporation、Kobe Steel, Ltd.、Nikkei MC Aluminum Co., Ltdなどの大企業は、合金の革新、スクラップの再溶解技術、高効率リサイクル活動を提供することで役割を果たしています。これらの企業は、日本の脱炭素化目標に沿って、クローズドループリサイクルモデルや低炭素製錬システムへの投資を行っています。例えば、ホンダトレーディングは2025年11月、廃止された地下鉄車両のアルミニウムを水平リサイクルすることを宣言しました。このプロジェクトでは、すべての合金を選別し、他の部品に再利用します。このプロジェクトにより、8トンのCO2排出量が削減され、クローズドループリサイクルの促進に寄与し、日本市場における二次アルミニウム合金の供給強化につながっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 二次アルミニウム合金調達に割り当てられた収益の割合

- 二次アルミニウム合金への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 二次アルミニウム合金調達に割り当てられた収益の割合

- 二次アルミニウム合金への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 二次アルミニウム合金調達に割り当てられた収益の割合

- 二次アルミニウム合金への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- 二次アルミニウム合金調達に割り当てられた収益の割合

- 二次アルミニウム合金への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- 二次アルミニウム合金調達に割り当てられた収益の割合

- 二次アルミニウム合金への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の二次アルミニウム合金市場:成長要因と課題

日本の二次アルミニウム合金市場の成長要因ー

- 資源利用・リサイクルに関する報告義務:日本の資源利用に関する法律は、事業者に対し、廃棄ではなくリサイクルと再利用に重点を置くよう義務付ける法的枠組みを確立しており、二次アルミニウム合金の需要に直ちに反映されるものです。これにより、リサイクルされ二次合金製造に利用されるアルミニウムスクラップの抽出可能量が増加し、より安定した国内原材料供給が確保されます。環境省によると、日本の産業廃棄物の93%はリサイクルされた金属くずです。この非常に高い回収基準は、持続的なスクラップ供給の基盤となり、原料の安全性を高め、日本の二次アルミニウム合金産業の長期的な発展に貢献しています。資源有効利用促進法に基づき、日本政府は事業者に対し、原材料の合理的な使用、リサイクル可能な材料および再利用可能な部品の使用を確保するよう努力を求めています。政府は、バージン材料の使用ではなく、リサイクルされた金属を産業プロセスに投入することを明確に奨励しています。

- リサイクル合金の採用を支える産業安全基準:日本の労働安全衛生法は、製造施設における材料安全要件の高水準化に貢献しており、これは間接的に、アルミニウム合金のような望ましい安全性と取り扱い特性を持つ材料に関する製造施設での調達決定に影響を与えています。この法律は、設定された安全性能基準を満たす材料やその他の部品の使用を通じて、安全な作業環境を確保する義務を事業者と設備供給者に課しています。中央労働災害防止協会が発表したニッポンの報告書によると、2023年には製造業において4日以上の休業を伴う労働災害が27,194件登録されました。このような安全リスクにより、工業生産におけるより安全で軽量な二次アルミニウム合金の採用が促進され、日本の労働安全衛生法の遵守が強化されます。さらに、同法の一般規定は、事業者に対し、設備、材料、作業環境に関連する危険を回避することを義務付けています。二次アルミニウム合金のように、予測可能な破壊挙動を示す耐食性材料は、これらの材料を製造する企業がこれらの安全要件を満たし、化学処理および重工業環境における腐食生成物や重金属への曝露に関連するリスクを低減することを可能にします。

当社の日本の二次アルミニウム合金市場調査によると、以下はこの市場の課題です。

- 電力価格の変動:日本の二次アルミニウム合金メーカーは、特にLNGと化石燃料の価格が急騰した2022年以降、電力価格の変動に常に悩まされています。アルミニウムの再溶解はエネルギーを大量に消費し、電力は生産コスト全体の大部分を占めています。資源エネルギー庁は、燃料価格の変動による世界的な市場の混乱を受けて、業界の電力価格が大幅に上昇したと述べています。高い電気料金は、合金1トンあたりの生産コストの上昇、営業利益率の低下、そしてエネルギー価格が安い地域における他の生産者との価格競争力の低下に直接影響を及ぼします。この変動は長期供給契約にも不確実性をもたらし、輸出業者が使用するモデルの価格設定を困難にしています。これは、電力コストの変動が収益性、投資計画、そして日本の二次アルミニウム合金市場全体の安定性に悪影響を及ぼすことを意味します。

- 廃棄物の分類と環境コンプライアンスコスト:日本における厳格な廃棄物管理および排出規制は、二次アルミニウム合金メーカーにとって莫大なコンプライアンスコストを生じさせます。日本では、環境省が制定した廃棄物処理法に基づき、金属スクラップの管理、保管、処理施設は、大気排出物および残渣処理、そして環境モニタリングにおいて、高い水準を維持することが求められています。厳格な規制により、より高度な汚染防止システムの設置や定期的な報告義務が求められ、運用コストと資本コストが上昇します。小規模なリサイクル業者の場合、こうしたコストが成長を阻害し、施設の改修を遅らせる可能性があります。また、規制の複雑さは、工場の改修承認にかかる期間を延長させます。結果として、環境コンプライアンスコストは高額となり、財務上の制約、中小規模事業者の拡張性、そして合金価格の上昇圧力となり、市場開発プロセスに制約をもたらします。

この市場の主要な成長要因のいくつかを理解します。

日本の二次アルミニウム合金市場のセグメンテーション

最終用途産業別(自動車、建設、電気・電子、産業機械、包装)

自動車分野は、燃費向上と排出量削減を目的とした軽量素材の採用率の高さから、2035年までに予測期間全体で48.5%と最大の市場シェアを獲得し、成長すると予想されています。UACJレポート2023によると、日本の自動車におけるアルミニウムボディパネルの使用量は1台あたり60kg増加しており、2030年には1台あたり80kgに達すると予測されています。これは、自動車業界における軽量化のトレンドの台頭と、二次アルミニウム合金への関心の高まりを示しています。日本の自動車業界は、軽量化がCO2排出量規制の強化と電気自動車(EV)の普及に直接関連していることから、アルミニウム合金、特にリサイクル合金の主要なユーザーでもあります。アルミニウムは優れた性能とリサイクル性を備えており、車体構造、シャーシ、パワートレインに適しており、アルミニウムの二次需要につながっています。日本アルミニウム協会の「アルミニウムビジョン2050」は、2050年までにリサイクルアルミニウムの割合を75%に引き上げることを目標としており、二次アルミニウムの高効率利用に関する業界の公式見解を表明するものです。これにより、自動車の車体、シャーシ、パワートレインにおけるアルミニウムのリサイクル性が促進され、日本における合金の二次需要が刺激されます。

合金タイプ別(アルミニウム-シリコン(Al-Si)、アルミニウム-マグネシウム(Al-Mg)、アルミニウム-銅(Al-Cu)、アルミニウム-亜鉛(Al-Zn)

アルミニウム-シリコン(Al-Si)セグメントは、優れた機械的特性と大量生産における幅広い用途を背景に、2026年から2035年の予測期間中に大幅な成長が見込まれています。日本におけるデータによると、アルミニウムスクラップの約80%がリサイクルインゴットに変換され、鋳造に利用されています。主にエンジンブロックやトランスミッション部品に使用されるAl-Si合金です。この大規模なリサイクルの流れは、自動車の軽量化に貢献し、日本の二次アルミニウム市場におけるAl-Si部品の発展に直接貢献しています。Al-Si合金は、高い流動性、低い収縮率、そして優れた強度対重量比を特徴としており、エンジンブロック、シリンダーヘッド、トランスミッションハウジングなどの自動車部品の鋳造に最も多く使用されています。日本でのリサイクルの発展と、高い回収率の組み合わせにより、アルミニウムは、コスト削減と環境面での優位性確保のため、二次Al-Si原料の継続的な供給に貢献しています。循環型経済への注目と自動車の軽量化への動きも、メーカー各社が使用する材料の持続可能性向上に努めていることから、Al-Siの需要を押し上げる要因となっています。

当社の日本の二次アルミニウム合金市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

合金タイプ別 |

|

|

製品フォーム別 |

|

|

最終用途産業別 |

|

日本の二次アルミニウム合金市場を席巻する企業:

日本の二次アルミニウム合金市場は、自動車、工業、建設業界における合金、特にリサイクル材やコスト効率の高い合金の安定した需要により、競争が激しい。さらに、UACJやNikkei MC Aluminiumなどの大手メーカーは、生産と持続可能性の垂直統合において、相互補完的な取り組みを主導しており、二次合金インゴットやカスタム組成は、S.S. ALUMINUMや Sankoなどの企業によって販売されている。さらに、Ryobiなどの企業は、ダイカストにおけるリサイクル材の高含有率を活用し、三井金属などの商社はサプライチェーンの流通を支援している。ハイテクリサイクル、品質管理された合金開発、サービスネットワークの拡大などの戦略的領域が、日本の循環型経済と堅調な合金供給を維持するために活用されている。

日本の二次アルミニウム合金市場における主要企業は以下の通りです。

- UACJ Corporation (Tokyo)

- Nikkei MC Aluminium Co., Ltd. (Tokyo)

- Daiki Aluminium Industry Co., Ltd. (Osaka)

- S.S. Aluminum Co., Ltd. (Osaka)

- Ryobi Limited (Okayama)

- Sanko Co., Ltd. (Shizuoka)

- Heian, Inc. (Kyoto)

- Mitsui Kinzoku Trading Co., Ltd. (Tokyo)

- MA Aluminum Corporation (Tokyo)

- Honda Trading Co., Ltd. (Tokyo)

以下は、日本の二次アルミニウム合金市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年12月、Kobe Steel Ltd. は押出成形、加工部品、サスペンション用途の下でKobenableアルミニウム製品ラインを多様化しました。 このプログラムは、日本の脱炭素目標に沿った低CO2の二次アルミニウム合金製品を強化します。 会社は、リサイクル素材の統合と業界への採用を拡大することで、持続可能なアルミニウムを必要とする自動車および製造業界の供給能力を強化しています。

- 2025年6月、Nippon Light Metal Holdings Companyは、変わらないクリーンなビレット供給を確保するために、インドのリサイクルアルミニウム合金会社への関与を発表しました。 この投資は、グローバルなスクラップベースのサプライチェーンの強化を通じて、日本における二次アルミニウム合金の拡大を促進するのに役立ちます。 それは、循環型経済の統合と産業用アルミニウムの脱炭素化された生産を支援するために、地域の加工環境におけるリサイクルコンテンツの利用可能性を高めます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針