当社の信頼できる顧客

Japan Carbon Fiber Composite Materials Market (日本の炭素繊維複合材料市場)調査、規模、傾向のハイライト(予測2026ー2035年)

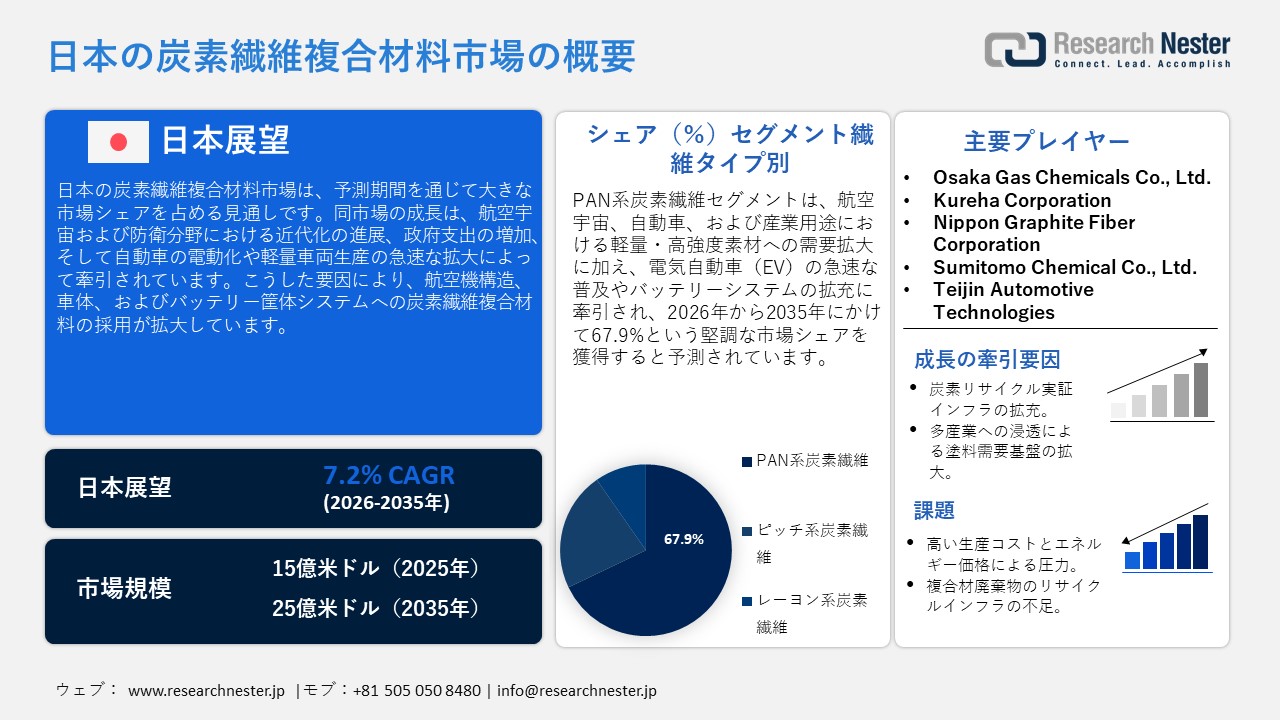

Japan Carbon Fiber Composite Materials Market (日本の炭素繊維複合材料市場)規模は、2025年には15億米ドルを超え、2035年末には25億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.2%で拡大します。2026年には Japan Carbon Fiber Composite Materials Market (日本の炭素繊維複合材料市場)業界規模は16億米ドルに達すると予測されています。

Japan Carbon Fiber Composite Materials Market (日本の炭素繊維複合材料市場)は、予測期間において大幅な成長が見込まれています。この成長は主に、航空宇宙製造業の拡大および防衛力の強化・近代化への取り組みによって牽引されており、その結果として軽量複合材料の利用が拡大しています。2025年11月に米国国際貿易局(International Trade Administration)が発表した報告書によると、日本の防衛予算は2023年に6.8兆円に達し、2027年までにはその倍の規模に達すると予測されています。これにより、航空機や装備品の調達支出が増加し、高度な航空宇宙および防衛分野における軽量かつ高性能な炭素繊維複合材料への需要が高まると期待されています。

さらに、自動車の軽量化および電動化に向けたトレンドも複合材料の用途拡大を促し、市場の成長に寄与しています。2023年に日本自動車工業会(JAMA)が発表した報告書によれば、2022年における新規乗用車登録台数の約49%を次世代自動車が占めており、これが日本国内における軽量炭素繊維複合材料への需要創出につながりました。同様に、2024年のJAMA報告書によると、2023年の日本国内における自動車生産台数は8.99百万台に達しました。生産水準の上昇に伴い、自動車の燃費向上や電動化を推進する目的で、炭素繊維複合材料の採用が拡大しています。したがって、こうした自動車の車体部品やバッテリー筐体の製造において、炭素繊維複合材料の利用拡大という構造的な成長傾向が定着しつつあります。

Japan Carbon Fiber Composite Materials Market (日本の炭素繊維複合材料市場)は、確立された効率的なサプライチェーンの下で機能しています。このサプライチェーンは、アクリロニトリルなどの石油化学原料を起点とし、前駆体(PAN)、炭素繊維、中間材料、そして最終部品へと続く一連の工程で構成されています。日本石油化学工業協会が提供した報告書によると、2023年におけるエチレンの生産量は推定530万トン、設備稼働率は81%に達しました。これにより、前駆体の安定的な製造を支える十分な原料供給が確保されており、炭素繊維複合材料のサプライチェーン全体における垂直統合(インテグレーション)が一層促進される見通しです。同様に、日本炭素繊維工業会が公表する統計によれば、2024年における日本国内の炭素繊維出荷量は18,742トンに達し、その用途は2.7%の伸びを示しました。これは、航空宇宙産業における需要の拡大に加え、輸出市場が全体の79.8%を占めるに至ったことによるものです。さらに、日本は研究開発(R&D)活動への注力を継続しています。総務省統計局が2022年に公表したデータによると、日本における2021年の研究開発投資額は19.74兆円でしたが、この額は2023年には22.05兆円、2024年には23兆円へと、さらなる増加が見込まれています。これらの要因が総合的に作用することで、日本の炭素繊維複合材料サプライチェーンにおける効率的な資材流通、高度な加工能力、そして長期的な競争力が確保されています。

Japan Carbon Fiber Composite Materials Market (日本の炭素繊維複合材料市場) : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.2% |

|

基準年市場規模(2025年) |

15億米ドル |

|

予測年市場規模(2026年) |

16億米ドル |

|

予測年市場規模(2035年) |

25億米ドル |

|

地域範囲 |

|

Japan Carbon Fiber Composite Materials Market (日本の炭素繊維複合材料市場) – 地域分析

日本は、主要な産業集積地に集中する素材メーカー、航空宇宙メーカー、そして自動車分野の革新企業が高度に連携したエコシステムに支えられ、炭素繊維複合材料(CFRP)分野における世界で最も先進的なハブの一つとなっています。この産業の成長は、主要な工業地帯に立地する素材メーカー、航空機製造企業、および自動車メーカーから成る、緊密に統合されたネットワークの存在に起因しています。また、市場の拡大は、熱硬化性エポキシ系CFRPシステムの製造における研究開発活動の進展によって促進されてきました。さらに、東京都は、炭素繊維複合材料、とりわけ熱硬化性複合材料の製造を担う主要企業や研究機関の本拠地として位置づけられています。例えば、東京に本社を置く東レ株式会社は、連結従業員数47,914名、売上高 2,5633億円を計上しており、その事業ポートフォリオにおいて炭素繊維複合材料を中核事業の一つとして据えています。同社は、自社の主要な事業活動の一環として、炭素繊維複合材料の製造に従事しています。

加えて、愛知県に位置する名古屋市は、国内最大の航空宇宙および自動車製造の拠点としての役割を担っています。同地域では、三菱重工業やトヨタ自動車に関連するサプライチェーン各社の事業活動により、構造部材としてのCFRPの用途に対する極めて大きな需要が生み出されています。愛知県の公式産業統計によれば、同県は工場立地数(67カ所)および工場敷地面積(137.7ヘクタール)において国内第2位にランクインし、20.2兆円に上る輸出額を記録しています。また、輸送機械分野で40%のシェアを占めるなど、10の主要産業分野において国内トップの地位を確立しており、自動車および航空宇宙製造のエコシステムにおけるCFRP需要の力強い拡大を支えています。総じて、Japan Carbon Fiber Composite Materials Market (日本の炭素繊維複合材料市場)は、垂直統合の度合いが極めて高く、地理的な集積が進んでいるという特徴を持っています。とりわけ航空宇宙産業においては、熱硬化性エポキシ系複合材料システムへの依存度が極めて高い構造となっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 炭素繊維複合材料調達に割り当てられた収益の割合

- 炭素繊維複合材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 炭素繊維複合材料調達に割り当てられた収益の割合

- 炭素繊維複合材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 炭素繊維複合材料調達に割り当てられた収益の割合

- 炭素繊維複合材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- 炭素繊維複合材料調達に割り当てられた収益の割合

- 炭素繊維複合材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Heavy Industries, Ltd.

- 消費単位(量)

- 炭素繊維複合材料調達に割り当てられた収益の割合

- 炭素繊維複合材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Carbon Fiber Composite Materials Market (日本の炭素繊維複合材料市場):成長要因と課題

Japan Carbon Fiber Composite Materials Market (日本の炭素繊維複合材料市場)の成長要因ー

- 炭素リサイクル実証インフラの拡充:炭素リサイクル施設の整備が進むにつれ、これら先進的な炭素系素材の実装に向けた大規模な実証検証が行われるようになります。こうした施設は、リサイクル炭素繊維複合材料の商業化を可能にするものです。新エネルギー・産業技術総合開発機構(NEDO)によると、「グリーンイノベーション基金」の下で推進されている炭素リサイクルプロジェクト(予算規模1,790.1億円)は、199.4兆円もの経済波及効果を目標として掲げています。これにより、炭素系素材のライフサイクルを確実に維持する上で極めて重要となる、当該素材と併用される塗料やシーリング材への需要が増大することになります。また、リサイクル炭素繊維複合材料を活用する産業用途の数が増加するにつれ、塗料およびシーリング材に対するニーズも大幅に高まっていきます。NEDOによる日本の炭素リサイクル研究開発プログラムに関する報告書によれば、2025年度以降、総額138.4億円の予算が、大崎上島(広島県)の拠点におけるCO₂利用システムなど、産業規模での実証施設の構築に充てられることになっています。

- 多岐にわたる産業分野への浸透が塗料需要の基盤を拡大:日本国内において、炭素繊維複合材料の活用は複数の産業分野へと広がりを見せています。各産業分野には、それぞれに特化した塗料やシーリング材の採用が求められます。日本貿易振興機構(JETRO)のデータによると、日本の製造業は国内総生産(GDP)の20%を占めており、世界全体で220を超える産業セグメントにおいて、60%以上の市場シェアを確保しています。したがって、多岐にわたる産業分野での炭素繊維複合材料の利用拡大が見込まれており、その結果として、多種多様な塗料やシーリング材への需要が増大すると予測されます。こうした需要の多様化は、炭素繊維複合材料に適合する塗料素材に対する需要の裾野を、より広範なものへと拡大させることになります。さらに、これらの素材は、高強度、耐食性、そして軽量化といった特性が求められる分野において活用されています。

当社のJapan Carbon Fiber Composite Materials Market (日本の炭素繊維複合材料市場)調査によると、以下はこの市場の課題です。

- 高い製造コストとエネルギー価格上昇による圧力:日本における炭素繊維複合材料の製造は、複合材料の安定化や炭化工程において多大なエネルギーを要するため、コスト面で看過できない課題を抱えています。経済産業省によると、日本の電力料金は、アジア地域の他の主要な製造拠点と比較して相対的に高い水準にあります。その結果、炭素繊維複合材の製造における生産コストは他国よりも著しく高くなりがちであり、自動車や産業機器といった、コスト効率が極めて重要な判断基準となる市場において、競争力の面で課題となっています。

- 複合材廃棄物のリサイクルインフラの未整備:日本では、熱硬化性樹脂をベースとする材料のリサイクルが困難であることから、炭素繊維複合材のリサイクル性の確保が依然として課題となっています。新エネルギー・産業技術総合開発機構(NEDO)によれば、大規模なリサイクル技術の確立に向けた研究開発は現在も進行中であるものの、産業界全体への本格的な導入・普及には至っていません。こうした課題は、製品のライフサイクル終了段階における複合材廃棄物の適切な処理を困難にするだけでなく、製造および利用段階におけるコスト増大の一因ともなっています。総じて、こうした整備されたシステムや体制の欠如は、業界全体の成長および事業としての商業的成功の可能性の双方に悪影響を及ぼしています。

この市場の主要な成長要因のいくつかを理解します。

Japan Carbon Fiber Composite Materials Market (日本の炭素繊維複合材料市場)のセグメンテーション

繊維タイプ別(PAN系、ピッチ系、レーヨン系)

PAN系炭素繊維セグメントは、引張強度、軽量性、および大規模な製造能力という理想的な特性の組み合わせにより、2026年から2035年の予測期間において、67.9%という最大の市場シェアを占めつつ成長すると予測されています。日本においては、先進素材への需要が高まっていることを背景に、この種の繊維は航空宇宙、自動車、および産業用複合材料の分野で幅広く活用されています。日本炭素繊維協会のデータによると、国内の炭素繊維需要は、航空宇宙、自動車、および産業用複合材料分野での利用拡大を反映しており、2021年に15.9%、2022年に3.9%の伸びを示した後、2024年には2.7%の回復を見せました。また、2024年の実績として、国内販売は8.3%増、輸出は1.4%増となりました。さらに日本国内では、電気自動車(EV)への移行や燃費効率の向上に向けた動きが加速しており、それに伴いバッテリー筐体や自動車部品への採用が拡大しています。2024年12月に経済産業省が公表した報告書によると、日本はEV用バッテリーの生産能力を年間45GWh(電気自動車約750,000台分に相当)拡大しました。一方、2023年のEV販売台数は約88,000台にとどまっており、この生産能力の拡大は急速な電動化への対応を強く意識したものであると言えます。こうした急速な電動化の進展が、自動車用途におけるPAN系炭素繊維のような軽量かつ高性能な素材への需要を押し上げています。

樹脂タイプ別(熱硬化性、熱可塑性)

熱硬化性樹脂セグメントは、その高い機械的強度と耐熱性(熱的影響への耐性)に支えられ、2035年までの予測期間を通じて着実に成長していくと見込まれています。熱硬化性樹脂は、航空宇宙、自動車、風力発電など、多岐にわたる産業分野で利用されています。熱硬化性複合材料の成長は、航空宇宙製造産業の動向と密接に結びついています。これは、同産業において、信頼性や耐疲労性、さらには安全性といった観点から、極めて高い性能が求められていることに起因します。加えて、熱硬化性樹脂は高い耐応力性を有していることから、航空宇宙関連の部品のみならず、風力発電用タービンなどにおいても幅広く採用されています。 NEDO(国立研究開発法人新エネルギー・産業技術総合開発機構)によると、「革新的複合材料・成形技術の開発」プロジェクトでは、CFRP(炭素繊維強化プラスチック)技術の高度化を推進するため、2024年度に約860百万円の予算が割り当てられています。本プロジェクトは、将来の航空機構造部材の需要の70%を占めると見込まれるCFRPを、主要な軽量構造材として位置づけています。この取り組みは、CFRP複合材の構築において主要なマトリックス材料となる「熱硬化性エポキシ樹脂マトリックス」の開発に、直接的に寄与するものと期待されます。また、日本の複合材料製造産業はすでに高度な発展を遂げており、その製造プロセスが熱硬化性樹脂の使用に極めて適した体制となっていることから、熱硬化性樹脂の活用にはさらなる優位性がもたらされています。

当社のJapan Carbon Fiber Composite Materials Market (日本の炭素繊維複合材料市場) に関する詳細な分析では、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

繊維タイプ別 |

|

|

樹脂タイプ別 |

|

|

製造工程別 |

|

Japan Carbon Fiber Composite Materials Market (日本の炭素繊維複合材料市場)を席巻する企業:

Japan Carbon Fiber Composite Materials Market (日本の炭素繊維複合材料市場)は極めて集約度が高く、世界的な垂直統合型企業によって市場が支配されています。これは、Toray Industries Inc.、Teijin Limited、Mitsubishi Chemical Corp.といった巨大企業の存在が、航空宇宙産業向けの炭素繊維製造において絶大な影響力を有しているためです。さらに、この分野は、継続的な生産能力の拡大、リサイクル技術の向上、そして航空宇宙産業との連携によって強化された「業界の主導権」という要素によって特徴づけられています。また、日Nippon Carbon Co. Ltd.やOsaka Gas Chemicals Co.といった中堅企業は、独自の炭素繊維製品や、ピッチ系炭素繊維を用いた複合材料の開発に注力しています。

Japan Carbon Fiber Composite Materials Market (日本の炭素繊維複合材料市場)における主要企業は以下の通りです。

- Toray Industries, Inc. (Tokyo)

- Teijin Limited (Osaka)

- Mitsubishi Chemical Group Corporation (Tokyo)

- Nippon Carbon Co., Ltd. (Tokyo)

- Toho Tenax Co., Ltd. (Tokyo)

- Osaka Gas Chemicals Co., Ltd. (Osaka)

- Kureha Corporation (Tokyo)

- Nippon Graphite Fiber Corporation (Hyogo)

- Sumitomo Chemical Co., Ltd. (Tokyo)

- Teijin Automotive Technologies (Tokyo)

以下は、Japan Carbon Fiber Composite Materials Market (日本の炭素繊維複合材料市場)における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年12月、Mitsubishi Chemical Groupは、2025年から2027年にかけて約100%の生産拡大を達成すべく、日本(愛知・東海地区)および米国における炭素繊維の生産能力を増強しました。今回の設備増強は、航空宇宙、自動車、スポーツ用品といった用途における、日本の炭素繊維強化プラスチック(CFRP)の上流エコシステムの発展を支えるものとなります。新設された設備は、需要が高まっている高弾性率炭素繊維の供給を大幅に拡大するとともに、電気自動車(EV)や水素モビリティ技術分野における高まるニーズにも対応していきます。この取り組みにより、先進的なPAN系複合材料の分野における日本の主導的地位が確固たるものとなるでしょう。

- 2025年3月、Nippon Paint Holdingsは、同社初となる「インモールドコーティング(IMC)」技術を実用化しました。この新技術により、自動車の車体部品の成形と塗装を単一の工程内で同時に行うことが可能となり、従来のスプレー塗装や乾燥工程が不要となります。IMC技術の導入によって、CO2排出量は約60%、VOC(揮発性有機化合物)排出量は99%以上削減されます。この新たなソリューションは、製造拠点における生産性を大幅に向上させるものであり、特に炭素繊維や熱可塑性複合材料を用いた製品の製造においてその効果を発揮します。これは、日本の炭素繊維複合材料バリューチェーンにおける技術的な飛躍を意味すると同時に、環境の持続可能性の実現にも大きく貢献するものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針