当社の信頼できる顧客

Japan Hydrogenation Catalyst Market (日本の水素化触媒市場 ) 調査、規模、傾向のハイライト(予測2026ー2035年)

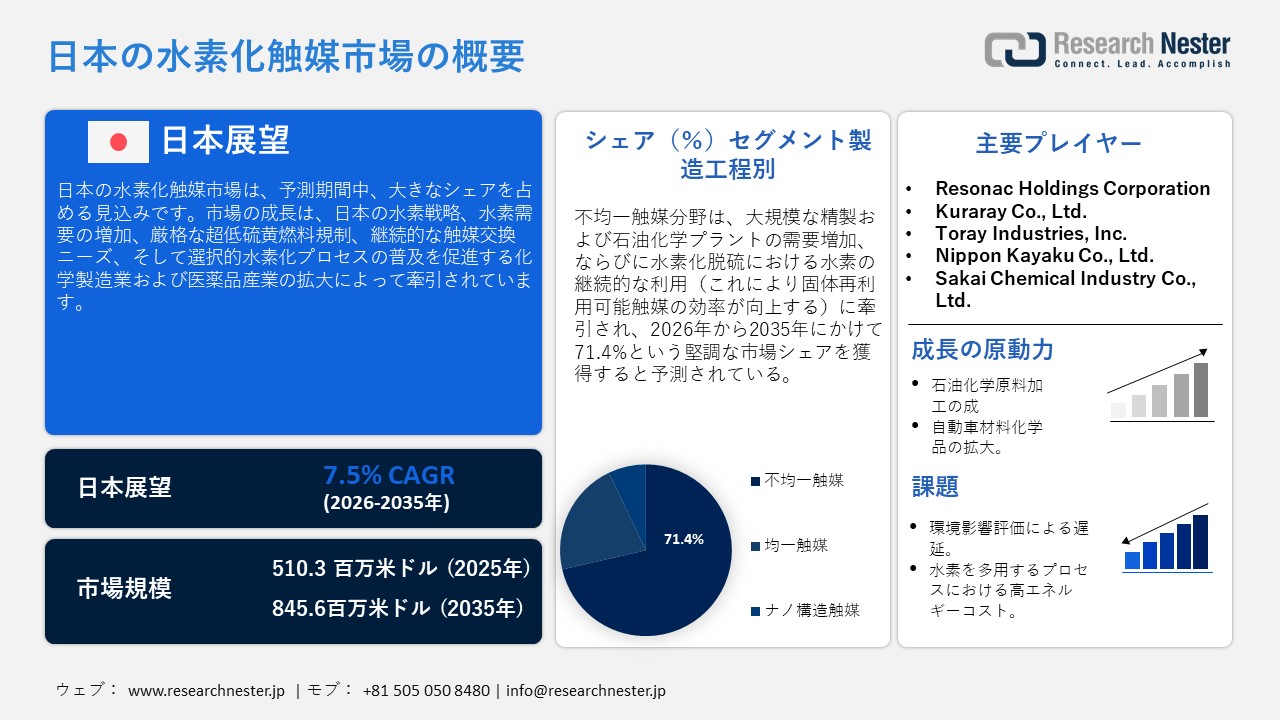

Japan Hydrogenation Catalyst Market (日本の水素化触媒市場 )規模は、2025年には510.3 百万米ドルを超え、2035年末には845.6百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.5%で拡大します。2026年には、Japan Hydrogenation Catalyst Market (日本の水素化触媒市場 )業界規模は525.6百万米ドルに達すると予測されています。

Japan Hydrogenation Catalyst Market (日本の水素化触媒市場 )は、予測期間中に大幅な成長が見込まれています。その主な要因は、日本の水素エネルギー戦略です。この戦略は、精製・化学産業をはじめとする様々な産業分野における水素の利用促進に貢献しています。経済産業省が2021年10月に発表した「水素基本戦略」によると、日本は2030年までに国内生産と輸入を合わせて年間最大3百万トンの水素生産を目指しており、これが水素エネルギー需要の増加につながり、精製・化学産業における日本の水素化触媒市場の拡大をさらに後押しすると考えられます。

さらに、厳格な燃料品質基準と超低硫黄燃料の導入も、触媒交換の必要性を高めることで市場成長を促進する上で重要な役割を果たしています。経済産業省によると、日本は10ppmの超低硫黄燃料基準を施行しており、精製業者と燃料販売業者に厳格な遵守を求めています。さらに、日本における高付加価値化学品および医薬品の製造活動の拡大は、選択的水素化反応の需要を押し上げています。経済産業省が2023年7月に発表した報告書によると、2021年の日本の製造業出荷額は330.2兆円で、化学品部門のシェアは9.6%でした。高付加価値化学品製造活動の拡大が、選択的水素化反応の需要を牽引しています。

日本の水素化触媒市場は、原材料の輸入、国内製造、そして水素化触媒の産業消費を網羅する高度に統合されたサプライチェーンプロセスを通じて機能しています。統計局によると、2021年の産業全体の総売上高は1,702.0201兆円に達し、57,458人が従事しました。これは、原材料、製造、そして下流消費を支える統合されたサプライチェーン構造を反映しており、日本における水素化触媒の需要を牽引しています。さらに、日本は触媒の製造にあたり、ニッケル、コバルト、パラジウム、プラチナなどの金属や、ナフサなどの石油化学製品の輸入に大きく依存している。世界統合貿易ソリューションによると、2024年には日本はパラジウムなどの半製品を694キログラム、16,299.48千ドル相当輸入し、輸出は5630キログラム、51,058.09千ドルに達した。これは、化学品や医薬品の製造に使用される原材料の貿易を示している。こうした貿易の流れは、日本のサプライチェーン内における水素化触媒材料の安定的な供給と流通を保証している。

Japan Hydrogenation Catalyst Market (日本の水素化触媒市場 ) : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.5% |

|

基準年市場規模(2025年) |

510.3 百万米ドル |

|

予測年市場規模(2026年) |

525.6百万米ドル |

|

予測年市場規模(2035年) |

845.6百万米ドル |

|

地域範囲 |

|

Japan Hydrogenation Catalyst Market (日本の水素化触媒市場 ) – 地域分析

Japan Hydrogenation Catalyst Market (日本の水素化触媒市場 )は、石油精製、石油化学、水素エネルギーといった国内産業の中核を成す要素であり、その発展を牽引するいくつかの産業拠点に集中しています。中でも東京は、日本における水素化触媒開発の主要拠点の一つです。先進的な研究開発や水素技術プロジェクトを行う大手企業の拠点が集積しています。東京工業大学の研究データによると、2023年4月時点で、Pd/Pt系触媒は25℃、0.9MPaの条件下でメタノール合成を達成し、4~5MPaで稼働する工業システムに匹敵、あるいはそれ以上の性能を発揮するとともに、長期にわたって安定した活性を維持しました。これらの成果は、CO₂利用と燃料合成のための水素化触媒イノベーションにおける東京のリーダーシップの高まりを如実に示しています。

さらに、神奈川県川崎市は、特に水素技術の商業化と産業レベルでの触媒応用において、東京に次ぐ重要な拠点となっています。この拠点には、水素インフラ開発プロセスに携わり、様々な実証プロジェクトに取り組む複数のエンジニアリング企業やエネルギー企業が集まっています。2023年3月に発表されたNEDOの報告書によると、神奈川県川崎市は、2030年までに年間数万トンの水素を処理でき、供給コストが30円/Nm³となる液化水素サプライチェーンプロジェクトを通じて、水素輸入拠点として選定されており、これにより工業用水素化触媒やLOHCの商業化が促進されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- ENEOS Corporation

- 消費単位(量)

- 水素化触媒調達に割り当てられた収益の割合

- 水素化触媒への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Idemitsu Kosan Co., Ltd.

- 消費単位(量)

- 水素化触媒調達に割り当てられた収益の割合

- 水素化触媒への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Cosmo Energy Holdings Co., Ltd.

- 消費単位(量)

- 水素化触媒調達に割り当てられた収益の割合

- 水素化触媒への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Chemical Group Corporation

- 消費単位(量)

- 水素化触媒調達に割り当てられた収益の割合

- 水素化触媒への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Maruzen Petrochemical Co., Ltd.

- 消費単位(量)

- 水素化触媒調達に割り当てられた収益の割合

- 水素化触媒への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Hydrogenation Catalyst Market (日本の水素化触媒市場 ):成長要因と課題

Japan Hydrogenation Catalyst Market (日本の水素化触媒市場 )の成長要因ー

- 石油化学原料処理の成長:日本の石油化学製品生産量の増加に伴い、後工程における精製に用いられる水素化触媒の需要が高まっています。日本石油化学工業協会のデータによると、エチレン生産量は2023年の5,324千トンから2024年には4,989千トンに増加しました。エチレン生産は、ナフサ分解とその後の中間体の水素化(アセチレン除去を含む)によって行われます。連続的な石油化学生産は、精製のための連続的な水素化を特徴としており、これが水素化触媒分野の需要増加につながっています。さらに、水素化は、生成オレフィンからアセチレンなどの不純物を除去するために不可欠な工程です。

日本におけるエチレン生産量分析(単位:1,000MT)

_1776940740.jpg) 出典:Japan Petrochemical Industry Association

出典:Japan Petrochemical Industry Association

- 自動車材料化学品の拡大:自動車およびエレクトロニクス産業における高性能材料の需要増加に伴い、材料加工における水素化触媒の使用が増加しています。日本自動車工業会が2025年に発表した報告書によると、自動車産業は559万人の雇用を創出し、日本の製造業GDPの約13.9%を占めています。大量の高性能材料が生産されるにつれ、水素化プロセスが必要となり、日本における水素化触媒の需要は継続的に高まっています。さらに、材料の生産量増加は、製造プロセスにおける触媒の消費量増加につながります。

当社のJapan Hydrogenation Catalyst Market (日本の水素化触媒市場 )調査によると、以下はこの市場の課題です。

- 環境影響評価による遅延:日本の環境影響評価プロセスは、水素化触媒製造施設の設立にとって大きな規制上の障壁となっています。環境省の政策指針に基づき、大規模な化学・精製プロセスは、事業実施の認可を得る前に環境影響評価を受ける必要があります。環境影響評価では、排出物、廃棄物処理などによる環境影響が評価され、通常、事業完了まで数ヶ月を要します。このような規制要件の必要性から生じる遅延は、水素化触媒製造施設の稼働開始の遅れにつながるだろう。

- 水素集約型プロセスにおける高エネルギーコスト:エネルギーコストは日本が直面する大きな課題の一つであり、水素化触媒の製造・利用にとって大きな障害となっている。なぜなら、水素化触媒の製造・利用はエネルギー消費量が非常に大きい事業だからである。資源エネルギー庁によると、日本はエネルギー輸入に大きく依存しており、そのため他国に比べてエネルギー価格が非常に高い。つまり、触媒反応において水素エネルギーを製造、圧縮、利用する必要があるため、大量のエネルギーを消費せざるを得ず、企業の運営コストが増加することになる。

この市場の主要な成長要因のいくつかを理解します。

Japan Hydrogenation Catalyst Market (日本の水素化触媒市場 )のセグメンテーション

製造プロセス別(不均一触媒、均一触媒、ナノ構造触媒)

不均一触媒分野は、2026年から2035年の予測期間において、売上高シェア71.4%と最も高い成長が見込まれています。これは主に、精製や石油化学プロセスといった大規模な工業プロセスへの適合性によるものです。日本石油協会アーカイブ(J-STAGE)に掲載された技術研究によると、水素化脱硫における水素使用量は運転圧力に応じて50kg/cm²から140kg/cm²に増加しており、これは工業プロセスにおいて水素が継続的に使用されていることを示しています。このことは、不均一触媒プロセスおよび日本の精製産業において、水素触媒が継続的に使用されていることを反映しています。さらに、不均一触媒で使用される固体触媒は容易に分離・再利用できるため、日本の高スループット水素化プロセスにおいて不可欠な要素となっています。例えば、富士油の生産システムでは、残留物が基準値の21.5%から15.5%減少しており、これは日本における水素化プロセスで使用されている高度な触媒分解プロセスの有効性を示しています。

サポート資料別(アルミナ系、ゼオライト系、炭素系、シリカ系)

アルミナ系材料セグメントは、高温水素化反応における優れた熱安定性と活性金属の効率的な分散性により、2035年までの予測期間において大幅な成長が見込まれています。外務省によると、SPERA HYDROGEN触媒(S-Pt/Al₂O₃)は、高いコークス耐性とともに反応性を向上させる白金/アルミナ担持触媒です。ベンチスケール実験において、95%を超えるMCH転化率、99%のトルエン収率、そして10,000時間以上にわたり1,000 Nm³/h/m³を超える水素生産性を示しました。これは、アルミナ担体が活性金属の分散、高温水素化サイクルにおける優れた熱安定性、そして水素化触媒の寿命延長に果たす役割を明確に示しており、日本の水素化触媒市場におけるその利用拡大に貢献するものです。

当社の日本水素化触媒市場に関する詳細な分析は、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

製造プロセス別 |

|

|

サポート資料別 |

|

|

触媒タイプ別 |

|

|

アプリケーション別 |

|

Japan Hydrogenation Catalyst Market (日本の水素化触媒市場 )を席巻する企業:

Japan Hydrogenation Catalyst Market (日本の水素化触媒市場 ) 業界は、Mitsui Chemicals、Sumitomo Chemical、Tosohをはじめとする大手企業間の激しい競争が特徴です。競争優位性は、アルミナ担持ニッケルモリブデン触媒、コバルトモリブデン触媒、貴金属触媒の改良にあります。さらに、各社は触媒の寿命、熱安定性、金属分散性の向上に注力しています。また、NEDO(新エネルギー・産業技術総合開発機構)が支援する水素、液体有機水素キャリア、アンモニア分解プロジェクトへの参画など、戦略的な取り組みも行っています。研究開発拠点は東京に、工業化事業拠点は川崎と大阪にあります。

Japan Hydrogenation Catalyst Market (日本の水素化触媒市場 ) における主要企業は以下の通りです。

- JGC Catalysts and Chemicals Ltd. (Kawasaki)

- Nippon Shokubai Co., Ltd. (Osaka)

- Mitsui Chemicals, Inc. (Tokyo)

- Tosoh Corporation (Tokyo)

- Sumitomo Chemical Co., Ltd. (Tokyo)

- Resonac Holdings Corporation (Tokyo)

- Kuraray Co., Ltd. (Tokyo)

- Toray Industries, Inc. (Tokyo)

- Nippon Kayaku Co., Ltd. (Tokyo)

- Sakai Chemical Industry Co., Ltd. (Osaka)

以下は、Japan Hydrogenation Catalyst Market (日本の水素化触媒市場 )における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、Nippon Shokubai と共同で、触媒寿命の向上に重点を置いたアンモニア分解触媒技術を開発しました。このアンモニア分解触媒は、NEDO(新エネルギー・産業技術総合開発機構)の資金援助を受けた水素製造チェーン実証プロジェクトにおいて、水素製造に用いる際の触媒寿命と安定性を向上させます。

- 2025年4月、JGC Holdings はアモジーと共同で、水素製造のためのアンモニア分解プロセスに用いられる低ルテニウムアンモニア分解触媒技術を開発しました。この低ルテニウムアンモニア分解触媒は、NEDOの資金援助を受けた、年間生産能力10万トンを見込むアンモニア燃料水素化プロジェクトに活用される予定です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針