当社の信頼できる顧客

世界の契約研究機関(CRO)サービス市場調査、規模、傾向のハイライト(予測2025-2037年)

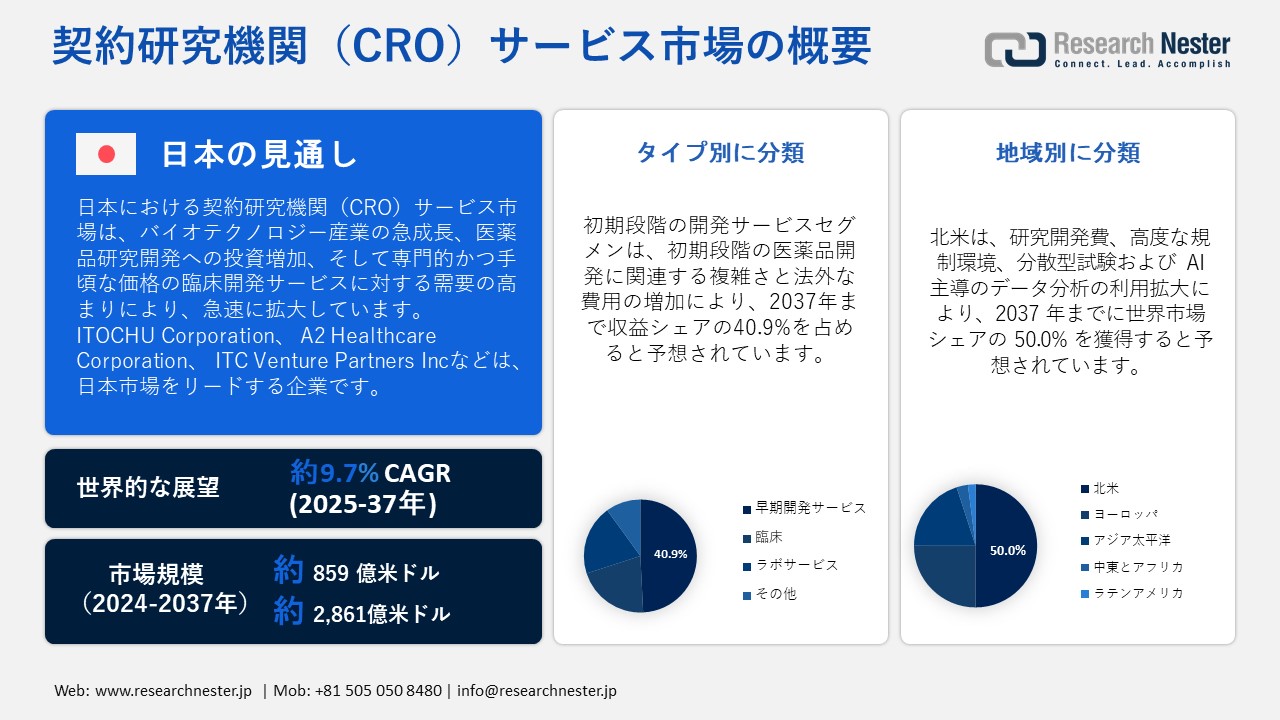

世界の契約研究機関(CRO)サービス市場規模は、2024年には859億米ドルと推定され、2037年末までに2,861億米ドルを超え、2025―2037年の予測期間中に9.7%のCAGRで成長すると予想されています。2025年には、契約研究機関(CRO)サービスの業界規模は942億米ドルに達すると見込まれています。

市場を牽引する主な要因の一つは、バイオテクノロジー企業や製薬企業からの研究サービスに対する需要の増加であり、これにより企業はコスト削減と生産性向上を実現しています。リアルワールドデータ(RWD)とリアルワールドエビデンス(RWE)の融合は、世界の契約研究機関(CRO)サービス市場を劇的に変えつつあります。これらのデータは、従来のランダム化比較試験以外の情報源、例えば患者登録簿、保険請求データ、電子健康記録(EHR)、モバイルヘルスアプリなどから得られます。 RWEとRWDの利用増加は、臨床研究の方法論がより徹底的かつ患者中心の手法へと変化していることを示しています。製薬会社や医療提供者は、医薬品が実臨床でどのように作用するかについての知識を深めるために、RWEとRWDをますます活用しています。この知識は、価値に基づく医療モデル、市販後調査、そして規制当局への申請において極めて重要です。

契約研究機関(CRO)サービス市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

9.7% |

|

基準年市場規模(2024年) |

859億米ドル |

|

予測年市場規模(2025年) |

942億米ドル |

|

予測年市場規模(2037年) |

2,861億米ドル |

|

地域範囲 |

|

契約研究機関(CRO)サービス市場の地域概要

契約研究機関(CRO)サービス市場 – 日本の展望

日本の契約研究機関(CRO)サービス市場は、2037年まで安定した成長が見込まれています。日本の契約研究機関(CRO)サービス市場は、バイオテクノロジー産業の急成長、医薬品研究開発への投資増加、そして専門的で手頃な価格の臨床開発サービスに対するニーズの高まりにより、急速に拡大しています。近年、研究開発費が21兆円に迫るなど、ライフサイエンスのイノベーションに対する日本の強いコミットメントがこの成長を支えています。生産性の向上、開発期間の短縮、そして専門知識の活用を目的として、製薬企業やバイオテクノロジー企業はCROと研究契約を締結するケースが増えています。これは特に、免疫学、再生医療、腫瘍学といった難治性疾患領域において顕著です。

日本の市場収益の75.5%以上は臨床研究によるもので、CROサービスの市場規模の大部分を占めています。毒性試験、生体分析試験、薬物動態評価などの前臨床サービスも徐々に増加しています。興味深いことに、医療機器CRO市場は活況を呈しており、2023年には5億280万米ドルの市場規模に達し、2030年まで約11%の年平均成長率(CAGR)で成長すると予測されています。医薬品医療機器総合機構(PMDA)は、規制改革や許認可手続きの簡素化に向けた政府の施策を実施することで、海外企業による日本での臨床試験の実施を促進しています。こうした変化に加え、人工知能(AI)、リアルワールドデータ、デジタルヘルスプラットフォームといったテクノロジーの普及により、臨床試験環境は変化しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

北米市場予測

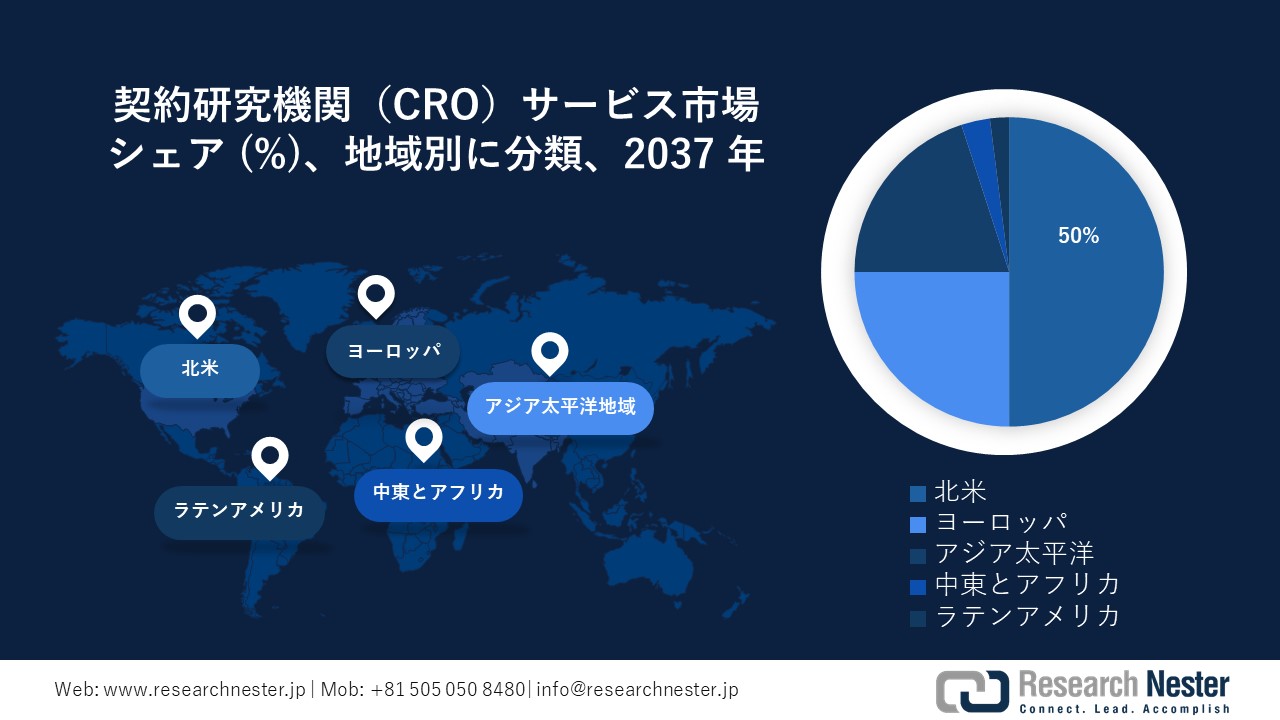

北米は、予測期間中に50.0%のシェアを獲得し、開発業務受託機関(CRO)サービス業界をリードすると予想されています。北米のバイオテクノロジーおよび製薬セクターの発展、多額の研究開発費、高度な規制環境、分散型試験およびAIを活用したデータ分析の活用拡大が、この成長の主な原動力となっています。世界のCROサービス業界における北米の優位性は、両国の優秀な人材、経済活動、そして国際的なスポンサーとのパートナーシップの拡大によって確固たるものとなっています。

米国には多くのバイオテクノロジー企業や製薬企業が存在するため、CROサービスの需要は高まっています。例えば、米国の製薬業界は世界の医薬品売上高の約半分を占め、世界の製薬業界をリードしています。さらに、精密医療や生物製剤など、医薬品開発がより複雑化するにつれて、バイオ医薬品企業や製薬企業は、必要な設備と専門知識を提供するパートナーシップを提供するCROと合併する必要に迫られています。

バイオテクノロジー企業および製薬企業における研究開発費の増加、そして臨床試験、特に腫瘍学および希少疾患研究の増加は、カナダの契約研究機関(CRO)サービス市場の着実な成長を牽引しています。生産性と患者の関与を高めるため、カナダのCROは人工知能(AI)、分散型試験、リアルワールドエビデンス・プラットフォームといった最先端技術を活用しています。また、カナダ保健省および国際基準に基づく規制の複雑さにより、コンプライアンス、倫理、医薬品安全性監視におけるCRO支援の必要性も高まっています。

ヨーロッパ市場統計

ヨーロッパは、予測期間中、安定した年平均成長率(CAGR)を維持すると予想されています。疾病負担の増大と、早期診断および効率的な治療への意識の高まりが、市場の成長を支えています。さらに、この地域における研究開発費の増加は、市場拡大をさらに加速させています。例えば、欧州製薬団体連合会(EFPIA)によると、医薬品の研究開発費は2022年の491億米ドルから2023年には520億米ドルに増加する見込みです。

英国は、充実した学術機関と臨床研究機関を擁しており、臨床試験とCRO活動の主要な拠点となっています。スペインとイタリアは、より優れた規制枠組みにより、臨床研究にとってますます魅力的な場所になりつつあります。

ドイツは、強力な製薬およびバイオテクノロジーセクター、規制に関するノウハウ、そして高度な医療インフラが、契約研究機関(CRO)サービス市場を牽引しています。ドイツは、研究開発と臨床試験への集中により、アウトソーシング研究サービスの拠点として人気があります。前臨床研究や臨床研究、費用対効果の高い医薬品開発などの専門的なサービスに対する需要の高まりにより、市場は拡大しています。

契約研究機関(CRO)サービス市場:成長要因と課題

契約研究機関(CRO)サービス市場の成長要因ー

- バーチャル試験および分散型試験の利用拡大:世界の契約研究機関(CRO)サービス市場を牽引する大きなトレンドの一つは、バーチャル試験および分散型臨床試験の利用拡大です。分散型試験(DCT)では、デジタル技術を用いて遠隔で臨床試験を実施することで、自宅や近隣の医療施設から参加することが可能になります。希少疾患、慢性疾患、あるいは広大な地域に分散した多様な患者集団を対象とした研究では、この変化は特に魅力的です。バーチャル試験は試験費用を削減し、患者の維持率を高め、患者のアクセスと利便性を向上させます。

- データ分析とテクノロジーの急速な発展:市場の拡大は、新技術の急速な発展とデータ分析の導入によって促進されています。CROはこれらのツールを活用することで、安全性に関する潜在的な懸念をより効果的に特定し、試験結果を予測し、患者募集を改善できます。大規模なデータセットをAI駆動型アルゴリズムで分析することで傾向を把握し、より適切な試験判断を可能にします。さらに、電子健康記録(EHR)の利用拡大により、臨床試験におけるデータ管理と収集が簡素化され、市場見通しは明るくなっています。CROによる患者データへのリアルタイムアクセスは、エラーを最小限に抑え、手作業によるデータ入力の必要性を排除します。EHRはまた、患者の遠隔モニタリングを容易にし、試験の柔軟性と費用対効果を高めます。

- バイオ医薬品と個別化医療への注目の高まり:カスタマイズ治療へのトレンドの高まりとバイオ医薬品の進歩により、市場は拡大しています。さらに、分子生物学とゲノミクスの発展により、各患者の遺伝子プロファイルに基づいたカスタマイズ治療の開発が可能になっています。CROは、バイオマーカーに基づく臨床試験の実施を支援し、特定の治療に最もよく反応する患者サブグループを特定することで、医薬品研究の有効性を高めています。さらに、遺伝子治療、細胞治療、モノクローナル抗体などのバイオ医薬品の開発は、複雑な疾患の治療を容易にしています。生物製剤に特化した CRO は、これらの最先端の治療法の開発、製造、テストの支援を強く求められています。

当社の契約研究機関(CRO)サービス市場調査によると、以下はこの市場の課題です。

- 臨床試験管理の複雑さ:世界の契約研究機関(CRO)サービス市場が直面する主要な課題の一つは、臨床試験管理の複雑さです。医療研究の性質の変化、個別化医療の台頭、そして遺伝子治療、生物製剤、精密医療といった専門治療への関心の高まりにより、臨床試験は近年ますます複雑化しています。これらの試験の実施は、カスタマイズされた設計、高度な手順、そして専門知識が必要となることが多く、非常に困難になっています。

- コスト圧力と競争の激化:世界の契約研究機関(CRO)サービス市場は、競争の激化やコスト圧力など、大きな課題に直面しています。近年、CRO市場は急速に成長しており、バイオテクノロジー企業や製薬企業との契約獲得を目指して、複数の新規企業が市場に参入しています。その結果、大規模な契約と小規模で専門的なサービスの両方をめぐる熾烈な競争が繰り広げられています。その結果、市場では価格設定圧力が高まっており、CROは顧客獲得のため、より手頃な料金を提供しています。これは製薬企業にとっては助けとなるものの、CRO、特に中小企業は収益性維持のために奮闘しており、大きな影響を受けています。

この市場の主要な成長要因のいくつかを理解します。

契約研究機関(CRO)サービス市場のセグメンテーション

タイプ別(早期開発サービス、臨床、ラボサービス)

早期開発サービスセグメントは、成分ベースで、2037年までに約40.9%のシェアを獲得すると予測されています。これは、早期段階の医薬品開発に伴う複雑さと莫大な費用の増加に起因しています。新薬の発売を目指す製薬企業やバイオテクノロジー企業にとって、化学・製造・品質管理(CMC)、前臨床試験、創薬サービスといった早期段階のサービスは極めて重要です。医薬品開発プロセスの基礎を築き、製品が臨床試験に進み、最終的に市場に出るかどうかを左右する初期段階は非常に重要です。PPDの早期開発サービスでは、吸収、分布、代謝、排泄(ADME)試験を実施し、医薬品が人体内でどのように代謝されるかを理解することで、その安全性と有効性を判断することができます。こうした能力は、命を救う医薬品の創出に向けた資金の増加によってもたらされたものです。

アプリケーション別(腫瘍学、神経学、心臓病、感染症、代謝疾患、腎臓学、その他)

アプリケーションに基づくと、腫瘍学分野は2037年末までに最大のシェアを占めると予想されます。専門知識の必要性とがん研究の複雑化により、腫瘍学はCRO市場の大きなシェアを占めるようになりました。CROは、大規模な試験から初期段階の試験まで、新しいがん治療法の臨床試験の実施を支援します。さらに、がん治療の急速な進歩と、この治療分野におけるCROと製薬会社の提携の拡大により、世界中のがん患者は、新しく命を救う薬を手に入れることができるようになりました。

契約研究機関(CRO)サービス市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

コンポーネント別 |

|

|

最終用途別 |

|

契約研究機関(CRO)サービス市場を席巻する企業:

世界の契約研究機関(CRO)サービス市場におけるダイナミックな競争環境は、技術の進歩と医薬品開発サービスに対する需要の高まりによって推進される継続的なイノベーションによって特徴づけられています。バイオテクノロジー企業や製薬企業が研究開発(RD)プロセスの効率化を目指す中で、CROへのニーズは高まっており、この収益性の高いセクターのシェア獲得をめぐって競争する市場プレーヤーが増加しています。市場の競争分析によると、既存の企業の成長に加えて、専門サービスを提供するニッチな競合他社も台頭し始めています。

契約研究機関(CRO)サービス市場を支配する注目の企業

- Beijing Biostar Pharmaceuticals Co., Ltd.

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Caidya

- Charles River Laboratories

- CMIC HOLDINGS

- EPS Holdings

- ICON plc

- IQVIA (Quintiles IMS)

- Iris Pharma

- Novotech

- Lexitas Pharma Services

- ITOCHU Corporation

- A2 Healthcare Corporation

- ITC Venture Partners, Inc

ニュースで

- 2024年11月、北京バイオスター製薬有限公司と、バイオテクノロジー企業と提携し、あらゆる段階で先進的かつ革新的な治療薬の開発を促進するグローバルなフルサービス臨床開発受託機関(CRO)であるノボテックは、長期的な戦略的パートナーシップを発表しました。ノボテックの技術インフラと経験を活用してバイオスターの臨床開発目標を支援することで、このパートナーシップは両社の臨床研究の推進への献身を示すものです。

- 2023年10月、EMAは臨床試験情報システム(CTIS)を通じて提出される臨床試験データの開示を規定する改訂CTIS透明性規則を採択しました。簡素化された手続きにより、患者と医療従事者は臨床試験データに迅速かつ効果的にアクセスできるようになります。

- 2024年1月、日本初にして最大規模の非営利がん研究機関である公益財団法人がん研究会(JFCR)と、世界最大級の臨床研究機関(CRO)の一つであり、フェーズIからIVまで幅広い臨床開発サービスを提供するパレクセルは、日本におけるがん臨床試験へのアクセスを迅速化するための戦略的提携を発表しました。

- 2025年6月、Itochu Corporationは、100%子会社のエイツーヘルスケア株式会社とITCベンチャーパートナーズ株式会社を通じて、海外の製薬企業が日本市場に参入する際に必要なあらゆる機能を提供する「包括的支援サービス」を設立することを発表しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針