当社の信頼できる顧客

世界のカーボンブラック市場調査、規模、傾向のハイライト(予測2025-2037年)

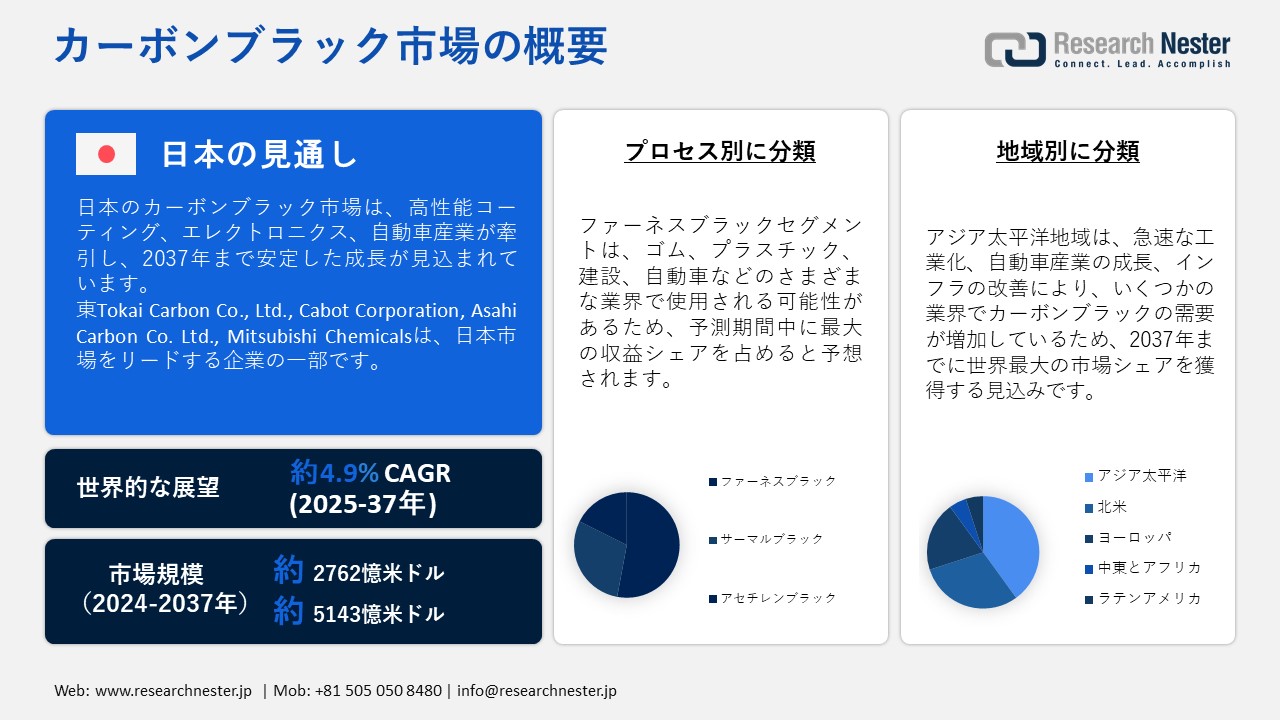

世界のカーボンブラック市場規模は2024年に2,762億米ドルと推定され、2037年末までに5,143億米ドルを超え、2025―2037年の予測期間中に4.9%の年間複利成長率(CAGR)で成長すると予想されています。2025年には、カーボンブラックの業界規模は2,897億米ドルに達すると見込まれています。

これらのプラスチックは、電気・電子部品でますます多く使用されるようになるため、製品の需要は増加するでしょう。カーボンブラックは、天然ガスや石油を燃料として使用する部分燃焼、または熱分解によって製造できます。例えば、製造拠点として有名なインドでは、2015―2023年度に、国内の電子機器生産高が290億米ドルから1,010億米ドルに増加しました。インドの電子機器産業は、国のGDPの約3.4%を占めています。

カーボンブラック事業の見通しは、廃棄物の削減と粒子サイズの縮小化を図りながら、カーボンブラックの製造効率を向上させる生産技術の進歩によって推進されています。さらに、自動化とプロセス制御による品質管理の改善により、カーボンブラックのグレード開発が可能になり、カーボンブラック事業の研究が促進されました。さらに、カーボン生産における継続的な研究開発によって、性能特性を向上させるためのアプローチが提示され、カーボンブラック事業の研究が促進されました。

カーボンブラック市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

4.9% |

|

基準年市場規模(2024年) |

2762億米ドル |

|

予測年市場規模(2025年) |

2,897億米ドル |

|

予測年市場規模(2037年) |

5143億米ドル |

|

地域範囲 |

|

カーボンブラック市場の地域概要

カーボンブラック市場 – 日本の展望

日本のカーボンブラック市場は、高性能コーティング、エレクトロニクス、自動車産業が牽引し、2037年まで安定した成長を記録すると予想されています。化審法および大気汚染防止法に基づき、企業は二酸化炭素排出量の削減と持続可能な代替品への投資を強く求められています。同様に、日本のグリーン購入法では、生産者に対し、従来のカーボンブラックからバイオ由来のカーボンブラックや回収カーボンブラックへの切り替えが推奨されています。高純度の特殊カーボンブラックを必要とするバッテリー技術と半導体製造における最新の進歩は、この業界の急速な成長を牽引しています。自動車製造における軽量素材の使用増加に伴い、洗練されたブラックカーボン配合の需要が高まっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

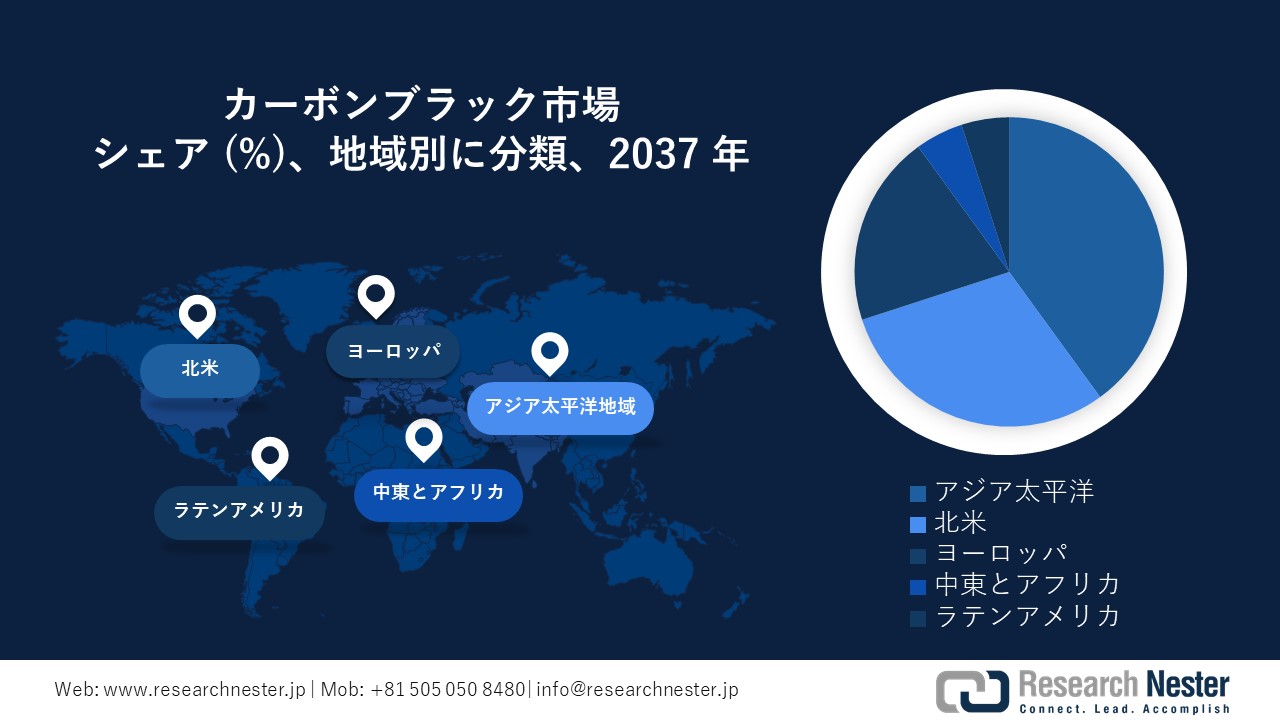

アジア太平洋地域市場分析:

アジア太平洋地域は、予測期間中にカーボンブラック業界を牽引し、最大のシェアを獲得すると予想されています。中国の急速な工業化、自動車産業の成長、そしてインフラ整備により、コーティング、タイヤ、プラスチックなど、様々な業界でカーボンブラックの需要が増加しています。中国の旺盛な需要は、世界市場における価格、生産量、そして取引パターンに影響を与えています。カーボンブラックは、ランプブラック、ガスベース、オイルベースの製造方法などによって生産されています。ガスとオイルからのカーボンブラック製造は、より経済的で環境に優しいことから、ますます普及しています。

韓国のカーボンブラック業界は、半導体および自動車製造における優位な地位によって決定づけられています。大気浄化法および韓国化学物質管理法の厳格な排出およびプロセス規制により、メーカーは環境に配慮した生産方法への転換を迫られています。特に、韓国はバッテリーや電子部品向けの高性能特殊カーボンブラックや、回収カーボンブラック(RCB)技術に多額の投資を行っています。

中国は、工業、タイヤ、自動車用ゴム業界からの旺盛な需要により、世界最大のカーボンブラック生産国および消費国となっています。クリーン製造技術と循環型経済への取り組みへの投資は、新しい環境保護法と、2060年までに業界がカーボンニュートラルを目指すという方針によって推進されています。

北米市場分析:

北米は、予測期間中、安定した年平均成長率(CAGR)を達成すると予想されています。この地域の拡大は、高性能コーティング、タイヤ、ゴムに対する様々な業界からの需要の高まりによって促進される可能性があります。さらに、各国の自動車および建設セクターの活況が回復するにつれて、塗料、コーティング、タイヤ以外のゴムに対する需要が高まっており、これらはすべて市場の成長をすぐに促進する可能性があります。

北米のカーボンブラック市場は、製品の生産と消費の両面で米国が主導権を握っています。年間のタイヤ交換数が増加するにつれて、北米におけるタイヤの需要も増加しています。さらに、自動車産業と建設産業の継続的な回復により、塗料、コーティング材、タイヤ以外のゴムの需要が増加し、市場は引き続き成長すると予想されます。カーボンブラックベースのプラスチックは軽量であるため、燃料と二酸化炭素排出量の削減に貢献します。

カナダのメーカーは、EPA(環境保護庁)の厳格な排出ガス規制を受け、よりクリーンで環境に優しい生産プロセスへの移行を進めており、回収カーボンブラック(RCB)の重要性が高まっています。さらに、電気自動車(EV)の生産台数の拡大に伴い、バッテリーや導電性用途向けの特殊カーボンブラックの需要も高まっています。

カーボンブラック市場:成長要因と課題

カーボンブラック市場の成長要因ー

- タイヤ分野における製品利用の増加:カーボンブラック事業の拡大を牽引する主な要因の一つは、タイヤ分野における製品利用の増加です。カーボンブラックは、その耐久性と強度からタイヤ業界で活用されています。業界レポートによると、タイヤ総重量の30%以上を占めるカーボンブラックは、不可欠なゴムです。この分野の成長はタイヤ需要の増加を招き、ひいては炭素消費量の増加と市場成長につながっています。都市化と開発の進展に伴う乗用車および商用車の需要増加も、タイヤ業界の拡大を牽引するもう一つの要因です。

- 建設事業の拡大:建設活動の増加は、ブラックマーケットにおける炭素需要の増加に寄与しています。カーボンブラックは、建設において、材料の強度向上やコンクリートの着色などに使用されています。都市化、工業化、インフラ整備は、カーボンブラックを含む建設資材を含む建設資材の需要を高めており、これがカーボンブラック事業の価格動向を押し上げています。世界のカーボンブラック業界レポートにおけるこの成長は、世界各国の政府が建築資材を必要とする大規模インフラプロジェクトに投資していることも一因となっています。

当社のカーボンブラック市場調査によると、以下はこの市場の課題です。

- 代替品の入手可能性:カーボンブラックの代替品が、様々な用途で登場しています。例えば、タイヤ業界、特に乗用車用およびトラック用タイヤのトレッドコンパウンドの製造において、カーボンブラックの代わりに、沈降シリカ(不定形シリカ)が補強材としてますます多く使用されています。シリカの独特な表面は、エラストマーと反応することでカーボンブラックに独特の動的特性をもたらします。シリカを添加することで、コンパウンドの粘度が大幅に向上します。このため、シリカは長年にわたり、流動性成分と組み合わせて充填剤として利用され、加工性の向上と特性強化に役立ってきました。単層カーボンナノチューブは、リチウムイオン電池の複合正極における導電性材料として、主にカーボンブラックの代替として利用されています。

- カーボンブラックの高コスト:カーボンブラックのコストは、長年にわたって着実に上昇しています。カーボンブラックの製造では、一酸化炭素、二酸化炭素、二酸化硫黄などの有害ガスが排出されるため、最終製品の需要が低下します。これらのガスを吸入すると、頭痛、吐き気、めまい、胸の詰まりなど、様々な健康被害を引き起こす可能性があります。そのため、多くの国の政府は厳格な法律や規制を制定しています。国際がん研究機関は、この製品が人体に及ぼす潜在的な健康リスクについて懸念を表明しました。

この市場の主要な成長要因のいくつかを理解します。

カーボンブラック市場のセグメンテーション

プロセス別(ファーネスブラック、サーマルブラック、アセチレンブラック)

ファーネスブラック分野は、2037年まで最大のシェアを獲得すると予測されています。市場は、ゴム、プラスチック、建設、自動車など、様々な業界で使用できることから、標準グレードのカーボンブラックが主流となっています。また、生産コストも低いため、コスト削減を目指す様々な業界にとって魅力的です。さらに、標準グレードのカーボンブラックは様々な市場で容易に入手できるため、サプライチェーンに影響を与えることなく、多様な企業のニーズを満たすことができます。さらに、様々なポリマーや材料との適合性も高く、幅広い業界の生産者にとって魅力的です。さらに、標準グレードのカーボンブラックは、様々な製品や工程への組み込みが容易です。

グレード別(標準グレード、特殊グレード)

グレードは、タイヤ、プラスチック、コーティング、ゴム製品の製造など、様々な業界で使用されている標準グレードが、2037年末までに最大のシェアを占めると予想されます。ファーネスブラックは石油製品の燃焼によって生成されるため、拡張性と効率性に優れ、大規模生産に適しています。また、製造方法によって粒子サイズと含有量を制御できるため、特定の業界の要求に適したグレードと品質基準を実現できます。

カーボンブラック市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

プロセス別 |

|

|

グレード別 |

|

|

アプリケーション別 |

|

カーボンブラック市場を支配する注目の企業

特定の産業ニーズを満たし、変化する法規制や規格に準拠するため、主要企業は既存製品の改良や新グレードのカーボンブラックの開発に取り組んでいます。さらに、主要企業は他社の買収や合併を通じて、提供製品ラインの拡大、新市場への参入、流通・技術面での相乗効果の活用を進めています。国際的な持続可能性目標を支える、より環境に優しい生産方法と製品の開発に注力しています。世界的な需要を満たし、厳しい国際貿易環境に対応するため、多くの主要企業は製品の安定供給を確保し、経費を削減し、効率性を高めています。

カーボンブラック市場の主要企業は以下の通りです。:

- Bridgestone Corporation

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- Tokai Carbon Co., Ltd.

- Cabot Corporation

- Asahi Carbon Co. Ltd.

- Mitsubishi Chemicals

- Birla Carbon

- Ralson

- Orion Engineered Carbons GmbH

- Atlas Organics Private Limited

- Omsk Carbon Group

- Cabot Corporation

- Himadri Speciality Chemical Limited

- Philips Carbon Black Limited

- International China Oak Investment Holdings Co., Ltd.

- Continental Carbon Company

ニュースで

- 2024年10月、ビルラ・カーボンはインドのパタルガンガにアジア初の後処理工場を開設しました。この施設は、インクやコーティングを含む様々な業界における高性能カーボンブラックの需要の高まりに対応することを目的としています。最先端技術を導入することで、より高い品質と効率を保証します。

- 2023年6月、Bridgestone Corporationは、東京のブリヂストン・イノベーション・パークに設置された試験設備を活用し、使用済みタイヤの熱分解によるタイヤ由来油と回収カーボンブラックの製造を開始したと発表しました。これは、使用済みタイヤの効率的な熱分解を可能にするケミカルリサイクル技術の社会実装を促進することを目的としています。

- 2023年4月、Tokai Carbon Co., Ltd. and Sekisui Chemical Co., Ltd.は、二酸化炭素回収・利用(CCU)技術の実用化に向けた戦略的提携を締結しました。この提携の目的は、二酸化炭素(CO2)を固体炭素として回収・貯留するための様々な炭素製品および材料の製造です。

- Cabot Corporationは、2022年3月、Tokai Carbon GroupからTokai Carbon (Tianjin) Co., Ltd.有限公司を買収したことを発表しました(既報の通り)。この買収により、既存のカーボンブラック顧客へのサービス提供を継続するとともに、Cabotの製造能力を高め、バッテリー材料製品ラインの拡大に対応します。現在、同工場では年間5万トンのカーボンブラックを生産可能です。Cabotは、車両の電動化の進展に伴い推進されているリチウムイオン電池の迅速な開発と拡大を支援するため、同工場のバッテリーグレード製造能力向上のための投資を行う予定です。これは、導電性カーボン添加剤が電池の化学的性質と性能に不可欠であるためです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針