当社の信頼できる顧客

世界の石油・ガスEPC市場調査、規模、傾向のハイライト(予測2025-2037年)

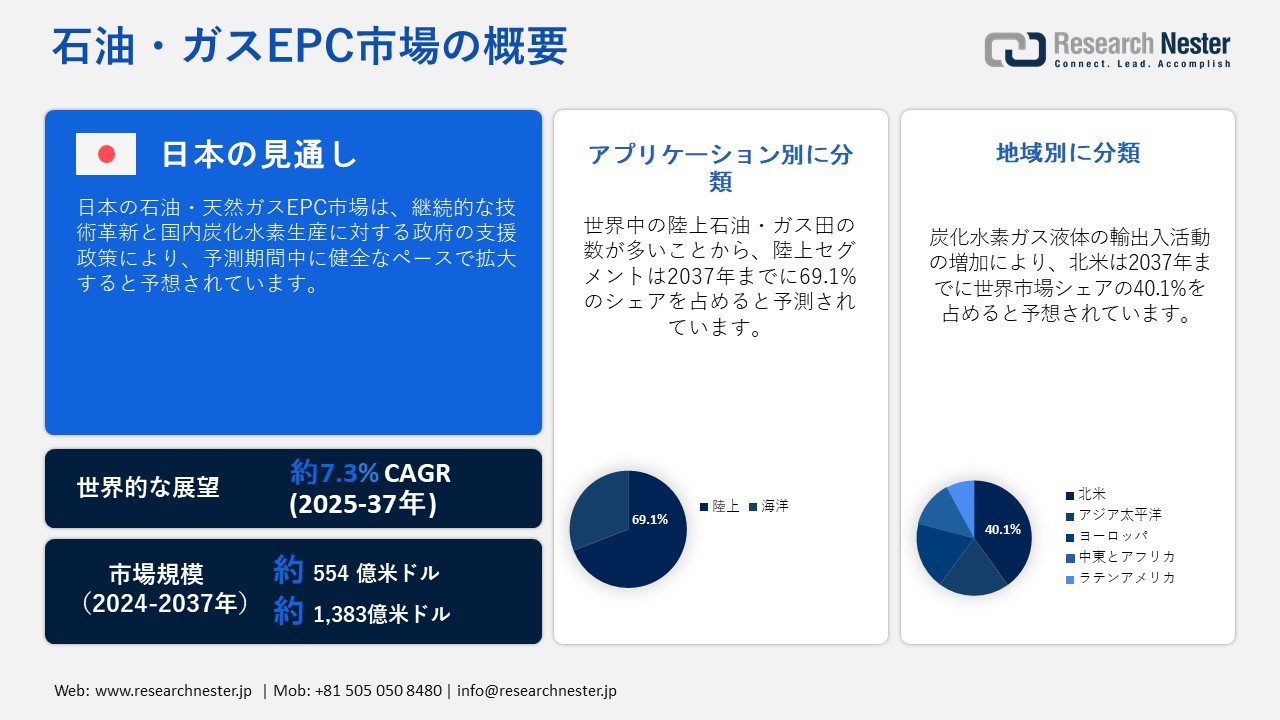

世界の石油・ガスEPC市場規模は2024年に554億米ドルで、2037年末には1,383億米ドルに達すると予測されており、2025―2037年の予測期間中は年平均成長率(CAGR)7.3%で拡大する見込みです。2025年には、石油・ガスEPCの業界規模は594億米ドルに達すると見込まれます。

世界的な産業活動と都市活動の成長は、自動車、製造業、航空、建設など、多くの分野の発展を牽引しています。インフラ開発プロジェクトの大幅な増加は、エネルギー需要の増加につながっています。エネルギー需要を満たすため、石油・ガスの探査が急増しており、これがエンジニアリング、調達、建設(EPC)分野の発展に直接つながっています。例えば、グローバル・インフラストラクチャー・アウトルックの調査では、現在必要なインフラ投資は、2024年の2.9兆米ドルから2037年には3.6兆米ドルに増加すると予測されています。さらに、世界のスマートインフラ市場は2037年までに5,270億米ドルに達すると予測されています。

炭化水素の探査活動は予測期間中に急速に増加すると予測されており、EPC企業にとって有利な空間が生まれることになっています。探査の大部分は海洋で行われています。グローバル・エネルギー・モニターの調査によると、新たな沖合発見には約80億バレルの石油換算(bboe)の資源があると予想されています。新たな発見の約85.0%は10の沖合油田に位置しており、そのうち最大の2つはクウェートとナミビアにあるノカサ油田とモパネ油田です。さらに、国際エネルギー機関(IEA)の分析によると、2025年には石油需要が前年の83万バレル/日から1百万バレル/日を超えると予想されています。アジア太平洋地域が石油需要を牽引し、増加分の60.0%を占めています。

石油・ガスEPC市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

7.3% |

|

基準年市場規模(2024年) |

554億米ドル |

|

予測年市場規模(2025年) |

594億米ドル |

|

予測年市場規模(2037年) |

1,383億米ドル |

|

地域範囲 |

|

石油・ガスEPC市場の域概要地

石油・ガスEPC市場 – 日本の展望

日本の石油・ガス市場は、調査対象期間である2025―2037年にかけて健全なCAGRで拡大すると予測されています。高いエネルギー需要と化石燃料輸出への依存度を下げるという目標から、国内の石油・ガス生産量が増加すると見込まれています。LNGインフラ、特に浮体式貯蔵ユニットへの燃料投資は、今後数年間でEPCサービスの需要を牽引することになるでしょう。例えば、経済複雑性観測所(OEC)の報告書では、日本の2022年の液化天然ガス輸入貿易額が547億米ドルに達したと強調されています。しかし、国内のLNG生産量が過剰であるため、現在は輸出に回されています。エネルギー経済金融分析研究所(IEEFA)は、今後10年間で、関西電力、東京ガス、大阪ガス、JERAといった日本の大手電力会社は、約11百万トンの過剰契約に陥ると予測しています。このように、LNPの生産と商業化の成長は、国内の石油・ガスEPC市場プレーヤーにとってWin-Winの環境を生み出しています。

石油化学製品の需要増加と化学業界における継続的なイノベーションも、石油・ガスEPC活動の増加を予測しています。Research Nesterの分析によると、主要石油製品の消費量は2023年に180万キロリットルに達すると見込まれています。官民投資の増加傾向も、近い将来、日本の石油・ガスEPC市場の成長を後押しすると予測されています。さらに、各社はハイテク企業と提携し、エンジニアリング、調達、建設能力の強化に取り組んでいます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場予測

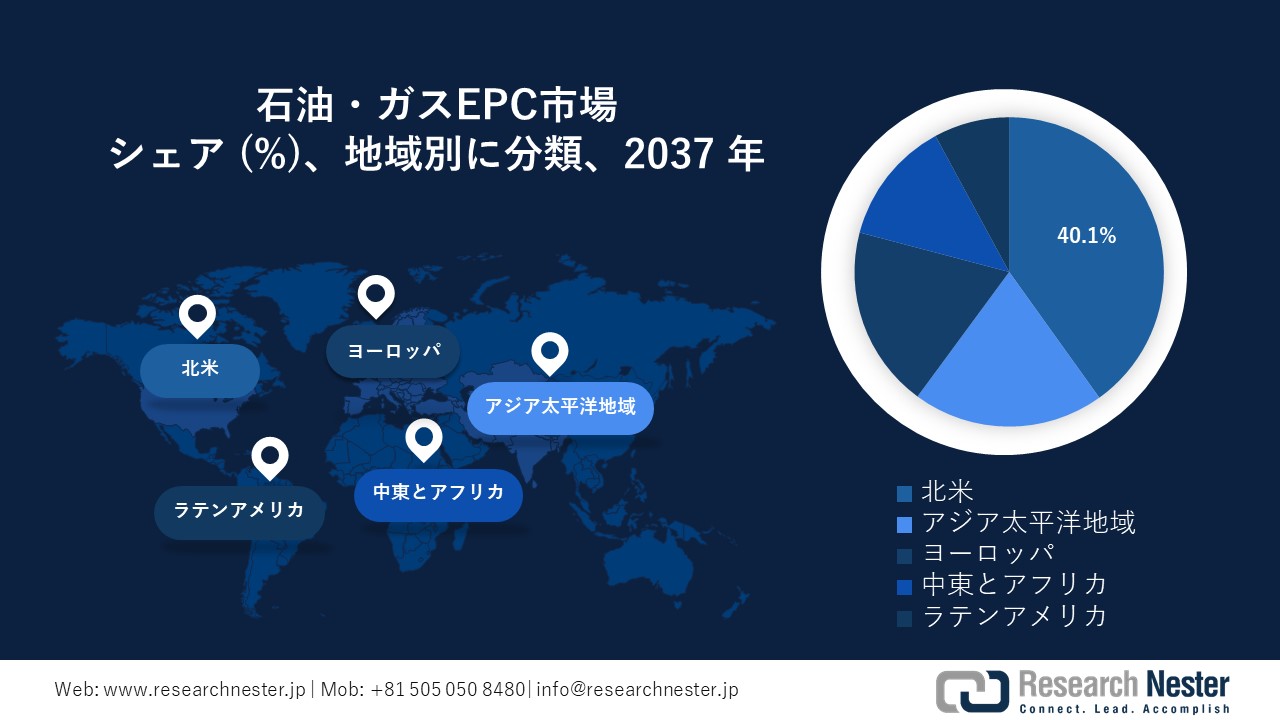

北米の石油・ガス市場は、2037年までに世界全体の収益シェアの40.1%を占めると予測されています。炭化水素探査に対する政府の支援政策は、EPC企業に高収益の機会を提供しています。既存の石油・ガスプラントのアップグレードの必要性も、EPCサービスの需要を高めています。沖合掘削・探査活動の増加も、石油・ガスEPC企業にとってこの地域の収益性を浮き彫りにしています。官民投資と国境を越えたパートナーシップの増加は、今後数年間の市場全体の成長をさらに促進すると見込まれます。

炭化水素ガス液体の輸出入貿易の急速な増加は、米国におけるEPCサービスの需要を牽引すると予想されます。技術の進歩と大手石油・ガス生産者の強力なプレゼンスは、世界市場における米国市場の地位を向上させています。米国エネルギー情報局(EIA)の調査によると、炭化水素ガス液体輸出量は2007年の7万バレル/日から2022年には240万バレル/日に増加する見込みだ。アメリカ湾岸連邦沖合では、2022年に原油総生産量の15.0%を石油と天然ガスが占めた。高度な建設技術と探査の効率性により、同国では浮体式プラットフォームの導入が進んでいます。

カナダはオイルサンドと沖合埋蔵量が豊富であることから、炭化水素の最大生産国の一つであります。沖合での石油・ガス探査の成長は、今後数年間でEPCサービスの需要を押し上げるとみられます。カナダ石油生産者協会(CAPP)の調査では、同国の沖合探査が石油総生産量の約4.0%を占めると予測されています。ホワイトローズ、ニューファンドランド・ラブラドール、ハイバーニア、テラノバ、ヘブロンなどが沖合の主要な地域であります。さらに、EIAによると、2022年にはカナダが炭化水素ガス液の97.0%を米国に輸出しました。全体として、石油・ガス貿易の拡大は、今後数年間、EPC企業に有利な機会をもたらすと見込まれます。

APAC市場統計

アジア太平洋地域の石油・ガスEPC市場は、2025―2037年にかけて最も急速に拡大すると予測されています。インフラ開発プロジェクトの急増、工業プラントの成長、そして急速な都市化により、この地域のエネルギー需要が増加しています。石油・ガスセグメントによって満たされるこのエネルギー需要は、EPCサービスの需要を高めています。LNG需要の増加は、アジア諸国におけるインフラ開発活動を牽引し、石油・ガスEPC企業に収益性の高い道を開いています。今後数年間、中国、インド、韓国、そして日本が、アジア太平洋地域の石油・ガスEPC市場をリードすると予想されています。

中国は世界有数のエネルギー生産国であり、石油・ガス、そしてそれに続くEPCサービスの需要を高めています。活況を呈する産業開発と都市開発は、政府による炭化水素生産への投資を促しています。また、同国の膨大な人口は、主要な石油・ガス消費国としての地位を向上させています。例えば、EIAの報告書は、2023年には中国の国内天然ガス生産が供給量の58.0%を占め、消費量は1日あたり26億6000万立方フィートに達すると指摘しています。

政府の支援政策と積極的な外国直接投資は、インドの経済成長を支えています。この成長は、同国の高いエネルギー消費量を反映したものです。炭化水素探査活動への投資は、増大するエネルギー需要に対応し、高度なEPCサービスへの需要を高めることが見込まれます。インド石油・ガス総局(DGH)の分析によると、2023~2024年度には、同国東部沖合の石油生産量が総石油生産量の146万トンを占めるとされています。国境を越えた協力やハイテク企業との戦略的パートナーシップは、石油・ガスプラントへのEPCサービスの向上につながると期待されます。

石油・ガスEPC市場:成長要因と課題

石油・ガスEPC市場の成長要因ー

- LNG取引の増加:LNGの認知度の高まりと他の燃料に比べて費用対効果が高いことから、今後数年間でLNG消費量は急速に増加すると見込まれます。この傾向は、エンジニアリング、調達、建設(EPC)活動をさらに促進し、市場プレーヤーに高収益の機会を提供することになります。FSRUサミット2024では、2022年の世界のLNG輸入量が2021年の1,690万トンから3億8,920万トンに増加したことが強調されています。低炭素エネルギーのトレンドもLNG需要を後押ししています。LNG取引の継続的な増加は、予見可能な期間にEPC企業の収益を2桁成長させると見込まれます。

|

2023年の世界のLNG産業 |

|||||

|

輸入品 |

輸入市場 |

輸出国 |

総再ガス化能力 |

総液化能力 |

スポットおよび短期取引 |

|

401 MT |

48 |

20 |

1143 MTPA |

481 MTPA |

39% |

ソース: GIIGNL

- 石油化学製品の生産と商業化の増加:石油化学セクターの急速な拡大はEPC活動を促進し、市場プレーヤーに大きな利益をもたらすと予想されます。石油化学分野では、新規施設の開発と新規プロジェクトのアップグレードが進んでいます。これらの新規グリーンフィールドプロジェクトと改修は、EPC企業の設計、資材調達、建設への迅速な関与をさらに促進しています。IEAの調査では、石油化学生産能力は中国がトップで、次いで他のアジア諸国と北米が続くとされています。2023年には、中国の石油化学生産能力は年間890万トン、北米は年間3百万トンに達すると予想されています。石油由来の原料に対する需要の増加が、市場全体の成長を支えています。

当社の石油・ガスEPC市場調査によると、以下はこの市場の課題です。

- 高額投資ビジネス:石油・ガスEPCは資本集約型ビジネスであり、新規市場への参入を極めて困難にしています。高額な設備投資は小規模企業にとって障壁となり、最新の市場動向や収益機会へのアクセスを阻害しています。長期にわたる準備期間と収益性への懸念から一部の投資家は参入をためらい、取引量は低迷しています。しかしながら、エネルギー需要の増加と石油・ガス消費量の増加は、今後数年間、EPC分野における収益性の高い発展を促進すると予想されています。

- サプライチェーンの混乱が財務構造に及ぼす影響:原材料価格と供給の変動は、プロジェクトの長期にわたる遅延につながっています。造船用鋼材のコスト上昇は、新規プロジェクトの建設を困難にし、調達モデルにおいてサプライヤー間のリスク分担契約を生み出しています。こうした変動を踏まえ、市場関係者は財務モデルの交渉や変更に取り組んでいます。サプライチェーンの混乱期における戦略的な投資と資金調達の動きは、石油・ガスEPC企業が世界市場における地位を維持する上で役立つと予測されています。

石油・ガスEPC市場のセグメンテーション

サービスタイプ別(エンジニアリング、調達、建設、製造)

建設分野は、2037年までに世界の石油・ガスEPC市場シェアの55.1%を占めると予測されています。世界のエネルギー需要の継続的な増加は、石油・ガスの売上を押し上げています。こうしたエネルギー需要を満たすため、探査活動が活発化し、石油・ガス施設建設への投資につながっています。設計・解析におけるデジタル技術の統合は、建設活動の能力を向上させています。さらに、石油・ガス供給を拡大するため、多くの国が多様なルートに投資しており、近代的で高度な石油・ガスパイプラインの建設ニーズが高まっています。例えば、世界の石油・ガスパイプライン市場は、2025年の799億米ドルから2037年には2,113億米ドルに増加すると予測されています。

アプリケーション別(陸上、海洋)

陸上分野は、調査期間を通じて世界の石油・ガスEPC市場シェアの69.1%を占めると予測されています。陸上炭化水素資源の充足度が高まり、世界中でEPC(設計・調達・建設)事業への投資が増加しています。探査の増加に伴い、石油・ガスプラントにおけるエンジニアリング、調達、建設(EPC)サービスへの需要が高まっています。Research Nesterの調査によると、世界の石油・ガス探査活動の約70%が陸上で行われていると推定されています。政府の支援政策やインセンティブも、陸上石油・ガス探査の拡大を後押ししています。さらに、世界の陸上石油・ガスパイプライン市場は、2025年には698億米ドルに達すると予測されています。

石油・ガスEPC市場の詳細な分析には、次のセグメントが含まれます。

|

サービスタイプ別 |

|

|

タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

石油・ガスEPC市場を席巻する企業

大手石油・ガスEPC企業は、プロジェクトの計画・実行能力を強化するため、人工知能(AI)、機械学習、デジタルツイン、データ分析といった革新的技術に多額の投資を行っています。こうした動きは、彼らが世界市場において優位な地位を維持する上で役立っています。また、業界大手は、原材料の安定供給と顧客基盤の拡大を目指し、パートナーシップや協業戦略を展開しています。こうしたクロスボーダー投資は、支援策や高いROI率によって、EPC企業に大きな利益をもたらしています。

石油・ガスEPC市場を支配する注目の企業

- Saipem S.p.A.

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Technip Energies NV

- Consolidated Contractors Company

- Bechtel Corporation

- Fluor Corporation

- McDermott International

- Petrofac

- Wood Plc

- KBR, Inc.

- NPCC

- Lamprell

- SNC-Lavalin Group Inc.

- Worley

- Aker Solutions

- Hyundai Engineering & Construction Co., Ltd.

- Samsung Engineering Co., Ltd.

- Mott MacDonald

- Jacobs Engineering Group Inc.

- JGC Holdings Corporation

- Chiyoda Corporation

- INPEX Corporation

- IHI Corporation

- ENEOS Corporation

- Mitsui O.S.K. Lines

- Obayashi Corporation

- Japan Petroleum Exploration Company Limited

- Mitsui Engineering & Shipbuilding

ニュースで

- 2025年4月、Saipem S.p.A.は中東およびガイアナにおいて、約7億2,000万米ドル規模の新規海洋石油・ガス生産契約を受注しました。同社は、Saipem FDS2を含む様々な建設・支援船を用いてこれらの事業を遂行する予定です。

- 2023年5月、Technip Energies NVは、Consolidated Contractors Company(CCC)と設計・調達・建設・試運転(EPCC)契約締結のため提携したことを発表しました。この合弁会社は、カタールエナジーがノースフィールドサウスプロジェクト(NFS)の陸上施設向けに受注した契約に携わる予定です。

- 2025年3月、Chiyoda Chemical Engineering & Constructionは、ENEOS株式会社から大規模直接メチルシクロヘキサン電解合成実証プラントの設計・調達・建設(EPC)契約を受注したことを発表しました。このプラントは、グリーンMCH製造技術の将来的な社会実装に向けた課題に直面することになるです。

- 2024年4月、JGC HOLDINGS CORPORATIONは、金属エネルギー安全保障機構(JES)より、海洋生産施設におけるメタン等の温室効果ガス排出抑制・削減手法の技術検討および策定に関する調査業務を委託されたことを発表しました。この調査は、ペトロナス(PETRONAS)の選定された海洋天然ガス発電所において実施されます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針