当社の信頼できる顧客

世界の泌尿生殖器薬市場調査、規模、傾向のハイライト(予測2025-2037年)

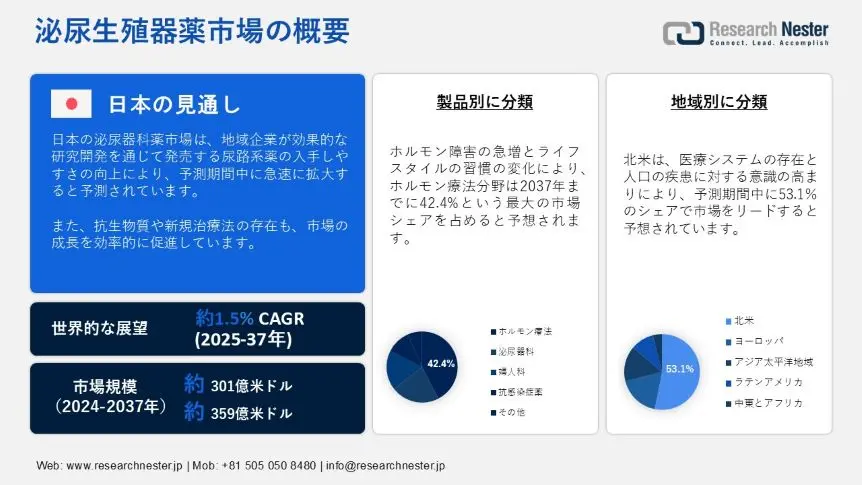

世界の泌尿器科薬市場規模は2024年に301億米ドルを超え、2037年末には359億米ドルに達すると予測されています。2025―2037年の予測期間中は、年平均成長率(CAGR)1.5%で成長します。2025年には、泌尿器科薬市場の規模は305億米ドルに達すると見込まれています。

泌尿器科薬は、生殖器系および泌尿器系の疾患に対処する医薬品の中でも特に重要な位置を占めています。これらの薬は、健康状態、尿路感染症、前立腺疾患、勃起不全などの効果的な管理において重要な役割を果たしています。さらに、最新医薬品の製造に向けた企業による効果的な研究開発も、泌尿器科薬市場の成長を牽引しています。例えば、2023年4月、GSK plcは、成人および青年期の女性における単純性尿路感染症(UUTI)に対する革新的な作用機序を有するファーストインクラスの経口抗生物質であるゲポチダシンについて、EAGLE-2およびEAGLE-3の第III相試験から建設的な結果を発表しました。

泌尿生殖器薬市場の拡大は、医療ソリューションの提供とさまざまな種類の癌関連疾患の克服に課題となっています。これに基づき、NLMは2023年1月に費用対効果の高い分析研究を実施し、転移性腎細胞癌における免疫療法レジメンとスニチニブの支払者価格設定を評価しました。この調査では、スニチニブが最も安価な治療法であり、357,948米ドルから656,100米ドルであったのに対し、レンバチニブとペムブロリズマブ、またはペムブロリズマブとアキシチニブの併用療法は959,302米ドルから1,403,671米ドルの範囲であったことが示されました。したがって、スニチニブが腎がんに対する最も費用対効果の高い治療法であることは、世界的な市場拡大を後押しするものです。

泌尿生殖器薬市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

1.5% |

|

基準年市場規模(2024年) |

301億米ドル |

|

予測年市場規模(2025年) |

305億米ドル |

|

予測年市場規模(2037年) |

359億米ドル |

|

地域範囲 |

|

泌尿生殖器薬市場の地域概要

泌尿生殖器薬市場 – 日本の展望

高齢化社会の到来と尿路感染症の罹患率の増加は、日本の泌尿器科医薬品市場に大きな影響を与えています。例えば、2023年11月にNLMが発表したデータによると、日本における急性単純性膀胱炎(AUC)の年間発生件数は、50歳以上の女性で8,716件、50歳未満の女性で6,273件です。さらに、AUCの罹患率は2.6百万人から3.9百万人と予測されており、これは毎年罹患する女性人口の6%から8.6%に相当します。したがって、この感染症の罹患率の増加に伴い、日本では泌尿器科医薬品の需要が非常に高まっています。

2016―2021年の女性100,000人におけるAUC有病率

|

年 |

人口 |

18-49 年 |

50 年以上 |

|

2016年 |

8,418 |

6,841 |

10,230 |

|

2017年 |

8,624 |

7,445 |

9,968 |

|

2018年 |

7,356 |

6,253 |

8,600 |

|

2019年 |

7,613 |

6,473 |

8,887 |

|

2020年 |

6,492 |

5,552 |

7,529 |

|

2021年 |

6,022 |

5,076 |

7,084 |

|

平均 |

7,421 |

6,273 |

8,716 |

ソース:NLM 2023年11月

さらに、日本の泌尿器科薬市場は、医薬品の発売に関する団体による効果的な貢献により、成長を続けています。例えば、Taiho Pharmaceutical Co., Ltd.は2021年11月、尿意切迫感を効能・効果とする日本における主要なOTC医薬品である「BUP-4 LADY」(薬剤師介入必須医薬品:PIRM)を発売しました。この医薬品は、国内の調剤薬局、非調剤薬局、ドラッグストアで入手可能です。本製品は、特に女性層のニーズに応える医薬品であり、尿意切迫感、尿失禁、頻尿などの症状を緩和するために処方薬から切り替えることが可能であり、日本における泌尿器科薬の需要増加を確実なものにしています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場分析

北米は、評価対象期間において、世界の泌尿器科薬市場において53.1%という最も高い成長率を記録すると予測されています。この地域では製薬企業の進出が活発化しており、尿路感染症や疾患の治療を目的とした泌尿器科薬の開発が活発化しています。2021年1月、Urovant Sciences(住友製薬が買収)は、β3アドレナリン受容体作動薬であるGEMTESA(ビベグロン)75mg錠を、成人の切迫性尿失禁(UUI)、尿意切迫感、頻尿を伴う過活動膀胱(OAB)の治療薬として米国FDA(食品医薬品局)に承認されたと発表しました。これにより、製薬企業と行政機関の役割が市場の活性化に大きく貢献しています。

米国泌尿器科薬市場における尿意刺激の急増は、アムロジピン、クエチアピン、チオトロピウム、ミラベグロンなどの様々な薬剤の過剰使用による尿閉の発生が原因です。しかし、2024年12月に米国食品医薬品局(FDA)が実施した共同分析調査では、65歳未満の患者の50.1%、65歳以上の患者の49.9%がこれらの薬剤の摂取によりこの症状に悩まされていることが明らかになりました。したがって、これは医師の推奨に基づく泌尿器科薬の導入の必要性が高まっていることを容易に示しており、これが同国の市場拡大を牽引しています。

カナダの男性人口は、過活動膀胱(OAB)や良性前立腺肥大症(BPH)などの下部尿路症状(LUTS)に悩まされており、これが泌尿器科薬市場の拡大につながっています。 2023年10月に泌尿器科が実施した回顧的調査によると、この地域の男性におけるLUTS(尿路性尿路感染症)に対する様々な治療法の成功率を評価する調査が実施されました。抗コリン薬の投与は78.1%、α遮断薬の投与は86.4%を占め、両カテゴリーにおいて治療方針の変更に成功しました。これらの結果に基づき、医療費は、指標導入前と導入後の両方でそれぞれ12,354―11,497米ドル、14,423―12,852米ドルの増加が見られました。

アジア太平洋地域市場統計

アジア太平洋地域は、予測期間中に泌尿生殖器薬市場で最も急速に成長する国になると予想されています。人口の多様性、泌尿生殖器疾患、健康意識の高まり、研究開発への投資の増加といった要因が、市場拡大を後押ししています。 2021年11月のWHO報告書によると、フィジーの医療費の約63%は公的資金で賄われており、これはGDPの2.7%に相当します。この資金提供は、この地域で蔓延している慢性疾患の診断と治療に対応しています。2022年1月にNLMが発表した記事によると、この地域の慢性腎臓病の有病率は7.0%から34.3%の範囲であり、市場の需要を牽引しています。

インドは、医療関連の血流感染症と尿路感染症の蔓延と、それらを引き起こす病原体がしばしば高いレベルの抗菌薬耐性を示すことから、泌尿生殖器薬市場の活性化に対する大きな需要にさらされています。2022年9月にランセットグローバルヘルスが実施した監視研究によると、国内の26のネットワーク病院で、89の集中治療室から2,622件の医療関連血流感染症と737件の医療関連UTIが記録されました。血流感染症の発生率は中心静脈カテーテル挿入日数1,000日あたり20件を超え、尿路感染症の発生率は尿道カテーテル挿入日数1,000日あたり4.5件であり、泌尿器科薬の需要が高まっていることを示しています。

中国の泌尿器科薬市場は、微生物感染症の治療に抗生物質が広く使用されていることから、ますます注目を集めています。2022年10月にScience of The Total Environmentが実施した横断研究によると、深圳の成人住民1,170人の尿サンプルで、クロラムフェニコール、キノロン、スルホンアミド、イミダゾールの4種類の抗生物質が検査されました。これらの抗生物質は、LOD未満から3517μg/mLの範囲で、尿サンプル全体の30.8%で検出されました。さらに、尿中の抗生物質の存在は、特に中国の成人人口における肥満や過体重との関連があり、これが市場の需要を牽引しています。

泌尿生殖器薬市場:成長要因と課題

泌尿生殖器薬市場の成長要因ー

- 政府の支援:行政機関によるリプロダクティブ・ベースド・ヘルスへの注力は、国際的な泌尿生殖器薬市場の成長を牽引しています。例えば、インド政府は2023年8月、妊婦を対象とした「Surakshit Matritva Aashwasan(SUMAN)」、「Janani Suraksha Yojana(JSY)」、「LaQshya」、そして「IEC/BCC」キャンペーンを実施しました。これらの取り組みはすべて、ゼロコストのヘルスケアソリューションを提供し、施設での出産と質の高い産前検診の促進、人材と血液貯蔵ユニットの確保、そして特に地方における医療施設の整備に貢献しています。

- ヘルスケア意識の向上:泌尿生殖器薬市場は、健康的なライフスタイルの採用に対する意識の高まりによって大きく牽引されています。2025年の世界経済フォーラムの報告書によると、中程度の強度の運動を習慣化することで、一般死亡リスクが27%減少しています。さらに、45歳から64歳までの人ではリスクが38%減少し、65歳以上の人では52%減少しました。早期回復にはバランスの取れたライフスタイルを維持する必要があるため、健康的な習慣は患者にとって最も効果的であり、市場にとってプラスの影響を与えています。

当社の泌尿生殖器薬市場 調査によると、以下はこの市場の課題です。

- 医薬品開発コストの高騰:臨床試験の実施期間の長期化は医薬品コストの増大につながり、泌尿生殖器薬市場の拡大にとって大きな課題となっています。この高コストは、特に低所得国において治療費を高額にし、市場浸透を阻害しています。さらに、フィナステリドによる性機能障害や抗コリン薬による認知合併症といった副作用や服薬遵守の問題は、治療効果と患者のコンプライアンスを阻害し、市場成長に悪影響を及ぼしています。

- 厳格な規制承認プロセス:厳格な規制プロセスと社会的偏見は、どちらも泌尿生殖器薬市場の制約となっています。厳格かつ広範な承認手続きの導入は、国際的に最新医薬品の市場投入の遅れを引き起こします。また、承認期間の長期化と厳しい基準は、ヘルスケア企業にとって、意図的なイノベーションや精密治療施設の不足という障壁を生み出しています。さらに、偏見によって患者が医療支援を受けるのを躊躇し、世界的な市場拡大をさらに妨げています。

泌尿生殖器薬市場のセグメンテーション

製品別(ホルモン療法、泌尿器科、婦人科、抗感染症薬)

製品ベースでは、ホルモン療法セグメントが2037年末までに泌尿生殖器薬市場において42.4%という最大のシェアを獲得すると予想されています。この療法は通常、ホルモン障害や勃起不全などの症状の改善に用いられ、泌尿生殖器薬の投与はホルモンバランスの回復を助けます。NLMが2024年3月に発表した記事によると、更年期障害に伴う泌尿生殖器症候群は、長期治療を必要とする一般的な慢性疾患です。そのため、膣内デヒドロエピアンドロステンジオンや膣エストロゲンなどの膣ホルモン療法は効果的で安全であり、症状の改善に役立ち、このセグメントの成長を牽引すると考えられます。

適応症別(前立腺がん、卵巣がん、膀胱がん、子宮頸がん、腎臓がん、勃起不全、尿路感染症、尿失禁・過活動膀胱、性感染症、間質性膀胱炎、血尿、良性前立腺肥大症)

適応症別では、前立腺がんセグメントが評価期間を通じて泌尿生殖器薬市場の32.2%を占めると予想されます。治療効果を高めるための精密療法、免疫調節療法、ホルモン療法への注目の高まりが、このセグメントの成長を後押しする要因となっています。世界がん研究基金によると、2022年には世界全体で前立腺がんの新規症例が1,467,854件発生しました。しかし、このがん種を克服するために、ルテチウムLu 177ビピボチドテトラキセタンなどの革新的な医薬品の需要が急増しており、転移性去勢抵抗性前立腺がんの5年生存率は35%であると、2024年11月のランセット地域保健 - 東南アジアで述べられています。

前立腺がんの年齢標準化罹患率

|

国 |

2022年事例 |

ASR |

|

フランス、グアドループ |

660 |

157.5 |

|

リトアニア |

3,208 |

135.0 |

|

フランス、マルティニーク |

610 |

134.3 |

|

ノルウェー |

6,276 |

109.9 |

|

スウェーデン |

11,732 |

104.3 |

ソース:世界がん研究2022年

泌尿生殖器薬市場の詳細な分析には、次のセグメントが含まれます。

|

製品別 |

|

|

適応症別 |

|

泌尿生殖器薬市場を支配する注目の企業

買収、最新機器の開発、技術革新といった成長戦略への注力強化は、グローバル企業が泌尿生殖器薬市場を席巻する最も効果的な理由です。例えば、2023年12月、ファイザー社はシージェン社を1株当たり229米ドルの現金で買収し、企業価値を約430億米ドルに引き上げました。この買収の目的は、がん診断を提供し、この疾患に苦しむ患者の生活を劇的に改善することでした。さらに、同社は泌尿生殖器がんを支援する革新的な治療法の提供を確実に行うことを目指しており、これは市場の拡大と活性化に向けた効果的な投資となります。

以下は主要企業の一覧です。:

- Pfizer Inc.

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- Ono Pharmaceutical Co., Ltd.

- KYORIN Pharmaceutical Co., Ltd.

- Sumitomo Pharma Co., Ltd.

- Taiho Pharmaceutical Co., Ltd.

- Kissei Pharmaceutical Co., Ltd.

- Daiichi Sankyo Co Ltd

- Takeda Pharmaceutical Co Ltd

- Chugai Pharmaceutical Co Ltd

- Astellas Pharma Inc

- Otsuka Holdings Co Ltd

- GlaxoSmithKline plc

- Johnson & Johnson

- Novartis AG

- Eli Lilly and Company

- AstraZeneca PLC

- Bayer AG

- Sanofi S.A.

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- Boehringer Ingelheim International GmbH

- AbbVie Inc.

- F. Hoffmann-La Roche Ltd.

- Eisai

- Iterum Therapeutics plc

- Novartis

ニュースで

- 2024年10月、Iterum Therapeutics plcは、大腸菌、肺炎桿菌、またはプロテウス・ミラビリスを対象とする単純性尿路感染症(UUTI)の治療薬として、ORLYNVAH(スロペネム・エツァドロキシルおよびプロベネシド)の最新の医薬品申請を米国FDAに承認通知しました。

- 2024年1月、Eisaiは、2024年米国臨床腫瘍学会(ASCO)泌尿生殖器がんシンポジウム(GU24)において、腎細胞がん(RCC)に関する最新の研究に基づき、泌尿生殖器がん治療の進歩を目指すことを表明しました。

- 2022年3月、Novartisは、Pluvicto(ルテチウムLu 177ビピボチドテトラキセタン)が、米国FDAの承認を取得し、前立腺特異膜抗原陽性転移性去勢抵抗性前立腺がん(PSMA陽性mCRPC)と呼ばれる進行がんの成人患者の治療に適していると発表しました。

- 2024年12月、Ono Pharmaceutical Co., Ltd. と Bristol-Myers Squibb K.K.は、Onoが、抗PD-1抗体であるオプジーボ(ニボルマブ)点滴静注(オプジーボ)について、シスプラチンおよびゲムシタビンとの併用療法による切除不能な尿路上皮がんの治療薬として、日本で追加承認を取得したことを発表しました。

- 2023年3月、KYORIN Pharmaceutical Co., Ltd. と Sumitomo Pharma Co., Ltd.は、過活動膀胱(OAB)治療薬「ビベグロン」(排尿回数改善薬)の開発、製造、販売に関するライセンス契約を締結しました。

- 2022年3月、Taiho Pharmaceutical Co., Ltd.は、第2類医薬品で、排尿時の不快感や残尿感を改善する生薬「ハルンケア ベアベリー錠」を全国の薬局・ドラッグストアで発売しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針