当社の信頼できる顧客

世界のアダプティブクルーズコントロールシステム市場調査、規模、傾向のハイライト(予測2025-2037年)

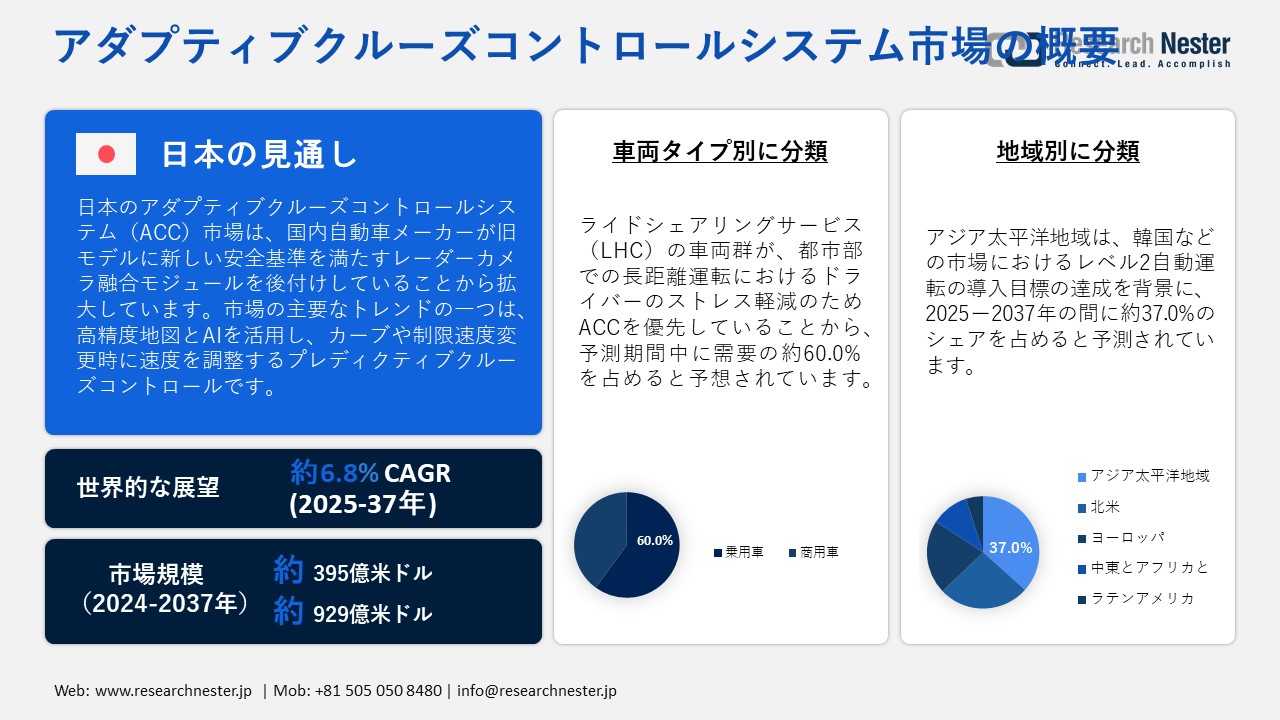

世界のアダプティブクルーズコントロールシステム市場規模は、2024年に395億米ドルと評価され、2037年末までに929億米ドルに達すると予測されており、2025ー2037年の予測期間中に6.8%のCAGRで成長すると見込まれています。2025年には、アダプティブクルーズコントロールシステムの業界規模は421億米ドルに達すると見込まれます。

アダプティブクルーズコントロールシステム市場は、主にあらゆるクラスの自動車における運転支援システムの人気の高まりにより、拡大すると予想されています。2025年3月、MagnaとNVIDIAは、AI技術を活用してアダプティブクルーズコントロールシステムを改善するためのパートナーシップをさらに拡大しました。自動車メーカーは、安全性と快適性の要求を満たすため、車両に半自動運転機能を追加することに注力しています。ACCシステムは、電動車から高級SUVまで、さまざまなセグメントの新車発売において、すでに重要な競争力機能として浮上しています。安全に関する法的要件や、様々な市場におけるADASの普及拡大も、成長率の加速に貢献しています。ACCは現在、主流の車両に搭載されつつあり、安全技術がより手頃な価格で、より幅広い層に利用可能になっています。さらに、世界中の都市の人口増加に伴い、インテリジェントな交通ナビゲーションシステムのニーズが高まっています。

コネクテッドカー技術の採用と電動化への傾向は、アダプティブクルーズコントロール(ACC)の導入を促進しています。2024年3月、Rivianは将来のEVモデル向けに、高度なアダプティブクルーズコントロール機能を備えた新しいハンズフリー運転システムを発表しました。Waymoなどの実世界試験プログラムは、ACCシステムが高速道路での自動運転の実現においてより高度化していることを示しています。さらに、ACCは燃費向上と物流の安全性向上のために商用車分野で広く利用されています。英国で最近最終決定されたAV使用規制など、AVの使用に関する規則は、ACCの標準化を促進しています。ACCシステムへの投資のグローバル化は、持続可能性、自律性、安全性という3つの柱によって支えられています。

アダプティブクルーズコントロールシステム市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

6.8% |

|

基準年市場規模(2024年) |

395億米ドル |

|

予測年市場規模(2025年) |

421億米ドル |

|

予測年市場規模(2037年) |

929億米ドル |

|

地域範囲 |

|

アダプティブクルーズコントロールシステム市場の域概要地

アダプティブクルーズコントロールシステム市場 – 日本の展望

日本のアダプティブクルーズコントロールシステム市場は、高級車の販売増加と都市部での移動ニーズの高まりにより、上昇傾向にあります。Toyotaは2023年11月に国内モデルを改良し、市街地および高速道路でのアダプティブクルーズ機能をアップグレードしました。これにより、衝突防止とインテリジェントな交通管理の需要が高まり、ACCの採用が増加しました。コンパクトで人口密度が高い日本の都市環境は、アダプティブな速度および車間距離維持機能に適しています。さらに、高齢化に伴い、運転支援システムの需要が高まっています。自動車メーカーは、日本で人気のある小型車である軽自動車にもアダプティブクルーズコントロール機能を搭載しています。自動車産業が高度に発達した国として、日本はACCの主要な技術インキュベーターとなる道を着実に歩んでいます。日本企業は、アダプティブクルーズコントロールシステムの革新とタイムリーな実装に積極的に投資しています。 2024年3月、Maruti Suzukiは、アダプティブクルーズコントロールなどのADAS機能を搭載したインド製Jimny Nomadの日本への輸出を開始しました。Toyota、Honda、Nissanなどの自動車大手は、ナビゲーションの精度を高めるためにセンサーシステムを絶えず改良している日本のOEMです。テクノロジー企業との戦略的提携は、ACCのパフォーマンス向上のためのAIソリューションの開発につながっています。モジュール式のハードウェアアーキテクチャにより、異なる車種に異なるソリューションを実装することが可能になります。この輸出主導のACC需要は、業界のイノベーションサイクルの延長にもつながっています。都市部に焦点を当てたACCシステムの絶え間ない進化は、安全技術のリーダーシップを目指す日本のOEMにとって有益です。

日本政府は現在、政策や法律を通じてスマートモビリティとADAS技術の開発と展開を奨励しています。国土交通省の2024年報告書は、アダプティブクルーズコントロール技術への資金提供を含む、自動運転車開発を促進することのメリットを強調しています。スマートシティのパイロットプロジェクトは、コネクテッドカーとアダプティブ交通信号制御システムの統合に焦点を当てています。道路安全キャンペーンでは、ADAS機能は道路上の安全性を高める安全強化機能として宣伝されることが多いです。産官学連携は、ACCシステムにおけるマルチセンサーフュージョンと予測制御の進歩を促進しています。法的枠組みと政府機関および非政府機関間の連携は、アダプティブクルーズコントロールの開発に貢献しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

アジア太平洋地域市場分析:

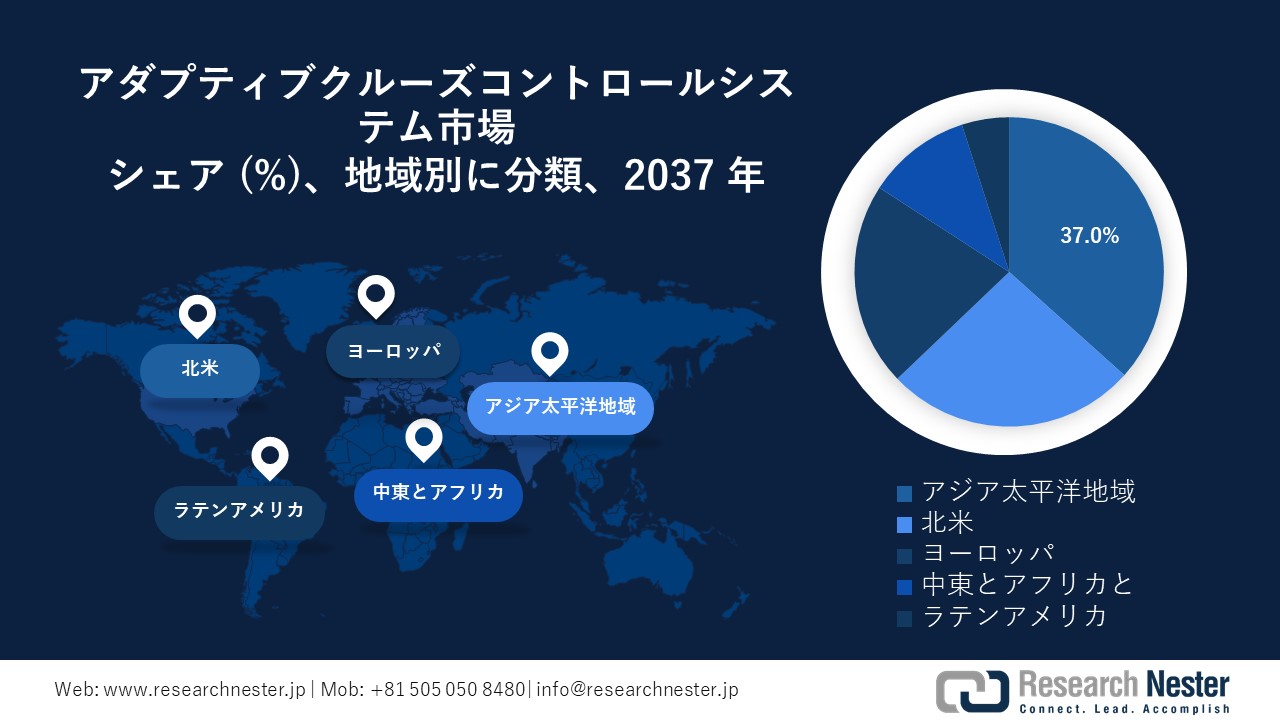

アジア太平洋地域は、2037年までに37.0%の市場シェアを獲得し、アダプティブクルーズコントロールシステム市場をリードすると予測されています。MGは2024年3月、インドでアダプティブクルーズコントロールを含むADAS(先進運転支援システム)を搭載した改良型ZS EVの販売を開始しました。アジア太平洋地域におけるADASの需要は、人口密度の増加、購買力の向上、そしてテクノロジーの普及によって高まっています。中国の電気自動車市場の成長と日本のスマートシティの発展は、ACCシステムの普及を牽引する重要な要因です。車両の安全に関する政府の規制は、OEM各社による運転支援技術への投資を促進しています。衝突防止システムに関する消費者の意識も高まっています。アジア太平洋地域は、今後も世界的にACC技術の進歩を牽引する主要な地域です。

中国は、電気自動車とスマートシティの開発の進展により、アダプティブクルーズコントロールシステムの普及において、引き続き世界市場をリードしています。 2024年11月、Dongfeng Nissanは、アダプティブクルーズコントロールなどの最先端のADASを搭載したN7 EVセダンを発売しました。ADAS搭載を義務付ける政府規制により、新車へのACCシステムの搭載率が向上しました。インテリジェント機能に関しては、地元メーカーと多国籍企業が知恵を絞って競争を続けています。この規模により、センサー技術の迅速な反復とソフトウェアの継続的な改善が可能になります。高速道路システムの拡大により、地方での半自動運転の試験運用が可能になります。中国の電気自動車市場は堅調で、同国のAV計画は、ACCの普及における継続的なリーダーシップを保証しています。

インドのアダプティブクルーズコントロールシステム市場は、プレミアム化、都市部の交通状況、新しいEV政策などの要因により拡大しています。2024年3月、Honda Cars Indiaは、アダプティブクルーズコントロールを含むHondaセンシングを搭載した新しいシティとシティe:HEVを発売しました。EVの輸入関税の引き下げを目指すなどの政府政策は、ADAS搭載モデルの普及を促進すると予想されます。交通密度の増加と高速道路の発達は、ADAS(先進運転支援システム)の普及を促進しています。低価格帯の自動車メーカーは、高まる需要に対応するため、ACCシステムをより幅広い市場に展開しています。中間所得層が高級機能を求める傾向は、コンパクトカーセグメントにも顕著に表れています。こうした市場動向は、インドにおけるアダプティブクルーズコントロール(ACC)技術の将来的な展望を示しています。

北米市場分析:

北米は、ADASの普及拡大により、予測期間中に5.6%のCAGR(年間複利成長率)で成長すると予想されています。2024年9月、GMはスーパークルーズに新機能を追加し、米国の道路750,000マイル(約1.2百万キロメートル)でACCシステムの利便性を向上させました。米国の消費者にとって、半自動運転機能はますます重要になってきており、購入する車両により多くの機能が搭載されることを望んでいます。NHTSA(米国道路交通安全局)が定める安全基準により、OEM各社は低価格帯の車両でもACCを提供することが求められています。高級車ブランドとEVブランドの両方が、ACC搭載モデルを自動車メーカーのセールスポイントとして積極的に推進しています。商用車群の近代化戦略は、物流車両へのACCの導入を促進しています。北米におけるADAS市場の長期的な成長は、イノベーションにおける現地のリーダーシップにより安定しています。

米国は、アダプティブクルーズコントロールシステムの需要を引き続きリードしています。2025年1月、Rivianは、改良されたアダプティブクルーズコントロールシステムを核とした、レベル3の高速道路における「アイズオフ」運転の計画を発表しました。利便性と安全性への関心の高まりにより、乗用車およびSUVセグメント全体でACCが広く受け入れられています。連邦政府のインフラ近代化イニシアチブは、コネクテッドカーおよび半自動運転環境を促進しています。ACC分野における技術の進歩は、車線内での正確な車間距離維持と正確な位置測位を可能にします。EVの成長は、次世代運転支援技術の採用を後押ししています。OEM(オリジナル機器メーカー)およびサプライヤーとの戦略的提携により、アメリカの高速道路環境に適した高度なACC技術の適用が確保されています。

カナダのアダプティブクルーズコントロールシステム市場は、SUVとEVの生産増加に伴い、徐々に拡大しています。2023年4月、Fordは欧州でハンズフリー高速道路運転支援システム「BlueCruise」の展開を開始しました。これは市場成長の先駆けと言えるです。消費者は安全性、製品の耐久性、そして冬季の走行性能を重視しており、これらはすべてACCが提供する機能です。政府の安全評価は、アクティブクルーズ機能を搭載した車両をますます奨励しています。ADASサポートシステムは、大都市の都市交通プロジェクトに統合されています。EVインセンティブを促進することで、ACCを搭載した新モデルの導入が増加しています。カナダでは高級車を選ぶ消費者が増えるにつれて、市場ではアダプティブクルーズコントロールの統合が進む見込みがあります。

アダプティブクルーズコントロールシステム市場:成長要因と課題

アダプティブクルーズコントロールシステム市場の成長要因ー

- 先進運転支援システム(ADAS)の利用拡大:今日、自動車メーカーは、安全運転に対する規制強化と消費者の要求に応えるため、ADAS機能を着実に搭載しています。Toyotaは2024年4月、全車にアダプティブクルーズコントロール(ACC)機能を搭載した新しいADASプラットフォームを発表しました。消費者は安全性と運転時の快適性を重視しているため、OEM各社は新型車にACCを搭載するケースが増えています。そのため、ミドルクラス車にもACCを標準化することで、あらゆる市場での販売台数増加が期待できます。ユーロNCAPなどの最新の安全評価基準では、アクティブクルーズコントロール(ACC)の使用が推奨されています。世界的に車両の安全性向上を目指す政府の施策は、事故防止におけるACCの地位を高めています。ACCを基本機能としてさらに統合することで、ADASエコシステムの拡大が続いています。

- 電動化とスマートカー開発:電気自動車の生産増加は、ACCの搭載を推進しています。 BYDは2025年1月、運転の安全性向上のため、2025年末までにすべての電気自動車にアダプティブクルーズコントロール(ACC)を搭載すると発表しました。EVは、ACCシステム設計と整合性のある、軽量なソフトウェアベースの運転支援システムとの組み合わせを好みます。高度なACCアルゴリズムは、自動運転研究や高速道路のパイロットプロジェクトで活用されています。交通パターンの調整に重点を置いたスマートシティコンセプトやコネクテッドトランスポーテーションフレームワークは、ACCの導入に有利です。自動車メーカーは現在、LIDAR、レーダー、AIセンサーを用いて縦方向制御の精度向上に取り組んでいます。電動化やインテリジェントモビリティといった技術の進歩は、アダプティブクルーズシステムの進化を牽引してきた重要な要因です。

- 商用車の安全性とフリート最適化のニーズ:アダプティブクルーズコントロールは、より安全で効率的な輸送を実現するために、商用車の間で普及が進んでいます。2024年2月、Trans.Infoの研究者は、ACCがフリート車両のアクティブセーフティと燃費向上に活用できることを明らかにしました。商用ドライバーの安全に関する規制要件の強化により、ACCシステムの需要が急増しています。フリートオペレーターは、疲労、衝突、および賠償責任リスクの軽減に効果的なACCを高く評価しています。燃料費の高騰が続く中、この制御システムの効率向上は不可欠です。商用ACCは、長距離トラック輸送、公共交通機関、都市部配送業界で広く採用されています。ACCシステムの役割はビジネスモデルによって認識されており、運用コスト削減の手段として捉えられています。

当社のアダプティブクルーズコントロールシステム市場 調査によると、以下はこの市場の課題です。

- コスト重視の市場における統合課題:コスト重視の市場におけるアダプティブクルーズコントロールシステムの導入は、設計と価格面で課題をもたらします。ACCは、高感度センサー、処理装置、キャリブレーションを必要とするため、車両コストの増加につながります。中堅・低位層の自動車メーカーは、普及率と消費者の価格感度を比較検討しています。高級車市場と比較して、Tier 2およびTier 3市場の普及率は比較的低いです。自動車メーカーは、自動運転システムの構築基盤となる、コスト効率の高いセンサーフュージョンと効率的なソフトウェアアーキテクチャを開発する必要があります。世界中の自動車市場でACCの利用を拡大するには、価格面での障壁を克服することが不可欠です。

- センサーの信頼性と過酷な環境条件:アダプティブクルーズコントロールはセンサーに依存しており、これらのセンサーは気象条件の影響を受ける可能性があり、システムの脆弱性を高めます。レーダーセンサーやカメラセンサーは、雨、霧、雪、砂嵐など、さまざまな環境条件の影響を受けます。センサーの故障は安全性に影響を与える可能性があり、複雑なフュージョンアルゴリズムが必要になります。継続的なキャリブレーションと冗長化システムは、コストとメンテナンスの必要性を増加させます。OEMは、様々な環境下での性能信頼性を確保するために、アプリケーションに複数のセンサーを採用しています。センサーの信頼性は、新興国や異常気象地域におけるACCの拡大に影響を与えるため、注目すべきもう一つの領域です。

アダプティブクルーズコントロールシステム市場のセグメンテーション

コンポーネントタイプ別(LiDAR、レーダー、画像センサー、超音波センサー、赤外線センサー)

レーダーセグメントは、2037年までに40.0%のシェアを占めると予測されています。光学センサーと比較して、レーダーは物体検出精度に優れており、特に悪天候下でもその性能は顕著です。低照度性能により、視界不良時でも安全な前後方向の車両制御を実現します。2024年9月には、新しい集中型レーダー強化型アダプティブクルーズコントロールアーキテクチャを搭載したAudi Q6 e-tron SUVが発売されました。フロントグリルに搭載されるレーダーモジュールは、小型化、製造コストの削減、設置コストの低減を実現しました。高速道路の安全基準の強化により、自動車メーカーはレーダーベースのソリューションへの関心を高めるよう圧力を受けています。レーダー技術は、世界中で拡張性の高い量産型ACCシステムの主力技術であり続けています。

車両タイプ別(乗用車、商用車)

乗用車セグメントは、予測期間中、約60.0%のシェアを占めると予想されています。安全性、快適性、そして半自動運転への需要の高まりが、ACCの搭載を推進しています。メーカーは、高級車から中級クラスの乗用車に至るまで、ACCの搭載車種を拡大させています。2023年4月には、Ford EuropeのKuga Graphite Tech Editionに、市街地や高速道路での使用に適したインテリジェント・アダプティブ・クルーズ・コントロール(ACC)の新技術が導入されました。現在、多くの高級セダン、クロスオーバー、コンパクトSUVにACCが標準装備または人気オプションとして搭載されています。乗用車は販売台数で市場を支配しており、ACCの大規模な導入が進んでいます。これらの規制要因も、新型乗用車におけるACCの主流化をさらに後押ししています。

アダプティブクルーズコントロールシステム市場の詳細な分析には、次のセグメントが含まれます。

|

コンポーネントタイプ別 |

|

|

車両タイプ別 |

|

|

最終用途別 |

|

アダプティブクルーズコントロールシステム市場を席巻する企業

アダプティブクルーズコントロールシステム市場は競争が激しく、製品開発において各社は精度、信頼性、そしてコストに重点を置いています。市場の主要企業としては、Delphi Automotive、Denso、 Autoliv、 Continental、 Ford Motor、 Hyundai Mobis、 Magna Internationalなどが挙げられます。これらの企業は、自動運転システムの主要コンポーネントとして、レーダー、LIDAR、AI、センサーフュージョンを活用しています。自動車メーカーとテクノロジー企業のパートナーシップは、急速な進歩を促進し続けています。現在進行中の研究開発は、車両制御システムの認識能力、意思決定、そして統合性の向上に向けられています。世界市場における競争は、自動運転の第一段階の確立から、世界中で手頃な価格で利用できるソリューションの開発へと移行していくです。

Nexteer Automotiveは、2024年4月にEMB by Wireシステムを発売しました。この技術は、アダプティブクルーズコントロールなどのADAS機能の将来的な統合を向上させます。この技術は、より安全でエネルギー効率の高い自動車アーキテクチャの構築に役立ちます。自動車メーカーは、レーダーとカメラ技術を統合した360度センシングスイートの導入を加速させています。また、エントリーレベルの車に搭載する低コストのレーダーシステムの開発も進めています。OEMとの戦略的パートナーシップは、様々な車種への技術導入を促進します。将来の競争を決定づける主要な競争要因は、コスト、精度、そして変化する規制への適応力です。ACCシステム分野におけるリーダーシップは、新興のEVおよび自動運転モビリティ・エコシステムにおける戦略的ポジショニングによってさらに明確になります。

- Autoliv Inc

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- Ford Motor Company

- Hyundai Mobis

- Magna International

- Denso Corporation

- Nissan Motor Co., Ltd

- Subaru Corporation

ニュースで

- 2025年2月、Mercedes-Benzはレベル3のドライブパイロット拡張を発表し、ハンズオフ自動運転機能の実現に不可欠なレイヤーとしてアダプティブクルーズコントロールを強調しました。ドライブパイロットシステムは、高度なセンサーとソフトウェアを用いて車両の速度とステアリングを制御し、ドライバーが特定の状況下でハンドルから手を離すことを可能にします。

- 2024年9月、Boschはハンガリー工場への大規模投資を発表し、アダプティブクルーズコントロール技術を含むeモビリティと自動運転ソリューションの拡大を目指しました。この拡張は、先進運転支援システム(ADAS)と電気自動車部品に対する高まる需要に対応することを目的としています。この投資は、ボッシュのモビリティの未来を形作るというコミットメントを強化するものです。

- 2025年1月、Subaruはレベル2+ ADASスイートの拡張を発表し、日本と北米でアダプティブクルーズコントロールの強化を新型車に展開します。このアップグレードされたシステムは、パフォーマンスと操作性を向上させ、安全性と利便性の両方を高めます。

- 2024年4月、Hondaは隣接車線の交通行動を予測する世界初のプレディクティブ・クルーズ・コントロールシステムを発表しました。この革新的なシステムは、車両の車線変更を予測することで、アダプティブ・クルーズ・コントロール(ACC)の性能を向上させます。この画期的な技術は、人工知能(AI)と機械学習を用いて交通パターンを分析し、車線変更の可能性を予測することで、車両が速度と位置を積極的に調整することを可能にします。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針