当社の信頼できる顧客

地下採掘市場調査、規模、傾向のハイライト(予測2026-2035年)

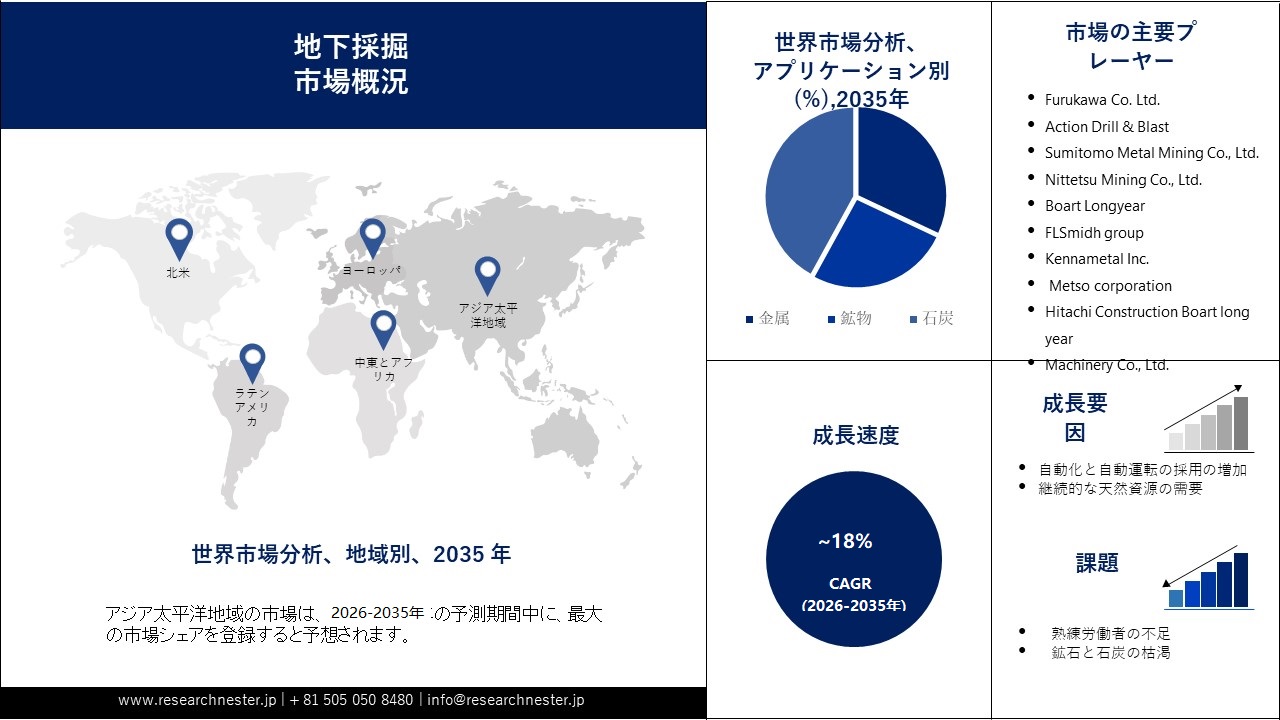

当社の地下採掘市場調査によると、市場の規模は、2035年末までに9.4兆米ドルに達すると推定されており、2026ー2035年の予測期間中に18%のCAGRで拡大します。2025年の地下採掘市場の業界規模は 1,630 億米ドルを超えました。 市場の成長は、金属石炭と鉱物の需要の増加を見ることで推定できます。 したがって、地下採掘会社は増大する需要に応えるために地面をさらに深く掘り下げます。

地下採掘市場の将来の成長見通しを支える上で決定的な影響を与えると予想される主な要因は、採掘業務を変革するための有望な選択肢である飛行ドローンの数の増加です。 例えば、インドのドローン製造産業の年間売上高は60百万台を超えると見込まれています。 ドローンメーカーは、温度変化に耐え、湿度の変化に適応できる機械の開発に取り組んでいます。 地下採掘では防水・防塵のドローンが好まれています。

地下採掘市場 : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

~18% |

|

基準年市場規模(2025年) |

1,630 億米ドル |

|

予測年市場規模(2035年) |

9.4兆米ドル |

|

地域範囲 |

|

地下採掘市場の地域概要

地下採掘市場 – 日本の見通し

日本の地下採掘市場 日本の石炭採掘市場の規模は、予測期間中に 28 % 成長する見込みです。 ここ数年、日本の石炭産業は衰退しています。 この傾向は、再生可能エネルギー源の生産量の増加、石炭需要の減少、気候変動に関する規則の厳格化など、多くの要因によるものです。 それにもかかわらず、業界の課題にもかかわらず、いくつかの明るい兆候が現れています。 さらに、日本には強力な製錬・精製産業があり、大規模な採掘が行われていないときでも、輸出用に加工・精製できる外国鉱石を輸入することで生産部門での存在感を維持できます。 世界最大の銅精錬所の 1 つで、南米、オーストラリア、アジアから精鉱を輸入し、年間約 450,000 トンの銅を生産しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

アジア太平洋市場分析

当社の地下採掘市場調査によると、アジア太平洋地域の市場は、2026ー2035年の間に 35% の最大シェアを握ると見込まれています。市場の成長は、クリーンエネルギー源への移行の増加と、中国やインドなどの新興国でのEVの普及によって推進されると考えられます。さらに、世界的な鉱物需要の高まりによるアジア太平洋地域の地表鉱物埋蔵量の減少は、この地域の地下採掘の需要を刺激する主な原動力の一つとなっています。

北米市場分析

北米市場は、予測期間中に年平均成長率 4.1% で拡大すると予測されています。この市場の成長の主な原動力は、鉱物採掘活動の増加、最先端の採掘装置の使用率の向上、鉱物発見に対する北米政府の取り組みの増加です。 さらに、世界の石炭供給は広く分布しており、北米地域の米国は世界の石炭資源の約 21 % を占めています。

地下採掘市場:成長要因と課題

地下採掘市場の成長要因ー

- 継続的な天然資源の需要ー進行中の都市化と工業化により、石油や鉱物などの天然資源に対する世界的な需要が増加しています。 国連の国際資源パネルは、2050 年には 1 人当たりの資源使用量が現在より 71% 増加すると予測しています。これにより、採掘機器の需要が高まり、その結果、市場の成長が促進されると予想されます。

- 自動化と自動化の採用ーレポートによると、自動化および自動化の導入におけるモビリティがより確立されているため、業界も業務にそれらを適応させています。 ACES のトレンドのうち 4 つは、鉱山部門の重要な発展を伴う自動運転によって推進されています。 報告されたデータによると、自動化と自律システムの結果、世界中で生産性が年間最大 2% 向上する可能性があります。 さらに、世界中の採掘現場で掘削リグ、積載トラック、ダンプトラックなどの超自律型機械の使用が増加していることも、予測期間中にこれらの製品に対する市場需要を押し上げます。

- 資源ナショナリズムとサプライチェーンの安全保障ー資源の独立性を高め、サプライチェーンを強化するために、多くの国が必須鉱物の国内確保に注力し、世界の地下採掘市場の成長を推進しています。 実際、2027ー2035 年までの 10 年間の予測期間後、サプライチェーンにおけるグリーン銅需要は前年比平均 13% 増加すると予想されます。

当社の地下採掘市場 調査によると、以下はこの市場の課題です。

- 特殊な設備や機械は高いー地下採掘には多額の設備投資が必要です。特殊な設備や機械の取得やメンテナンスにかかる費用は高額であり、収益性の低下につながる可能性があります。さらに、厳しい労働条件とこの分野の妨げとなる事故のリスクの増加により、セキュリティが主要な懸念事項となっています。 地下採掘では、環境への配慮と費用対効果が常に課題として浮上します。

- 熟練労働者の不足

- 鉱石と石炭の枯渇

地下採掘市場のセグメンテーション

設備別(オーバーヘッドローダー、ドラグラインフロントヘッドローダー、ギャザリングアームローダー、コンベア)

当社の地下採掘市場調査によると、鉱山用コンベアベルトの市場は競争が激しく、今後数年間で 3.92% という最高の成長を遂げると予想されています。 ベルトコンベアは、鉱業における加工用原材料の輸送の主要なコンポーネントです。 したがって、作業をよりクリーンで安全、より生産的にすることを目的として、コンベア ベルトへの投資が増加しています。

アプリケーション別(金属、鉱物、石炭)

石炭は地球上の主要なエネルギー源であり、予測期間中に最も高い成長を遂げると予想されています。 報告書によると、現在、世界の電力の 37% が石炭火力発電所によって生成されています。 さらに、製鉄所、製紙工場、原料炭など、石炭が製鉄に使用される場所は他にもあります。 メタンやシェールガスなどのさまざまなエネルギーガスも石炭から生産できます。

地下採掘市場の詳細な分析には、次のセグメントが含まれます。

|

設備別 |

|

|

アプリケーション別 |

|

地下採掘市場を支配する注目の企業

- Furukawa Co. Ltd.

- 会社概要

- 事業戦略

- 主な製品

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域プレゼンス

- SWOT分析

- Action Drill & Blast

- Sumitomo Metal Mining Co., Ltd.

- Nittetsu Mining Co., Ltd.

- Boart Longyear

- FLSmidth A/S

- Kennametal Inc.

- Metso Corporation

- Hitachi Construction Machinery Co., Ltd.

- Liebherr International Deutschland GmbH

- Thyssenkrupp AG

- AB Volvo

- Sandvik AB

ニュースで

- Furukawa Electric Co., Ltd.(FEC)は、SバンドおよびSバンドの新たなアプリケーション開発を通じて製品ラインアップを拡充しました。ラマン増幅器向けの高出力、低消費電力の FRL1441U シリーズ ポンプ レーザーの通常の C バンド範囲を拡張した L バンド。

- 掘削サービス、機器、高性能工具の世界大手プロバイダーである Boart Longyear は、新しい LM Deephole 地下掘削リグの発売を発表しました。

- Jindal Steel and power limitedは、Metso corporationと協力して、メッツォの 95% 効率のフィルターを使用して鉄鋼生産会社の関連性を高めました。

- Hitachi Construction MachineryとWenco International Mining Systemsが開発した「ConSite Mine」は、鉱山機械を24時間監視して鉱山現場の課題を解決することを目的としています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針