当社の信頼できる顧客

Japan Underground Coal Gasification Market(日本の地下石炭ガス化市場)調査、規模、傾向のハイライト(予測2026ー2035年)

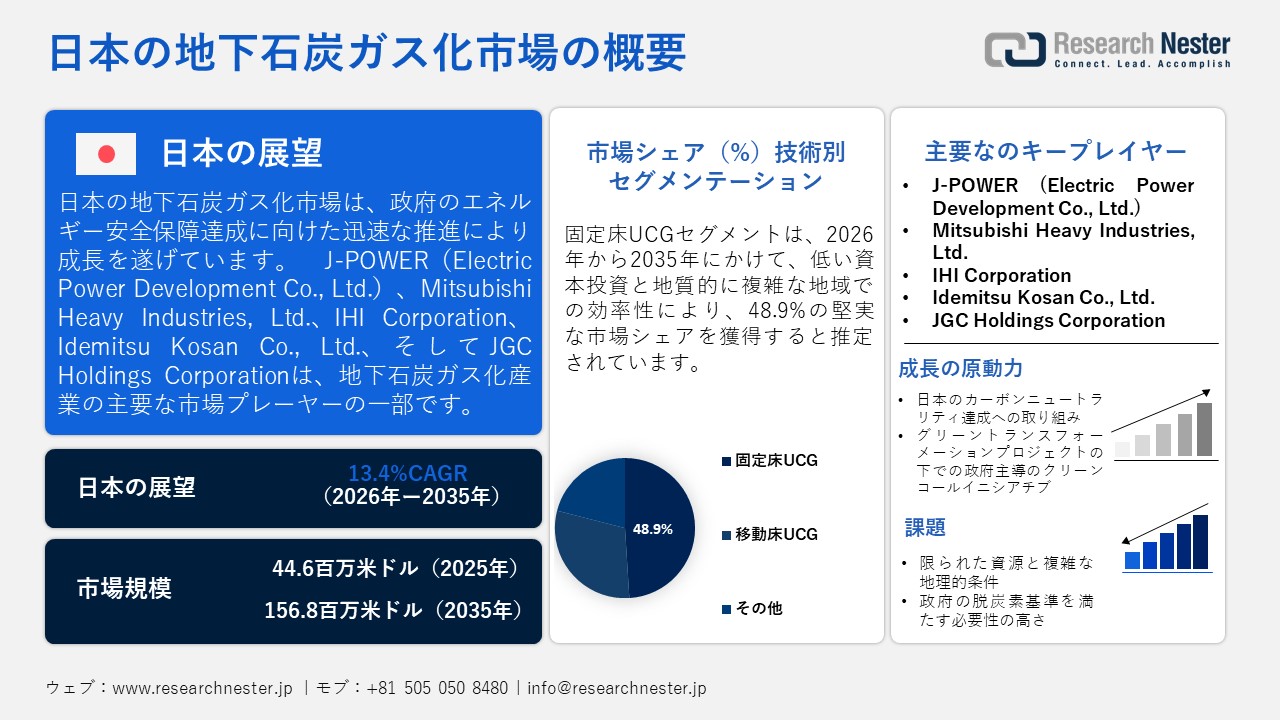

日本の地下石炭ガス化市場規模とシェアは、2025年には44.6百万米ドルと推定され、2035年末には156.8百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)13.4%で成長が見込まれています。2026年には、日本の地下石炭ガス化の業界規模は50.6百万米ドルに達すると予想されています。

日本は高精度な電子部品や自動車の主要生産国であるにもかかわらず、国内のエネルギー資源は大きく不足しています。 資源エネルギー庁によると、日本は2024年時点でエネルギー需要の83.6%以上を海外から輸入しており、自給率はわずか16.4%でした。 石炭に関しては、同年の石炭のほぼ99.7%が他国から輸入されました。 このエネルギーに対する大規模な輸入依存は国にとって脅威となり、そのため政府は従来の採掘方法を使わずに経済的に採掘不可能な国内の石炭埋蔵量を利用するために、UCGを含むプロセスを推進しています。

Japan Underground Coal Gasification Market(日本の地下石炭ガス化市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

13.4% |

|

基準年市場規模(2025年) |

44.6百万米ドル |

|

予測年市場規模(2026年) |

50.6百万米ドル |

|

予測年市場規模(2035年) |

156.8百万米ドル |

|

地域範囲 |

|

Japan Underground Coal Gasification Market(日本の地下石炭ガス化市場): クイック市場スナップショット

- 市場規模の2025年: 44.6百万米ドル

- 市場規模の2035年: 156.8百万米ドル

- 予測年: 2035年

- 年平均成長率(CAGR):13.4%

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

Japan Underground Coal Gasification Market(日本の地下石炭ガス化市場):成長要因

- 日本のカーボンニュートラル達成への取り組み:日本はクリーンエネルギーの利用を促進し、化石燃料の削減に積極的に取り組んでいます。 環境省によると、日本はCO2排出量の大幅な削減を実現しました。 2024年の全国の温室効果ガスの排出量と吸収量は、二酸化炭素換算で994百万トンを超え、2013年からほぼ28.7%の減少を示しています。 同時に、火力発電は依然として日本の電力構成において重要な割合を占めています。 UCGは、現地ガス化を可能にし、CCUS技術との統合を促進することで、従来の石炭採掘と燃焼なしでエネルギーを抽出する、よりクリーンで持続可能な方法です。

- グリーントランスフォーメーションプロジェクトの下での政府主導のクリーンコールイニシアチブ:規制機関は巨額の投資を行い、炭素排出を削減できるすべての方法を積極的に推進しています。 さらに、GXプロジェクトの下で、政府は2025年から始まる10年間で民間と公的なGX投資に15兆円以上を約束しました。 UCGは、よりクリーンなプロセスでエネルギーを生成するさまざまな次世代技術と統合されています。 政府のセクター別GX投資戦略と長期的な脱炭素化ロードマップは、UCGの展開と維持に有利な条件を生み出しています。

Japan Underground Coal Gasification Market(日本の地下石炭ガス化市場):課題

- 限られた資源と複雑な地理的位置:この国は化石燃料の埋蔵量が十分ではなく、不安定な地理的位置のために常にさまざまな自然災害にさらされています。 日本の石炭産業は過去数十年で大幅に衰退し、経済的に採掘可能な石炭鉱山のほとんどが閉鎖されました。 開いている鉱山は、比較的小規模であるか、地質的に複雑で地震活動が頻発する地域に位置しています。 これは予測期間中の市場成長において差し迫った課題を生み出します。

- 政府の脱炭素基準を満たす強い必要性:規制当局は常に基準を変革し、より厳格な基準を適用しています。 UCGは従来の石炭エネルギー生成プロセスよりもはるかに持続可能な選択肢ですが、それでもある程度のCO2を生成します。 また、政府の政策や民間の投資は主に再生可能エネルギーと低炭素技術に焦点を当てているため、研究期間中に業界が支援の問題に直面する可能性があります。

Japan Underground Coal Gasification Market(日本の地下石炭ガス化市場)のセグメンテーション

技術別(固定床UCG、移動床UCG)

固定床UCGセグメントは、2026年には市場で最も顕著なシェアを持ち、48.9%のシェアを占めると予想されます。これは、低い資本投資と地質的に複雑な地域での効率性によって推進されます。 固定床UCGシステムは、地下の石炭層内で制御されたガス化を可能にし、比較的安定した組成の合成ガスを生成します。 これは特に日本において有利であり、エネルギー開発者は既存のクリーンコールおよび水素生産の取り組みに統合できる技術を優先しています。 また、継続的な研究開発の取り組みが市場の成長をさらに拡大しています。

アプリケーション別(発電、合成燃料製造、化学品製造)

電力生成セグメントは、深部および経済的でない石炭資源を安定した電力生成に利用することで支援され、予想される期間中に市場で重要な地位を占めると予測されています。 サプライチェーンの混乱を減らし、エネルギーの安全保障を確保するために、政府は電力生産のためのUCGを含む方法をますます推進しています。 日本政府の戦略エネルギープランは、再生可能エネルギーの拡大とともに、グリッドの信頼性を確保するために先進的な火力発電技術を含むバランスの取れたエネルギーポートフォリオを強調し続けています。 これは市場に驚異的な需要を生み出します。

当社のJapan Underground Coal Gasification Market(日本の地下石炭ガス化市場)の詳細な分析には、次のセグメントが含まれます。

|

技術別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

ガス化技術別 |

|

|

操作タイプ別 |

|

Japan Underground Coal Gasification Market(日本の地下石炭ガス化市場)を席巻する企業:

以下は、Japan Underground Coal Gasification Market(日本の地下石炭ガス化市場)における主要な大手企業と、それらの日本における本社所在地です。

- J-POWER (Electric Power Development Co., Ltd.) (Chuo City, Tokyo)

- Mitsubishi Heavy Industries, Ltd. (Chiyoda City, Tokyo)

- IHI Corporation (Koto City, Tokyo)

- Idemitsu Kosan Co., Ltd. (Chiyoda City, Tokyo)

- JGC Holdings Corporation (Yokohama, Kanagawa)

Japan Underground Coal Gasification Market(日本の地下石炭ガス化市場)における各社の対象領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針