当社の信頼できる顧客

熱エネルギー貯蔵市場調査、規模、傾向のハイライト(予測2026-2035年)

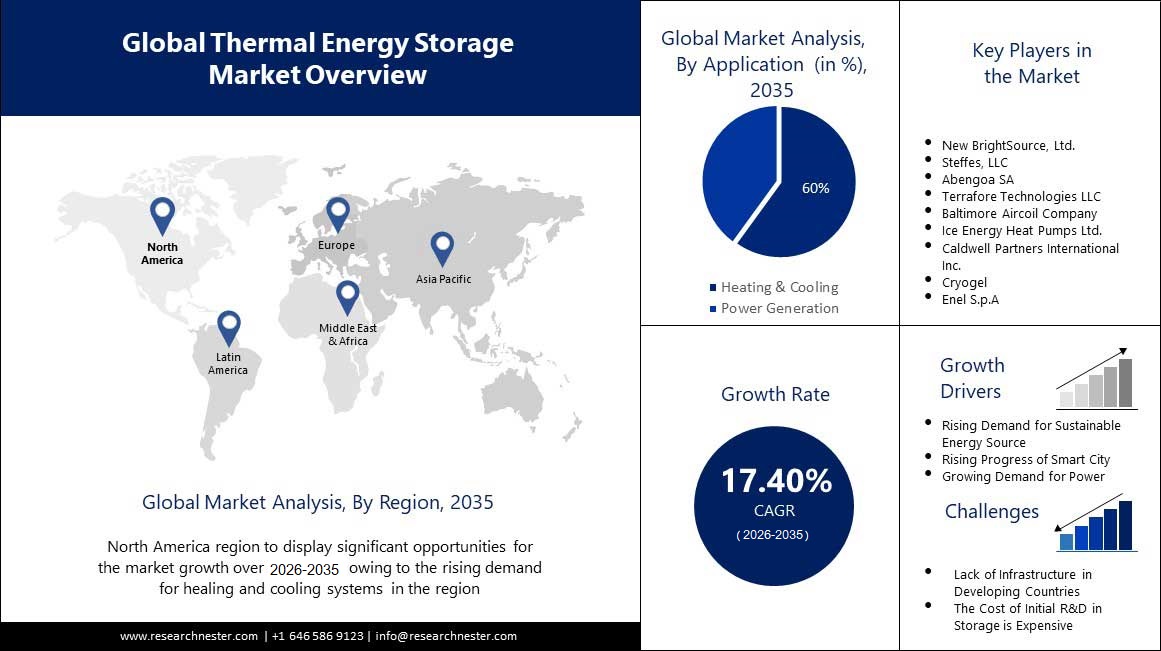

熱エネルギー貯蔵市場規模は、2035年末までに85億7,000万米ドルを超えると予想され、予測期間中、つまり2026年から2035年の間に17.40%のCAGRで成長すると予想されています。2025年の熱エネルギー貯蔵の業界規模は 12 億 5,000 万ドルを超えました。市場の成長は、緊急時に利用できるようにエネルギー貯蔵を増強するニーズの高まりによるものと考えられます。一般に、これは後でエネルギーを使用するために媒体を冷却または加熱することによって起こります。 2040 年までに、熱エネルギー貯蔵により、世界中で潜在的な長期貯蔵 (LDES) 容量が約 1TW~3TW の範囲から 2TW~8TW に増加する可能性があります。

これらに加えて、熱エネルギー貯蔵市場の成長を促進すると考えられる要因には、スマートシティの開発を促進する取り組みの高まりが含まれます。スマートシティのインフラストラクチャーの成長に伴い、持続可能なエネルギーのニーズが高まることが予想されます。スマート シティ USA プロジェクトは、25,000 人のクリーンテック雇用を促進し、環境の持続可能性を促進し、経済成長を促進することにより、サンノゼの生活の質を向上させます。 この開発を達成するために、カリフォルニア州サンノゼ市はインテルと提携して、インテルの IoT スマートシティ デモンストレーション プラットフォームを使用しました。一方、熱エネルギー貯蔵市場の成長は、電力生産の増加にも起因しています。 さらに、2019 年には世界の総発電量が 2018 年と比べて 1.3% 増加しました。1974 年以来、世界の発電量は毎年増加し続けています。

熱エネルギー貯蔵市場 : 主要な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

~17.40% |

|

基準年の市場規模(2025年) |

~ 12.5億米ドル |

|

予測年の市場規模(2035年) |

~ 85.7億米ドル |

|

地域の範囲 |

|

熱エネルギー貯蔵市場の域概要地

北米市場予測

北米の熱エネルギー貯蔵市場は、2035 年末までに最大約 38% のシェアを獲得すると予測されています。市場の成長は主に、北米の建物の冷暖房システムに対する需要の増加に起因すると考えられます。 地域と熱エネルギーの利用を促進する取り組みの高まり。 Building Technologies Office (BTO) は、建築用途向けの次世代エネルギー貯蔵技術の商業化と応用を促進するために、蓄熱の研究、開発、実証、導入に注力しています。 米国では、建物で一次エネルギー全体の 39% 以上、電力全体の 74% 以上が使用されています。 エネルギー効率・再生可能エネルギー局によると、現在、建物のエネルギー需要の約 50% が空調、給湯、冷凍などの熱最終用途で満たされており、米国ではこの割合が今後数年で上昇すると予想されています。 州。

欧州市場予測

ヨーロッパの熱エネルギー貯蔵市場は 2 番目に大きいと推定されており、2035 年末までに約 25% のシェアを記録します。市場の成長は主に、政府によるエネルギー貯蔵の増強に向けた取り組みの強化によるものと考えられます。 システム。 たとえば、英国政府は、エネルギー貯蔵研究の専門知識を持つすべての研究者を集めるために、英国に SUPERGEN エネルギー貯蔵ハブを設立しました。 これにより、既存のエネルギー貯蔵システム技術とエネルギー貯蔵から製造までの完全なバリューチェーンシステムが強化される可能性があります。 さらに、電力需要の増加と停電件数の増加も、この地域の市場の成長を促進すると予想されています。

APAC市場統計

さらに、アジア太平洋地域の熱エネルギー貯蔵市場は、2035年末までに大きなシェアを占めると予測されています。市場の成長は主に、この地域で最大規模の火力発電所の存在によるものと考えられます。 合計設置容量が 5 GW 以上の火力発電所は、世界中でわずか 11 か所です。 そのうち 8 か所は中国、日本、台湾にあります。 さらに、世界最大の火力発電所は台湾の台中の龍井にあります。これは約 5,800 メガワットの石炭火力発電所で、政府所有の台湾電力公司が所有および運営しています。さらに、中国は2021年1月から8月にかけて、前年同時期と比べて総電力量が617テラワット時、火力発電量が465テラワット時と過去最高を記録した。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

熱エネルギー貯蔵市場: 成長の原動力と課題

成長の原動力

- 電力需要の増大 – 電気エネルギー生成の分野では、熱エネルギー貯蔵の大規模な使用が見られます。 したがって、エネルギー需要が高い時には、蓄えた熱エネルギーを使用して電気が生成されます。 IEAの半期電力市場報告書の2022年1月号によると、2021年の電力需要は世界中で1500テラワット時以上増加した。 それは史上最大のものでした。

- 太陽エネルギーの生成量の増加 – 太陽光線は集光型太陽光発電 (CSP) システムのコレクターに反射され、すぐに使用するか、後で使用するために熱エネルギーとして保存できる電気を生成するために使用される熱を生成します。 国際再生可能エネルギー機関によると、2020年末までに世界中で710GWの太陽光発電設備が設置されました。 再生可能エネルギー源の最大の容量拡張は 2020 年に発生し、新しい太陽光発電容量が約 125 GW 増加しました。

- エネルギー移行への投資の増加 – エネルギー移行に使用される技術への支出の増加により、熱エネルギー貯蔵市場の成長が促進されると予想されます。 2022 年には、エネルギー効率を含むエネルギー転換技術に世界中で過去最高となる 1 兆 3,000 億米ドルが投資されました。 ただし、軌道に乗るためには、年間投資を 4 倍にする必要があります。

- 火力発電の増加 – 火力発電は将来の使用に備えて地下タンクに貯蔵できます。 インドは、2022 年 11 月に約 88,000 百万ユニット(MU)の火力発電を生産しました。これは、1 年前の 75,000 MU よりも約 16% 増加しています。

- スマートインフラストラクチャの開発の加速 – 熱エネルギー貯蔵の用途は都市空間で見られます。 エネルギー貯蔵は、スマート グリッド、そしてデフォルトではスマート シティの発展に不可欠であると電力会社によって認識されています。人口 1,000 万人を超える大都市が 2030 年までに世界に約 43 個存在すると予測されており、その大部分は発展途上地域にあります。

課題

- 容器のサイズと熱安定性に関連する制限

- 熱エネルギーの貯蔵は高価になる可能性があります。熱エネルギー貯蔵の開発段階では、最大限の効率を達成するために広範な研究開発が必要であり、さらに地下貯蔵施設の設置コストも高額です。 したがって、熱エネルギー貯蔵の全体的なコストは高価であり、市場の成長を妨げる可能性があります。

- 発展途上国におけるインフラの不足

熱エネルギー貯蔵市場セグメンテーション

エンドユーザー別 (住宅、商業および産業、公益事業)

世界の熱エネルギー貯蔵市場調査は、住宅、商業および産業、公益事業にエンドユーザーごとの需要と供給をセグメント化して分析されています。 これらのうち、熱エネルギー貯蔵のエンドユーザーである商業・産業部門が 2035 年には最大の市場シェアを獲得すると推定されています。この部門の成長は、産業および商業目的の両方のエネルギー需要の増加に起因すると考えられます。 。 世界の産業部門の電力需要は 2000 年以来 3% 増加しました。さらに、2021 年には企業向けの小売電力販売量は約 3% 増加しました。 さらに、エネルギー総量のほぼ 3% に相当する 0.14 兆 kWh が、世界中の産業および商業部門で使用されました。

用途別(冷暖房、発電)

世界の熱エネルギー貯蔵市場もセグメント化され、暖房と冷房、発電などの用途ごとに需要と供給が分析されています。 これら 2 つのセグメントのうち、冷暖房セグメントは 2035 年に大きなシェアを獲得すると予想されています。エアコンユニットから排出された熱は、潜熱蓄熱装置を使用して回収され、低温の生成に使用できます。 お湯。 空調システムからの熱を遮断するため、住宅の給湯に必要な一次エネルギーの量が削減されるだけでなく、環境へのダメージも削減されます。 この部門の成長は主にエアコン需要の増加によるものです。 現在、世界中の建物で消費される電力の約 20% は、涼しさを保つためにエアコンや扇風機によって使用されています。 排出量の増加に加えて、宇宙冷却の需要の増大により、多くの国のエネルギーインフラに多大なストレスがかかっています。 さらに、2050 年までに世界中の家庭の 3 分の 2 以上にエアコンが設置される可能性があります。中国、インド、インドネシアを合わせると全体の半分を占めることになります。

世界の熱エネルギー貯蔵市場調査に関する詳細な分析には、以下のセグメントが含まれます

|

テクノロジー別 |

|

|

ストレージマテリアル別 |

|

|

用途別 |

|

|

エンドユーザー別 |

|

熱エネルギー貯蔵市場を独占するトップ企業

- New BrightSource, Ltd.

- 会社概要

- 事業戦略

- 主な製品

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の展開

- 地域的な存在感

- Swat分析

- Abengoa SA

- Terrafore Technologies LLC

- Baltimore Aircoil Company

- Ice Energy Heat Pumps Ltd.

- Caldwell Partners International Inc.

- Cryogel

- Steffes, LLC

- Enel S.p.A

- Brenmiller Energy Ltd.

ニュースで

- 2022年11月:Enel Groupは、ブレンミラー・エナジー社との提携により、トスカーナ州スナータ・バラバーラで新しいエネルギー貯蔵システム トスカーナ州スナータ・バラバラで新しいエネルギー貯蔵システムを発表。これは、完全に持続可能でエネルギー移行を加速できる革新的な熱貯蔵システムである。

- 2022年3月:Brenmiller Energy Companyは、イスラエル・ディモナの生産装置における熱エネルギー貯蔵の自動化を発表しました。最初の生産は2023年5月までに開始される予定です。さらに、2023年末には、年間最大4,000MWhのクリーンエネルギーbGen TESモジュールのフル生産能力を達成すると予想されます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針